Günlük Rapor - 15 Eylül 2017 Cuma Sayı: 1270 Sayfa: 1

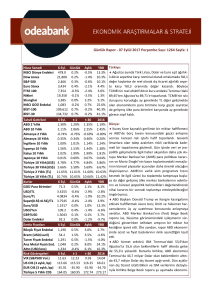

Hisse Senedi

MSCI Dünya Endeksi

Dow Jones

S&P 500

Euro Stoxx

FTSE 100

Nikkei

Shanghai

MSCI GOÜ Endeksi

BİST-100

BİST-30

14 Eyl.

484.1

22,203

2,496

3,526

7,295

19,807

3,371

1,100

108,244

132,637

Günlük

-0.1%

0.2%

-0.1%

0.1%

-1.1%

-0.3%

-0.4%

0.0%

0.1%

0.2%

Aylık

2.1%

0.9%

1.3%

1.9%

-1.2%

0.3%

3.7%

4.5%

1.2%

0.9%

YBB

14.8%

12.4%

11.5%

7.2%

2.1%

3.6%

8.6%

27.6%

38.5%

38.9%

Tahvil Getirileri

ABD 2 Yıllık

ABD 10 Yıllık

Almanya 2 Yıllık

Almanya 10 Yıllık

İngiltere 10 Yıllık

İspanya 10 Yıllık

İtalya 10 Yıllık

Japonya 10 Yıllık

Türkiye 10 Yıllık(US$)

Türkiye 30 Yıllık(US$)

Türkiye 2 Yıllık (TL)

Türkiye 10 Yıllık (TL)

Kurlar

GOÜ Para Birimleri

USD/TL

Euro/TL

Sepet(0.5$+0.5€)/TL

Euro/USD

USD/Yen

GBP/USD

Dolar Endeksi

Emtia Fiyatları

Bileşik Fiyat Endeksi

Brent (USD/varil)

Tarım Fiyatı Endeksi

Ana Metal Fiyatı End.

Altın (USD/ons)

Risk Göstergeleri

VIX (S&P500 Vol.)

US OIS (3 aylık, bp)

EUR OIS (3 aylık, bp)

Türkiye 5 Yıllık CDS

15 Eyl.

1.36%

2.19%

-0.72%

0.41%

1.23%

1.59%

2.05%

0.04%

4.81%

5.71%

11.62%

10.72%

15 Eyl.

70.9

3.4335

4.0955

3.7645

1.1919

110.2

1.3399

92.1

15 Eyl.

1,182

55.5

1,289

1,006

1,330

15 Eyl.

10.44

116.40

-35.80

162.26

t-1

1.35%

2.19%

-0.72%

0.40%

1.14%

1.57%

2.04%

0.02%

4.80%

5.71%

11.62%

10.65%

Günlük

0.3%

-0.7%

-0.4%

-0.5%

0.3%

-0.2%

1.4%

-0.4%

Günlük

0.2%

0.6%

0.7%

-0.7%

0.6%

t-1

10.50

115.71

-35.80

162.84

t-30

1.35%

2.27%

-0.71%

0.43%

1.08%

1.46%

2.04%

0.04%

4.93%

5.76%

11.78%

10.86%

Aylık

1.9%

-2.9%

-1.3%

-2.0%

1.6%

-0.4%

4.1%

-1.8%

Aylık

4.2%

9.2%

3.3%

2.5%

4.6%

t-30

12.04

116.13

-35.74

174.53

2016

1.19%

2.45%

-0.80%

0.20%

1.24%

1.38%

1.81%

0.04%

5.86%

6.67%

10.63%

11.42%

YBB

7.6%

-2.6%

10.5%

4.2%

13.3%

-5.7%

8.6%

-9.9%

YBB

2.0%

-2.4%

-4.1%

19.1%

15.9%

2016

14.04

66.61

-34.70

273.17

Türkiye:

TCMB genel beklentiler dahilinde politika faizlerini

sabit tutarken karar sonrası yayımladığı açıklamada

oldukça sınırlı değişikliklere giderek şahin sözlü yönlendirmesini sürdürdü. TCMB, destekleyici teşvik ve

tedbirlerin ekonomiye katkısına ilişkin değerlendirmesini açıklamadan çıkarırken ekonomik aktivitedeki

toparlanmanın güç kazandığını öne sürdü. Öte yandan

genel enflasyondaki yüksek seviyelerin yanında çekirdek enflasyon göstergelerindeki artış eğiliminin fiyatlama davranışlarına dair risk oluşturduğunu dikkat

çekti. Bu doğrultuda TCMB enflasyon görünümünde

belirgin iyileşme sağlanana kadar mevcut sıkı likidite

duruşunu koruyacağını ve ortalama fonlama faizini bir

süre daha yüksek seviyelerde tutacağını yineledi.

TCMB’nin bu politika çerçevesinin Türk finansal varlıklarını orta vadede destekleyebileceğini öngörsek de

kısa vadeli küresel riskten kaçış dönemlerinde ilave

müdahale imkanlarının sınırlı olduğunu değerlendiriyoruz.

Temmuz’da cari işlemler açığı beklentilerimizle

uyumlu bir şekilde 5,121 milyar Dolar olarak gerçekleşirken 12 aylık toplam cari açık Haziran’daki 34,4 milyar Dolar’dan 37,1 milyar Dolar’a yükseldi. Cari açıktaki artışta altın ithalatı öncülüğünde dış ticaret açığındaki genişleme etkili oldu. Turizm gelirlerindeki kademeli toparlanmaya karşın taşımacılık gelirlerindeki

zayıflık hizmet dengesindeki iyileşmeyi sınırlamış görünüyor. Finansman tarafında ise doğrudan yabancı yatırım girişindeki toparlanmaya karşın portföy yatırımlarındaki ve dış borçlanmada ciddi zayıflıklar kaydedildi.

12 aylık toplamlara göre bankacılık sektöründe uzun

vadeli dış borç çevirme oranı Haziran’daki %93,0’dan

Temmuz’da %91,2 seviyesine inerken diğer sektörlerde borç çevirme oranı %110,2’den %108,9’a düştü. Dış

ticaret dengesi üzerindeki risklerin kısmen dengeli

olduğunu düşünsek de gelecek dönemde turizm gelirlerindeki toparlanmanın turist sayısına kıyasla sınırlı

kalmaya devam edeceğini öngörüyoruz. Bu çerçevede

2017 yılında cari açığın 2016 yılındaki 32,6 milyar Dolar’dan 37 milyar Dolar’a yükseleceği yönündeki tahminimizi koruyoruz.

Mevsimsellikten arındırılmış verilere göre, Haziran

döneminde toplam işsizlik oranı Mayıs dönemindeki %

Günlük Rapor - 15 Eylül 2017 Cuma Sayı: 1270 Sayfa: 2

11,3’ten %11,1’e, tarım dışı işsizlik oranı ise %13,4’ten %13,2’ye gerilediler. Sektörel bazda bakıldığında hizmet

sektöründeki 114 bin kişilik istihdam artışı dikkat çekerken diğer sektörlerde sınırlı istihdam azalışları dikkat çekiyor. Hizmet sektöründeki istihdam artışları turizm sektöründeki kademeli iyileşmeyi teyit ederken diğer sektörlerdeki ivmenin istihdamda belirgin bir iyileşme ve işsizlik oranında gerileme sağlayacak kadar güçlü olmadığını değerlendiriyoruz. Önümüzdeki dönemde toplam istihdamda ılımlı artışlar devam edebilecek olsa da işsizlik

oranındaki iyileşmenin sınırlı kalabileceğini öngörüyoruz.

Dünya:

ABD’de genel TÜFE Ağustos’ta bir önceki aya göre %0,3 olan tahminlerin üzerinde %0,4 artarken genel TÜFE

yıllık enflasyonu Temmuz’daki %1,7’den %1,9’a yükseldi. Aynı dönemde çekirdek TÜFE aylık enflasyonu beklentilerle uyumlu bir şekilde %0,2 olarak gelirken çekirdek TÜFE yıllık enflasyonu %1,7’de sabit kaldı. Genel enflasyondaki yükseliş kısmen enerji fiyatlarındaki artış ve Dolar’daki zayıflamasının etkisini yansıtırken detaylar

enflasyon dinamiklerindeki ılımlı seyrin sürdüğünü teyit ediyorlar.

İngiltere Merkez Bankası (BoE) genel beklentiler dahilinde para politikası faizlerini ve varlık alım programının

miktarını sabit tuttu. Ancak üyelerin çoğu önümüzdeki aylarda ekonomik aktivitenin öngörüldüğü gibi bir seyir

izlemesi halinde faiz artırımı olabileceği görüşünü belirttiler. Bunun üzerine, son dönemde açıklanan makroekonomik verilerdeki karışık sinyallere rağmen dünkü mesajlar BoE’nin Kasım ayında bir faiz artırımı yapabileceği

yönündeki beklentileri belirgin olarak güçlendirdi.

Bugünkü Gündem

Saat

Ülke

Gündem

Dönem

Tahmin

Önceki

12:00 Euro Bölgesi Dış Ticaret Dengesi (Mev. Ard., Milyar Euro)

Temmuz

22,0

22,3

15:30

ABD

Perakende Satışlar (Aylık Değişim)

Ağustos

%0,1

%0,6

15:30

ABD

Perakende Satışlar Kontrol Grup (Aylık Değişim)

Ağustos

%0,3

%0,6

16:15

ABD

Sanayi Üretimi (Aylık Değişim)

Ağustos

%0,1

%0,2

17:00

ABD

Michigan Üniversitesi Tüketici Güven Endeksi

Eylül

95,2

96,8

Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Levent 199, Büyükdere Caddesi, No:199, 34394 Şişli /İstanbul

Telefon: +90 212 304 87 42 Faks: 0212 304 84 45

Ali Kırali, Stratejik Planlama Direktörü

Ali.Kirali@Odeabank.com.tr

Erkan Dernek, Stratejik Planlama Grup Müdürü Erkan.Dernek@Odeabank.com.tr

Kevser Öztürk, Stratejik Planlama Grup Müdürü Kevser.Ozturk@Odeabank.com.tr

Şakir Turan, Ekonomist

Sakir.Turan@Odeabank.com.tr

Kısaltmalar ve Açıklamalar: GOÜ: Gelişmekte Olan Ülkeler, D.: Değişim, YBB: Yıl Başından Beri, YS: Yıl Sonu, Ö: Önce bp: Baz puan.

Tabloda dünya ve GOÜ’de genel performansı göstermesi açısından; borsalarda MSCI, emtia fiyatlarında da UBS Bloomberg bileşik endeksi

kullanılmıştır.

Burada belirtilen bilgiler, Odea Bank A.Ş. tarafından, güvenilirliğine ve doğruluğuna inanılan kaynaklardan, okuyucuyu bilgilendirmek amacıyla derlenmiştir. Resmi kaynaklardan alınan bilgilere dayalı yapılan yorumlar ve tahminler, o tarihteki kanımızı yansıtmaktaysa da bu bilgiler,

hiçbir şekilde yatırım danışmanlığı faaliyeti olarak değerlendirilemeyecektir. Söz konusu kaynaklardaki hata ve eksikliklerden ve bu bilgilerin

kullanılmasından doğabilecek zararlardan dolayı, Odea Bank A.Ş. hiçbir sorumluluk kabul etmez. İşbu rapor içerisindeki bilgilere ait telif hakkı

Bankamıza ait olup, üçüncü kişilerce izinsiz kullanılamaz, çoğaltılamaz veya kopyalanamaz.