günlük

günlük

4 Mayıs 2009

Kabinede kapsamlı revizyon. AKP’nin 2002

yılında

iktidara

geldiğinden

bu

yana

gerçekleştirilen en kapsamlı kabine revizyonunda,

25 bakandan 8’i kabine dışında kalırken, 7

bakanın görevleri değiştirildi. Ekonomi yönetimiyle

ilgili atamalara baktığımızda, Devlet Bakanı

Mehmet Şimşek’in Maliye Bakanı Kemal

Unakıtan’ın yerini aldığını görüyoruz. Dışişleri

Bakanı

Ali

Babacan

ise

Ekonominin

Koordinasyonundan Sorumlu Devlet Bakanı ve

Başbakan Yardımcısı Ekren’in yerine getirildi.

Portföyü de genişleyen Babacan, daha önce

Mehmet

Şimşek’e

bağlı

olan

Hazine

Müsteşarlığı’ndan da sorumlu olacak.

Piyasa etkisi açısından, ekonomi yönetimindeki

değişimin olumlu olduğunu ve Başbakan

Erdoğan’ın global krizin etkilerini giderme yolunda

bu revizyonu gerçekleştirdiğini düşünüyoruz.

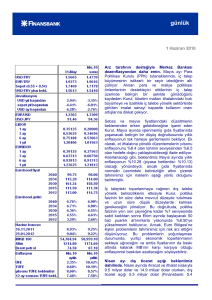

MB’nin enflasyon beklentilerinde aşağı yönlü

revizyon. Perşembe günü yayımlanan Enflasyon

Raporu’na göre Merkez Bankası (MB), 2009

yılsonu enflasyonun %4.8 - %7.2 aralığında (orta

nokta: %6, önceki raporda belirtilen orta noktanın

0.8 yüzde puan altında) gerçekleşmesini bekliyor.

Önümüzdeki yıl için ise enflasyon beklentisi %3.5 %7.1 (orta nokta: %5.3, önceki seviyesinin 0.5

yüzde puan altında) ve 2011 yılı için ise %4.9 (0.3

yüzde puan aşağıda) seviyelerinde gerçekleşmesi

bekleniyor. Bu beklentilerin arkasında kısa

dönemde politika faizinde sınırlı bir miktar indirim

gerçekleştirildiği ve sonrasında faizlerin sabit

tutulduğu varsayımı bulunuyor.

MB’nin

projeksiyonlarındaki

aşağı

yönlü

revizyonların arz tarafından ziyade talep

tarafından kaynaklandığını düşünüyoruz. Önceki

Enflasyon Raporu’yla karşılaştırdığımızda, 2009

yılında

global

ekonomideki

daralmanın

derinleşeceği ve toparlanmanın daha uzun

süreceği,

2010

ortalarında

başlayacağı,

öngörülüyor. Toparlanmadan kasıt, yıllık büyüme

oranlarının pozitif alana dönmesi olarak belirtiliyor.

Arz

tarafına

baktığımızda,

petrol

fiyatı

varsayımının 55 dolar seviyesinde, gıda fiyat

günlük

enflasyonunun ise 2009 ve 2010 yılları için

sırasıyla %7.5 ve %6 seviyelerinde sabit

kaldığını görüyoruz. Enflasyon Raporu’nun

ardından enflasyon tahminlerimizde herhangi

bir

değişikliğe

gitmiyoruz.

MB’nin

projeksiyonuna

paralel

pşarak

yılsonu

enflasyon beklentimizi %6.1 seviyesinde, 2010

beklentimizi ise MB projeksiyonun üzerinde

%6.2 seviyesinde korumaya devam ediyoruz.

Aylık dış ticaret dengesi

0

-1,000

-2,000

-3,000

-4,000

-5,000

-6,000

Aylık dış ticaret dengesi

-7,000

-8,000

O

ca

Şu .06

b

M .06

ar

Ni .06

s

M .06

ay

Ha .06

z

Te .06

m

Ağ .06

u.

Ey 06

l.

Ek 06

i

Ka .06

s.

Ar 06

a

O .06

ca

Şu .07

b

M .07

ar

Ni .07

s

M .07

ay

Ha .07

z

Te .07

m

Ağ .07

u.

Ey 07

l.

Ek 07

i

Ka .07

s.

Ar 07

a

O .07

ca

Şu .08

b

M .08

ar

Ni .08

s

M .08

ay

Ha .08

z

Te .08

m

Ağ .08

u.

Ey 08

l.

Ek 08

i

Ka .08

s.

Ar 08

a

O .08

ca

Şu .09

b

M .09

ar

.0

9

-9,000

Döviz kurları

1.80

2.4

1.75

USD

1.70

EUR (Sağ eksen)

2.3

1.65

2.2

1.60

1.55

2.1

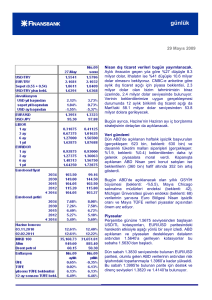

MB’nin kısa dönemde politika faizinde sınırlı bir

miktar indirim gerçekleştirileceği varsayımı

önümüzdeki iki ay sonunda politika faizinin %9

seviyesine gerileyeceği yönündeki beklentimizi

destekliyor. MB’nin politika faizini yılın ikinci

yarısında sabit tutmasını bekliyoruz, ancak

tahminimiz için risklerin aşağı yönlü olduğunu

düşünüyoruz.

1.50

1.45

2.0

1.40

1.9

1.35

1.30

1.8

1.25

1.20

1.7

1.15

00

9

03

.2

00

9

00

8

11

.2

01

.2

00

8

00

8

00

8

09

.2

07

.2

05

.2

00

8

00

8

03

.2

01

.2

00

7

00

7

00

7

00

7

11

.2

09

.2

07

.2

05

.2

00

7

1.6

03

.2

01

.2

00

7

1.10

Ana

senaryonun

yanısıra

Enflasyon

Raporu’nda bir de global ekonomideki

toparlanmanın

2011

yılı

başında

gerçekleşeceğini öngören kötümser senaryo

yer alıyor. Faiz indirimlerin 2009 boyunca

devam

edeceğini

varsayan

kötümser

senaryoda yer alan enflasyon projeksiyonları

2009 ve 2010 yılları için sırasıyla %5.2 ve %4.5 seviyelerinde bulunuyor. Ocak ayında yayımlanan

Enflasyon Raporu’nun aksine Nisan ayında yaımlana raporda iyimser senaryo yer almıyor.

Dış ticaret açığında artış. Mart ayında dış ticaret açığı geçen senenin aynı ayına göre %56.8

oranında daralarak, 1.6 milyar dolar olan piyasa beklentisinin üzerinde ancak tahminimiz

doğrultusunda 2.3 milyar dolar olarak gerçekleşti. İhracat geçen senenin aynı ayına göre %28.4

daralırken, ithalattaki küçülme daha yüklü, %37.5 oranında oldu. Böylece 12-aylık dış ticaret açığı 61.1

milyar dolardan 58 milyar dolara geriledi.

Düşük seviyelerde seyreden emtia fiyatları ve ekonomik aktivitedeki yavaşlamaya rağmen, Aralık

2008’den bu yana ilk defa aylık ithalat faturasının 10 milyar doların üzerine yükseldiğini görüyoruz.

İthalattaki yükselişin ardında, Mart ayında devreye giren geçici ÖTV indirimleri bulunuyor. ÖTV

indirimlerinin etkisiyle ithal otomotiv talebindeki artışla taşıt ithalatı Şubat ayına göre %75 artarken,

enerji-dışı ithalat 6.9 milyar dolardan 8.1 milyar dolara yükseldi. Diğer detaylara baktığımızda,

ekonomik aktivitedeki daralmanın etkisiyle tüketim ve sermaye malları ithalatında sırasıyla %27 ve

%33 oranlarında düşüş kaydedildiğini görüyoruz.

Önümdeki dönemde, dış ticaret açığının daralmaya devam etmesini bekliyoruz. Her ne kadar yılın ilk

çeyreğine ilişkin veriler aşağı yönlü risk arz etse de, 2009 sonu için dış ticaret açığı tahminimiz 37.7

milyar dolar seviyesinde. Mart ayı dış ticaret dengesi verilerinin ardından, aylık cari açık tahminimiz

1.2 milyar dolar seviyesinde bulunuyor. Ek olarak, TİM’in açıkladığı verilere göre Nisan ayında ihracat

%33.7 daralarak 7.5 milyar dolar oldu.

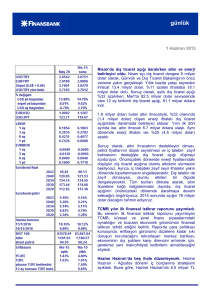

Hazine bu ayki yüklü itfaları karşılamak için dört ihale düzenleyecek. Mayıs’ta Hazine 10.9 milyar

TL’lik kısmı piyasaya olmak üzere toplam 18.3 milyar TL tutarında iç borç itfası gerçekleştirecek. Ayın

en yüklü iç borç itfası ise 14.4 milyar TL ile 6 Mayıs’ta gerçekleştirilecek. Dış borç ödemeleri ise 0.3

milyar TL tutarında olacak. Bu itfaları karşılamak için Hazine Mayıs ayında dört ihale ile borçlanacak.

günlük

Bu hafta 12 ay vadeli TL cinsi iskontolu tahvil ihracının yanısıra 2 Şubat 2011 itfa tarihli gösterge

tahvil ve 5 yıl vadeli değişken faizli tahvil yeniden ihraç edilecek. Hazine ayrıca 26 Mayıs’ta 5 yıl

vadeli TÜFE’ye endeksli yeni bir tahvil de ihraç edecek. Hazine bu ihaleler ile 11 milyar TL’lik kısmı

piyasadan olmak üzere toplam 15.3 milyar TL tutarında borçlanma gerçekleştimeyi öngörüyor.

Hazine ayrıca Mayıs’ta nakit faiz dışı fazlanın 1.8 milyar TL olmasını bekliyor.

Veri gündemi

ABD bankalarına yönelik stres testi sonuçlarının açıklanmasının ertelenmesi, finansal sektöre ilişkin

artan endişelerle piyasalarda bir miktar satış getirdi. Bugünün veri gündeminde yurtiçinde

açıklanacak olan Nisan ayı enflasyon verilerinin yanısıra ABD Mart ayı bekleyen konut satışları

(beklenti: %0), inşaat harcamaları (beklenti: -%1.4) ve Euro Bölgesi Nisan ayı PMI imalat endeksi

piyasalar açısından önem arz ediyor.

Piyasalar

1.5920’den açılan USD/TL kotasyonları, açılışın ardından 1.5780’e kadar geriledi. ABD borsalarının

değer kayıplarıyla açılmasının ardından 1.60 seviyesinin üzerine tırmanan kotasyonlar, bu sabah

1.5850’de bulunuyordu.

Perşembe sabahı 1.3290’da bulunan EUR/USD paritesi, gün içinde 1.3230 – 1.3330 bandında işlem

gördü. Yeni haftaya 1.3320’den başlayan parite için destek ve direnç seviyeleri 1.3180 ve 1.3490’da

bulunuyor.

Perşembe gününe %12.19 seviyesinden başlayan 2 Şubat 2011 vadeli gösterge tahvil faizi, dar bir

bantta hareket ettiği günde en yüksek %12.29’dan işlem gördü. Yeni haftaya %12.24’den başlayan

gösterge faizin gün içinde %12 - %12.30 bandında hareket etmesini bekliyoruz.

Global piyasalardaki toparlanmanın etkisiyle primli seyreden eurobond piyasasında, 2030 vadeli

gösterge eurobond 147.5 seviyesine kadar yükseldi. 2019 vadeli yeni eurobond ihracı haberinin

gelmesiyle satış baskısı altında kalan gösterge eurobond, kapanışta 144.5 seviyesine kadar geriledi.

Finansbank Hazine Araştırma ve Satış Grubu

Tunç Erdal

Ceren Erenoğlu

Mehmet Kasap

Başak Karaaslan

Mustafa Çavdar

Ferda Aydeniz

Reyhan Özdemir Tezgör

Sinem Erol

Güneş Akçay

Moti Duenyas

Ayşe Çoknaz

İnan Demir

Taner Doğuç

Ahmet Tugay

Yeliz Arıkök Ataay

Hande Kıvcı

Duygu Doğan

İrem Ayaz

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.