haftalık bülten

8haftalık

Şubatbülten

2016

Ecicek

Geçen haftanın özeti

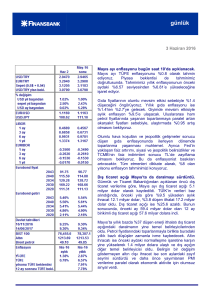

Yıllık enflasyon son yirmi ayın zirvesinde. Ocak ayında tüketici

fiyatları aylık bazda %1.82 oranında arttı. Aylık enflasyon böylece

%1.8 olan tahminimiz doğrulrusunda ve %1.7 olan piyasa

beklentisinin biraz üzerinde gerçekleşti. Bu sonuçla yıllık enflasyon

önceki aydaki %8.81 seviyesinden %9.58’e çıktı. Yurtiçi üretici

fiyatları ise aylık bazda %0.55 yükseldi. Bu göstergeye göre yıllık

enflasyon %5.71’den %5.94’e çıktı.

Gıda fiyatları aylık bazda %4.28 oranında arttı; yıllık gıda

enflasyonu %11.7’ye çıktı. Kötü hava koşullarının yol açtığı sebze

ve meyve fiyatlarındaki artışın Ocak’ta etkili olduğu görüldü. Sene

başındaki vergi zamlarının fiyatlara yansımasıyla, tütün ve alkollü

içkiler grubunda %9.6 artış oldu. Giyim grubunda mevsim

etkileriyle %6.7 düşüş gözlendi. Asgari ücret zamlarının etkileri

kısmen görülmeye başlansa da, lokanta ve oteller gibi emek yoğun

sektörlerde fiyat artışları sınırlı oldu. Bu durum ücret artışlarının

etkilerinin gelecek aylarda görülmeye devam edeceğine işaret

ediyor.

Çekirdek göstergelerde, H ve I endekslerinde yıllık enflasyon

önceki aya göre sırasıyla, 0.10 ve 0.12 yüzde puan yükselerek

%9.37 ve %9.63 oldu. Önümüzdeki aylarda olumsuz baz etkilerine

ve asgari ücret artışlarına bağlı olarak, çekirdek enflasyonun

2005’ten bu yana ilk defa çift hanelere çıktığını görebiliriz.

Önümüzdeki dönemde, gelişmekte olan ülke para birimlerini

etkileyen küresel gelişmeler ve TCMB’ye başkan atanması gibi iç

gelişmeler Türk lirasının performansı ve enflasyonun seyrinde

belirleyici olacak. Bunun yanında düşük seyreden petrol fiyatları

olumlu etkisini sürdürecek. Asgari ücret zamlarının etkileri daha

belirginleşecek. Yılsonu enflasyonu tahminimizi %8 olarak

korumakla birlikte, TL üzerindeki yukarı yönlü risklerin

gerçekleşmesi durumunda bu seviyenin üzerine (hatta çift

hanelere) çıkılabileceğini değerlendiriyoruz.

PMI imalat aktivitesinde ivme kaybına işaret etti. PMI Ocak

ayında bir önceki aya göre 1.3 puan düşerek 50.9 oldu. Endeks

böylelikle imalat sektöründe genişlemeyi daralmadan ayıran 50

eşinin üstünde kalsa da daha aşağı gelerek, imalat aktivitesindeki

genişlemenin ivme kaybettiğine işaret etti. Endeksin bileşenleri

arasında, üretim ve yeni siparişler alt endeksleri eşiğin üstünde

aşağı geldi. Geçen senenin genelinde nispeten iyi performans

gösteren yeni ihracat siparişleri endeksiyse, artan jeopolitik

İnan Demir

+(90) 212 318 5087

inan.demir@finansbank.com.tr

Deniz Çiçek

+(90) 212 318 5086

deniz.cicek@finansbank.com.tr

Gökçe Çelik

+(90) 212 318 5096

gokce.celik@finansbank.com.tr

haftalık bülten

gerilime ve petrol ihracatçılarından gelen talebin zayıflamasıyla ciddi oranda

düşerek 52.4’ten 47.8’e geldi ve daralmaya işaret etti.

Öncü göstergelerden kapasite kullanım oranı, reel sektör ve tüketici güven

endeksleri gibi PMI da Ocak ayında aylık bazda düşüş göstererek, iktisadi

görünümde bir ivme kaybına işaret etti. Eğer küresel ve jeopolitik riskler

yüzünden finans piyasalarındaki volatilite yüksek kalırsa, ekonomik aktivitede

daha belirgin bir yavaşlama görebiliriz.

Ocak geçici dış ticaret verileri dengelenmenin yavaşladığını kaydetti.

Gümrük ve Ticaret Bakanlığından açıklanan öncü dış ticaret verilerine göre,

Ocak ayı dış ticaret açığı 3.8 milyar dolar olarak kaydedildi. TÜİK’in 2014 verileri

baz alındığında, önceki yıla göre %22 düşen aylık ihracat 9.6 milyar dolar,

%19.7 düşen ithalat 13.4 milyar dolar oldu. Dış ticaret açığı ise %13.3 azaldı.

Bunun sonucunda, 2015 sonunda 63.3 milyar dolar olan 12 ay birikimli dış

ticaret açığı Ocak’ta 62.7 milyar dolara indi.

Ocak’ta yıllık bazda %37.5 düşen enerji ithalatı dış ticaret açığındaki daralmanın

temel belirleticisi oldu. Tüketim, ara malı, sermaye malı ithalat gruplarının

hepsinde büyük düşüşler olması dikkat çekti. Kredi büyümelerinde devam eden

yavaşlık ve öncü göstergelerde son dönemde görülen bozulma dikkate alınınca,

bunun iç talepte bir yavaşlığın yansıması olması mümkün. Öte yandan ihracat

tarafında ise, jeopolitik gelişmeler ve küresel büyümenin yavaş seyretmesi

sebebiyle, özellikle Ortadoğu ve Bağımsız Devletler Topluluğu ülkelerine ihracat

önemli düşüş kaydetti.

Özetle, dış ticaret açığında Ocak’ta görülen daralma önceki aylara göre daha

küçüktü. Bundan sonraki dönemde de dengelenme eğiliminin yavaşlaması

olası. Bu karşın, düşük petrol fiyatlarına ve iç talebin ılımlı hızda büyümesine

bağlı olarak 2016’nın ilk yarısında dengelenme trendinin sürmesini bekliyoruz.

haftalık bülten

Önümüzdeki Haftaya Bakış

Aralık ayı sanayi üretim endeksi bugün saat 10’da açıklanacak. Mevsim ve

takvim etkilerinden arındırılmış sanayi üretim endeksinin Aralık’ta aylık bazda

%0.6 artmasını bekliyoruz. Hatırlanacağı gibi bu endeks önceki ay neredeyse 1

yüzde puan daralmış; TCMB de son PPK özetinde Aralık’ta bir toparlanma

tahmin ettiğini bildirmişti. Tahminimiz yıllık bazdaki sanayi üretimi büyümesinin,

hem arındırılış hem de arındırılmamış olarak %4 olacağına işaret ediyor.

Tahminimizin gerçekleşmesi durumunda, 2015’in son çeyreğindeki yıllık sanayi

üretimi büyümesi takvim etkilerinin desteğiyle %7’ye ulaşırken, bunlar

arındırıldıktan sonra %4 olacak. Böyle bir sanayi üretimi performansı son

çeyrekte GSYH büyümesinin %5 civarına olacağına işaret ediyor ki, bu da bizim

%3.9 olan 2015 yılı büyüme tahminimizle uyumlu. 2016 yılındaysa, sene

başında yükselen finansal volatilite ve zayıflayan öncü göstergeler büyüme

görünümüne dair endişelerimizi arttırdı. Dolayısıyla büyüme performansının

geçtiğimiz sene oldukça dirençli olmasına karşın, 2016 yılı için olan GSYH

büyümesi tahminimizi %3 olarak koruyoruz.

Aralık ayı ödemeler dengesi Perşembe günü açıklanacak. Aralık ayında cari

işlemler dengesinin 5.1 milyar dolar açık vermesini bekliyoruz. Cari işlem açığı

böylece geçen senenin aynı ayına göre %26 oranında daralacak. Piyasa

beklentisi ise 5 milyar dolar. Önceki aylara dair verilerde revizyon olmadığı

takdirde, tahminimiz 12 ay birikimli cari açığın Kasım’daki 34.7 milyar dolar

seviyesinden yılsonunda 32.9 milyar dolara düşeceğine işaret ediyor.

Düşen enerji ithalatı cari işlemler açığındaki daralmanın Aralık’ta da belirleyicisi

olacak. Düşük petrol fiyatlarının olumlu etkisi önümüzdeki aylarda da devam

edecek. Ancak Ocak ayı öncü dış ticaret verilerinin de işaret ettiği üzere,

olumsuz jeopolitik gelişmeler ve zayıf dış talep yüzünden ihracatın gerilemesi

dış açıklardaki dengelenmeyi yavaşlatacaktır.

haftalık bülten

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda

sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank CEO Ofisi’ne ait görüşleri

yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve

getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere

dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu

rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank

bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda

sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin

değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan

personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.