Kırılganlık Azalıyor...

14 Ocak 2013 Pazartesi

1

Bora Tamer Yılmaz, Ekonomist

ÖDEMELER DENGESİ

Kasım Ayı Cari Açık Verisi

Şekil Paneli

TCMB’nin açıkladığı Ödemeler Dengesi Tablosu’na göre

Kasım ayında Cari Açık 4,48 milyar Dolar oldu. Böylece 12

aylık kümüle seri 51,8 milyar Dolar’a (GSYİH oranı %6,5)

geriledi. (Şekil 1)

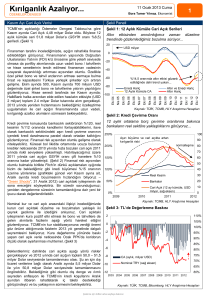

Şekil 1: 12 Aylık Kümüle Cari Açık Serileri

Altın etkisinden arındırdığımız zaman düzelme

trendinde gözlemlediğimiz yavaşlama sürüyor...

20

Yeniden dengelenmenin 2012 yılındaki yumuşak inişle

tamamlandığını düşündüğümüz bir dönemde artık Türkiye

ekonomisinin dış dengesi için “kırılganlık” kavramının önem

kazanmaya başladığı görüşündeyiz. Geçtiğimiz sene

kaydedilen %10 oranındaki cari açığın %6,5 seviyesine

iyileşmesi riskleri azaltmakla birlikte, Türkiye ekonomisinin

dış denge riskinin daha iyi değerlendirilebilmesi için verilen

açığın nasıl finanse edildiğine göz atmakta fayda var.

İncelenmesi gereken konu başlıkları:

Doğrudan Uluslararası Yatırımlar

Porftöy Akımlarının Vadesi

Borç Çevirme

TCMB Rezervleri

0

-20

-40

-60

(Yine de) %14,5 oranında altın etkisi gözardı

edildiğinde dahi sene genelinde trend yukarı...

-80

Enerji Hariç

12 Aylık Kümüle CA

Altın ve Enerji Hariç

Altın Hariç

Eki 12

Eki 11

Nis 12

Eki 10

Nis 11

Eki 09

Nis 10

Nis 09

Eki 08

Nis 08

Eki 07

Nis 07

Eki 06

Eki 05

Nis 06

Eki 04

-100

Nis 05

USD milyar

Kaynak: TÜİK, TCMB, HLY Araştırma Hesapları

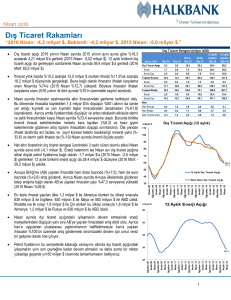

Şekil 2: Cari Açık Finansman Yapısı

Finansman

tarafını

incelediğimizde,

açığın

güncel

Diğer

Rezerv

Net Hata Noksan Portföy Akımları

konjunktürde rahatlıkla finanse edilebildiğini görüyoruz.

FDI, kriz öncesi seviyeye gelmeli...

Finansmanın yapısında Doğrudan Uluslararası Yatırım (FDI)

90%

kriz öncesine göre yeterli seviyede olmasa da portföy

akımlarında uzun vadeli tahvillerin ve hisse senetlerinin 70%

tercih edilmesi finansman vadesinin uzayarak dayanıklılığı

artırması açısından olumlu. Özellikle özel şirket bono ve 50%

tahvil arzlarının artması sermaye bulma fırsat ve kapasitesini

Türkiye yerleşik şirketler için artıran gelişme. Ekim ayında 30%

500 milyon USD (Anadolu Efes), Kasım ayında 700 milyon

10%

USD (Tüpraş) değerinde özel şirket bono ve tahvillerine

yatırım yapıldığını gözlemliyoruz.

-10%

4Ç12

3Ç12

1H12

2H11

1H11

2H10

1H10

2H09

1H09

2H08

1H08

2H07

TCMB Rezerv birikimi

1H07

Hisse senedi tarafında ise Kasım ayında; HalkBank halka -30%

arzından elde edilen hasılatın etkisiyle (USD 2 milyar) toplam

-50%

2.4 milyar Dolar tutarında alım gerçekleşti. 2013 yılında

yeniden hızlanmasını beklediğimiz özelleştirme uygulamaları

ile cari açığın finansmanında uzun vadeli, kırılganlığı azaltıcı

akımların sürmesini bekleyebiliriz. (Şekil 2)

Net FDI

Kaynak: TCMB, HLY Araştırma Hesapları

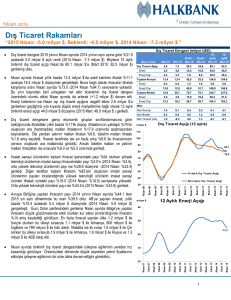

Şekil 3: Kredi Çevirme Oranı

Kredi çevirme konusunda bankacılık sektörünün %120, reel

kesimin %112 oranında kendilerini fonlayabildiklerini, ilave

olarak bankacılık sektöründeki aşırı kredi çevirme oranının

içerdeki kredi daralmasına paralel olarak ortadan kalktığını

gözlemliyoruz. Finansal risk açısından olumlu gelişme olarak

niteleyebiliriz. Küresel bol likidite ortamında ucuza bulunan

krediler neticesinde 2010 yılında hızla bozulan cari açık 2011

yılında riskli seviyelere yükselmişti. Hatırlayacağımız üzere

2011 yılında cari açığın GSYİH oranı çift hanelere %10

oranına kadar yükselmişti. (Şekil 3)

12 aylık ortalama borç çevirme oranlarına bakınca

bankaların reel sektöre yaklaştıklarını görüyoruz...

250%

100

Aşırı büyüme ve cari açıkta artan

kırılganlık riski

90

normalleşme

200%

80

70

150%

60

50

Finansal risk açısından olumlu bulmakla birlikte Fitch’in

geçen haftaki açıklamaları ışığında, bizim de beklediğimiz

gibi kredi büyümesi %15 oranının üzerine yönlenirse

(grafikteki güncel veri Kasım ayına ait, Aralık ayında kredi

büyümesinin hızlandığını biliyoruz – “Green Shoots”, 31

Aralık 2012) cari açıktaki iyileşmenin de sona ereceğini

söyleyebiliriz.

Bir

süredir

savunduğumuz;

yeniden

dengelenme sürecinin tamamlandığına dair yeni bir ipucu

olarak değerlendirilebilir.

100%

40

50%

0%

2009

Çekince için lütfen arka sayfaya bakınız.

2010

Reel Kesim

30

Bankalar

20

Cari Açık (12 ay kümüle, USD

milyar, sağ eksen)

10

2011

0

2012

Kaynak: TCMB, HLY Araştırma Hesapları

Kırılganlık Azalıyor...

14 Ocak 2013 Pazartesi

Kasım Ayı Cari Açık Verisi

Şekil Paneli

Nominal kur ve cari açık arasındaki ilişkiyi incelediğimizde

kurun cari açıktaki düzelme ve bozulmaları yaklaşık iki

çeyrek gecikme ile izlediğini anlıyoruz. Cari açıktaki

iyileşmenin kura pozitif etki etmesi ile bono ve tahvillere de

gelen alımlarla faizlerin aşağı yönlü hareket ettiğini

gözlemliyoruz. TCMB’nin kur stabilizasyonuna verdiği önemi

göz önüne aldığımızda, faizlerin 2013 yılı genelinde dalgalı

seyretmesini bekliyoruz. Kura değerlenme yönünde baskı

yapan cari açık verisi neticesinde Ocak PPK’da koridorun

ölçülü olarak ayarlanması muhtemel. (Şekil 4) Politika

tetikleyicisi olarak reel kur seviyesine baktığımızda,

enflasyondaki gerilemenin fiyat seviyelerindeki artışı

frenleyerek, kurdaki değerlenme baskısını azaltıyor olmasına

karşılık, nominal olarak kurdaki değerlenme aşırı olursa; reel

kura yansıyacak ve dış dengeyi etkileyecektir. (Şekil 5)

Şekil 4: TL’de Değerlenme Baskısı

Beklentilerimiz dahilinde cari açıkta aşağı yönlü riskler

gerçekleşiyor ve 2012 yılında cari açığın toplam 50,0 – 51,5

milyar Dolar seviyesinde tamamlanması olası. Şu an için dış

ticaret verilerine bağlı olarak Aralık ayında 5,5 milyar Dolar

ile yılın 50,8 milyar Dolar seviyesinde tamamlanmasını

öngörüyoruz. Beklediğimiz gibi olumlu dış denge ve ılımlı

seyreden enflasyon ile TCMB’nin kredi koşullarını Aralık

ayından itibaren rahatlatarak iç talebi desteklediği

görüşündeyiz ve bu yaklaşımın sürmesini bekliyoruz.

2

Bora Tamer Yılmaz, Ekonomist

ÖDEMELER DENGESİ

2

TL değerli

110%

105%

0

100%

-2

95%

90%

-4

85%

-6

80%

75%

-8

70%

CA (aylık, milyar USD)

-10

Nominal TRY (Endeks, sağ eksen)

TL değersiz

-12

65%

60%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Kaynak: TCMB, Bloomberg, HLY Araştırma Hesapları

Şekil 5: Reel Kur ve Politika Tepki Bölgeleri

1

140

0

Güçlü Tepki

Tepki

-1

-2

130

120

Riskler Olumlu Yönde

-3

110

“Sudden Stop” olarak adlandırılan kavram finansmanın

kesilmesiyle bir ülkenin aniden cari açığının azaldığı

durumlar için kullanılıyor. Bunun olması için kısa vadeli dış

finansman bağımlığın fazla olması gerekiyor. Gerek

bankaların normalleşen borç çevirme oranı, gerekse portföy

girişlerindeki vadenin uzayarak yatırımcıların fiyat riski

taşımaya başlamaları “Sudden Stop” riskini azaltan unsurlar.

-4

100

-5

90

Altın Hariç CA 3 Aylık Ortalama

(USD milyar, sol eksen)

REER (TÜFE bazlı)

-7

-8

80

70

Eki 12

Nis 12

Eki 11

Eki 10

Nis 11

Eki 09

Nis 10

Eki 08

Nis 09

Eki 07

Nis 08

Eki 06

Nis 07

Eki 05

Nis 06

60

Nis 05

-9

Eki 04

Bir diğer olasılık ise “Capital Flight / Sermaye Çıkışı” olarak

adlandırılan yurt içindeki uluslararası sermayenin ülkeyi terk

etmesi durumu. Ülkedeki yatırım ortamıyla daha yakından

ilgisi olan bu durum ise “Finans Merkezi” hedefi dahilinde

gerek maliye politikalarındaki uygulamalar, kredi not artışı,

gerekse faiz ortamının düzelerek portföy vadelerinin uzaması

ile azalmakta olan bir diğer risk.

-6

Kaynak: TCMB

Tablo 1: Özet Ödemeler Dengesi

(USD milyon)

Belirttiğimiz her iki riskin ortak bir noktası ise spekulatif kur

saldırıları. Zira her iki durumda da bir ülkenin kuru değer

kaybedeceği beklentisi hakim oluyor. Kur spekülasyonunun

emniyet kemeri ise TCMB Rezervleri. Şekil 2’de

işaretlediğimiz üzere birikmekte olan rezervler ve özel

sektörün kur riskini otomatik olarak dengelemek üzere 2012

yılında devreye giren “Rezerv Opsiyon Mekanizmasi” (ROM)

kur riskini azaltmaya yönelik atılmış adımlar.

Cari Açık

Dış Ticaret Dengesi

İhracat

İthalat

Hizmetler

Turizm

Gelir Dengesi

Faiz

Cari Transferler

Hem “Sudden Stop” hem de “Sermaye Çıkışı” için bir diğer

tetikleyici ise fonların kaynaklandığı ülkelerdeki kriz ya da

uygulamalar olabilir. Euro Bölgesi’nde yavaş yavaş azalan

“uç riskler” ve ABD’de olumlu gelişen “Mali Uçurum”

görüşmeleri “Sudden Stop” ihtimalini azaltırken, FED’in

faizleri beklenenden daha önce ve hızlı yükseltme olasılığı

ise “Sermaye Çıkışı” olarak gösterilmesi gereken düşük

olasılıklı bir “uç risk”

Sermaye Hesabı

FDI

Portföy Yatırımları

Hisse

Tahvil

Diğer Yatırım

Net Hata ve Noksan

Rezervler (artış)

Kasım 2012 12 aylık küm üle

(4,479)

(51,851)

(5,534)

(67,413)

14690

162,175

(20,224)

(229,588)

1,262

20,772

1,016

18,243

(331)

(6,809)

(367)

(5,697)

124

1,599

4,329

295

4,946

2,383

3,386

(328)

150

45,656

10,759

37,971

5,625

30,698

13,045

6,195

(584)

(16,118)

Kaynak: TCMB

Çekince için lütfen arka sayfaya bakınız.

Kırılganlık Azalıyor...

14 Ocak 2013 Pazartesi

KÜNYE

3

Azmi DÖLEN

G. Müdür Yrd.

(212) 314 81 07

adolen@halkyatirim.com.tr

Işık ÖKTE

Direktör

(212) 314 81 82

iokte@halkyatirim.com.tr

Bora Tamer YILMAZ

Ekonomist

(212) 314 81 86

btyilmaz@halkyatirim.com.tr

Nurcihan AŞIK

Uzman Yardımcısı

(212) 314 81 83

nasik@halkyatirim.com.tr

Mustafa Oğuz ACIKARAOĞLU

Uzman Yardımcısı

(212) 314 81 84

macikaragolu@halkyatirim.com.tr

Orçun SEYREK

Uzman Yardımcısı

(212) 314 81 85

oseyrek@halkyatirim.com.tr

ÇEKİNCE: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel

görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım Menkul

Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer

sunumlar izin alınmadan yazılı veya görsel basın organlarında yayınlanamaz.