Yabancı İşlemleri [Aralık 2016]

advertisement

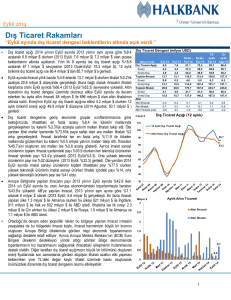

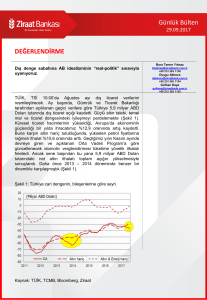

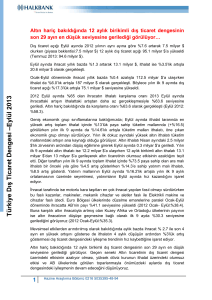

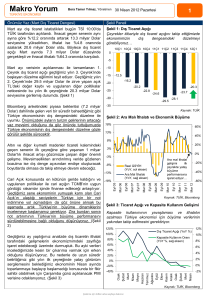

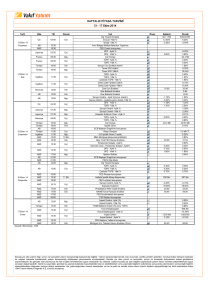

Günlük Strateji Bülteni 06 Eylül 2017 Çarşamba Piyasalara Bakış Piyasa Verileri Endeksler 5 Eylül %Değ. Ybb BIST100 108.873,0 -1,0% 39,3% BIST030 133.783,2 -1,2% 40,1% VIOP030 Endeks 135,925 -1,4% 41,3% S&P 500 2.457,9 -0,8% 9,8% DJI 21.753,3 -1,1% 10,1% DAX 12.123,7 0,2% 5,6% 1.100,8 0,8% -4,5% 5 Eylül %Değ. Ybb RTS Parite USD/TRY 3,4370 -0,1% -2,5% EUR/TRY 4,0956 0,0% 10,5% ($+€)/TRY 3,7656 0,0% 4,1% 1,1910 0,1% 13,2% 5 Eylül %Değ. Ybb EUR/USD Emtia Brent Petrol(bbl) 53,1 -0,4% -9,6% Bakır ($/ton) 6.900,0 -0,2% 24,6% Altın ($/ons) 1.338,1 0,0% 16,1% 17,9 0,1% 12,3% Gümüş ($/ons) (%) 17% 16% 12% 9% 8% Düşenler ETILR SANKO DYOBY MZHLD TEKTU (%) -11% -6% -6% -6% -6% Hacim (TL) THYAO 462 GARAN 451 KOZAA 328 HALKB 252 GSRAY 200 BIST 100 ve Gösterge Endeksler İşlem Hacmi (Sağ, TRY mn) Avrupa piyasaları güne alıcılı başlasa da gün sonunda Almanya hariç kapanışlar negatif gerçekleşti. ABD piyasaları ise Pazartesi günü kapalı olması ardından haftaya satıcılı bir başlangıç yaparken, endeksler kapanışta %1’ler seviyesinde düşüş kaydettiler. Veri takviminde bugün ABD’den gelecek ticaret dengesi, hizmet sektörü PMI ve ISM hizmet sektörü verileri ön planda olacaktır. Kuzey Kore geriliminin sürüyor olması, Asya piyasalarında satış baskısının bugün de devam etmesine neden olmakta. Avrupa piyasalarının güne satış baskısıyla başlaması beklenirken, ABD endekslerinde ise yatay açılış beklentisi ön plandadır. Yurt dışı piyasalarda gözlenen satış baskısı paralelinde BİST’in güne satışlarla 108.500-108.300 aralığından başlaması beklenebilir. Makroekonomi & Politika Haberleri Ağustos ayında TÜFE beklentilerin üzerinde artış gösterdi Ağustos'ta dış ticaret açığı 5,88 mlr $ oldu Sektör ve Şirket Haberleri Performans ve işlem hacmi verileri Yükselenler MRSHL COSMO KPHOL PRKME OSMEN Güne alımlarla 110.300 üzerinden başlayan Borsa İstanbul, beklentilerin üzerinde gelen enflasyon verisi ardından satış baskısında kaldı. Bankacılık hisselerinde artan satışlar, gün içindeki toparlanma çabalarının sınırlı kalmasına neden olurken, 108.700 üzerine kadar gevşeyen BİST, kapanışını da 108.873 seviyesinden gerçekleştirdi. Kısa Kısa Şirket Haberleri: FROTO, KRDMA-KRMB-KRDMD, TTRAK, ZOREN Takvim Ülke TSİ Dönem Veri ABD 14:00 1 Eyl. M BA M ortgage Başvuruları(Haftalık) Türkiye 14:30 Ağu. TÜFE Bazlı Reel Efektif Döviz Kuru ABD 15:30 Tem. Dış Ticaret Dengesi ABD 16:45 Ağu. M arkit PM I İmalat Dışı ABD 17:00 Ağu. ISM İmalat Dışı PM I ABD 21:00 Beklenti Önceki 89,39 -44,0 mlr $ -43,6 mlr $ 56,90 55,00 53,90 FED’in Bej Kitabı BIST-100 (Sol) 111.000 6.000 110.340 110.500 110.423 5.000 110.010 110.000 109.755 4.000 109.500 3.000 108.873 3.460,0 4.189,9 2.007,0 5.376,8 108.500 3.798,3 109.000 25/08 28/08 29/08 31/08 5/09 108.000 2.000 1.000 0 MSCI TR MSCI GOP MSCI GOP BANKALAR BIST BANKALAR 150 140 130 120 110 100 90 80 06.09.2016 05.12.2016 05.03.2017 03.06.2017 Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır 01.09.2017 Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür. Sayfa 1 / 5 Makro Ekonomi & Politika 06 Eylül 2017 Çarşamba Ağustos ayında TÜFE beklentilerin üzerinde artış gösterdi Tüketici Fiyatları Endeksi (TÜFE) Ağustos ayında aylık bazda %0,15 olan beklentinin üzerinde %0,52 arttı. Yıllık bazda ise TÜFE Temmuz ayındaki %9,79’dan Ağustos ayında %10,68’e yükseldi. Böylece Ağustos ayında tekrar çift haneli seviyelere yükseldi. Ağustos ayında aylık bazda en yüksek artış %2,79 ile eğitim grubunda yaşandı. Ancak, grubun enflasyon sepeti içindeki payının düşük olması nedeniyle eğitim grubunun enflasyona artış yönlü katkısı 0,08 puan oldu. Akaryakıt fiyatlarındaki ve ithal otomobil fiyatlarındaki artış nedeniyle bir önceki aya göre %2,05 artış gösteren ulaştırma grubu enflasyona Ağustos ayında 0,33 puan ile en yüksek katkıda bulunan grup oldu. Ağustos ayında üçüncü en yüksek artışı gösteren grup ev eşyası grubu oldu. Ev eşyası grubunda fiyatlar bir önceki aya göre %1.66 arttı ve enflasyonu 0.13 puan artış yönlü etkiledi. Beyaz eşya ve mobilyada vergi indirimlerinin 30 Eylül’e kadar uzatılmış olmasına rağmen EUR/TL kurundaki artışın etkisiyle ev eşyası grubunda bu yıl Ağustos ayında 2006 yılından sonraki en yüksek aylık artış yaşandı. Ekim ayında vergi indirimlerinin de sonlandırılmasıyla birlikte ev eşyası grubu fiyatlarında hızlı yükselişler devam edebilir. Ağustos ayında enflasyona düşüş yönlü katkı yapan gruplar ise gıda ve alkolsüz içecekler ile giyim ve ayakkabı grupları oldu. Sezon indirimleri nedeniyle giyim ve ayakkabı grubu fiyatları aylık bazda %3,80 düştü ve enflasyonu 0,23 puan düşüş yönlü etkiledi. Gıda ve alkolsüz içecekler grubu fiyatları ise aylık bazda %0,22 düştü ve enflasyona düşüş yönlü katkısı 0,05 puan oldu. Çekirdek enflasyon Ağustos ayında bir önceki aya göre %0,49 arttı ve yıllık bazda Temmuz ayındaki %9,60’tan %10,16’ya yükseldi. Böylece çekirdek enflasyon yıllık bazda 2005 Haziran’dan sonraki en yüksek seviyeye çıkmasının yanı sıra söz konusu tarihten bu yana ilk defa çift haneye yükseldi. Yİ-ÜFE, Ağustos ayında bir önceki aya göre %0,85 oranında arttı. Yıllık bazda ise Yİ-ÜFE Temmuz ayındaki %15,45’ten Ağustos ayında %16,34’e çıktı. Çekirdek enflasyon ve Yİ-ÜFE’de yaşanan yükseliş, manşet enflasyonda yukarı yönlü baskıların önümüzdeki ay da devam etmesine neden olabilir. Ağustos'ta dış ticaret açığı 5,88 mlr $ oldu Gümrük ve Ticaret Bakanlığı'ndan yapılan açıklamaya göre, Ağustos ayında ihracat bir önceki yılın aynı ayına göre % 12,36 oranında artarak 13,3 mlr $, ithalat ise % 15,30 oranında artarak 19,2 mlr $, dış ticaret açığı %22,56 artarak 5,88 mlr $ r oldu. İhracatın ithalatı karşılama oranı 2016 yılı Ağustos ayında %71,1 iken, 2017 yılı Ağustos ayında % 69,3 olarak gerçekleşti. Son 12 aylık dönemde, ihracat bir önceki yıla göre % 7,8 oranında artış ile 152,6 mlr $, ithalat ise %9,8 oranındaki artış ile 216,6 mlr $ olmuştur. Dış ticaret açığı % 14,8 oranında artarak 64 mlr $ olarak gerçekleşmiştir. İhracatın ithalatı karşılama oranı ise %70,5 olmuştur. Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 2 / 5 Sektör & Şirket Haberleri 06 Eylül 2017 Çarşamba Kısa Kısa Şirket Haberleri (+) Ford Otosan (FROTO): SMMT verilerine göre, İngiltere'de 3,5 ton altı Van araç satışları Ağustos ayında geçen yılın aynı dönemine göre %1,5 (YBB: %2,8 azalış) artış gösterdi. Ford markası ise satışlarını sektörün oldukça üzerinde, geçen yılın aynı ayına göre %24 artırırken; Ağustos ayında 5,8 puan, yılbaşından bu yana 1,7 puan pazar payı kazanmıştır. 2017/06 itibariyle ihracatının %95’ini Avrupa’ya yapan Ford Otosan’ın ihracatında İngiltere’nin payı %35 düzeyindedir. Ford Avrupa ticari araç satışlarının %72’si Ford Otosan tarafından sağlanmaktadır. Dolayısıyla Ford markasının Avrupa pazarlarındaki ve İngiltere’deki performansının, Ford Otosan’ın (FROTO) satışlarını destekleyeceğini düşünüyoruz. Ford Otosan yönetimi ikinci çeyrek sonuçlarıyla birlikte ihracat beklentisini 280-290 bin adet aralığından 290-300 bin adet aralığına yükseltmişti. Şirket için 2017’de ihracat beklentimiz yönetim öngörülerinin alt bandına yakın 288 bin adet olmasın yönünde. İhraç pazarlarındaki seyri göz önüne alarak, 2017 için öngörümüzün üzerinde gerçekleşmeler olabileceğini bunun da değerlememizde yukarı yönlü potansiyel teşkil ettiğini düşünüyoruz. (=) Kardemir (KRDMA, KRMB, KRDMD): Kardemir, şirketin hammadde tedarikçilerinden biri olan Noble Resources International PTE LTD aleyhine 33.601.500 USD meblağlı Hong Kong International Arbitration Center'a tahkim başvurusunda bulunduğunu açıklamıştır. Yorum: Şirket geçen yıl yaptığı kömür tedarik anlaşmasında, tedarikçinin taahhüt ettiği kargoların yükümlülüğünü yerine getirmemesi nedeniyle tahkim başvurusunda bulunmuştur. Kardemir’in konuya ilişkin daha önce bilançosunda karşılık ayırmaması nedeniyle, davayı kazanması durumunda tutarın gelir tablosuna etkisinin nötr veya sınırlı pozitif olacağını düşünüyoruz. (=) Türk Traktör (TTRAK): Türk Traktör 2017 yılı Ağustos ayı satış verilerini açıkladı. Türk Traktör’ün satışları Ağustos ayında geçen senenin aynı dönemine göre %1 artarak 2.214 adet olarak gerçekleşti. Ağustos ayında yurtiçi satışlar yıllık %31 azalırken, ihracat düşük baz etkisiyle %85 artış gösterdi. Yılın ilk 8 ayında yurtiçi satışlar %3 artışla 23.632, ihracat %7 düşüşle 8.262 adet oldu. İhracat performansındaki toparlanmaya rağmen daha karlı olan yurtiçi satışların önceki aya ve yıla göre zayıflaması nedeniyle sonuçları nötr olarak değerlendiriyoruz. (=) Zorlu Enerji (ZOREN): MW İsrail Ltd. ("MW" ) tarafından, Zorlu Enerj, hakim ortağı Zorlu Holding, şirketin %42,15 oranında iştiraki olan Ezotech Electric Ltd. ("Ezotech"), Ezotech'in %100 bağlı ortaklıkları Ashdod Energy Ltd. ("ASE") ve Ramat Negev Energy Ltd. ("RNE") ile Ezotech'in %57,85 payla diğer ortağı olan Edeltech Ltd. ve Edeltech Ltd.'nin ilişkili kuruluşu Edeltech Holding 2006 Ltd. aleyhine başlatılan tahkim davası ile, bu şirketlerin yanı sıra Zorlu O&M Enerji Tesisleri İşletme ve Bakım Hizmetleri tarafından MW'ya karşı başlatılan karşı davada tarafların mutabık kalması sonucu tahkim sürecine ara verilerek uzlaşma görüşmeleri başlatıldığını açıkladı. Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 3 / 5 Haftalık Ajanda 06 Eylül 2017 Çarşamba Tarih Ülke TSİ 6 Eyl. ABD 02:00 6 Eyl. Almanya 09:00 Tem. Fabrika Siparişleri- Aylık % 91,53 1,00% 6 Eyl. Almanya 09:00 Tem. Fabrika Siparişleri- (çalışma günü düzelt.-Yıllık %) 62,71 5,10% 6 Eyl. ABD 14:00 1 Eyl. M BA M ortgage Başvuruları(Haftalık) 92,31 6 Eyl. Türkiye 14:30 Ağu. TÜFE Bazlı Reel Efektif Döviz Kuru 27,03 6 Eyl. ABD 15:30 Tem. Dış Ticaret Dengesi 84,85 6 Eyl. ABD 16:45 Ağu. M arkit PM I İmalat Dışı 70,00 6 Eyl. ABD 17:00 Ağu. ISM İmalat Dışı PM I 78,79 6 Eyl. ABD 21:00 7 Eyl. Brezilya 00:30 Eyl. Brezilya M B Faiz Kararı 98,36 9,25% 7 Eyl. Almanya 09:00 Tem. Sanayi Üretimi - Aylık %(mevs. düzelt.) 93,22 -1,10% 7 Eyl. Almanya 09:00 Tem. Sanayi Üretimi - (çalışma günü düzelt.-Yıllık %) 66,10 2,40% 7 Eyl. Avro Bölgesi 14:45 Eyl. Avrupa M erkez Bankası (AM B) Faiz kararı 97,73 0,00% 7 Eyl. Avro Bölgesi 14:45 Eyl. AM B-M arjinal Borç Verme Faiz Oranı 77,27 0,25% 7 Eyl. Avro Bölgesi 14:45 Eyl. AM B-M evduat Faiz Oranı 86,36 -0,40% 7 Eyl. Avro Bölgesi 15:30 7 Eyl. ABD 15:30 7 Eyl. ABD 19:15 8 Eyl. Japonya 02:50 Tem. Cari Denge (BoP Bazlı) 95,74 935 mlr ¥ 8 Eyl. Japonya 02:50 2Ç17 GSYH Çeyreksel (mevs. düzelt. %)- Final 96,81 1,00% 8 Eyl. Japonya 02:50 2Ç17 GSYH - Çeyreksel(Yıllıklandırılmış)%-Final 94,68 4,00% 8 Eyl. Çin 05:00 Ağu. Dış Ticaret Dengesi 76,47 46,7 mlr $ 8 Eyl. Çin 05:00 Ağu. İhracat- Yıllık % 73,53 7,20% 8 Eyl. Çin 05:00 Ağu. İthalat- Yıllık % 67,65 11,00% 8 Eyl. Almanya 09:00 Tem. Dış Ticaret Dengesi 59,32 22,3 mlr € 8 Eyl. Fransa 09:45 Tem. Sanayi Üretimi- Aylık % 97,30 -1,10% 8 Eyl. Türkiye 10:00 Tem. Sanayi Üretimi- Aylık % 72,97 -0,44% 8 Eyl. Türkiye 10:00 Tem. Sanayi Üretimi- Yıllık % 62,16 3,41% 8 Eyl. İngiltere 11:30 Tem. Sanayi Üretimi- Aylık % 91,76 0,50% 8 Eyl. ABD 15:45 Dönem Veri Önem Beklenti Önceki Fed Kaplan konuşması 89,39 -44,0 mlr $ -43,6 mlr $ 56,90 55,00 53,90 FED’in Bej Kitabı AM B Başkanı Draghi'nin basın toplantısı 2 Eyl. Haftalık İşsizlik M aaşı Başvuruları 98,48 Fed M ester konuşması Fed Harker konuşması 8 Eyl. ABD 17:00 Tem. Toptan Stoklar- Aylık % 81,82 11 Eyl. Japonya 02:50 Tem. M akine Siparişleri- Aylık % 93,62 -1,90% 11 Eyl. Türkiye 10:00 2Ç17 GSYH Yıllık % 60,00 4,96% 11 Eyl. Türkiye 10:00 2Ç17 GSYH- Yıllık % 60,00 4,68% 11 Eyl. Türkiye 14:30 Eyl. TCM B Beklenti Anketi- Yıl Sonu TÜFE % 50,00 8,37% 12 Eyl. Japonya 02:50 Ağu. ÜFE - Aylık % 54,26 0,30% 12 Eyl. İngiltere 11:30 Ağu. TÜFE- Aylık % 92,94 -0,10% 12 Eyl. İngiltere 11:30 Ağu. TÜFE- Yıllık % 95,29 2,60% 12 Eyl. İngiltere 11:30 Ağu. Üretici Çıktı Fiyatları-Aylık% 84,71 0,10% 12 Eyl. İngiltere 11:30 Ağu. Üretici Çıktı Fiyatları-Yıllık% 82,35 3,20% Kaynak: Bloomberg, TÜİK, Foreks Rapora ulaşmak için tıklayınız… Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 4 / 5 06 Eylül 2017 Çarşamba www.vakifyatirim.com.tr Genel Müdürlük Akat Mah. Ebulula Mardin Cad. No: 18 Park Maya Sitesi F-2/A Blok Beşiktaş 34335 İstanbul (0212) 352 35 77 Araştırma ve Strateji Müdürlüğü vkyarastirma@vakifyatirim.com.tr Sezai ŞAKLAROĞLU Selahattin AYDIN Tuğba SAYGIN Serap KAYA Esra SARI Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, yatırım ve kalkınma bankaları ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde ve yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Burada yer alan yorum ve tavsiyeler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Gerek bu yayındaki, gerekse bu yayında kullanılan kaynaklardaki hata ve eksikliklerden ve bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların ve/veya ilgili kişilerin uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kâr yoksunluğundan, manevi zararlardan ve her ne şekil ve surette olursa olsun üçüncü kişilerin uğrayabileceği her türlü zararlardan dolayı Vakıf Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz. Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 5 / 5