Günlük Bülten 12 Ocak 2017

advertisement

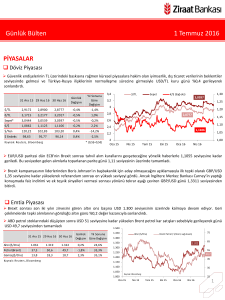

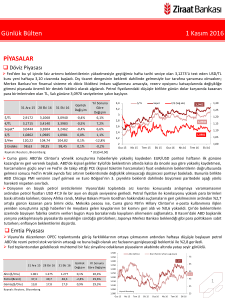

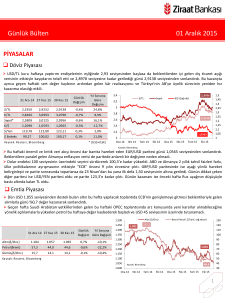

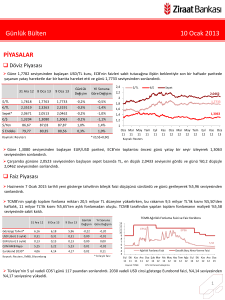

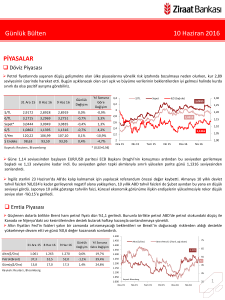

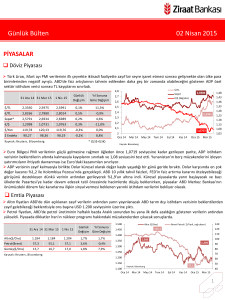

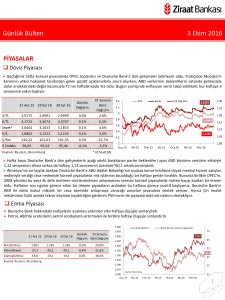

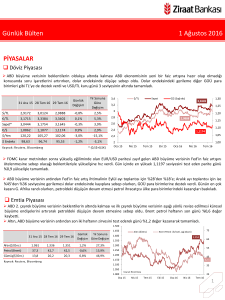

Günlük Bülten 12 Ocak 2017 DEĞERLENDİRME Küresel açıdan yine iyimser risk sabahına uyanıyoruz. Katalizör: Trump’ın uygulayacağı politikalara yönelik detaylar paylaşmamasının ardından Dolar’da çekilme. Trump, başkan seçildikten sonra ilk defa basın toplantısı düzenleyince piyasada uygulayacağı politikalara ilişkin detay beklentisi belirmişti. Ancak Trump, beklenen detayları açıklamadı. Böylece Dolar endeksi bu sabah 101,5 seviyesinden işlem görüyor. Japon Yeni 114,6 Avro da 1,06 seviyesindeler. ABD’de 10 yıllık devlet tahvil getiri oranı da %2,36’ya düştü. Asya piyasalarında Japonya hariç (AxJ) alımlar söz konusu. Ancak Lira varlıklar yine küresel risk iştahından ayrışmaktalar. Dolar / TL kotasyonları bu sabah 3,88 seviyesinden geçiyorlar. Bununla birlikte Borsa İstanbul’da değer kazançları gözlemliyoruz. Temettü matematiği Lira bazında hisse senetlerinin dirençli çıkmasını sağlamakta. Türkiye ETF’i yılbaşından bugüne %7,8 aşağıda. TL bazda Borsa İstanbul yatay, Dolar bazında ise %9,7 aşağıda. ETF, dün Amerika seansında 29 seviyesinden dönüp 29,96 seviyesinden kapanış gerçekleştirdi. Dip seviye yılbaşına göre %10,8 oranında aşağıdaydı. Bu nokta, Dolar bazında borsanın dün ulaştığı dip seviye ile uyumlu (-%10,9). Dolar / TL’deki aynı süre içerisindeki hareketin miktarı da %10,1. Dolar bazında işlem yapan bir yatırımcı için alacağı temettünün kur farkı nedeniyle kaybı söz konusu. Bu nedenle yabancı para cinsinden hisse senetleri değer kaybediyorlar. Yerel para cinsinde ise temettü dağıtmayan bankalar, temettü dağıtan şirketlere göre zorlanmaktalar ve geriye düştüler. Banka endeksinin sanayi endeksine oranı 1,5 seviyesinin altında: 1,48. “Temettü”yü büyüme gibi düşünmek mümkün. Sık sık geçmiş yıllarda burada hisse senetleri değerinin iki değişkenden pozitif etkilendiklerini belirtmiştik (FED’in “maestro” lakaplı eski başkanı Greenspan’in kitabına atıfta bulunarak): 1- Büyüme, 2- Enflasyon. Enflasyonun artma eğiliminde seyrettiğini biliyoruz. Büyümeyi de denkleme ekleyince “yerel para cinsi” fiyatların tutunmasını açıklayabiliyoruz. Yurt-içinde bugün haftalık bazda takip ettiğimiz sermaye hareketleri ve döviz tevdiat hesabı (DTH) istatistiklerini gözlemleyeceğiz. 1 Günlük Bülten 12 Ocak 2017 PİYASA DETAYLARI Döviz Piyasası Dün Trump’ın konuşmasında merak edilen maliye politikaları ile ilgili ayrıntı vermemesi sonrası doların küresel çapta değer kaybetmesiyle kur bugüne 3,90 seviyesinden başlıyor. Kur, dün yurtiçi piyasaların açık olmadığı ve hacmin düşük olduğu sabah ve akşam saatlerinde sert yükselişler kaydetmişti. Dün ayrıca yurtiçi piyasada cari işlemler verisi takip edilirken, beklentilerin altında gelen verinin kur üzerinde etkisi olmadı. 3 Ocak’ta açıklanan ve beklentilerin üzerinde gelen enflasyon verisi sonrasında diğer GOÜ par birimlerinden negatif ayrışan TL üzerinde Fitch’in 27 Ocak’taki kredi değerlendirmesi de baskı unsuru olmaya devam ediyor. 30 Ara 16 10 Oca 17 11 Oca 17 Günlük Değişim 2016 Sonuna Göre 3,8 3,2 $/TL 1,23 3,4 1,18 3,5235 3,7897 3,8646 2,0% 9,7% €/TL 3,7053 4,0004 4,0908 2,3% 10,4% 3 Sepet* 3,6144 3,8951 3,9777 2,1% 10,1% 2,8 €/$ 1,0517 1,0554 1,0582 0,3% 0,6% 2,6 $/Yen 116,96 115,77 115,41 -0,3% -1,3% 2,4 $ Endeks 102,68 102,01 101,78 -0,2% -0,9% 2,2 Oca 16 * (0,5$+0,5€) €/$ (Sa ğ eks) 3,6 $/TL Ka yna k: Reuters , Bl oomberg Sepet 1,13 1,08 1,03 Nis 16 Tem 16 Eki 16 Oca 17 Trump’ın dünkü konuşmasında seçilmesinin ardından dolarda ralliye sebep olan maliye politikalarından bahsetmemesi dolar endeksinin 102 seviyesinin altına gerilemesine sebep olurken, parite bugüne 1,06 seviyesinin üstünde başlıyor. Dün parite Trump’ın konuşmasına kadar düşüş eğiliminde olan parite 1,0454 seviyesine kadar geriledi. Ancak konuşmanın ardından 1,0623 seviyesini test eden parite geniş bir bantta dalgalandı. Bugün ABD ve Euro Bölgesi’nde veri gündemi sakin. Dikkatler Fed başkanları Harker, Lockart ve Evans’ın konuşmalarında olacak. Trump sonrası risk iştahında artışla güne başlıyoruz. GOÜ para birimleri sabah saatleri itibarıyla dolar karşısında değer kazanmakta. ABD 10 yıllıkları %2,32 ile son bir ayın en düşük seviyesinde bulunuyor. Dün Trump’ın konuşması dışında dikkat çekici gelişme İngiltere Başkanı Carney’ın yaptığı açıklamalardı. Carney Brexit sürecinin sonuçlarının ve finansal istikrar açısından risklerin AB için daha fazla olduğunu belirtti. Emtia Piyasası OPEC anlaşmasının ardından yükselen fiyatların yeni kuyuların faaliyete geçmesine sebep olması üretim miktarının önümüzdeki dönemde artabileceği beklentileri yaratmakta ve petrol fiyatları üzerinde baskı oluşturmakta. Ayrıca ABD petrol stoklarının beklenenden yüksek açıklanması da bu baskıyı artırdı. Brent petrol şu an için kritik USD 55 seviyesinin hemen üzerinde işlem görmekte. Altın dün Trump’ın konuşmasının ardından bugün ons başına USD 1.200 seviyesine yakın başlıyor. 1.500 30 Ara 16 10 Oca 17 11 Oca 17 Altın($/Ons) 1.148 1.188 1.192 Petrol(Brent) 56,1 53,6 Gümüş($/Ons) 15,9 16,8 Kaynak: Reuters , Bl oomberg Günlük 2016 Sonuna Değişim Göre Değişim Altın ($/Ons) 1.450 Brent Petrol ( $/Varil, sağ eksen) 75 1.400 0,3% 3,8% 1.350 55,1 2,7% -1,8% 1.300 16,7 -0,3% 5,2% 1.250 65 55 1.200 45 1.150 1.100 1.050 35 Kaynak: Bloomberg 1.000 Oca 16 Nis 16 25 Tem 16 Eki 16 Oca 17 2 Günlük Bülten 12 Ocak 2017 Faiz Piyasası Top. Piyasa Hacmi Göst. Tahvilin Hacmi Kurdaki yükseliş ve CDS’in 300 baz puanı geçmesi sebebiyle dün tahvil piyasasında satışların hızlandığını gördük. 10 yıllık tahvil faizi %11,86 ile rekor seviyeye yükseldi. 3.000 10,5 2.500 9,5 2.000 1.947 TCMB’nin yaptığı toplam fonlama miktarı 83,2 milyar TL düzeyine gerilerken; bu rakamın 31 milyar TL’lik kısmı %8’den haftalık repo fonlamasından, 52,2 milyar TL’lik kısmı %8,5’ten BIST repo, BAPP ve kotasyondan oluştu. Ortalama fonlama maliyeti ise %8,31 düzeyinde sabit kaldı. 1.500 8,5 1.000 7,5 500 35 6,5 Oca.15 Şub.15 Mar.15 Nis.15 May.15 Haz.15 Tem.15 Ağu.15 Eyl.15 Eki.15 Kas.15 Ara.15 Oca.16 Şub.16 Mar.16 Nis.16 May.16 Haz.16 Tem.16 Ağu.16 Eyl.16 Eki.16 Kas.16 Ara.16 Oca.17 0 Milyon TL Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort) 0,00 O/N BIST Repo 8,48 8,40 8,42 0,03 -0,06 Eurobond 2045* 6,79 6,86 7,01 0,15 0,22 * bi l eşi k fa i z Ağırlıklı Fonlama Faizi Oca 14 Ka yna k: Reuters , BIST, Bl oomberg Gecelik Borç Alma-Verme Faizi Oca 17 0,00 Eki 16 -0,34 Tem 16 -0,34 Nis 16 -0,34 Oca 16 EUR Libor( 3 aylık) %8,31 Eki 15 0,01 Tem 15 0,56 0,00 Nis 15 0,23 1,01 Oca 15 11,21 1,01 Eki 14 10,98 1,00 Tem 14 10,65 USD Libor( 3 aylık) TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru 12 11 10 9 8 7 6 5 4 3 2 Nis 14 Günlük 2016 Sonuna 30 Ara 16 10 Oca 17 11 Oca 17 Değişim Göre Değişim 2 Yıllık Gösterge Tahvil* 3.500 %11,21 Göst. Faizi (Sol Eks,*) 11,5 Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 299 seviyesine ve 2045 vadeli USD cinsi gösterge Eurobond faizi ise %7,01 seviyesine yükseldi. Borsalar BİST-100 endeksi TL bazında direncini koruyor, ancak dolar bazında dünkü kayıp %2,4 oldu. 30 Ara 16 10 Oca 17 11 Oca 17 Günlük Değişim 2016 Sonuna Göre Değişim 1480 İşlem Hacmi (Milyon TL) 88000 1280 BIST 100 Endeksi (Sağ eks) 86000 BIST-100 78.139 77.394 77.667 0,4% -0,6% BIST-30 95.499 94.134 94.457 0,3% -1,1% 1080 82000 Sanayi 83.586 83.819 85.043 1,5% 1,7% 880 80000 Hizmetler 49.626 49.804 50.013 0,4% 0,8% 680 Mali 103.595 101.594 101.218 -0,4% -2,3% 76000 74000 Bankalar Endeksi 129.550 126.143 126.178 0,0% -2,6% 480 Dow Jones 19.820 19.856 19.954 0,5% 0,7% 280 2.249 2.269 2.275 0,3% 1,2% 80 DAX 11.481 11.583 11.646 0,5% 1,4% Nikkei 225 19.145 19.365 19.191 -0,9% 0,2% Bovespa 60.227 62.132 62.446 0,5% 3,7% S&P 500 Ka yna k: Reuters , Bl oomberg 84000 78000 72000 70000 68000 Ara 15 Oca 16 Şub 16 Mar 16 Nis 16 May Haz 16 16 Tem 16 Ağu 16 Eyl 16 Eki 16 3 Günlük Bülten 12 Ocak 2017 PİYASALARDAKİ GELİŞMELER Kasım ayında cari işlemler açığı USD 2,27 milyar ile USD 2,6 milyar olan AA Finans beklentisinin altında gerçekleşti. Otomotiv Sanayii Derneği (OSD) raporuna göre 2016 yılında toplam üretim %9, ihracat %15 artış kaydetti. Kasım ayında cari işlemler açığı USD 2,27 milyar ile USD 2,6 milyar olan AA Finans beklentisinin altında gerçekleşti. Ağustos ayından bu yana kümülatif cari açık verisinde aylık bazda USD 1 milyarın üzerinde artış görürken; Kasım ayı verisinde yükselişin hız kestiğini gözlemliyoruz. Veri USD 33,6 milyar ile geçen aya göre USD 32 milyon artarak yatay diyebileceğimiz bir hareket gösterdi. (Ağustos, Eylül ve Ekim’de kümülatif cari açığın aylık bazda değişimi sırasıyla: USD 1,7 milyar, USD 1,8 milyar ve USD 1,3 milyar olmuştu.) Kasım ayında dış ticaret açığının Ekim ayına göre yatay kaldığı görülürken; Aralık ayı öncü verilerine göre dış ticaret açığının Kasım ayındaki USD 2,9 milyar seviyesinden ithalattaki yükselişle birlikte USD 5,6 milyara yükselmesi bekleniyor. Dolayısıyla Aralık ayında dış ticaret kalemi kaynaklı (kış ayları nedeniyle enerji ithalatındaki artış belirginleşiyor) cari açıkta hafif bozulma görebiliriz. 2013 yılı sonrasındaki cari açık verilerine baktığımızda Aralık aylarının ilgili yılın en yüksek cari açık rakamını da barındırdığını görüyoruz. VERİ GÜNDEMİ Bugün yurtiçinde takip edilecek bir veri bulunmamakta. Yurtdışında ise İtalya sanayi üretimi ve Fransa TÜFE verileri takip edilecek. Gelişmiş ülkelerde sanayi sektöründe 2016’nın son çeyreğinde başlayan toparlanmanın 2017 yılında da devam etmesi beklenmekte. Euro Bölgesi’ndeki toparlanmanın sadece Almanya ve Fransa gibi merkez ülkelerde değil çevre ülkelerde de yaşandığını görüyoruz. Hem küresel talep koşullarının iyileşmesi hem de üretici fiyatlarındaki artış daha fazla üretim yapılmasını teşvik etmekte. İtalya’da sanayi üretim endeksinin bir önceki aya göre %0,2 artması beklenmekte. 4