haftalık bülten - Sermaye Piyasası Kurulu

advertisement

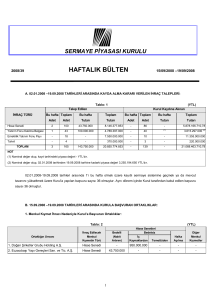

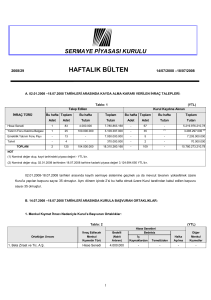

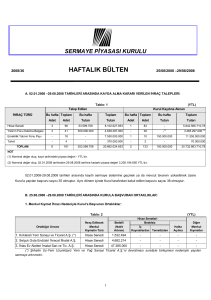

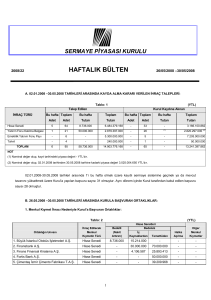

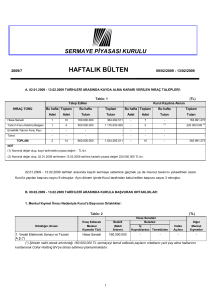

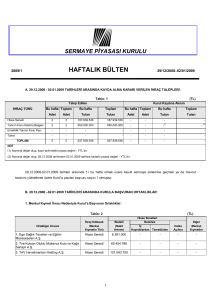

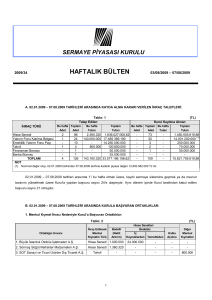

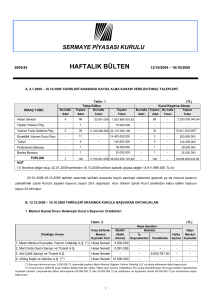

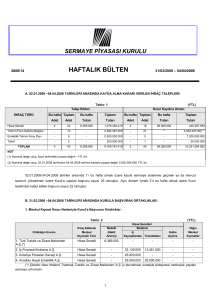

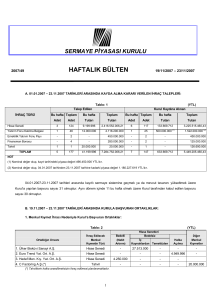

SERMAYE PİYASASI KURULU HAFTALIK BÜLTEN 2008/18 28/04/2008 –02/05/2008 A. 02.01.2008 –02.05.2008 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen İHRAÇ TÜRÜ Bu hafta Toplam Kurul Kaydına Alınan Bu hafta Toplam Tutarı Adet Adet Tutarı Hisse Senedi 9 40 2.100.000.000 Yatırım Fonu Katılma Belgesi - 19 - Emeklilik Yatırım Fonu Payı - 6 - Tahvil TOPLAM - 3 - 9 68 2.100.000.000 Bu hafta Toplam Bu hafta Toplam Tutarı Adet Adet Tutarı 5.291.394.419 5 26 607.750.000 2.729.397.000 - 22 (1) 5.300.000.000 - 5 - 220.000.000 - 1 - 13.540.791.491 5 54 607.750.000 1.066.037.562 2.600.297.000 7.205.000.000 50.000.000 10.921.334.562 NOT (1) Nominal değer olup, kayıt tarihindeki piyasa değeri - YTL’dır. (2) Nominal değer olup, 02.01.2008 tarihinden 02.05.2008 tarihine kadarki piyasa değeri 2.905.004.650 YTL’dır. 02.01.2008-02.05.2008 tarihleri arasında 1’i bu hafta olmak üzere kayıtlı sermaye sistemine geçmek ya da mevcut tavanını yükseltmek üzere Kurul’a yapılan başvuru sayısı 27 olmuştur. Aynı dönem içinde 1’i bu hafta olmak üzere Kurul tarafından kabul edilen başvuru sayısı 25 olmuştur. B. 28.04.2008 –02.05.2008 TARİHLERİ ARASINDA KURULA BAŞVURAN ORTAKLIKLAR: 1. Menkul Kıymet İhracı Nedeniyle Kurul’a Başvuran Ortaklıklar: Tablo: 2 (YTL) Hisse Senetleri Bedelsiz İç Kaynaklardan Temettüden İhraç Edilecek Menkul Kıymetin Türü Bedelli (Nakit Artırım) 1. Türkiye Garanti Bankası A.Ş. Hisse Senedi 2.100.000.000 - 2. Eczacıbaşı Yatırım Holding Ortaklığı A.Ş. Hisse Senedi - 3. Beypi Beypazarı Tarımsal Üretim Pazarlama San. ve Tic. A.Ş. Hisse Senedi 4. Park Elektrik Madencilik San. ve Tic. A.Ş. 5. Koç Holding A.Ş. Ortaklığın Unvanı Halka Açılma Diğer Menkul Kıymetler - - - 15.000.000 - - - - 1.218.641 4.610.982 - - Hisse Senedi - 68.160.000 3.840.000 - - Hisse Senedi - - 261.855.000 - - 1 (2) 6. Taç Yatırım Ortaklığı A.Ş. Hisse Senedi - 884.149,75 720.850,25 - - 7. Atakule GMYO A.Ş. Hisse Senedi - 1.290.000 10.710.000 - - 8. Garanti Yat. Ort. A.Ş. Hisse Senedi - 3.262.500 937.500 - - 9. Vakıf GMYO A.Ş. Hisse Senedi - - 820.000 - - 2. Kayıtlı Sermaye Sistemine Geçmek veya Tavan Yükseltmek Amacıyla Kurula Başvuran Ortaklıklar: Tablo: 3 Önceki Kayıtlı Sermaye Tavanı 50.000.000 Ortaklığın Unvanı 1. Pera Gayrimenkul Yatırım Ortaklığı A.Ş. Yeni Kayıtlı Sermaye Tavanı 250.000.000 (YTL) Ödenmiş veya Çıkarılmış Sermayesi 48.000.000 C. 28.04.2008 – 02.05.2008 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: 1. Hisse Senedi İhracı Nedeniyle Kurul Kaydına Alınmalar: Tablo: 4 Ortaklığın Unvanı 1. Bursa Çimento Fabrikası A.Ş.(Bkz. Özel Durumlar Md.3) 2. Pancar Motor Sanayi ve Ticaret A.Ş. (Bkz. Özel Durumlar Md.4) 3. Karel Elektronik Sanayi ve Ticaret A.Ş. (Bkz. Özel Durumlar Md.5) 4. Kızılırmak Holding A.Ş. (YTL) Ödenmiş veya Çıkarılmış Sermayesi Kayıtlı Sermaye Tavanı İhraç Edilecek Nom. Tutar Bedelli Bedelsiz (Nakit Artırım) İç Temettüden Kaynaklardan Eski Yeni - 70.543.872 105.815.808 - 35.271.936 - - 1.000.000 5.000.000 4.000.000 - - - 21.844.602 25.000.000 - - 3.155.398 - 54.000 4.050.000 - 3.996.000 - 2. Halka Açılan Ortaklıklar Ortaklığın Unvanı 1- Türk Telekomünikasyon A.Ş. Tablo: 5 Halka Açılmanın Türü ve Nominal Değer Üzerinden Bir Payın Tutarı Ortaklıkça Belirlenen Mevcut Sermaye Satış Fiyatı Hisselerin Artırımı (YTL) Satışı (YTL) (YTL) 603.750.000(*) 3,90-4,70 Aracılık Yüklenimini Yapan Kuruluşlar Garanti Yatırım Menkul Kıymetler A.Ş. liderliğindeki Konsorsiyum (*)78.750.000 YTL nominal değerde pay ek satışa konudur. 3. Kayıtlı Sermaye Sistemine Geçme veya Tavan Yükseltme: Ortaklığın Unvanı 1. Frigo Pak Gıda Maddeleri San. ve Tic. A.Ş. Tablo: 6 Önceki Kayıtlı Sermaye Tavanı Yeni Kayıtlı Sermaye Tavanı (YTL) Ödenmiş veya Çıkarılmış Sermayesi 12.000.000 24.000.000 12.000.000 2 D. DUYURU Bilindiği üzere, Kurulumuzun Seri:XI, No:29 “Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği” (Tebliğ), 09.04.2008 tarih ve 26842 sayılı Resmi Gazetede yayımlanarak, ihraç ettiği sermaye piyasası araçları bir borsada işlem gören ortaklıklar, aracı kurumlar, portföy yönetim şirketleri ve bu işletmelerin bağlı ortaklıkları, iştirakleri ve iş ortaklıkları için, 01.01.2008 tarihinden sonra başlayan hesap dönemlerine ait ilk ara finansal tablolardan itibaren geçerli olmak üzere yürürlüğe girmiştir. Kurulumuzun 2008/16 sayılı Haftalık Bülteni aracılığıyla ise Seri:XI, No:29 Tebliği uyarınca hazırlanacak finansal tablolara ilişkin formatlar kamuya duyurulmuştur. Konuya ilişkin olarak, anılan Tebliğin ve finansal tablo formatlarının ilk uygulama yılı olmasından kaynaklanan tereddütlerin giderilmesini teminen, Seri:XI, No:29 Tebliği’nin yayımı tarihinden bu yana Kurulumuza ulaşmış sorular çerçevesinde, aşağıdaki açıklamaların yapılmasına gerek görülmüştür. 1) Tebliğin ilk uygulama döneminde, finansal tabloların karşılaştırmalı sunumuna ilişkin herhangi bir istisna getirilip getirilmeyeceği hususu Tebliğin ilk uygulama döneminde, finansal tabloların karşılaştırmalı sunumuna ilişkin olarak mevcut Uluslararası Muhasebe/Finansal Raporlama Standartlarına (UMS/UFRS) uygun olmayan herhangi bir belirlemeye gidilmemiştir. Bu çerçevede; Seri:XI, No:29 Tebliği’nin ilk uygulama yılında, UMS/UFRS’yi ilk kez uygulayan işletmeler UFRS 1 uyarınca, diğer işletmelerse UMS 1 uyarınca tüm finansal tablolarını en az bir önceki yılla karşılaştırmalı olarak sunacaklardır. UMS/UFRS’yi ilk kez uygulayan işletmelerin karşılaştırmalı finansal tablolarının hazırlanabilmesini teminen, önceki hesap döneminin açılış bilançosunun UFRS 1 uyarınca düzenlenmesi gerektiği unutulmamalıdır (hesap dönemi takvim yılı olan işletmeler için 01.01.2007 tarihli açılış bilançosu). 2) Tebliğ’in Geçici 1’inci Maddesi’ndeki 3 haftalık ek sürenin sadece ilk ara tablo için mi yoksa hesap dönemine ait tüm tablolar için mi geçerli olacağı hususu Bilindiği üzere, Tebliğin Geçici 1’inci Maddesinin ikinci fıkrasında, “bu Tebliğe göre ilk defa finansal tablo düzenlenmesi durumunda, Kurula ve borsaya bildirim sürelerine ayrıca üç hafta daha ilave edilir” denilmektedir. Mevcut durumda bu Tebliğ’e göre düzenlenecek olan ilk finansal tablo, ilk ara dönem finansal tablosudur (hesap dönemi takvim yılı olan işletmeler için 31.03.2008 tarihli tablolar, özel hesap dönemi olanlar için 01.01.2008 tarihinden sonra başlayacak hesap dönemlerine ilişkin ilk ara dönem tabloları). Dolayısıyla, ilk ara dönem tablosu dışındaki finansal tabloların Kurula ve borsaya bildirim sürelerine üç hafta ilave edilmeyecektir. 3) Ara dönem finansal tabloların tam set olup olmayacağı hususu Bilindiği üzere, Seri:XI, No:29 Tebliği’nde ara dönem finansal tabloların tam set hazırlanıp hazırlanmayacağı yönünde bir belirleme bulunmamaktadır. Dolayısıyla, UMS 34 uyarınca işletmeler, ara dönem finansal tablolarının tam set veya özet olarak sunumunda serbest olacaklardır. Özet sunumun tercih edilmesi halinde, UMS 34’ün 9’uncu paragrafı uyarınca, finansal tabloların en son yayınlanmış yıllık tablolardaki kalemleri içermesi gerekmektedir. Ancak bu gereklilik, yine UMS 34’ün 7’nci paragrafı çerçevesinde, ihtiyaç duyulan kalem ve dipnot açıklamalarının ara dönem finansal tablolara eklenmesine engel değildir. 4) Tebliğ’in ana ortaklığı yurt dışında bulunan işletmelerle ilgili 13’üncü maddesinin uygulanması Ana ortaklığı yurt dışı piyasalara finansal raporlama yapan bir işletme, ana ortaklığın, işletmenin Seri:XI, No:29 Tebliği uyarınca hazırlanmış finansal raporlarını kullanarak yaptığı ilanlarda, söz konusu finansal raporları, en geç ana ortaklıkla birlikte, Seri:XI, No:29 Tebliği kapsamında Kurul’a ve borsaya gönderecektir. Ana ortaklık ilanlarında kullanılacak işletmeye ait diğer finansal bilgi ve raporlar, Kurulumuzun Seri:VIII, No:39 “Özel Durumların Kamuya Açıklanmasına İlişkin Esaslar Tebliği” uyarınca, en geç, ilgili bilginin yurt dışında ilan edildiği tarih itibariyle Türkiye’deki yatırımcılarla paylaşılacaktır. Seri:XI, No:29 Tebliği uyarınca hazırlanmış finansal raporlar, dipnotlarıyla birlikte Seri:XI, No:29 Tebliğinde belirlenen esaslar çerçevesinde tamamlanmış ve -yükümlülüğü varsa- bağımsız denetimden geçmiş finansal tabloları, diğer bir ifadeyle Seri:XI, No:29 Tebliği uyarınca ilan edilebilir hale gelmiş finansal tabloları ifade etmektedir. Dolayısıyla, örneğin, Seri:XI, No:29 Tebliği uyarınca bağımsız denetime tabi iken, ana ortaklık tarafından bağımsız denetim tamamlanmadan kullanılan finansal tablolar veya UFRS çerçevesinde tamamlanmış sayılmayan finansal tabloların kullanıldığı raporlar, Seri:VIII, No:39 Tebliği çerçevesinde kamuya duyurulacaktır. 5) Bankalar ve sigorta şirketlerinin Tebliğin bazı hükümleri karşısındaki durumu: Bilindiği üzere, Sermaye Piyasası Kanunu’nun (SPKn) 50/(a) maddesine göre; bankalar ve sigorta şirketleri muhasebe, finansal tablo ve rapor standartları konularında kendi özel kanunlarındaki hükümlere tabidir. Diğer taraftan, Kurulumuz düzenlemelerine esas teşkil eden ve sermaye piyasası araçlarının değerini ve yatırım kararlarını etkileyebilecek önemli bilgilerin kamuya zamanında ve eşit bir şekilde ulaştırılmasını amaçlayan kamuyu aydınlatma temel ilkesi çerçevesinde, İMKB’de işlem gören banka ve sigorta şirketlerinin finansal raporlarının bildirimi ve ilanında halka açık diğer ortaklık ve sermaye piyasası kurumları ile aynı esaslara tabi olmaları gerekmektedir. Bu çerçevede; banka ve sigorta şirketleriyle ilgili tereddütlü hususlara ilişkin açıklamalar aşağıda yer almaktadır: i) Tebliğ’in 8’inci Maddesinde düzenlenen “ara dönem faaliyet raporu” düzenleme yükümlülüğü: Ara dönem faaliyet raporları, bankacılık ve sigortacılık mevzuatına dahil işletmeler tarafından da hazırlanacak ve Seri:XI, No:29 Tebliği uyarınca Kurula ve Borsa’ya bildirecektir. Yıllık faaliyet raporlarında yer alması gereken hususlarla ilgili olarak, ara dönemde yaşanan önemli değişiklikler ile bunların finansal tablolara etkilerinin ve hesap döneminin geri kalan kısmı için bu hususlardaki önemli risk ve belirsizliklerin yer alacağı söz konusu ara dönem faaliyet raporlarının hazırlanmasında, banka ve sigorta şirketleri kendi özel mevzuatları uyarınca hazırlamış oldukları yıllık faaliyet raporlarını esas alabileceklerdir. ii) Tebliğ’in 20’nci Maddesinde yer alan “sermaye piyasası muhasebe defteri” tutma yükümlülüğü: Seri:XI, No:29 Tebliği’nin 20’nci maddesi uyarınca tutulacak sermaye piyasası muhasebe defteri, işletmelerin yasal kayıtları ile kamunun aydınlatılmasında kullandıkları finansal tablolar arasındaki geçişin kayıt altına alınıp belgelendirilmesi amacının bir ürünü olup, kamunun aydınlatılmasında kullanılan finansal tabloları doğrudan yasal kayıtları esas alınarak hazırlanan banka ve sigorta şirketleri tarafından kullanılmasına gerek bulunmamaktadır. 3 iii) Finansal tablo formatları: Banka ve sigorta şirketleri, SPKn’nun 50’inci maddesi kapsamında, kendi özel mevzuatlarınca öngörülmüş finansal tablo formatlarını kullanabilirler. 6) Bağımsız denetçilerin faaliyet raporları hakkında herhangi bir görüş verip vermeyeceği hususu Bağımsız denetçi görüşleri, sadece finansal tablolar için verilecek olup, faaliyet raporlarını kapsamayacaktır. 7) Enflasyona göre düzeltme işlemleri hakkında Kurulumuzun 17.03.2005 tarih ve 11/367 sayılı Kararı geçerliliğini korumaktadır. 8) Finansal tablo ve dipnot formatlarında yer alan döviz pozisyonu tablosu Kurulumuzun 2008/16 sayılı Haftalık Bülteni aracılığıyla kamuya duyurulmuş olan, Seri:XI, No:29 Tebliği’ne tabi işletmelerin kullanacakları finansal tablo formatlarının “finansal araçlardan kaynaklanan risklerin niteliği ve düzeyi”ne ilişkin dipnotunda, yabancı para varlık ve borç kalemlerinin yabancı para ve YTL cinsi tutarları ve toplamlarına ilişkin bilginin sunumunda kullanılmak üzere bir döviz pozisyon tablosu belirlenmiştir. Söz konusu tablonun bütün işletmelerce mutlaka doldurulması gerekmektedir. Bu zorunluluk söz konusu bilgiler değişiklik göstersin göstermesin ara dönem finansal tablo dipnotlarında da devam edecektir. Anılan dipnot açıklamasında, döviz pozisyon tablosuna ek olarak aşağıdaki bilgilerin de verilmesi gerekmektedir: Toplam İhracat Tutarı (YTL) Toplam İthalat Tutarı (YTL) Toplam Döviz Yükümlülüğünün Hedge Edilme Oranı (%) 9) Kurulumuzca ilan edilmiş olan bilanço formatındaki özkaynak kalemlerine ilişkin hususlar Özkaynak kalemlerinden, “Ödenmiş Sermaye”, “Kardan Ayrılan Kısıtlanmış Yedekler”1 ve Türk Ticaret Kanunu’nun 466’ncı maddesi çerçevesinde yasal yedek statüsünde olan “Hisse Senedi İhraç Primleri”nin, yasal kayıtlardaki tutarları üzerinden gösterilmesi gerekmektedir. Bu kapsamda, UMS/UFRS çerçevesinde yapılan değerlemelerde farklılıklar ortaya 2 çıkması halinde (enflasyon düzeltmesinden kaynaklanan farklılıklar gibi) ; söz konusu farklılıklar, - “Ödenmiş sermaye”den kaynaklanmaktaysa ve henüz sermayeye ilave edilmemişse, “ödenmiş sermaye” kaleminden sonra gelmek üzere açılacak “sermaye düzeltmesi farkları” kalemiyle3; 4 - “Kardan Ayrılan Kısıtlanmış Yedekler” ve “Hisse Senedi İhraç Primleri”nden kaynaklanmakta ve henüz kar dağıtımı 5 veya sermaye artırımına konu olmamışsa, geçmiş yıllar kar/zararlarıyla ilişkilendirilecektir. Diğer özkaynak kalemleri ise UMS/UFRS çerçevesinde değerlenen tutarları üzerinden gösterilecektir. Bu kapsamda, daha önce yasal kayıtlardaki tutarlara göre gösterilmesi istenen diğer özkaynak kalemlerine ilişkin, ana hesaptan ayrı bir kalemde gösterilen (özsermaye enflasyon düzeltme farkları gibi) düzeltme farkları, ilgili oldukları özkaynak kalemlerine dağıtılacaktır. Dolayısıyla, daha önce oluşmuş düzeltme farkları, - ödenmiş sermayeden kaynaklanmaktaysa, açılacak “sermaye düzeltme farkları” kalemine, - kardan ayrılan kısıtlanmamış yedeklerden veya ihraç primlerinden kaynaklanmaktaysa geçmiş yıllar kar/zararına, 6 - diğer özkaynak kalemlerinden (diğer yedeklerden) kaynaklanmaktaysa, ilgili oldukları özkaynak kalemine dağıtılır . Diğer taraftan, daha önce oluşmuş düzeltme farkları sermaye artırımı, kar dağıtımı veya zarar mahsubunda kullanılmış ise; kullanılan miktar ilgili oldukları özkaynak kaleminin UMS/ UFRS’ye göre tespit edilmiş tutarından düşülür. 1 Hatırlanacağı üzere bu yedekler, önceki dönemlerin karından, kanun veya sözleşme kaynaklı zorunluluklar nedeniyle veya kar dağıtımı dışındaki belli amaçlar (örneğin iştirak satış kazançlarından vergi avantajı elde edebilmek) için ayrılmış yedeklerdir. 2 Burada, karşılıklı iştirak düzeltmesi dışındaki sebeplerden kaynaklanan farklılıklar kastedilmektedir. Karşılıklı iştirak düzeltmesi farklılıkları için formatlarda ayrı bir kalem öngörülmüştür. 3 Sermayeye eklenme dışında başka bir kullanım yeri olmayan söz konusu sermaye düzeltme farklarının, işletmeler tarafından sermaye artırımına konu edilmesi daha tercih edilir bir uygulamadır. 4 Yasal kayıtlara ilişkin mevcut mevzuat göz önünde bulundurulduğunda, söz konusu farklılıkların önemli tutarlara ulaşmaması beklenmektedir. 5 Kanun, sözleşme, genel kurul kararı, vs nedeniyle kullanımı kısıtlanmış yedekler için, farklı muhasebe değerlemelerine tabi de olsa, hukuki olarak geçerli tek bir tutar olmalıdır. Bu da yasal kayıtlarda yer alan tutardır. Söz konusu yedeklerin belirlenmesinde, değerleme esasları değil, bunların ayrılmasına neden olan irade ve kasıt önemlidir. Değerleme esası ne kadar değişirse değişsin, ayrılan miktara ilişkin -kanundan, ortakların kararından, vs kaynaklanan- kasıt değişmedikçe bunların miktarı da değişmeyecektir. Dolayısıyla, örneğin, 200 YTL’lik yasal yedekler, UMS/UFRS uyarınca yapılan değerlemede 100 YTL de çıksa (konsolide karların eliminasyonu sonucu böyle bir durumla karşılaşılabilir), kanunen sonuç doğurabilecek tutar 200 YTL olacağı için karşılığında geçmiş yıl kar/zararı işletilmek suretiyle, yasal yedekler yasal kayıtlardaki tutarlarına artırılır. Bu işlem geçmiş yıl karının bulunmadığı durumlarda, geçmiş yıl zararının artırılması suretiyle yapılır. 6 Olağanüstü yedek akçeler, geçmiş yıllar kar/zararlarında gösterileceği için, olağanüstü yedek akçelerin düzeltilmesinden kaynaklanan farklar da geçmiş yıllar kar/zararlarında gösterilir. 4 E. ÖZEL DURUMLAR 1. A) Kızılırmak Holding A.Ş.(Şirket)’nin sermayesinin tamamı öz sermaye enflasyon düzeltmesi farklarından karşılanmak üzere 54.000 YTL’den 4.050.000 YTL’ye artırılması nedeniyle esas sözleşmesinin 6. maddesinin tadiline Kurulumuzca uygun görüş verilmesi talebinin olumlu karşılanmasına, B) Sermaye artırımının tamamen iç kaynaklardan yapılacağı ve madde tadil metninin bu aşamada genel kurulca onaylanmadığı dikkate alınarak, madde tadiline ilişkin Sanayi ve Ticaret Bakanlığı izninin alınması ve madde tadilinin genel kurulca da onaylanması suretiyle ihraç edilecek 3.996.000 YTL nominal değerli 4. tertip (A) ve (B) grubu hisse senetlerinin, Kurulumuz kaydına alınmasına, C) Kayda alma belgesi ve 4. tertip onaylı hisse senedi örneğinin, genel kurul evrakları ve iç kaynakların sermaye hesabına aktarıldığına ilişkin mali müşavir raporunun Kurulumuza iletilmesinden sonra Şirkete verilmesine, D) Şirket esas sözleşmesinin ilanlara ilişkin 21. ve kar dağıtımına ilişkin 26. maddelerinin tadili ile esas sözleşmeye YTL’ye uyum kapsamında geçici madde eklenmesine Kurulumuzca uygun görüş verilmesine ilişkin Şirket talebinin olumlu karşılanmasına, E) YTL’ye uyum kapsamında Şirket esas sözleşmesine eklenecek olan geçici madde ile, Şirket hisse senetlerinin nominal değerinin 1.000 TL’den 1 YKr.’ye çıkarılması kapsamında Şirketin mevcut sermayesini temsil eden 1. ve 2. tertip hisse senetlerinin yerine geçmek üzere bastırılacak olan 3. tertip hisse senetlerinin 2008 yılı Temmuz ayı sonunu geçmemek üzere, bu sermaye artırımı nedeniyle ihraç edilecek 4. tertip hisse senetleriyle birlikte bastırılarak hak sahiplerine dağıtılması gerektiği konusunda Şirketin bilgilendirilmesine, karar verilmiştir. 2. Arena Bilgisayar Sanayi ve Ticaret A.Ş.’nin esas sözleşmesinin “Amaç ve Konu” başlıklı 3’üncü maddesine ilişkin tadil tasarısına Kurulumuzca uygun görüş verilmesi talebinin olumlu karşılanmasına karar verilmiştir. 3. a) Bursa Çimento Fabrikası A.Ş.’nin ödenmiş sermayesinin tamamı iç kaynaklardan karşılanmak üzere 70.543.872 YTL’den 105.815.808 YTL’ye artırılması nedeniyle ihraç edilecek payların Kurulumuz kaydına alınmasına, b) Bu amaçla Şirket esas sözleşmesinin “Sermaye” başlıklı 6’ncı maddesinin ve ayrıca “Karın Taksimi, İhtiyatlar” başlıklı 49’uncu maddesinin tadiline Kurulumuzca uygun görüş verilmesine, c) Kayda alma belgesinin genel kurul toplantı tutanağı ve iç kaynakların sermaye hesabına aktarıldığına ilişkin yeminli mali müşavir raporunun Kurulumuza iletilmesinden sonra verilmesine, karar verilmiştir. 4. Pancar Motor Sanayi ve Ticaret A.Ş.(Şirket)’nin, 1.000.000,- YTL olan sermayesinin tamamı nakden karşılanmak suretiyle 5.000.000,- YTL’ye artırılması nedeniyle ihraç ve halka arz edilecek 4.000.000,- YTL nominal değerli 5. tertip hisse senetlerinin Kurulumuz kaydına alınması talebinin olumlu karşılanmasına karar verilmiştir. 5. A) Karel Elektronik Sanayi ve Ticaret A.Ş.(Şirket)’nin sermayesinin, tamamı 2007 yılı karından karşılanmak suretiyle, 21.844.602,- YTL’den 25.000.000,- YTL’ye artırılması nedeniyle, esas sözleşmenin “Sermaye” başlıklı 6. maddesinin tadiline uygun görüş verilmesi talebinin olumlu karşılanmasına, B) Sermaye artırımının tamamen temettüden yapılacağı ve madde tadil metninin bu aşamada genel kurulca onaylanmadığı dikkate alınarak, madde tadiline ilişkin Sanayi ve Ticaret Bakanlığı izninin alınması ve madde tadilinin genel kurulca da onaylanması suretiyle ihraç edilecek 3.155.398,- YTL nominal değerli (A), (B) ve (C) grubu payların, Kurulumuz kaydına alınmasına, C) Kayda alma belgesinin, genel kurul evrakları ve temettüün sermaye hesabına aktarıldığına ilişkin mali müşavir raporunun Kurulumuza iletilmesinden sonra Şirkete verilmesine karar verilmiştir. 6. Vaillant Saunier Duval Iberica S.L’nin, Türk Demirdöküm Fabrikaları A.Ş. (Şirket)’nin paylarının %72,56’sını iktisap etmesi sebebiyle Kurulumuzun Seri:IV, No:8 Halka Açık Anonim Ortaklıkların Genel Kurullarında Vekaleten Oy Kullanılmasına ve Çağrı Yoluyla Vekalet veya Hisse Senedi Toplanmasına İlişkin Esaslar Tebliği’nin 17’nci maddesi kapsamında ortaya çıkan Türk Demirdöküm Fabrikaları A.Ş’nin diğer ortaklarına ait payları satın almak üzere çağrıda bulunma yükümlülüğünün yerine getirebilmesi için yaptığı başvurunun; 1 YTL. nominal değerli Şirket payının çağrı fiyatının; devir bedeli olan 5,4331 EURO’ya “Yıllık EURIBOR+75 Taban Puanlık Faiz” oranıyla 22.10.2007-11.04.2008 tarihleri arasında faiz uygulanması suretiyle; kapanış tarihinde (05.10.2007) geçerli EURO Döviz Alış Kuru ile çağrının başlayacağı günden önceki işgünü saat:15.30’da T.C. Merkez Bankasınca açıklanan gösterge niteliğindeki EURO Döviz Alış Kurundan yüksek olanı kullanılarak hesaplanan YTL. değeri olarak belirlenmesi suretiyle olumlu karşılanmasına karar vermiştir. 7. Öner Menkul Kıymetler A.Ş.’nin sermayesinin 4.500.000 YTL’dan 8.640.000 YTL’na arttırılması başvurusu kabul edilmiş olup, bu artırım sırasında ortaklık yapısı değişikliği bulunmamaktadır. 5 8. Deniz Yatırım Menkul Kıymetler A.Ş.’nin dayandığı varlık veya gösterge dikkate alındığında yurt içi piyasalarda işlem görmeyen türev araçlarla sınırlı olmak üzere yurt dışı piyasalarda işlem gören türev araçların alım satımına aracılık faaliyetinde bulunmasına izin verilmiştir. 9. Metro Yatırım Menkul Değerler A.Ş.’nin pay devrine izin verilmesi talebiyle Kurulumuza yapmış olduğu başvuru olumlu karşılanmış olup, Aracı Kurum’un pay devri öncesi ve pay devri sonrası ortaklık yapısı aşağıdaki tabloda gösterilen şekilde kayda alınmıştır. PAY DEVRİ ÖNCESİ ORTAKLIK YAPISI ORTAĞIN ADI SOYADI/UNVANI Talip ÖZTÜRK Ankara Metro Tur. Taş. Ltd. Şti. Haydar ÖZTÜRK Ekrem ÖZTÜRK Uğur DAĞISTANLI Tarık CENGİZ Fikret KUL Murat ARAZ Ayla TOPRAK TOPLAM PAY DEVRİ SONRASI OLUŞACAK ORTAKLIK YAPISI Pay Tutarı (YTL) Pay Oranı (%) Pay Tutarı (YTL) 6.929.930,00 98,9990 17.500,00 0,2500 6.947.430,00 99,2490 17.500,00 17.500,00 3.500,00 7.000,00 3.500,00 3.500,00 70,00 7.000.000,00 0,2500 0,2500 0,0500 0,1000 0,0500 0,0500 0,0010 100,00 17.500,00 17.500,00 3.500,00 7.000,00 3.500,00 3.500,00 70,00 7.000.000,00 0,2500 0,2500 0,0500 0,1000 0,0500 0,0500 0,0010 100,00 - Pay Oranı (%) - 10. 1) Okan Tekstil Sanayi ve Ticaret A.Ş. (Şirket, Net Turizm) nezdinde yapılan inceleme sonucunda ulaşılan tespitleri görüşen Kurulumuz Karar Organı; A) Ticari ilişki içerisinde bulunulan Tampa Tekstil Pazarlama Dış Tic. A.Ş.’den (Tampa Tekstil) olan mevcut alacaklar tahsil edilememesine rağmen 31.03.2007 tarihinde cari hesaba mahsuben Tampa Tekstil’e 1.562.000 YTL tutarında mal satışı gerçekleştirilmesine ve söz konusu şirketten olan alacakların takibinin yapılmamasına ilişkin olarak; i) Okan Tekstil Yönetim Kurulu Üyeleri Mehmet OKAN Abdülkadir CESUR ve Emin ŞAMAN isimli şahıslar hakkında, 5237 sayılı Türk Ceza Kanunu’nun 155’inci maddesi ve SPKn’nun 48’inci maddesi uyarınca işlem yapılmak üzere Cumhuriyet Savcılığına suç duyurusunda bulunulmasına, ii) SPKn’nun 46’ncı maddesinin 1’inci fıkrasının (c) bendi uyarınca, Tampa Tekstil’den olan toplam alacak tutarının tahsili için gerekli hukuki takibatın başlatılmasının Şirket’ten istenmesine, B) 2003 yılı içerisinde emsallerine göre düşük faiz oranı üzerinden grup şirketlerine ve Mehmet OKAN’a Şirket kaynaklarından fon kullandırılmış olması ile ilgili olarak; SPKn’nun 46’ncı maddesinin 1’inci fıkrasının (c) bendi uyarınca, 31.12.2003 tarihi itibariyle eksik tahakkuk ettirildiği tespit edilen 447.240 YTL faiz tutarının tahakkukunun yapılması ve fatura düzenlenmesi için Şirket’e 2 ay süre verilmesine, düzenlenecek fatura bedeline 447.240 YTL için fatura düzenlenme tarihine kadar hesaplanacak yasal faizin de eklenmesinin Şirket’ten istenmesine, tahakkuk işleminin gerçekleşmemesi halinde gerekli yasal yollara başvurulmasına C) Şirket muhasebe kayıtlarında Verilen Sipariş Avansı olarak gösterilen tutarların gerçek durumu yansıtmamasına ilişkin olarak; i) 2003 yılı içerisinde Şirket Yönetim Kurulunda görev alan Zeydan KARALAR, Mehmet Aykut KAYRALI, Mehmet OKAN, Ender KAFTANCIOĞLU ve Ali FINDIK isimli şahıslar hakkında SPKn’nun 47/I-B-2 maddesi kapsamında işlem yapılmak üzere SPKn’nun 49. maddesi uyarınca Cumhuriyet Savcılığına suç duyurusunda bulunulmasına, ii SPKn’nun 46’ncı maddesinin 1’inci fıkrasının (c) bendi uyarınca, Şirket mali tablolarının gerçek durumu yansıtacak şekilde düzenlenmesini teminen; Şirket’in 31.12.2006 tarihli bilançosunda yer alan ve karşılığı olmadığı Şirket yetkililerince de kabul edilen 3.086.957,63 YTL tutarındaki verilen sipariş avansının iptal edilmesinin ve bu düzeltmelerin mali tablolara olan etkisinin 2 ay içerisinde özel durum açıklaması yoluyla kamuya duyurulmasının Şirket’ten istenmesine, D) SPKn’nun 46’ncı maddesinin 1’inci fıkrasının (c) bendi uyarınca; Okan Tekstil ortaklarının, Şirket bilançolarında yer alan verilen sipariş avansı tutarlarının gerçek durumu yansıtmaması, mevcut alacaklar tahsil edilemezken 31.03.2007 tarihinde cari hesaba mahsuben Tampa Tekstil’e 1.562.000 YTL tutarında mal satışı gerçekleştirilmesi, Tampa Tekstil’den olan alacakların takibinin yapılmaması, 2003 yılı içerisinde emsallerine göre düşük faiz oranı üzerinden grup şirketlerine ve Mehmet OKAN’a Şirket kaynaklarından fon kullandırılması ve bu şekilde Şirket’in zarara uğratılması nedeniyle, TTK’nun 336’ncı maddesi uyarınca, yasal koşulların oluşması halinde, sorumlu Okan Tekstil yöneticileri aleyhinde hukuki yollara başvurabilecekleri hususunda bilgilendirilmesini teminen konu ile ilgili olarak Kurulumuz ve İMKB Bültenleri aracılığıyla kamuya duyuru yapılmasına, karar vermiştir. 6 F. DİĞER ÖZEL DURUMLAR 1. Hisse senetleri İMKB’de işlem görmeyen ve ortak sayısı nedeniyle Kurulumuz kaydında olan Pancar Motor Sanayi ve Ticaret A.Ş.’nin 16.04.2008 tarihli özel durum açıklaması aşağıdadır: “Yönetim Kurulu üyemiz Sayın Hasan ÇUBUK görevinden istifa etmiştir. İstifanın kabulüne ilişkin Yönetim Kurulu kararımız ektedir.” 2. Hisse senetleri İMKB’de işlem görmeyen Elazığ Altınova Çimento Sanayi Ticaret A.Ş.’nin 25.04.2008 tarihli özel durum açıklaması aşağıdadır: 7 8 9 3. Hisse senetleri Kurulumuz kaydında bulunan, ancak İMKB’de işlem görmeyen Uz-Yem Uzunköprü Yem ve Yağ Sanayi Ticaret A.Ş.’nin 28.04.2008 tarihli özel durum açıklaması aşağıdadır: 10 11 4. Kurulumuz kaydında bulunan ve hisse senetleri İMKB’de işlem görmeyen Profilo Telra Elektronik Sanayi ve Ticaret A.Ş.’nin 30.04.2008 tarihli özel durum açıklaması aşağıdadır: 5. Hisse senetleri Kurulumuz kaydında bulunan, ancak İMKB’de işlem görmeyen Gözlük Sanayi A.Ş.’nin 29.04.2008 tarihli özel durum açıklaması aşağıdadır: 6. Kurulumuz kaydında olan ancak hisse senetleri İMKB’de işlem görmeyen Elda İçecek ve Enerji Hizmetleri Sanayi ve Ticaret A.Ş.’nin 29.04.2008 tarihli özel durum açıklaması aşağıdadır: 12 13 14 15 16 17 18 7. Hisse senetleri İMKB’de işlem görmeyen İttifak Holding A.Ş.’nin 28.04.2008 tarihli özel durum açıklaması aşağıdadır: 19 8. Kurulumuz kaydında olan ancak hisse senetleri İMKB’de işlem görmeyen Elda İçecek ve Enerji Hizmetleri Sanayi ve Ticaret A.Ş.’nin 28.04.2008 tarihli özel durum açıklaması aşağıdadır: 9. Hisse senetleri İMKB’de işlem görmeyen İşbir Holding A.Ş.’nin 28.04.2008 tarihli özel durum açıklaması aşağıdadır: 20 10. Kurulumuz kaydında bulunan ve hisse senetleri İMKB’de işlem görmeyen İttifak Holding A.Ş.’nin 26.04.2008 ve 28.04.2008 tarihli özel durum açıklamaları aşağıdadır: 21 22 23 24 11. Kurulumuz kaydında bulunan Shell&Turcas Petrol A.Ş.’nin 22.04.2008 tarihli özel durum açıklaması aşağıdadır: 25 12. Kurulumuz kaydında bulunan Yozgat Kraft Torba San. ve Tic. A.Ş.’nin 28.04.2008 tarihli özel durum açıklaması aşağıdadır: 26 27 28 29 30 31 32 33 34 35 13. Hisse senetleri İMKBRde işlem görmeyen Tatsan Turizm ve Tarım Sanayi A.Ş.’nin 22.04.2008 tarihli özel durum açıklaması aşağıdadır: 14. Kurulumuz kaydında olan ancak hisse senetleri İMKB’de işlem görmeyen Doğu Holding A.Ş.’nin 22.04.2008 tarihli özel durum açıklaması aşağıdadır: 36 37 38 39 40 41 42 43 44 45 46 47 48 49 15. Hisse senetleri İMKB’de işlem görmeyen Sodaş Sodyum Sanayii A.Ş.’nin 28.04.2008 tarihli özel durum açıklaması aşağıdadır: 16. Hisse senetleri İMKB’de işlem görmeyen ve ortak sayısı nedeniyle Kurulumuz kaydında olan Çamsan Ağaç Sanayi ve Ticaret A.Ş.’nin 25.04.2008 tarihli özel durum açıklaması aşağıdadır: 50 51 52 53 54 55 56 57 58 59 60 61 62 17. Kurulumuz kaydında bulunan Yibitaş Holding A.Ş.’nin 25.04.2008 tarihli özel durum açıklaması aşağıdadır: 63 64 65 66 67 68 69 70 71 72 73 74 18. Hisse senetleri Kurul kaydında olup, İMKB’de işlem görmeyen Merit Turizm Yatırım ve İşletme Anonim Şirketinin 24.04.2008 tarihli özel durum açıklaması aşağıdadır: 75 19. Kurulumuz kaydında bulunan Yibitaş Yozgat İşçi Birliği İnşaat Malzemeleri Tic. ve San. A.Ş.’nin 25.04.2008 tarihli özel durum açıklaması aşağıdadır: 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 20. Hisse senetleri İMKB’de işlem görmeyen Özel Ege Tıp Hizmetleri Sanayi ve Ticaret A.Ş.’nin 21.04.2008 tarihli özel durum açıklaması aşağıdadır: 91 21. Hisse senetleri İMKB’de işlem görmeyen Yeni Gimat İşyerleri İşletmesi A.Ş.’nin 18.05.2008 tarihinde yapılacak olan olağan genel kurul toplantı gündemi aşağıdadır: MERKEZ Eskişehir Yolu 8.Km No:156 06530 ANKARA Tel: (312) 292 90 90 Faks:(312) 292 90 00 www.spk.gov.tr İSTANBUL TEMSİLCİLİĞİ Harbiye Mah. Askerocağı Cad. No:15 34367 Şişli İSTANBUL Tel: (212) 334 55 00 Faks: (212) 334 56 00 92