haftalık rapor

advertisement

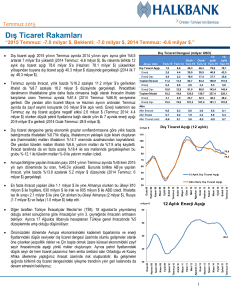

HAFTALIK RAPOR 08 Ağustos 2016 Yükselen Güç Çin Cazibesini Yitiriyor mu? 2000 yılından bu yana ülke ekonomisinin büyüklüğü on kat artan Çin yakaladığı yüksek büyüme oranları ile küresel ekonominin lokomotifi haline geldi. Özellikle küresel kriz döneminde Çin yakaladığı yüksek büyüme oranları ile gelişmiş ülke ekonomilerindeki yavaşlamayı telafi etti. Ancak son yıllarda Çin büyümesinin de yavaşlamaya başlamış olması küresel büyümeye yönelik endişelerin artmasına ve bu nedenle gözlerin Çin’e çevrilmesine neden oldu. Bu haftaki raporumuzda Çin’de büyümenin neden yavaşladığını ve Çin’e ilişkin genel sorunları ele alacağız. Çin Ekonomisinin Genel Durumu 2015 yılı itibariyle 1 milyar 375 milyon nüfus ile dünyanın en kalabalık ülkesi olan Çin Halk Cumhuriyeti (Çin), cari fiyatlarla yaklaşık 10.9 trilyon dolarlık Gayri Safi Yurtiçi Hasıla (GSYH) büyüklüğü ile ABD’den sonra dünyanın en büyük ikinci ekonomisi. Çin, 2000 yılında dünyanın en büyük altıncı ekonomisi iken 2015 yılına kadar geçen sürede yaklaşık 10 kat büyüyerek dünyanın en büyük ikinci ekonomisi oldu. Dünya Bankası tarafından yayımlanan ve satınalma gücü paritesine dayalı hesaplamalara göre ise 2015 yılında 19.4 trilyon dolar ile Çin dünyanın en büyük ekonomisi. Ayrıca, Euromonitor tarafından 2013 yılında yapılan araştırmaya göre Çin ekonomisinin 2020 yılında ABD ekonomisini GSYH büyüklüğünde geçeceği tahmin ediliyor 1. Ancak 2015 yılında %6.9 büyüme oranı ile son 25 yılın en düşük büyüme oranını gösteren Çin’in büyüme oranlarının düşmesi, sermaye çıkışı, borçluluk oranlarının yüksek olması, bankacılık sektörü ve para birimi yuan ile ilgili sorunları bulunuyor. Bu yapısal sorunlardan bahsetmeden önce Çin ekonomisinin tarihsel gelişimine bakalım. Çin Halk Cumhuriyeti II. Dünya Savaşı’ndan sonra 1949 yılında Komünist Parti önderliğinde Mao Zedong tarafından kuruldu. Yaklaşık 30 yıl boyunca planlı ve kapalı bir ekonomi olan Çin ekonomisinde Mao’nun ölümünün ardından 1978 yılında Deng Xiaoping’in iktidara gelmesiyle yapısal dönüşümün ilk işaretleri verildi. 1978 yılından sonra Çin ekonomisi kapalı ve planlı bir ekonomiden “sosyalist pazar ekonomisi” ya da “kontrollü pazar sistemi” olarak adlandırılan ekonomi modeline geçiş yaptı. Toprak edinme ve özel mülkiyet hakkının tanınması, bazı alanlarda devlet tekelinin kaldırılması, Şangay Borsası’nın açılması, dış ticaretin kolaylaştırılması ve yuanın kovertibilitesine ilişkin iktisadi açılımlar yapıldı. Ülke yabancı sermayeye açıldı, dış ticaret kademeli olarak serbestleştirildi ve ihracata dayalı ve küresel ekonomiye entegre olmuş bir ekonomi oluşturuldu. 1989 yılında Uluslararası Para Fonu (IMF)’na üye olan Çin, 1986 yılında üyelik başvurusunda bulunduğu Dünya Ticaret Örgütü (DTÖ)’ne 15 yıl sonra 2001’de 143. üye olarak kabul edildi. DTÖ üyeliği Çin ekonomisi için önemli bir dönüm noktası oldu. Çin, DTÖ üyeliği ile kurallara 1 http://blog.euromonitor.com/2013/02/top-5-largest-economies-in-2020-china-and-russia-displace-usa-andgermany-respectively.html, http://blog.euromonitor.com/2013/05/forecast-worlds-largest-economies-in2020.html VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul 1 dayalı çok taraflı ticaret sistemine ve dış dünyanın ticari kural ve disiplinlerine ilk kez tâbi oldu. Çin’in dış ticaret hacminin artmasında önemli rol oynayan DTÖ üyeliği, Çin’in dış dünyaya uyumunu ve ticari ilişkileri dünya genelinde hızlandırarak ekonomik büyümeyi artırdı. DTÖ üyeliği ile birlikte dünyanın üretim merkezi haline gelen Çin, Güney Kore ve Tayvan gibi komşu ülkelerden ara malı, Almanya’dan teknoloji, Rusya, İran, Venezuela, Angola gibi ülkelerden petrol ve doğalgaz ithal ederek bu ülkelerin gelişmesinde de önemli rol oynadı. Bunun yanı sıra, 2015 yılının son aylarında IMF’nin SDR (Special Drawing Rights-Özel Çekim Hakları) sepetine yuanın da eklenmesiyle Çin uluslararası platformdaki konumunu daha da güçlendirdi. IMF tarafından oluşturulan SDR sepetine “uluslararası rezerv aracı” olarak bilinen ABD doları, euro, sterlin ve yen’in ardından beşinci para birimi olarak yuanın dahil edilmesi ise rezerv ve yatırım aracı olma özelliğini artıracağından, yuan para birimine dayalı varlıkların talebi de böylelikle artmış olacak. Sonuç olarak, kurulduğu 1949 yılından beri Çin ekonomisi çok hızlı gelişme kaydetti. Özellikle reformların ve dışa açılma politikasının uygulanmaya başladığı 1978 yılından bu yana Çin ekonomisi her yıl büyüyor. Dünya ekonomisindeki konumu ve pek çok ülkenin önemli ticaret ortaklarından biri olması bakımından da Çin ekonomisinde yaşanan gelişmeler tüm dünya tarafından yakından takip ediliyor. Yukarıda da belirtildiği gibi, Çin’in büyüme oranlarının düşmesi, sermaye çıkışı, borçluluk oranlarının yüksek olması, verimsiz KİT’ler, bankacılık sektörü ve yuandaki değersizleşme gibi yapısal sorunları bulunuyor. Yazımızın geri kalanında Çin ekonomisinin problemlerinden bahsedeceğiz. Çin’de büyüme yavaşlıyor Çin GSYH’si 2000 yılından bu yana 10 katına çıktı. 2000 yılında cari fiyatlarla 1.20 trilyon 14.2 dolarlık GSYH, 2015 yılında 10.9 trilyon dolara 12.7 yükseldi. 2000 yılında ekonomik büyüklük 11.4 11.0 10.6 9.9 10.1 bakımından 6. sırada bulunan Çin ekonomisi 9.6 9.2 9.5 9.2 9.1 10 8.4 8.3 2015 yılında dünyanın en büyük ikinci 7.9 7.6 7.8 7.7 7.3 6.9 ekonomisi oldu. Çin küresel kriz döneminde bile yıllık bazda %9’un üzerinde büyüme hızıyla gelişmiş ekonomilerdeki durgunluğun ve daralmanın küresel ekonomi üzerindeki Kaynak: Bloomberg etkilerinin azalmasını sağladı. Ancak 2010 yılından sonra Çin’in büyümesinin hız kestiği görülüyor. Yukarıda da belirttiğimiz üzere Çin ekonomisi 2015 yılında %6.9 oranında büyüyerek son 25 yılın en düşük büyüme oranını kaydetti. Her ne kadar Çin’in büyüme hızı diğer gelişmiş ve gelişmekte olan ülke ekonomilere göre daha yüksek seviyelerde bulunsa da büyüme hızının %14’lerden %6’lara kadar inmiş olması Çin ekonomisinin küresel durgunluğu önleyebilme gücünün azaldığının bir göstergesi olarak karşımıza çıkıyor. Ayrıca, Çin’in büyüme oranlarıyla ilgili resmi açıklamaların gerçeği yansıtmadığı görüşleri de bulunuyor. Örneğin 2015 yılında elektrik, çelik ve kömür tüketiminde düşüş görülmesine rağmen büyüme oranının %6.9 seviyesinde olması veri ile ilgili soru işaretleri yaratıyor. Bazı analistler Çin’in aslında 2015 yılında daha az büyüdüğünü hatta küçüldüğü düşüncesini dile getiriyor. Büyüme oranına yönelik bu şüpheler küresel büyüme endişelerinin de artmasına neden oluyor. 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Çin Büyüme Oranı (%) VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul 2 Çin ekonomisinde yaşanan yavaşlamanın başlıca nedenleri arasında özel tüketimin çok ABD Çin düşük düzeyde olması ve ekonomik büyümenin 68.3 Tüketici Harcamaları büyük ölçüde yatırımlara bağlı olması 37.9 bulunuyor. Birleşmiş Milletler Ticaret ve 14.7 Kamu Harcamaları 13.5 Kalkınma Konferansı (UNCTAD)’nın 2014 yılı 19.9 Yatırımlar verilerine göre yatırımlar Çin GSYH’sinin 45.8 %45.9’unu oluştururken, hanehalkı tüketimi 13.8 İthalat 23.7 GSYH’nin %37.9’unu oluşturuyor. ABD 16.8 İhracat ekonomisinde ise yatırımlar GSYH’nin 21 %14.3’ünü oluştururken hanehalkı tüketimi Kaynak: UNCTAD GSYH’nin %68.3’ünü oluşturuyor. Başka bir ifade ile Çin ekonomisinin yatırımlara bağımlılığı ABD ekonomisine kıyasla yaklaşık 2.5 kat daha yüksek. Çin’de yatırımların fazla olması üretim kapasitesini artırdığı için iyi olsa da tüketimin düşük olması kapasite fazlalığına neden oluyor. Çin’de özellikle çelik, cam ve çimento sektörlerinde kapasite fazlalığı yaşanıyor. Ülkede bulunan atıl kapasitenin küçülmesi gerekiyor. Bu amaçla Çinli politika yapıcılar genişleyici para politikası uygulayarak, yatırımlara ve ihracata bağımlı büyüme modelinin daha fazla sürdürülebilir olmaması nedeniyle tüketime dayalı bir büyüme modeline geçmeye çalışıyor. GSYH Alt Bileşenleri (2014, GSYH İçindeki % Payı) Tüm bunlara ek olarak, Çin’de işgücünün artık eskisi kadar ucuz olmadığı görülüyor. Çin’de ekonomik büyümeye bağlı olarak, ücret seviyeleri yükseliyor ve bu yüzden üretim maliyetleri artıyor. Temel üretim ve montaj faaliyetleri, Hindistan, Vietnam ve Tayland gibi daha ucuz maliyetli ülkelere doğru kayıyor. Bu nedenle Çin’in mevcut durumda ekonomik büyüklüğünün önemli bir kısmını karşılayan ayakkabı, oyuncak ve benzeri, düşük beceri gerektiren emek yoğun sektörlerden, teknoloji yoğun ve katma değeri yüksek sektörlere dönüşümünü tamamlaması gerekiyor. Borçluluk oranı yükseliyor Küresel finansal krizin etkilerinin azaltılması ve büyüme oranlarında yaşanan yavaşlamanın Şirket Hanehalkı Hükümet önlenmesi adına atılan adımlar Çin’in borçluluk Banka Toplam oranının artmasında etkili oldu. 2007 250 yılsonunda toplam borcun GSYH içindeki payı 225 %165.7 seviyelerinde iken, söz konusu oran 200 2015 yılsonunda %246.8 seviyelerine kadar 175 yükseldi. Küresel kriz sonrası dönemde 150 gelişmiş ülkeler tarafından uygulanan 125 genişleyici para politikaları piyasada likiditeyi 100 artırırken, bol likidite ortamı gelişmekte olan 75 ülke şirketlerinin de dışarıdan düşük maliyetli borç bulma imkânlarını artırdı. Söz konusu Kaynak: Bloomberg durum, küresel kriz sonrası dönemde Çin’de de şirket borçluluklarında hızlı artışlar yaşanmasına neden oldu. Şirket borçlarının GSYH içindeki payı 2007 yıl sonunda %103.3 seviyelerindeyken, 2015 yıl sonu itibariyle söz konusu oranın %165.1’e yükseldiği görülüyor. Gayrimenkul ve imalat sektörleri şirket borçluluğunun en yüksek olduğu sektörler arasında yer alıyor. 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 Borç Miktarının GSYH içindeki Payı (%) VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul 3 Küresel kriz sonrası dönemde Çin ekonomisine ilişkin dikkat çeken noktalardan biri de Çin’in 1000 dış borç miktarında yaşanan artış. Kamu 900 kesiminin büyük ölçekli altyapı yatırımlarını dış 800 kaynak kullanarak sağlaması önemli bir dış 700 borç yükünü beraberinde getirdi. 2007-2014 600 yılları arasındaki dönemde Çin’in dış borç 500 miktarı %139.7 artarak 2014 yılsonunda 896 400 milyar dolar seviyesine ulaştı. Yuanın dolar 300 karşısında 2015 yılında %4.7 değer 200 kaybetmesinin ardından, 2016 yılının ilk 100 haftalarında da %1 değer kaybetmesi Çin’in dış borcunun yeniden gündeme gelmesinde etkili Kaynak: Bloomberg oldu. 2015 yılından itibaren Çin dışında yuan cinsinden borçlanma da dış borcun bir parçası olarak açıklanmaya başlandı. Söz konusu borcun dış borca ilave edilmesiyle Çin’in dış borç miktarı 2014 yılsonundaki 896 milyar dolardan 2015 yılının ilk çeyreğinde 1.67 trilyon dolara sert yükseliş gösterdi. 2015 yılının üçüncü çeyreği itibariyle Çin’in toplam dış borcu 1.53 trilyon dolar seviyesinde bulunuyor. Çin’in dış borcunun %47’si yuana bağlı iken borcun geri kalanı ise diğer para birimleri cinsinden. Bu durum, yuanın zayıflamasıyla borç yükünün ağırlaşacağına işaret etmesi bakımından önemli görünüyor. 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 Çin Dış Borç Miktarı (Milyar Dolar) Kamu İktisadi Teşebbüsleri ekonomik büyümeyi aşağı çekiyor Çin’de devlet tarafından kurulan Kamu İktisadi Teşebbüsleri (KİT) son 30 yıldan fazla bir sürede Çin’in küresel sanayi gücü olarak öne 300 çıkmasında büyük rol oynadılar. Özellikle 250 telekomünikasyon ve enerji gibi devletin doğal 200 tekel olduğu sektörlerde ve çelik, kömür ve 150 bankacılık gibi önemli sektörlerde KİT’ler 100 egemen oldu. Ancak KİT’lerin yönetimindeki 50 hantallık nedeniyle bu kuruluşlar, zaman içinde 0 değişen koşullara hızlıca ayak uyduramadığı için piyasanın gerisinde kaldı ve kar yaratan Kaynak: Bloomberg kurumlar olmaktan uzaklaştılar. Artık KİT’ler Çin ekonomisini destekleyen kurumlar değil tam tersine ekonomiye yük oluşturan kurumlar haline geldi. Örnek olarak; sanayi alanında faaliyet gösteren KİT’lerin %25’inden fazlası zarar ediyor. 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 Çin'de Sanayi Alanında Faaliyet Gösteren KİT'lerin Toplam Karı (Milyar Dolar) Çin ekonomisine ilişkin en önemli risklerden biri yukarıda da değindiğimiz gibi şirket borçluluğunun yüksek olması. Ancak şirket borçlarının büyük bir çoğunluğu KİT’lere ait. KİT’ler ekonomiye oldukça düşük katkıda bulunmasına rağmen, devlet garantisinde oldukları için finansal sistemden ucuz kaynak yaratma gibi önemli bir avantaja sahipler ve bu nedenle borçluluk oranları çok yüksek. 2015 yılsonu itibariyle, KİT’lerin toplam borcunun GSYH içindeki payı %99 seviyesinde bulunuyor. Ayrıca KİT’ler bankacılık sektörünün borcunun yaklaşık yarısına ve kurumsal tahvil varlığının %80’indan fazlasına sahip olmasına rağmen, KİT’lerin ekonomik çıktıya ve işgücüne yaptığı katkı toplam çıktının ve işgücünün üçte birinden az. Bir başka ifade ile alınan borçlar verimli bir şekilde kullanılmıyor ve ekonomiye de aktarılamıyor. Böylece yüksek borçlanmaya karşın, bu kuruluşların karlılık oranları geriliyor. Bir dönem Çin’in hızlı ekonomik büyümesinde önemli rol oynayan KİT’ler artık Çin büyümesini yavaşlatan unsurlar arasında yer alıyor. VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul 4 Çin para birimi yuan değersizleşiyor Uzun bir süre sabit kur rejimi uygulayan ve ihracatı desteklemek için para birimi yuanın 8.5 değerini düşük tutan Çin, İngiltere ve ABD gibi küresel ekonomide söz sahibi olma amacı 8 doğrultusunda 2009 yılında para birimini 7.5 uluslararası geçerliliği olan bir para birimi 7 haline getirmeye karar verdi ve bu doğrultuda 6.5 adımlar attı. Para biriminin uluslararası geçerliliğini artırmak için önemli 6 göstergelerden biri IMF’nin SDR sepetine girmekti. Bu amaç doğrultusunda son olarak Ağustos 2015’te kur rejimini değiştiren Çin Kaynak: Bloomberg yuanda son 20 yılın en hızlı devalüasyonunu gerçekleştirdi ve günlük kurun değerini önceki günün “piyasa kapanışına” göre belirleyeceğini ilan etti. Böylece kurun piyasa koşullarında belirlenmesine yani serbestleşmesine yönelik bir adım atılmış oldu. Aralık 2015’te ise Çin Merkez Bankası, yuanın hareketlerinin bir sepet karşısındaki hareketlerinin izlenebilmesi amacıyla Çin’in dış ticaret ortaklarının para birimlerini içeren ve 13 para biriminden oluşan yeni bir endeks hazırladı. Bu gelişmelerin ardından Çin para birimi, Aralık 2015’te SDR sepetine dâhil edildi ve 1 Ekim 2016’dan itibaren yuanın, dolar, yen, euro ve sterlinin ardından SDR’deki beşinci para birimi olmasına karar verildi. IMF, üye ülkelere ödemeler dengesi ihtiyaçlarını karşılayabilmeleri için SDR sepeti içindeki para birimleri ile borçlanma imkânı tanıyor. Söz konusu karar yuanın uluslararası piyasalarda tanındığını ortaya koyması bakımından önemli. Ağustos 2015’ten sonra yuanda en sert değer kaybı ise Ocak 2016’da yaşandı. Ocak 2016’da yuan dolar karşısında %1.1 düştü ve yuan Mart 2011’den sonraki en düşük seviyeye geriledi. Yuanda yaşanan hızlı değer kayıplarının dünyada dış borçluluğu en yüksek ülkelerden biri olan Çin’de özel sektörün borçlarını ödeyemeyeceği ve bunun bankacılık sektöründe de kötü kredilerin ödenememesine yol açarak bankacılık sektörünün çökmesine neden olabileceği endişeleri ortaya çıktı. 07.2016 11.2015 03.2015 07.2014 11.2013 03.2013 07.2012 11.2011 03.2011 07.2010 11.2009 03.2009 07.2008 11.2007 03.2007 07.2006 11.2005 03.2005 USD/CNY Çin’den sermaye çıkışları yaşanıyor Son dönemde Çin’le ilgili endişelerin artmasına USD/CNY (Sağ, Ters Eksen) neden olan etmenlerden biri de Çin’den sermaye 60 6 çıkışları yaşanıyor olması. 2014’ün Nisan ayından 6.1 bu yana Çin’den sermaye çıkışları yaşanıyor. Bu 10 6.2 çıkışların temel olarak üç sebebi bulunuyor. Çinli 6.3 -40 6.4 şirketlerin dolar cinsi borçlarını ödemeleri bu 6.5 sebeplerden biri. Çin’in yüksek dış ticaret fazlası -90 6.6 vermesinde değersiz yuan önemli bir rol -140 6.7 oynuyordu. Bu nedenle Çin, başta ABD olmak üzere pek çok ticaret ortağından para birimini değersiz tutarak haksız rekabete neden olduğu Kaynak: IIF gerekçesiyle para biriminin değerini artırması yönünde baskılarla karşılaşıyordu. Baskılar sonucu 2009 yılından sonra Çin para birimini değerlemeye başladı. Yuanın değerlenmeye devam edeceği beklentileriyle şirketler yabancı para borçlanmayı tercih ettiler ve bu durum yabancı para borçların artmasına neden oldu. Ancak Mayıs 2013’te dönemin Fed Başkanı Ben Bernanke’nin tahvil alımının sonlandırılabileceğini içeren konuşmayı yapmasının ardından dolarda hızlı bir değerlenme yaşanması, yuanın da değersizleşmesine neden oldu. Ayrıca Ağustos 2015’te kur rejiminde yapılan değişiklik ve devalüasyonun ardından yuan dolar karşısında daha hızlı değer kaybetti. Bu süreçte Çinli şirketler kur risklerini 06.2016 01.2016 08.2015 03.2015 10.2014 05.2014 12.2013 07.2013 02.2013 09.2012 04.2012 11.2011 06.2011 01.2011 08.2010 Çin'e Net Sermaye Akımı (milyar dolar) VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul 5 azaltabilmek amacıyla dolar cinsi borçlarını ödemeyi tercih etti ve bu durum sermaye çıkışlarına neden oldu. Ocak 2016’da yuanda yaşanan sert değer kaybının ardından, Fed’in Ocak ayı toplantısında dış kırılganlıklara vurgu yapması ve doların hızlı değer kazancından duyulan rahatsızlığı dile getirerek faiz artırımlarını ötelemesi, yuandaki değer kayıplarının yavaşlamasına neden oldu. Faiz artırımlarının ötelendiği bir ortamda dolarda çok hızlı değer kazançları beklenmese de, önümüzdeki dönemde dolarda beklenmedik hızlı değerlenmeler yaşanması halinde, Çin’den sermaye çıkışları da hızlanabilir. Çinli yerleşiklerin yabancı varlık alımları da sermaye çıkışlarının bir başka nedeni. Çin’de hala sıkı sermaye kontrolleri uygulanıyor olsa da Çinli yerleşikler çeşitli yollarla yabancı varlık ediniyorlar. Bu yolla sermaye çıkışında Çinli ticaret şirketleri önemli bir rol oynuyor. Yüksek ticaret fazlası veren şirketler, yuandaki değer kaybının da etkisiyle bu ticaret fazlasını yabancı varlıklarda değerlendirmeyi tercih ediyor. Yabancı yatırımcıların Çin varlıklarına olan talebinin azalması ise Çin’den sermaye çıkışları yaşanmasının son nedeni olarak görünüyor. Ancak son nedenin ilk ikisi kadar etkili olmadığını da belirtmek gerekir. Bankacılık sektörünün riskleri artıyor Çin bankacılık sektöründe ağırlıklı olarak devletin mülkiyetinde olan en büyük 5 ticari banka, sektörün toplam varlıklarının %41.2’sinin kontrolünü elinde tutuyor. Söz konusu 5 büyük banka başta olmak üzere tüm bankacılık sektöründe yapılan reformlar sistemin daha etkin ve verimli hale dönüştürülmesine katkıda bulundu. Sektörün elde ettiği karlılıkta ise net faiz marjında artış yaşanırken takibe girmiş alacaklarda düşüş yaşanması belirleyici oldu. Ancak son dönemlerde net faiz marjlarında yaşanan düşüşün beraberinde getirdiği görece düşük karlılık oranları hem de geri ödenme kabiliyeti düşük olan kötü kredilerdeki artış sektöre ilişkin endişelerin artmasına sebep oluyor. Çin ekonomisinde yavaşlayan büyümenin yarattığı baskı sonucunda devlet mülkiyetinde olan 5 büyük banka kötü kredileri silme yönünde attıkları adımları giderek sıklaştırmak zorunda kalıyor. Bununla birlikte Çin bankacılık sektöründe takibe girmiş alacaklar (TGA) son yıllara doğru azalış göstermesine karşın, tahsili şüpheli kredilerin giderek artıyor olması takibe giren kredi sayısının artma potansiyeli olduğuna işaret ediyor. Öte yandan, Çin’de takibe girmiş alacakların son yıllarda azalıyor olmasında ise varlık alım şirketleri tarafından TGA’ların satın alınıyor olması büyük ölçüde belirleyici oluyor. Bununla birlikte banka dışı finansal kurumların kullandırdığı krediler anlamına gelen ve bankacılık düzenlemelerine tabi olmadığı için riskli görülen gölge bankacılık faaliyetlerinin giderek ivme kazanması sisteme ilişkin duyulan endişeleri artıran bir diğer unsur. Özetle, Çin’de ekonomik büyümenin yavaşlaması, dış talepteki daralma ve belli kuruluşların faaliyet koşullarının giderek kötüleşmesi önümüzdeki dönemlerde Çin bankacılık sektöründeki kredi kalitesinde başlayan bozulmayı daha da derinleştirebilir. VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul 6 Döviz rezervleri azalmaya devam ediyor Toplam Döviz Rezervleri Mart Ayı İtibarıyla Ülkelerin Döviz Rezervleri (Trilyon Dolar) Çin 3.21 Japonya 1.20 Brezilya 0.35 Hindistan 0.34 Rusya 0.32 İngiltere 0.11 Endonezya 0.10 Türkiye 0.09 ABD 0.04 Güney Afrika 0.04 Almanya 0.04 Kur Etkisinden Arındırılmış Rezervler (trilyon dolar) 4 3.8 3.6 3.4 3.2 06.2016 02.2016 10.2015 06.2015 02.2015 10.2014 06.2014 02.2014 10.2013 06.2013 02.2013 10.2012 06.2012 02.2012 3 Kaynak: Bloomberg Kaynak: IFF Çin Merkez Bankası’nın döviz rezervlerindeki azalış Çin ekonomisine ilişkin bir diğer önemli risk faktörü olarak karşımıza çıkıyor. Yukarıda bahsettiğimiz üzere Çin’in dış borcunun yüksek olması ve yuandaki değer kaybı Çinli şirketlerin borçlarını ödemesini zorlaştırabilir. Ancak Çin’in döviz rezervlerinin yüksek olması bu endişeleri bir miktar da olsa azaltabiliyor. Fakat rezervlerin azalıyor olması, Çin’in yuandaki değer kayıplarına müdahale etme imkânını kısıtlayacağı endişelerine neden oluyor. Küresel döviz piyasalarında yaşanan dalgalanmalar Çin’in döviz rezervinin değerinin azalmasında öncelikle etkili olan faktör olarak görülüyor. En önemli uluslararası rezerv para birimi olan dolar, dönemin Fed Başkanı Ben Bernanke’nin 2013 yılı Mayıs ayında Fed’in tahvil alım programının 2013 yılı sonuna kadar azaltılmaya başlanabileceğini ve programın 2014 yılında sonlandırılacağını açıklamasının ardından yükseliş trendine girdi. Dolardaki değer artışına karşı önlem almak isteyen Çin Merkez Bankası’nın art arda gerçekleştirdiği müdahalelerle döviz rezervleri gerilemeye başladı. Döviz rezervlerindeki azalışta etkili olan diğer kritik faktör, yapılan devalüasyonların ardından yuanın sert değer kaybetmesi sonucunda ülke para birimini desteklemek amacıyla dolar satılması. Ekonomiyi canlandırmak amacıyla 2015 yılının Ağustos ayında üst üste dört kez devalüasyona giden Çin Merkez Bankası, yuanın dolar karşısında sert değer kaybetmesinin ardından yuanı desteklemek için döviz rezervlerini kullandı. Yavaşlayan büyüme ortamında, hisse senetlerindeki sert düşüş ve artan sermaye çıkışları dolayısıyla yuandaki değer kaybını durdurmak için döviz satarak piyasaya müdahale edilmesi, 2014 yılı Eylül ayı itibarıyla düşmeye başlayan döviz rezervlerindeki azalışı hızlandırdı. Ancak döviz rezervlerinde yaşanan düşüşe rağmen Çin’in dünyada en çok döviz rezervine sahip olduğu ve borçluluk oranı göz önünde bulundurulduğunda rezervlerin yeterli bir seviyede olduğu dikkat çekiyor. Konut sektöründe zayıf görünüm sürüyor Konut Yatırımları (y-y,%) Konut Fiyatları (y-y,%, ort.*, sağ eksen) Konut Satışları (y-y,%, 12 aylık ort.) 06.2016 03.2016 12.2015 09.2015 06.2015 03.2015 12.2014 09.2014 06.2014 03.2014 12.2013 09.2013 06.2013 03.2013 Kaynak: Bloomberg 12 8 4 0 -4 -8 26 20 14 8 2 -4 -10 12.2012 12.2007 06.2008 12.2008 06.2009 12.2009 06.2010 12.2010 06.2011 12.2011 06.2012 12.2012 06.2013 12.2013 06.2014 12.2014 06.2015 12.2015 06.2016 110 90 70 50 30 10 -10 Kaynak: Bloomberg *70 şehrin konut fiyatlarının yıllık yüzde değişimlerinin ort. Küresel kriz öncesi dönemde Çin’in hızlı bir şekilde büyümesi konut arzında patlama yaşanmasına ve konut fiyatlarında sert artışların görülmesine neden oldu. Fiyatlardaki artışın etkisiyle sektörde balon riskinin artması sonucunda önceki yıllarda büyümeye önemli katkıda bulunan sektör artık ülke ekonomisi için tehlike arz etmeye başladı. Küresel kriz döneminde darbe alan konut sektörü izleyen yıllarda krizin etkileri hafiflemesine rağmen VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul 7 toparlanamayarak zayıf performansını sürdürdü. 2015 yılı itibariyle konut fiyatlarının yükseliş trendi izlemeye başlaması, konut fiyatlarında balon oluştuğu endişelerini tekrar gündeme getirdi. Özellikle konut satışlarının ve yatırımlarının 2015 yılında bir miktar toparlanma yaşamasına rağmen 2016 yılının ilk yarısında düşmesi, konut sektörünün yavaşladığına işaret etti. Yatırımların azalmasındaki en önemli faktörün inşaat sektöründeki şirketlerin borçları artarken, karlılıklarının düşmesi olduğu görülüyor. Bu durum, sektörün büyüme üzerinde yarattığı baskının devam edebileceği endişelerine yol açıyor. Yatırımların azalmaya devam etmesi, konut stoklarının erimesine ve önümüzdeki dönemde büyüme üzerinde aşağı yönlü baskının hissedilmesine neden olabilir. Öte yandan, Çin Merkez Bankası’nın faiz ve zorunlu karşılık indirimleri gibi yollarla ekonomiyi canlandırmaya çalışması, fiyat artışlarından kaynaklı olarak balon oluşma riskine karşı önlem alınmaya çalışılan konut sektörüne de bir ölçüde katkı sağlıyor. Ancak merkez bankası adımlarının ve alınan önlemlerin konut piyasasında balon riskinin azaltılmasında çok fazla etkili olmadığı düşünülüyor. Alınan önlemlerin “Tier 1” olarak adlandırılan büyük şehirlerde etkisini göstermesine karşın daha küçük şehirlerde belirgin bir değişiklik yaratmadığı düşünülüyor. Bununla birlikte büyük şehirlerde de konut fiyatlarının artış hızını artırabileceğine ilişkin endişeler bulunuyor. Sonuç Geçmiş yıllarda %10’un üzerinde büyüme oranları yakalamasına rağmen Çin bu yüksek büyüme performansını sürdüremedi ve 2015 yılında büyüme oranı %6.9’a kadar geriledi. Hatta Çin’in doğru rakam açıklamadığı, gerçek büyüme rakamının daha düşük olduğu tartışmaları da bulunuyor. Çin’in yüksek büyüme performansını sürdürememesinde yapısal sorunları belirleyici oluyor. Geçmişte Çin ekonomisine önemli katkı sağlayan KİT’lerin etkinliğini kaybetmesi ve ekonomi için yük oluşturması bu yapısal sorunların başında geliyor. Bu nedenle etkinliğini kaybeden bu kuruluşlara ilişkin reform hareketlerinin hızlandırılması gerekiyor. Aşırı ancak verimsiz yatırımlar sonucu TGA’larda yaşanan artış bilançodan silinme yoluyla azaltılmış görünse de, aşırı kapasitenin daraltılmaması sonucu TGA’larda yeniden artış yaşanabilir ve bu durum önümüzdeki dönemde yeniden sorunların artmasına yol açabilir. Çin ekonomisinin ucuz üretim ve ucuz ihracata dayanması, yuanın değerinin bilerek düşük tutularak ihracatın desteklenmesi ise artık sürdürülebilir değil. Ekonomide büyümeyle birlikte ücretlerin de artması, yuanın uluslararası geçerliliğinin olabilmesi için daha serbest bir kur rejimine geçilmesi ve dünya ekonomisindeki küçülme söz konusu büyüme modelinin sürdürülebilir olmasını engelliyor. Ayrıca iç tüketimin sınırlı olduğu Çin’in büyümesini sağlayan, küresel ekonomik sistem oldu. Nitekim Çin DTÖ’ye girdikten sonra küreselleşmenin desteğiyle hızlı bir şekilde büyüdü. Ancak Brexit’le birlikte küreselleşmeye ket vurulması ve göçmen sorunları gibi nedenlerle ekonomilerin içe dönmeye başlaması başta Çin gibi ekonomisi ihracata dayalı ekonomileri olumsuz etkileyecek. Ayrıca dünya ticaret hacminin azaldığı bir ortamda Çin’de üretimin çok artması ve atıl kapasitenin çoğalması, Çin’in de içe dönmesini bir başka ifade ile iç tüketime dayalı büyüme modeline geçilmesini, ayrıca emek yoğundan teknoloji yoğun ve katma değeri yüksek sektörlere dönüşümü gerektiriyor. Ancak Çin henüz bu dönüşümü başarabilmiş değil. Buna ek olarak Çin ekonomisi imalat sanayi sektörüne dayanmasına karşın, iç tüketime yönelik bir ekonomide hizmet sektörünün de gelişmesi gerekiyor. Yüksek büyüme ortamında hızlı bir kredi genişlemesi yaşandı ve böylece sistemde sağlıksız krediler de çoğaldı, gölge bankacılık sistemi büyüdü. Ayrıca hem kamunun hem de şirketlerin borçluluk oranları hızla arttı. Ancak büyüme oranlarının yavaşlaması ve kur rejiminde değişiklikle birlikte yuandaki hızlı değer kayıpları yüksek dış borçların risk oluşturmasına ve kötü kredilerin geri ödenmemesi sorununun ortaya çıkmasına neden oluyor. VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul 8 Çin’in döviz rezervlerinin yüksek olması kısa vadede yuandaki değer kayıplarını telafi 4000 edebilecek olsa da, rezervlerde yaşanan düşüşler nedeniyle yuanda değer kaybının 3000 devam etmesi bankacılık sektöründe kredi 2000 ödenmeme sorununu derinleştirebilir. Böyle 1000 bir durum sadece Çin’i değil, küresel ekonomik 0 sistemi de olumsuz etkileyecektir. Ayrıca Ağustos 2015 ve Ocak 2016’da yuanda yapılan devalüasyonların küresel ekonomide sebep Kaynak: Bloomberg olduğu çalkantılar göz önünde bulundurulduğunda, Çin’de yapılabilecek yeni devalüasyonların GOÜ’ler üzerinde baskıları artırarak küresel resesyon korkularını tetikleyecek sebeplerden biri olabilecektir. Öte yandan küresel ekonomi için Çin’in tek başına lokomotif görevini görmesini beklemek de hatalı olacaktır. ABD, Euro Bölgesi, Japonya gibi büyük gelişmiş ekonomilerde büyüme oranları düşük kaldıkça, her ne kadar Çin yeniden yüksek büyüme oranları yakalasa da küresel resesyon tehlikesi geçmeyecektir. Özellikle dünya ekonomilerinin geçmiş yıllara göre düşük büyüme oranları ve küresel ticaret hacminin düşmesi, 2007 krizinden sonra ekonomilerde beklenen toparlanmanın başlamamasına neden oluyor. Böyle zor bir ortamda İngiltere’nin Avrupa Birliği’nden ayrılma kararı alması, önümüzdeki dönemde küresel ekonomilerin içe dönmesini tetikleyebileceği için risk teşkil ediyor. Hali hazırda ABD’deki faiz artırımlarına odaklanmış piyasada resesyon tehlikesi göz ardı edilse de, önümüzdeki dönemde küresel resesyon tehlikesinin karşımıza çıkacak en önemli konulardan biri olacağını düşünüyoruz. Baltık Kuru Yük Taşımacılığı Endeksi VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul 07.2016 01.2016 07.2015 01.2015 07.2014 01.2014 07.2013 01.2013 07.2012 01.2012 07.2011 01.2011 07.2010 01.2010 07.2009 01.2009 5000 9 Haftalık Veri Takvimi (08 – 12 Ağustos 2016) Tarih 08.08.2016 09.08.2016 Ülke Açıklanacak Veri Türkiye Sanayi Üretimi (Haziran, a-a) Almanya Sanayi Üretimi (Haziran, Mevs. Arınd., a-a) Japonya Cari İşlemler Dengesi (Haziran) Almanya -%1.3 %0.7 1809.1 Milyar Yen 1103.5 Milyar Yen 39.9 Milyar Yen 773.3 Milyar Yen 21.0 Milyar Euro 23.0 Milyar Euro 17.5 Milyar Euro 23.0 Mlyar Euro Fransa Bütçe Dengesi (Haziran) -65.7 Milyar Euro İngiltere -- Sanayi Üretimi (Haziran, a-a) -%0.5 -%0.1 Dış Ticaret Dengesi (Haziran) -2263 Milyon £ -2550 Milyon £ %0.6 %0.4 Türkiye Cari İşlemler Dengesi (Haziran) Fransa Sanayi Üretimi (Haziran, a-a) -%0.5 Japonya Makine Siparişleri (Haziran, a-a) -%1.4 %3.2 ÜFE (Temmuz, a-a) -%0.1 -%0.1 -2.86 Milyar Dolar -4.00 Milyar Dolar 269 Bin Kişi 265 Bin Kişi %0.3 ABD Haftalık İşsizlik Maaşı Başvuruları Fransa TÜFE (Temmuz, a-a) -%0.4 -%0.4 İtalya TÜFE (Temmuz, a-a) -%0.1 -%0.1 5033 Milyon Euro -- Perakende Satışlar (Temmuz, a-a) %0.6 %0.4 ÜFE (Temmuz, a-a) %0.5 %0.1 Michigan Üniversitesi Tüketici Güven Endeksi (Ağustos, öncül) 90.0 91.5 -%1.2 %0.5 GSYH (2. çeyrek, Mevs. Arınd., ç-ç) %0.3 %0.3 TÜFE (Temmuz, a-a) %0.4 %0.4 GSYH (2. çeyrek, Mevs. Arınd., ç-ç) %0.7 %0.2 GSYH (2. çeyrek, Takv. Arınd., ç-ç) %0.3 %0.2 Dış Ticaret Dengesi (Haziran) 12.08.2016 -%1.4 (Açıklandı) Dış Ticaret Dengesi (Haziran) GSYH (Temmuz, öncül) 11.08.2016 Beklenti %1.6 Dış Ticaret Dengesi (Haziran) Cari İşlemler Dengesi (Haziran) 10.08.2016 Önceki ABD Euro Bölgesi Almanya İtalya Sanayi Üretimi (Haziran, Mevs. Arınd., a-a) VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul 10 TÜRKİYE Türkiye Büyüme Oranı Sektörel Büyüme Hızları (y-y, %) Reel GSYH (y-y, %) Sektörel Büyüme Hızları (y-y, %) 14 15 12 10 10 8 5 6 0 4 -5 2 0 -10 -2 -4 -20 -6 2005Ç3 2006Ç1 2006Ç3 2007Ç1 2007Ç3 2008Ç1 2008Ç3 2009Ç1 2009Ç3 2010Ç1 2010Ç3 2011Ç1 2011Ç3 2012Ç1 2012Ç3 2013Ç1 2013Ç3 2014Ç1 2014Ç3 2015Ç1 2015Ç3 2016Ç1 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 2014-IV 2015-I 2015-II 2015-III 2015-IV 2016-I -15 Tarım Kaynak:TÜİK Kaynak:TÜİK Sanayi Ticaret Ulaştırma Sanayi Üretim Endeksi Harcama Bileşenlerinin Büyüme Hızları (y-y, %) Takvim Etkisinden Arındırılmış Sanayi Üretim Endeksi (y-y, %) Harcama Bileşenleri Büyüme Hızları (%) 35 30 25 20 15 10 5 0 -5 -10 İnşaat Mevsim ve Takvim Etkisinden Arındırılmış Sanayi Üretim Endeksi (a-a, %) (Sağ Eksen) 20 7 15 5 3 10 1 Haz.16 Şub.16 Eki.15 Haz.15 Şub.15 İthalat Eki.14 İhracat Haz.14 Yatırım -5 Şub.14 Devlet -3 -5 Eki.13 Tüketim -1 0 Haz.13 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 2014-IV 2015-I 2015-II 2015-III 2015-IV 2016-I 5 Kaynak: TÜİK Kaynak: TÜİK Sanayi Ciro Endeksi Toplam Otomobil Üretimi Haz.03 Ara.03 Haz.04 Ara.04 Haz.05 Ara.05 Haz.06 Ara.06 Haz.07 Ara.07 Haz.08 Ara.08 Haz.09 Ara.09 Haz.10 Ara.10 Haz.11 Ara.11 Haz.12 Ara.12 Haz.13 Ara.13 Haz.14 Ara.14 Haz.15 Ara.15 Haz.16 80000 70000 60000 50000 40000 30000 20000 10000 0 Kaynak: OSD, VakıfBank Aylık Sanayi Ciro Endeksi (2010=100) 230 210 190 170 150 130 110 90 70 May.11 Ağu.11 Kas.11 Şub.12 May.12 Ağu.12 Kas.12 Şub.13 May.13 Ağu.13 Kas.13 Şub.14 May.14 Ağu.14 Kas.14 Şub.15 May.15 Ağu.15 Kas.15 Şub.16 May.16 Toplam Otomobil Üretimi (Adet) (12 aylık Har. Ort.) Kaynak:TÜİK 11 Beyaz Eşya Üretimi Kapasite Kullanım Oranı Kapasite Kullanım Oranı (%) Beyaz Eşya Üretimi (Adet) 85 2700000 2500000 2300000 2100000 1900000 1700000 1500000 1300000 1100000 900000 700000 80 75 70 65 60 Kaynak:TCMB Kaynak:Hazine Müsteşarlığı PMI Endeksi PMI Imalat Endeksi 60 47.60 55 50 45 40 35 Tem.06 Oca.07 Tem.07 Oca.08 Tem.08 Oca.09 Tem.09 Oca.10 Tem.10 Oca.11 Tem.11 Oca.12 Tem.12 Oca.13 Tem.13 Oca.14 Tem.14 Oca.15 Tem.15 Oca.16 Tem.16 30 Kaynak:Reuters 12 Tem.16 Ara.15 May.15 Eki.14 Ağu.13 Mar.14 Oca.13 Kas.11 Haz.12 Eyl.10 Nis.11 Şub.10 Ara.08 Tem.09 May.08 55 ENFLASYON GÖSTERGELERİ TÜFE ve Çekirdek Enflasyon ÜFE TÜFE (y-y, %) ÜFE (y-y, %) Çekirdek-I Endeksi (y-y, %) 14 12 10 8 6 4 2 0 25.0 20.0 15.0 10.0 5.0 Kaynak: TCMB Tem.04 Oca.05 Tem.05 Oca.06 Tem.06 Oca.07 Tem.07 Oca.08 Tem.08 Oca.09 Tem.09 Oca.10 Tem.10 Oca.11 Tem.11 Oca.12 Tem.12 Oca.13 Tem.13 Oca.14 Tem.14 Oca.15 Tem.15 Oca.16 Tem.16 Tem.04 Oca.05 Tem.05 Oca.06 Tem.06 Oca.07 Tem.07 Oca.08 Tem.08 Oca.09 Tem.09 Oca.10 Tem.10 Oca.11 Tem.11 Oca.12 Tem.12 Oca.13 Tem.13 Oca.14 Tem.14 Oca.15 Tem.15 Oca.16 Tem.16 0.0 -5.0 Kaynak: TCMB Dünya Gıda ve Emtia Fiyat Endeksi Gıda ve Enerji Enflasyonu (y-y, %) Oca.16 Tem.16 -5 Oca.15 Tem.15 Tem.16 Kas.15 Mar.15 Tem.14 Kas.13 Mar.13 Tem.12 Kas.11 Mar.11 Tem.10 0 Kas.09 100 0 Tem.14 500 5 Tem.13 Oca.14 1000 150 10 Oca.12 1500 TÜFE 15 Tem.12 Oca.13 200 Enerji Oca.11 Tem.11 2000 Tem.09 2500 Tem.08 Oca.09 250 Kaynak:Bloomberg Gıda 20 Oca.10 Tem.10 BM Dünya Gıda Fiyat Endeksi UBS Emtia Fiyat Endeksi (sağ eksen) Kaynak: TCMB Enflasyon Beklentileri Reel Efektif Döviz Kuru 12 Ay Sonrasının Yıllık TÜFE Beklentisi (%) Kaynak: TCMB 13 Tem.16 Oca.16 Tem.15 Oca.15 Tem.14 Oca.14 Tem.13 Kaynak: TCMB Oca.13 5.5 101.1 Tem.12 6 Oca.12 6.5 Tem.11 7 Oca.11 7.5 135 130 125 120 115 110 105 100 95 90 Tem.10 24 Ay Sonrasının Yıllık TÜFE Beklentisi (%) 8 TÜFE Bazlı (2003=100) İŞGÜCÜ GÖSTERGELERİ İşsizlik Oranı İşgücüne Katılım Oranı Mevsimsellikten Arındırılmış İşsizlik Oranı (%) İşgücüne Katılma Oranı (%) İşsizlik Oranı (%) 14.0 İstihdam Oranı (%) 53 51 49 47 45 43 41 39 37 35 13.0 12.0 11.0 10.0 9.0 8.0 7.0 Kaynak: TÜİK Kaynak: TÜİK Kurulan-Kapanan Şirket Sayısı Kurulan-Kapanan Şirket Sayısı (Adet) 7,000 6,000 5,000 4,000 3,000 2,000 1,000 0 Kaynak: TOBB 14 DIŞ TİCARET GÖSTERGELERİ İthalat-İhracat Dış Ticaret Dengesi İhracat (milyon dolar) Dış Ticaret Dengesi (milyon dolar) İthalat (milyon dolar) 25000 0 20000 -2000 15000 -4000 -6000 10000 -8000 5000 -10000 Haz.04 May.04 Kas.04 Haz.05 May.05 Kas.05 Haz.06 May.06 Kas.06 Haz.07 May.07 Kas.07 Haz.08 May.08 Kas.08 Haz.09 May.09 Kas.09 Haz.10 May.10 Kas.10 Haz.11 May.11 Kas.11 Haz.12 May.12 Kas.12 Haz.13 May.13 Kas.13 Haz.14 May.14 Kas.14 Haz.15 May.15 Haz.16 Kas.15 Haz.04 Ara.04 Haz.05 Ara.05 Haz.06 Ara.06 Haz.07 Ara.07 Haz.08 Ara.08 Haz.09 Ara.09 Haz.10 Ara.10 Haz.11 Ara.11 Haz.12 Ara.12 Haz.13 Ara.13 Haz.14 Ara.14 Haz.15 Ara.15 Haz.16 -12000 0 Kaynak: TCMB Kaynak: TCMB Cari İşlemler Dengesi Sermaye ve Finans Hesabı 6000 -4000 -14000 -24000 -34000 -44000 -54000 -64000 -74000 -84000 3000 1000 -1000 -3000 -5000 -7000 -9000 -11000 60000 50000 40000 30000 20000 10000 0 -10000 -20000 -30000 Cari İşlemler Dengesi (12 Aylık-milyon dolar) Doğrudan Yatırımlar (12 aylık-milyon dolar) Cari İşlemler Dengesi (milyon dolar-sağ eksen) Portföy Yatırımları (12 aylık-milyon dolar) Diğer Yatırımlar(12 aylık-milyon dolar) Kaynak: TCMB Kaynak: TCMB TÜKETİM GÖSTERGELERİ Tüketici Güveni ve Reel Kesim Güveni Tüketici Güven Endeksi Reel Kesim Güven Endeksi (sağ eksen) 105.0 140 95.0 120 85.0 100 75.0 80 65.0 60 55.0 40 Kaynak: TCMB 15 KAMU MALİYESİ GÖSTERGELERİ Bütçe Dengesi Faiz Dışı Denge Faiz Dışı Denge (12 aylık-milyar TL) Bütçe Dengesi (12 aylık toplam-milyar TL) 10000 57 0 47 -10000 37 -20000 Haz.16 Kaynak:TCMB Kaynak: TCMB Türkiye’nin Net Dış Borç Stoku İç ve Dış Borç Stoku Kaynak: Hazine Müsteşarlığı Kaynak: Hazine Müsteşarlığı 16 2015 2014 2013 2012 60 2011 200 2010 110 2001 250 2009 160 2008 300 2007 210 350 35.3 2006 260 45 40 35 30 25 20 15 10 5 0 2005 400 310 2004 450 Türkiye'nin Net Dış Borç Stoku/GSYH (%) 2003 500 İç Borç Stoku (milyar TL) Dış Borç Stoku (milyar TL-sağ eksen) 2002 Ara.15 Ara.14 Haz.15 Haz.14 Ara.13 Haz.13 Ara.12 -3 Ara.11 7 -60000 Haz.12 17 -50000 Haz.11 -40000 Ara.10 27 Haz.10 -30000 LİKİDİTE GÖSTERGELERİ TCMB Faiz Oranı Reel ve Nominal Faiz Borç Alma Faiz Oranı (%) Reel Faiz Borç Verme Faiz Oranı (%) 20 20 15 15 10 10 5 5 0 0 -5 Oca.05 Tem.05 Oca.06 Tem.06 Oca.07 Tem.07 Oca.08 Tem.08 Oca.09 Tem.09 Oca.10 Tem.10 Oca.11 Tem.11 Oca.12 Tem.12 Oca.13 Tem.13 Oca.14 Tem.14 Oca.15 Tem.15 Oca.16 Tem.16 Tem.07 Oca.08 Tem.08 Oca.09 Tem.09 Oca.10 Tem.10 Oca.11 Tem.11 Oca.12 Tem.12 Oca.13 Tem.13 Oca.14 Tem.14 Oca.15 Tem.15 Oca.16 Tem.16 25 Nominal Faiz Kaynak:TCMB, VakıfBank Kaynak:TCMB Dünya Piyasalarında Son Açıklanan Ekonomik Göstergeler Reel Büyüme (y-y,%) Enflasyon (y-y,%) Cari Denge/GSYH (%)* Merkez Bankası Faiz Oranı (%) Tüketici Güven Endeksi ABD 1.2 1 -2.70 0.50 97.3 Euro Bölgesi 1.6 0.2 3.20 0.00 -7.90 Almanya 1.6 0.40 7.30** 0.00 98 Fransa 1.40 0.40 -0.13 0.00 -13.80 İtalya 1.11 -0.10 2.13 0.00 111.90 Macaristan 0.90 -0.20 2.26** 0.90 -16.10 Portekiz 0.90 0.70 0.45 0.00 -13.10 İspanya 3.20 -0.60 0.98** 0.00 -5.80 Yunanistan -1.40 0.20 -0.00 0.00 -69.20 İngiltere 2.20 0.50 -4.33 0.25 -12.00 Japonya 0.10 -0.40 3.33 -0.10 41.30 Çin 6.70 1.90 2.67 4.35 102.90 Rusya -1.20 7.20 2.93** 10.50 -- Hindistan 5.30 6.13 -1.25 6.50 -- Brezilya -5.42 8.84 -4.31** 14.25 101.20 G.Afrika -0.20 6.30 -5.44** 7.00 -11.00 Türkiye 4.81 8.79 -5.40** 7.50 67.03 Kaynak: Bloomberg. *: Cari denge verileri IMF’den alınmaktadır ve 2015 yılı verileridir. ** 2014 verileri. 17 Türkiye Makro Ekonomik Görünüm 2014 2015 En Son Yayımlanan 2016 Yılsonu Beklentimiz Reel Ekonomi GSYH (Cari Fiyatlarla, Milyon TL) 1 748 167 1 953 561 499 315 (2016 1Ç) -- GSYH Büyüme Oranı (Sabit Fiyatlarla, y-y, %) 3.0 4.0 4.8 (2016 1Ç) 4.0 Sanayi Üretim Endeksi (y-y, %)(takvim etk.arnd) 2.6 4.6 1.1 (Haziran 2016) -- Kapasite Kullanım Oranı (%) 74.6 75.8 75.7 (Temmuz 2016) -- İşsizlik Oranı (%) 9.9 10.3 9.3 (Nisan 2016) 10.50 TÜFE (y-y, %) 8.17 8.81 8.79 (Temmuz 2016) 7.50 ÜFE (y-y, %) 6.36 5.71 3.96 (Temmuz 2016) -- Fiyat Gelişmeleri Parasal Göstergeler (Milyon TL) M1 251,991 312,309 344,818 (29.07.2016) -- M2 1,018,546 1,206,005 1,287,155 (29.07.2016) -- M3 1,063,151 1,249,183 1,331,842 (29.07.2016) -- Emisyon 77,420 94,464 112,396 (29.07.2016) -- TCMB Brüt Döviz Rezervleri (Milyon $) 106,314 95,703 99,927 (29.07.2016) -- Faiz Oranları TCMB O/N (Borç Alma) 7.50 7.25 7.25 (05.08.2016) -- TRLIBOR O/N 11.25 11.28 9.14 (05.08.2016) -- Ödemeler Dengesi (Milyon $) Cari İşlemler Dengesi -43,552 -32,238 -2,863 (Mayıs 2016) -34,600 İthalat 242,177 207,234 19,475 (Haziran 2016) -- İhracat 157,610 143,839 12,916 (Haziran 2016) -- Dış Ticaret Dengesi -84,567 -63,396 -6,559 (Haziran 2016) -61,000 Borç Stoku Göstergeleri (Milyar TL) Merkezi Yön. İç Borç Stoku 414.6 440.1 453.3 (Haziran 2016) -- Merkezi Yön. Dış Borç Stoku 197.5 237.5 246.7 (Haziran 2016) -- Kamu Net Borç Stoku 187.1 161.0 161.0 (2015) -- Kamu Ekonomisi (Milyar TL) 2014 Haziran 2015 Haziran Bütçe Gelirleri 34.56 39.56 44.07 (Haziran 2016) -- Bütçe Giderleri 35.17 36.34 51.98 (Haziran 2016) -- Bütçe Dengesi -0.61 3.22 -7.92 (Haziran 2016) -- Faiz Dışı Denge 0.96 4.91 -5.71 (Haziran 2016) -- 18 Vakıfbank Ekonomik Araştırmalar ekonomik.arastirmalar@vakifbank.com.tr Cem Eroğlu Müdür cem.eroglu@vakifbank.com.tr 0212-398 18 98 Fatma Özlem Kanbur Uzman fatmaozlem.kanbur@vakifbank.com.tr 0212-398 18 91 Bilge Pekçağlayan Uzman bilge.pekcaglayan@vakifbank.com.tr 0212-398 19 02 Elif Engin Uzman elif.engin@vakifbank.com.tr 0212-398 18 92 Sinem Ulusoy Uzman Yardımcısı sinem.ulusoy@vakifbank.com.tr 0212-398 19 05 Ezgi Şiir Kıbrıs Uzman Yardımcısı ezgisiir.kibris@vakifbank.com.tr 0212-398 19 03 Bu rapor Türkiye Vakıflar Bankası T.A.O. tarafından güvenilir olduğuna inanılan kaynaklardan sağlanan bilgiler kullanılarak hazırlanmıştır. Türkiye Vakıflar Bankası T.A.O. bu bilgi ve verilerin doğruluğu hakkında herhangi bir garanti vermemekte ve bu rapor ve içindeki bilgilerin kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan dolayı sorumluluk kabul etmemektedir. Bu rapor sadece bilgi vermek amacıyla hazırlanmış olup, hiçbir konuda yatırım önerisi olarak yorumlanmamalıdır. Türkiye Vakıflar Bankası T.A.O. bu raporda yer alan bilgilerde daha önceden bilgilendirme yapmaksızın kısmen veya tamamen değişiklik yapma hakkına sahiptir. Vakıfbank Ekonomik Araştırmalar