Günlük Bülten

3 Nisan 2017

DEĞERLENDİRME

Enflasyon sabahına iyimser risk iştahı ile uyanıyoruz.

Yılın ikinci çeyreğinin ilk haftası yoğun veri gündemine sahip, bugün aynı zamanda PMI günü.

Katalizörler: Çin’de PMI, Japonya’da Tankan verilerinin iyi gelerek küresel büyüme görünümünü desteklerken Japonya’da işsizlik oranının 1994’den beri en düşük

seviyede açıklanmasıyla “reflasyon” temasının güç bulması.

Cuma sabahı önümüzdeki bir senelik süreçte büyüme verisinde sürprizlerle karşılaşacağımızı tartışmıştık. Ekonomi de pek çok diğer bilim gibi dört işlem aritmetik

üzerine kuruludur. Özellikle büyüme ve borç hesapları.

Türkiye, çeyrek başına ortalama %1,1 oranında büyüyen bir ülkedir. “Ortalama” matematiksel açıdan “beklenen değer” demektir. Bir diğer ifade ile Türkiye’nin her

çeyrek %1,1 oranında büyümesi beklenir. Taşıma (carry-over), büyüme aritmetiğindeki kıymetli kavramlardandır. Taşıma, bir ülke ekonomisinin bir sonraki yıla

aktardığı büyüme miktarıdır. Türkiye, 2016 yılı içerisindeki büyüme performansı ile 2017 yılına %2,2 oranında büyüme taşıdı. 2017 yılında Türkiye, %2,2 oranının

üzerine çalışacak. %1,1 beklenen değere sahip Türkiye %2,2 ile başladığı 2017 yılında %5’in üzerinde büyüme ile karşılaşabiliriz. Ekonomi yönetimi Orta Vadeli

Program’daki (OVP) %4,4 oranının sabit tutulacağını daha önce açıkladı. Biz de %4 beklentimizi sürdürmekteyiz.

Bugün TSİ 10:00’da TÜİK, Mart ayı enflasyonunu açıklayacak. Geçtiğimiz ay %1,3 oranına yavaşlayan üretici fiyatları (ÜFE) enflasyonunun bu ay iyice düşme belki

de negatif değer alma şansı bulunuyor. Yıllardır ülkedeki enflasyonu New York FED ekonomisti Jonathan McCarthy’nin tedarik zinciri teorisine göre

yorumlamaktayız. Merkez bankası da çalışmalarında McCarthy’nin teorisinden esinlenir. Geçtiğimiz ayki analizimizde ÜFE’nin kısa zamanda zirveyi

gerçekleştirmesini ve tüketici fiyatlarındaki (TÜFE) zirveye öncülük etmesini beklediğimizi belirtmiştik. Mart ayında, Şubat ayında görmediğimiz gıda düzeltmesinin

belirme olasılığı söz konusu. Gıda fiyatları konusunda Türk-İş ve İTO verileri ayrıştılar. Türk-İş Mart ayı için beklenen düzeltmeyi gösterirken hafta sonu açıklanan

İTO verisinde düzeltme belirmedi. Eğer gıda fiyatları düzeltme gerçekleştirirlerse aylık açıdan sakin bir enflasyon ortaya çıkabilir. Ancak baz etkisi nedeniyle aylık

enflasyondaki sükûnetin derecesine bağlı yıllık enflasyonda artış sürebilir. Bu tablo, TÜFE’nin tahmin edilenden daha önce çift haneye ulaşsa da tahmin edilenden

daha yüksek bir seviyede zirve yapmamasını sağlayabilir. ÜFE’nin gerilemeye başlaması ile yılın ikinci yarısında hem TÜFE hem de çekirdek enflasyonda iyileşmeler

başlayacaktır.

Her yeni çeyreğin ilk günü gibi Japonya Merkez Bankası, “Tankan” anketini sabahın ilk saatlerinde açıkladı. Tankan, bizdeki İktisadi Yönelim Anketi (İYA) ve yatırım

beklentisi anketlerinin bir kombinasyonu. Ankete katılan kurumların beklentileri ve ekonomiye duydukları güvende artışlar kaydedildi.

Bugün aynı zamanda küresel PMI günü. Sabahtan Asya ülkeleri ile başlayan PMI’lar yurt-içi için TSİ 10:00’da açıklanırken öğleden önce Avrupa ülkeleri öğleden

sonra da Amerika ülkeleriyle devam edecek. ABD’de PMI’a denk gelen ISM verisi TSİ 15:30’da açıklanacak. Cuma günü MÜSİAD tarafından açıklanan SAMEKS

endeksi 50,1 değeriyle iktisadi faaliyet hızındaki artışın Mart ayında da sürdüğünü gösterdi. KOBİ ağırlıklı SAMEKS endeksinde bir süredir ülke ekonomisi için dikkat

çektiğimiz dinamik bir kere daha kendini gösterdi: İmalata dayalı toparlanan iktisadi faaliyet ve geriden gelen hizmet sektörü (Şekil 1). İmalat endeksi 51,1

değerine yükselirken hizmet endeksi 50 seviyesine geri çekildi. İmalattaki canlılık hem dış talepten hem de hanehalkı tüketimine dayalı iç talepten

kaynaklanmakta. Türkiye İhracatçılar Meclisi (TİM) verilerine göre Mart ayında ihracat yıllık bazda %19 oranında yükseldi. Mart ayı içerisinde Güney Kore, Singapur

gibi küresel ihracatın barometresi özelliğindeki ülkelerin çift haneli ihracat artışları açıkladığını takip ederek Türkiye’nin de benzer bir performans göstereceğini

tartışmıştık. Avrupa’da imalat canlılığının Şubat ayından beri ekonominin diğer sektörlerine yayıldığını ve ekonomik toparlanmayı pekiştirdiğini takip ediyoruz.

Türkiye’de de referandum sonrasında imalat sanayindeki canlılığın ısınan havalar ve artan istikrar ortamı dahilinde hizmet sektörüne yansıması beklenir.

Şekil 1: İmalat ve Hizmet sektörleri seyri (SAMEKS endeksi, 3 aylık hareketli ortalamalar):

Haftanın en kritik gelişmesi 6 Nisan Perşembe günü Çin Devlet Başkanı Şi Cinping’in ABD Başkanı Donald Trump’ı, Trump’a ait Florida sahili Palm

Beach’de kurulu Mar-a-Lago golf kulübündeki ziyareti. İki devlet adamı ilk kez buluşurken ABD Dış-işleri Bakanı Rex Tillerson da görüşmelere

katılacak. İki ülke arasındaki ticaret dengesi görüşmenin ana gündem maddeleri arasında. Ekonomi veri gündeminde ise Cuma günü ABD’de

İstihdam Raporu’nu ve Gelişmiş Ülkeler’de sipariş ve üretim gibi çeşitli sınai göstergeleri takip edeceğiz. Çarşamba akşamı FED, Mart ayı toplantı

tutanaklarını açıklayacak. Çin, hafta içerisinde rezerv verisini kamuoyu ile paylaşırken Avrupa Merkez Bankası da toplantı tutanaklarını

yayımlayacak.

Günlük Bülten

3 Nisan 2017

PİYASA DETAYLARI

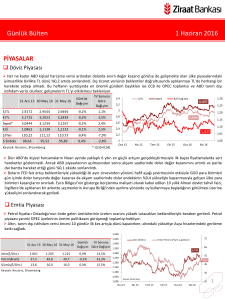

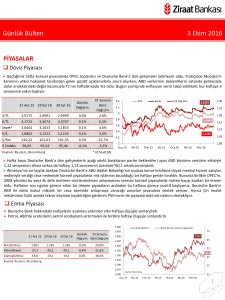

Döviz Piyasası

Nisan ayının ilk işgününde USD/TL kuru 3,62 seviyesinde bulunuyor. Geçtiğimiz hafta TL’nin haftalık kaybı %0,7 olurken; bu

hafta yurtiçinde imalat PMI ve enflasyon verilerini takip edeceğiz. AA Finans Anketine göre enflasyonun aylık %0,54 yıllık %10,77

düzeyinde gerçekleşmesi bekleniyor. Cuma günü Mart ayına ait SAMEKS Bileşik Endeksi, bir önceki aya göre 1,3 puan azalmasına

karşın 50,1 puanlık değeriyle ekonomik aktivitedeki iyileşmenin devam ettiğini gösterdi. Endeksin gerilemesinde hizmet

sektörünün önceki aya göre 2,8 puan düşüş kaydederek 50,0 seviyesine düşmesi etkili olurken; sanayi sektörü 1 puan yükselerek

51,1 puanla olumlu görünümünü sürdürdü. İmalat PMI verisinin de SAMEKS sanayi sektörü tarafında gözlenen iyileşmeye benzer

bir hareket sergilemesi beklenebilir. Bu hafta ayrıca 2-4 Nisan tarihleri arasında TCMB’nin ev sahipliğinde Orta Asya, Karadeniz

Bölgesi ve Balkan Ülkeleri Guvernörler Kulübü Toplantısı Antalya’da düzenleniyor. Üye ülke merkez bankaları yılda iki kez

başkanlar düzeyinde toplanırken, toplantıda para politikası ve finansal istikrar ile ekonomik dayanıklılığın artırılmasına konularına

değinilmesi bekleniyor. Ayrıca, üye ülkelerdeki güncel ekonomik ve finansal gelişmelere ilişkin sunumlar yapılacak.

30 Ara 16 30 Mar 17 31 Mar 17

Günlük

Değişim

2016

Sonuna

Göre

4

$/TL

3,6

1,18

3,4

3,5235

3,6534

3,6363

-0,5%

3,2%

€/TL

3,7053

3,9019

3,8744

-0,7%

4,6%

Sepet*

3,6144

3,7777

3,7554

-0,6%

3,9%

2,8

€/$

1,0517

1,0674

1,0652

-0,2%

1,3%

2,6

$/Yen

116,96

111,92

111,39

-0,5%

-4,8%

2,4

$ Endeks

102,68

100,41

100,35

-0,1%

-2,3%

2,2

Oca 16

* (0,5$+0,5€)

€/$ (Sa ğ eks)

1,23

$/TL

Ka yna k: Reuters , Bl oomberg

Sepet

3,8

3,2

1,13

3

1,08

1,03

Nis 16

Tem 16

Eki 16

Oca 17

Dolar endeksi 100,4, EUR/USD paritesi de 1,0670 seviyesinde haftaya başlıyor. Bugün Euro Bölgesi ülkeleri imalat PMI, ABD

imalat PMI ve ISM hizmet açıklanacak. New York Fed Başkanı Dudley’in konuşması var. (Oy hakkı var) Haftanın geri kalanında ise

ABD dayanıklı tüketim mal siparişleri, fabrika siparişleri, ADP özel sektör istihdam, tarım dışı istihdam, ücretlerdeki seyir, ISM

hizmet, FOMC toplantı tutanakları; Euro Bölgesi ülkeleri hizmet PMI, Polonya Merkez Bankası faiz kararı, Almanya fabrika

siparişleri ile sanayi üretimi takip edilecektir. Ayrıca Perşembe günü Çin Cumhurbaşkanı Xi Jinping, Trump’ı ziyaret edecek.

Trump Cuma günü ABD'nin dış ticaret açığının nedenleri konusunda yeni araştırmalar hazırlanması talimatı verirken, Pazar günü

de Kuzey Kore politikalarına Çin'in destek vermesini sağlamak için ticaret konusunu bir pazarlık unsuru yapabileceğini ifade etti.

Yılın ikinci çeyreğinin ilk iş gününe Asya borsaları, Japonya ve Kore borsaları öncülüğünde yükselişle başladı. Cuma günü 9

Şubat’tan bu yana en düşük seviyeyi gören Nikkei endeksi %0,7 artıda bulunuyor. Çin ve Tayvan'da piyasalar tatil nedeniyle

kapalı olurken; hafta sonu açıklanan Çin PMI verisinin 50 seviyesinin üzerinde seyrederek üst üste 9 aydır büyümesi ve

Japonya'da büyük imalatçı şirketlerin güveninin ilk çeyrekte artmasıyla küresel piyasalar haftaya pozitif başlıyor.

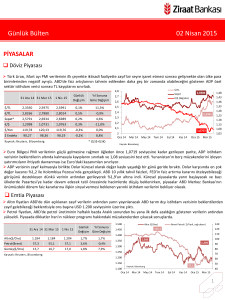

Emtia Piyasası

Altın ons başına USD 1.248 seviyelerine yakın; petrol fiyatları ise geçtiğimiz haftaki yükselişini sürdürerek USD 53,4 seviyesinin

1.500

üzerinde tutunarak haftaya başlıyor.

Altın ($/Ons)

1.450

30 Ara 16 30 Mar 17 31 Mar 17

Günlük 2016 Sonuna

Değişim Göre Değişim

Altın($/Ons)

1.148

1.243

1.249

0,5%

8,8%

Petrol(Brent)

56,1

53,0

53,5

1,1%

-4,6%

Gümüş($/Ons)

15,9

18,1

18,3

0,8%

14,9%

Kaynak: Reuters , Bl oomberg

Brent Petrol ( $/Varil, sağ eksen)

75

1.400

65

1.350

1.300

55

1.250

1.200

45

1.150

1.100

1.050

35

Kaynak: Bloomberg

1.000

Oca 16

25

Nis 16

Tem 16

Eki 16

Oca 17

2

Günlük Bülten

3 Nisan 2017

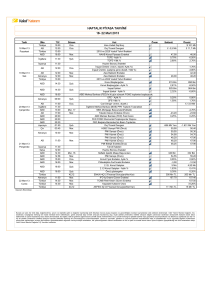

Faiz Piyasası

Top. Piyasa Hacmi

Geçtiğimiz haftaya alıcılı başlayan bono piyasasında 5 ve 10 yıllık

gösterge kağıtların faizinin sırasıyla %11,05 ve %10,68 seviyesine

kadar gevşediğini gördük. Ancak haftanın geri kalanında Güney Afrika

ve yerel gelişmelerle faizlerde kar satışlarına şahit olduk. Böylece 5 ve

10 yıllık kağıtların faizleri sınırlı değişimle haftayı sonlandırdı. Hazine,

Nisan-Haziran dönemine ilişkin açıkladığı iç borçlanma stratejisine

göre Nisan'da 2, Mayıs'ta 3, Haziran'da 6 ihale yapacak ve bir kira

sertifikası ihraç edecek. Hazine ayrıca yarın 10 yıllık gösterge tahvili

yeniden ihraç edecek.

%11,39

Göst. Tahvilin Hacmi

4.000

Göst. Faizi (Sol Eks,*)

11,5

3.500

3.000

10,5

2.500

9,5

2.000

1.810

1.500

8,5

1.000

7,5

500

182

0

Oca.15

Şub.15

Mar.15

Nis.15

May.15

Haz.15

Tem.15

Ağu.15

Eyl.15

Eki.15

Kas.15

Ara.15

Oca.16

Şub.16

Mar.16

Nis.16

May.16

Haz.16

Tem.16

Ağu.16

Eyl.16

Eki.16

Kas.16

Ara.16

Oca.17

Şub.17

Mar.17

6,5

TCMB’nin yaptığı toplam fonlama miktarı 95 milyar TL düzeyine

gerilerken; fonlamanın 15 milyar TL’lik kısmı %9,25’ten BIST Repo ve

BAPP’tan oluştu. Ayrıca piyasa katılımcıları Merkez Bankası’nın geç

likidite penceresinden %11,75 ile 80 milyar TL borçlandı. Ortalama

fonlama maliyeti ise %11,35 seviyesine geriledi.

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

Milyon TL

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

12

%11,35

11

9

7

-0,02

6

O/N BIST Repo

8,48

10,98

11,15

0,18

2,67

5

Eurobond 2045*

6,79

6,22

6,25

0,03

-0,54

* bi l eşi k fa i z

Ka yna k: Reuters , BIST, Bl oomberg

Ağırlıklı Fonlama Faizi

Gecelik Borç Alma-Verme Faizi

Mar 17

0,15

0,00

Oca 17

0,00

-0,36

Eyl 16

1,15

-0,36

Kas 16

1,15

-0,34

Tem 16

1,00

EUR Libor( 3 aylık)

Oca 15

USD Libor( 3 aylık)

May 16

8

Mar 16

0,74

Kas 15

-0,02

Oca 16

11,39

Eyl 15

11,41

Tem 15

10,65

10

Mar 15

2 Yıllık Gösterge Tahvil*

Günlük 2016 Sonuna

Değişim Göre Değişim

May 15

30 Ara 16 30 Mar 17 31 Mar 17

Türkiye'nin 5 yıl vadeli CDS i 239 baz puana; 2045 vadeli USD cinsi gösterge Eurobond faizi %6,25 seviyesine yükseldi.

Borsalar

Haftanın son iş günü BIST 100 endeksi, 2016 yılı büyüme verisinin beklentileri aşmasının ardından 89.573 puana kadar yükselse

de bu seviyeden kar satışlarına maruz kaldı. Enflasyonun beklentiler dahilinde gelmesi halinde endeksin yeni haftaya Asya

borsalarını izleyerek alıcılı bir seyir izlemesi beklenebilir.

İşlem Hacmi (Milyon TL)

BIST 100 Endeksi (Sağ eks)

1350

BIST-100

78.139

89.282

88.947

-0,4%

13,8%

BIST-30

95.499

109.509

109.014

-0,5%

14,2%

Sanayi

83.586

95.979

95.959

0,0%

14,8%

950

750

14,6%

-0,3%

4,3%

S&P 500

2.249

2.368

2.363

-0,2%

5,1%

DAX

11.481

12.256

12.313

0,5%

7,2%

Nikkei 225

19.145

18.909

19.034

0,7%

-0,6%

Bovespa

60.227

65.266

64.984

-0,4%

7,9%

Ka yna k: Reuters , Bl oomberg

73000

350

150

68000

Mar 17

-0,4%

20.663

Şub 17

148.423

20.728

Oca 17

149.043

19.820

Ara 16

129.550

Dow Jones

Eki 16

Bankalar Endeksi

78000

550

Kas 16

11,9%

Eyl 16

14,6%

-0,4%

Ağu 16

-0,7%

115.954

Haz 16

56.872

116.443

Tem 16

57.301

103.595

Nis 16

49.626

Mali

83000

May 16

Hizmetler

88000

1150

Şub 16

2016 Sonuna

Göre Değişim

Mar 16

Günlük

Değişim

Oca 16

30 Ara 16 30 Mar 17 31 Mar 17

3

Günlük Bülten

3 Nisan 2017

PİYASALARDAKİ GELİŞMELER

2016 yılında ekonomi %2,9 ile beklentilerin (%2,3) üzerinde büyüdü.

Dış ticaret açığı Şubat'ta %15 artışla 3,69 milyar dolar oldu. Gümrük ve Ticaret Bakanlığı'nın açıkladığı öncü verilere göre ise dış

ticaret açığı Mart ayında %10 azalarak 4,51 milyar dolar oldu.

İstanbul'da Mart ayında perakende fiyatlar %0,70, gıda harcamaları grubu %0,49, giyim harcamaları grubu ise %4,78 arttı.

Çin'de imalat PMI Mart ayında da 50 puan seviyesinin üzerinde gerçekleşerek imalat sektörü aktivitesinin büyümekte

olduğunu gösterdi. Son 9 aydır 50 puan seviyesinin üzerinde gerçekleşmeyi başaran imalat PMI, Mart ayında yeni ihracat

siparişlerindeki yavaşlamanın etkisiyle bir miktar hız kaybetti. Mart ayında imalat PMI, Şubat ayındaki 51,7 puandan 51,2

puana geriledi.

Almanya'da işsizlik 1990'dan bu yana görülen en düşük seviyeye inerek %5,8 gerçekleşti.

ABD kişisel harcamalar %0,1 ile altı ayın en düşük büyümesini kaydetti. Bununla birlikte Şubat ayı çekirdek kişisel harcama

endeksi (PCE) %0,2 ile kişisel gelirler de %0,4 artış kaydetti.

Euro Bölgesi Mart enflasyonu yıllık %1,5 ile beklentilerin üzerinde geriledi. Çekirdek enflasyon oranı %0,9'dan %0,7'ye geriledi.

Çekirdek enflasyon oranı son beş ayın en düşük seviyesine gerilerken, en son iki yıl önce %0,7'nin altına inmişti.

New York Fed Başkanı William Dudley, Fed'in 4,5 trilyon dolar büyüklüğe ulaşan bilançosunu bu yıl veya 2018 içinde azaltmaya

başlayabileceğini söyledi. Bu yıl bir çift daha faiz artırımı yapılmasının makul göründüğünü de belirten Dudley, ancak para

politikasını sıkılaştırmak için bir acele içinde olmadıklarını vurguladı. Dudley ayrıca, Fed bilançosunun küçültülmeye

başlanmasının faiz artırımının ikamesi olabileceğini ve bilançonun küçültülmeye başlanması ile faiz artırımlarına ara

verilebileceğini de vurguladı.

2016 yılında ekonomi %2,9 ile beklentilerin (%2,3) üzerinde büyüdü. 15 Temmuz şokunu hızla atlatan ekonomi dördüncü

çeyrekte de %3,5 büyüdü. Üçüncü çeyrek için %1,8 daralma yönünde açıklanan büyüme verisi de %1,3 daralmaya, ikinci çeyrek

için %4,5 açıklanan büyüme verisi de %5,3’e yukarı yönlü revize edildi.

Büyüme kompozisyonunun çeyreksel bazda değişiminin detaylarını incelediğimizde;

• Yılın dördüncü çeyreğinde iç talebin özel tüketim öncülüğünde büyümeyi yukarı çektiği görülüyor.

• Net ihracatın büyümeye katkısı dördüncü çeyrekte 2,6 yüzde puan oldu.

• Belirsizliklerle birlikte yatırım tarafı zayıf seyretmeyi sürdürmekte.

Sonuç olarak ekonomideki belirsizliklerinde etkisiyle hizmet sektörünün imalat sektörünün biraz arkasından geldiğini ve iç talebin

daha çok imalat sanayiden karşılandığını görüyoruz. Nitekim bugün açıklanan bir başka veri olan PMI verisinin eş değeri

niteliğindeki SAMEKS verisinin sanayi kalemindeki yükselişe rağmen hizmet kalemindeki hafif düşüş hizmet sektörüne ilişkin

görüşümüzü doğrulamakta. Bununla birlikte Referandum sonrası belirsizliklerin arka planda kalmasıyla birlikte hizmet sektörünün

imalat sektörüyle birlikte aynı tempoya ulaşmasını beklemekteyiz. Bu gelişmelerle birlikte 15 Temmuz şokunun ekonomiyi %4

üzeri büyüme trendinden saptırmadığını düşünmekteyiz. Zira yaz aylarında büyümenin %5 üzerine çıkmasını hatta %6 - %7

aralığını da görmesinin olası olabileceğini düşünüyoruz. 2017 yılı için büyüme beklentimiz ise OVP tahminiyle uyumlu olarak %4

seviyesinin üzerinde bulunuyor. Böylece büyümenin daha da iyileşerek istihdam piyasasını desteklemesini ve işsizlik oranlarını yılın

ikinci yarısından sonra aşağı çekmesini beklemekteyiz.

UYARI: Bu bülten Ziraat Bankası tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

4