GÜNLÜK BÜLTEN

Araştırma

29/12/15 GÜNLÜK YATIRIM BÜLTENİ

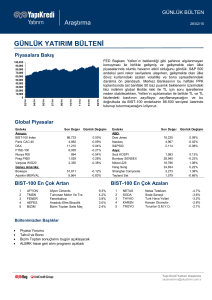

Piyasalara Bakış

95,000

90,000

85,000

80,000

75,000

12/15

11/15

10/15

08/15

07/15

06/15

Verim Eğrisi

CDS (5 Yıllık)

1

2

3

4

5

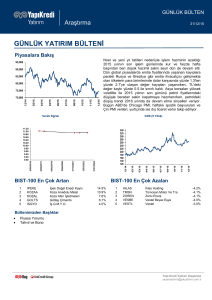

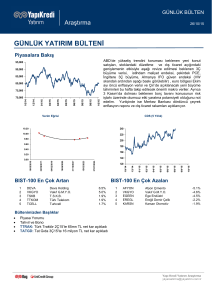

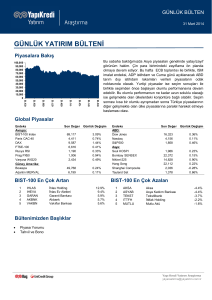

FENER

KARSN

TSKB

BRISA

ISGYO

Fenerbahçe

Karsan Otomotiv

T.S.K.B.

Brisa

İş G.M.Y.O.

12/15

11/15

10/15

08/15

07/15

06/15

03/15

12/14

BIST-100 En Çok Artan 02/15

340

320

300

280

260

240

220

200

180

160

140

120

27/07/2024

15/03/2023

31/10/2021

18/06/2020

04/02/2019

22/09/2017

10/05/2016

11.20

11.00

10.80

10.60

10.40

10.20

10.00

9.80

9.60

9.40

9.20

9.00

04/15

04/15

03/15

02/15

12/14

70,000

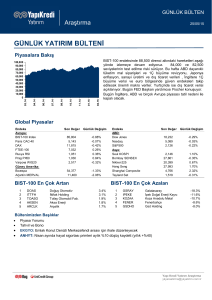

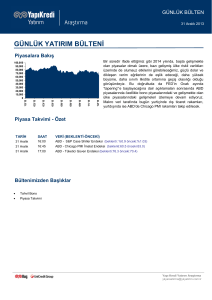

Yeni yıl tatili nedeniyle işlem hacminin ve hareketliliğin

azaldığı piyasalarda, BIST-100 endeksinde 74.000 desteği

üzerinde tutunma çabası etkili olabilir. Bu seviye üzerinde

75.000 direncini aşma denemeleri devam edebilir. 75.000

direncinin krılması durumunda ise 76.000/77.500 seviyelerini

hedefleyebilecek yükseliş potansiyeli oluşabilir. 74.000 stoploss seviyemiz. Büyük resimde Çin piyasasındaki gelişmeler

ve global merkez bankaları para politikaları arasındaki

ayrışma, global piyasaları şekillendiren ana makro risk

olayları olmaya devam edecek. Sınırlı makro veri akışının

etkili olduğu hafta genelinde ABD’de Chicago PMI, tüketici

güven endeksleri ve konut verileri, Çin PMI verileri, yurtiçinde

ise dış ticaret verisi takip ediliyor.

BIST-100 En Çok Azalan 5.4%

4.7%

3.4%

3.2%

3.1%

1

2

3

4

5

KOZAL

ZOREN

ALCTL

KOZAA

KARTN

Koza Altın İşletmeleri

Zorlu Enerji

Alcatel Teletaş

Koza Anadolu Metal

Kartonsan

-11.1%

-4.0%

-4.0%

-3.9%

-3.4%

Bültenimizden Başlıklar

•

•

•

•

Piyasa Yorumu

Tahvil ve Bono

ISGYO: İş Bankası İş GYO’da hisse aldı

BIZIM: Yıldız Holding, Bizim Toptan’daki hisse payını arttırdı.

Yapı Kredi Yatırım Araştırma

ykyarastirma@ykyatirim.com.tr Günlük Yatırım Bülteni - 29/12/15

PİYASA YORUMU

Hatırlanacağı üzere 16 Aralık FOMC toplantısı sonrasında FED faiz artırımlarının kademeli olacağı

algısının ön planda yer alması ile piyasalardaki ilk olumlu tepki ardından kar satışlarının etkili

olduğunu görmüştük. Kar satışları ardından geçen haftaya toparlanma ile başlayan hisse

senetlerinde MSCI Dünya endeksinin haftalık bazda %2.2, gelişmekte olan ülke piyasalarında ise

MSCI EM endeksinin dolar bazında %1.8 yükseldiğini gördük. Noel tatili nedeni ile Cuma günü

kapalı olan Avrupa ve ABD piyasalarında dün zayıf eğilim hakimdi. Stoxx 600 %0.49 ekside, güne

satış baskısı ile başlayan S&P 500 endeksi ise toparlanarak %0.22 ekside günü tamamladı. (MSCI

Dünya %-0.22, MSCI EM %-0.47)

Geçen hafta Salı günü piyasa beklentilerinin aksine faizlerde herhangi bir değişikliğe gitmeyen

TCMB açıklamaları ile birlikte satış baskısı altında kalan TL varlıklarda ise haftanın geri kalanında

toparlanmanın etkili olduğunu görmüştük. Yeni haftaya 75.000 direncini test ederek başlayan BIST100 endeksi öğleden sonra etkil olan kar satışları ile geri çekilerek günü %0.1 artıda 74.243

seviyesinde tamamladı. TL döviz sepeti %0.4 geriledi. Geçen hafta 2.90/2.95 bandında işlem

gören USD/TL dün 2.91’in altında günü tamamladı.

Bu sabah:

USD/TL şu saatlerde 2.91’in altında işlem görüyor.

TL ve benzer gelişmekte olan ülke kurları yatay.

Japonya %0.58 artıda.

Gelişmekte olan Asya hisse senetleri sınırlı artıda.

Çin %0.5 artıda.

S&P 500 vadeli %0.10 artıda.

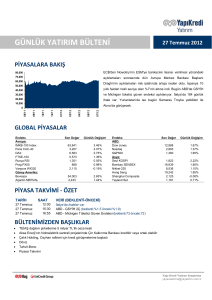

Geçen haftaki tepki yükselişleri sonrası haftaya satış baskısı ile başlayan brent petrol %0.2

artıda. (dün: %-3.2)

Yeni yıl tatili nedeniyle işlem hacminin ve hareketliliğin azaldığı piyasalarda, BIST-100 endeksinde

74.000 desteği üzerinde tutunma çabası etkili olabilir. Bu seviye üzerinde 75.000 direncini

aşma denemeleri devam edebilir. 75.000 direncinin krılması durumunda ise 76.000/77.500

seviyelerini hedefleyebilecek yükseliş potansiyeli oluşabilir. 74.000 stop-loss seviyemiz.

Büyük resimde Çin piyasasındaki gelişmeler ve global merkez bankaları para politikaları arasındaki

ayrışma, global piyasaları şekillendiren ana makro risk olayları olmaya devam edecek. Kısa vadede

ABD tarafında başta enflasyondaki eğilim olmak üzere makro veriler ve faiz artırımı hızının ne

derece yumuşak/güvercin tonlamaya işaret edip etmeyeceğinin, dolayısıyla önümüzdeki günlerde

dolar ve ABD faizlerindeki eğilimin riskli varlıklar açısından ön planda olabileceğini not edelim.

Sınırlı makro veri akışının etkili olduğu hafta genelinde ABD’de Chicago PMI, tüketici güven

endeksleri ve konut verileri, Çin PMI verileri, yurtiçinde ise dış ticaret verisi takip ediliyor.

2

Yapı Kredi Yatırım Araştırma

ykyarastirma@ykyatirim.com.tr Günlük Yatırım Bülteni - 29/12/15

29.12.2015

14:00

17:00

TCMB PPK özeti

ABD - Tüketici Güven Endeksi (beklenti:93.8 önceki: 90.4)

17:00

ABD - Devam eden konut satışları (beklenti:%0.6 önceki: %0.2)

10:00

TR - Dış Ticaret Dengesi (beklenti:-4.05B önceki: -3.62B)

15:30

16:45

ABD - Haftalık İşsizlik Maaşı Başvuruları (beklenti:273.000 önceki: 267.000)

ABD - Chicago PMI İmalat Endeksi (beklenti: 50.3 önceki: 48.7)

03:00

03:00

Çin - PMI İmalat (beklenti: 49.8 önceki:49.6)

30.12.2015

31.12.2015

01.01.2016

Çin - PMI Hizmet (önceki:53.6)

GÜNÜN HABERLERİ

İş Bankası İş GYO’da hisse aldı

İş Bankası dün açıkladığı bazı iştiraklerinde %3’e kadar hisse alımı çerçevesinde İş GYO’da dün

1.65-1.67 fiyat aralığında 635,105 hisse satın alarak hisse payını %42.24’ten %42.32’ye çıkardı.

Görüşümüz: İş GYO için 2.15 TL hedef fiyatla AL tavsiyemizi koruyoruz. Hisse alımlarının hisseyi

olumlu etkilemesini öngörüyoruz.

Yıldız Holding, Bizim Toptan’daki hisse payını arttırdı.

Bizim Toptan’ın ana ortağı Yıldız Holding, piyasadan satın aldığı 1.5mn adet hisse ile, Bizim

Toptan’daki ortaklık payını %54,37’ye çıkardı. Satın alınan miktar, Bizim Toptan’ın sermayesinin

%3,7’sine ve dolaşımdaki payların %7.4’üne denk gelmektedir. Açıklamanın hisse fiyatına olumlu

yansımasını ama etkinin sınırlı olabilieceğini düşünüyoruz.

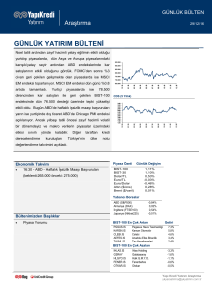

EMTİA

Altın ($/ons)

Brent petrol ($/varil)

1,400

120

100

1,300

80

1,200

60

1,100

40

3

12/15

11/15

10/15

08/15

07/15

06/15

04/15

03/15

02/15

20

12/14

12/15

11/15

10/15

08/15

07/15

06/15

04/15

03/15

02/15

12/14

1,000

Yapı Kredi Yatırım Araştırma

ykyarastirma@ykyatirim.com.tr ÇEKİNCE:

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada

yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun

olmayabilir. Bu rapor, hiçbir şekilde menkul değerlerin satın alınması veya satılması için teklif, herhangi bir yatırım

aracının alım-satım önerisi veya aracılık teklifi olarak değerlendirilmemelidir. Bu nedenle, sadece burada yer alan

bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgi ve

veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup, doğrulukları ayrıca

araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, bu kaynakların kullanılması nedeni ile

ortaya çıkabilecek hata ve eksikliklerden kaynaklı doğabilecek zararlardan Yapı Kredi Yatırım Menkul Değerler A.Ş. ve

çalışanları sorumlu değildir. Olgulara dayanmayan ve bildirim yapılmaksızın değişebilen nitelikteki görüşlerden dolayı

Yapı Kredi Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz. Bu rapor, yatırımcıların bilgi edinmeleri amacıyla

hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken, bu rapordaki bilgilerden yararlanmaları, ancak bu

rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek

zararlardan dolayı Yapı Kredi Yatırım Menkul Değerler A.Ş. hiçbir sorumluluk üstlenmemektedir. Yapı Kredi Yatırım

Menkul Değerler A.Ş. veya iştiraklerinin yöneticileri, yetkilileri veya çalışanları bu raporda bahsi geçen şirketlerde

yönetici olarak görev yapabilirler. Muhtelif zamanlarda, Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin ve yöneticilerinin,

yetkililerinin, çalışanlarının veya temsilcilerinin, doğrudan veya dolaylı olarak, raporda bahsi geçen işlemler, menkul

kıymetler veya emtialar üzerinde pozisyonları bulunabilir veya farklı nedenlerle ilgilileri bulunabilir. Bu raporda ifade

edilen görüşler Yapı Kredi Yatırım Menkul Değerler A.Ş. Araştırma Bölümü çalışanlarına ait olup, Yapı Kredi Yatırım

Menkul Değerler A.Ş. yönetiminin görüşlerini temsil etmemektedir. Yapı Kredi Yatırım Menkul Değerler A.Ş. tarafından

farklı bölümlerde istihdam edilen kişilerin veya Yapı Kredi Yatırım Menkul Değerler A.Ş. iştiraklerinin bu raporda yer

alan tavsiyelerle veya görüşlerle hemfikir olmaması mümkündür. Yapı Kredi Yatırım Menkul Değerler A.Ş. ile piyasanın

işleyişinden kaynaklanan makul nedenlerden dolayı, Yapı Kredi Yatırım Menkul Değerler A.Ş. ortakları, çalışanları,

yöneticileri ve bunlarla doğrudan ve dolaylı olarak ilişkileri bulunan kişiler ile müşterileri arasında önlemeyen çıkar

çatışması doğabilir. Söz konusu çıkar çatışması durumlarında Yapı Kredi Yatırım Menkul Değerler A.Ş., internet

sitesinde yer alan Çıkar Çatışması Politikası uyarınca hareket eder. Yapı Kredi Yatırım Menkul Değerler A.Ş. veya

iştirakleri, Sermaye Piyasası Kurulu tarafından yetkilendirildikleri yatırım hizmetleri ve faaliyetleri ile yan hizmetlerini, bu

raporda bahsi geçen şirketlere, muhtelif zamanlarda, sunmayı teklif edebilir veya sunabilir. Bu rapor, sadece

gönderildiği kişilerin kullanımı içindir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin

yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.