GÜNLÜK BÜLTEN

Araştırma

26/10/15 GÜNLÜK YATIRIM BÜLTENİ

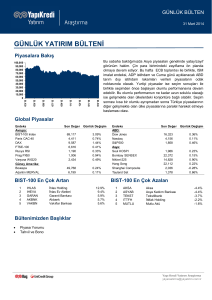

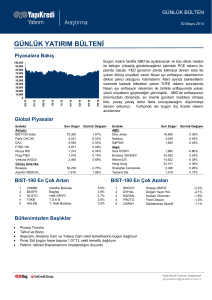

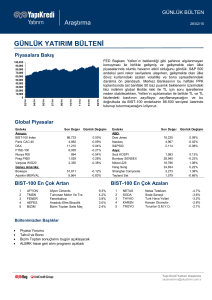

Piyasalara Bakış

95,000

90,000

85,000

80,000

75,000

10/15

09/15

08/15

06/15

05/15

04/15

02/15

01/15

12/14

10/14

70,000

ABD’de yükseliş trendini koruması beklenen yeni konut

satışları, stoklardaki düzeltme ve dış ticaret açığındaki

genişlemenin etkisiyle aşağı revize edilmesi beklenen 3Ç

büyüme verisi, istihdam maliyet endeksi, çekirdek PCE,

İngiltere 3Ç büyüme, Almanya IFO güven endeksi (VW

skandalı ardından aşağı baskı görülebilir) , euro bölgesi Ekim

ayı öncü enflasyon verisi ve Çin’de açıklanacak yeni büyüme

tahminleri bu hafta takip edilecek önemli makro veriler. Ayrıca

3 Kasım’da dolması beklenen borç tavanı konusunun risk

iştahı üzerinde olumsuz etki yaratma potansiyeli olduğunu not

edelim. Yurtiçinde ise Merkez Bankası dördüncü çeyrek

enflasyon raporu ve dış ticaret rakamları açıklanıyor.

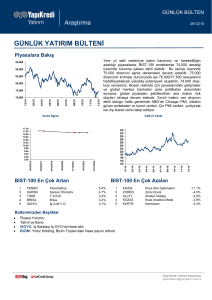

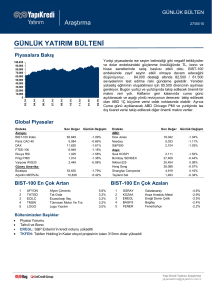

Verim Eğrisi

CDS (5 Yıllık)

10.20

240

10.00

220

9.80

200

9.60

180

9.40

160

9.20

140

27/07/2024

BIST-100 En Çok Artan 1

2

3

4

5

DEVA

VKGYO

TSKB

TTKOM

TCELL

Deva Holding

Vakıf G.M.Y.O.

T.S.K.B.

Türk Telekom

Turkcell

10/15

09/15

08/15

06/15

05/15

04/15

02/15

01/15

12/14

120

10/14

15/03/2023

31/10/2021

18/06/2020

04/02/2019

22/09/2017

10/05/2016

9.00

BIST-100 En Çok Azalan 6.5%

5.0%

1.9%

1.9%

1.7%

1

2

3

4

5

AFYON

VKGYO

EGEEN

EREGL

KARSN

Afyon Çimento

Vakıf G.M.Y.O.

Ege Endüstri

Ereğli Demir Çelik

Karsan Otomotiv

-5.1%

-4.6%

-4.5%

-2.2%

-1.9%

Bültenimizden Başlıklar

•

•

•

•

Piyasa Yorumu

Tahvil ve Bono

TTRAK: Türk Traktör 2Ç15’te 65mn TL net kar açıkladı

TATGD: Tat Gıda 3Ç15’te 16 milyon TL net kar açıkladı

Yapı Kredi Yatırım Araştırma

ykyarastirma@ykyatirim.com.tr Günlük Yatırım Bülteni - 26/10/15

PİYASA YORUMU

Geçtiğimiz hafta ECB’den Aralık ayında ek gevşeme sinyalleri ve Çin Merkez Bankasının

Cuma günü açıkladığı faiz indirimi riskli varlıklara destek oldu.Cuma günü Stoxx 600 %2, S&P

500 endeksi %1 yükselirken, yükseliş trendinin başladığı 29 Eylül’den bu yana MSCI Dünya

endeksi %+10, MSCI EM endeksi ise dolar bazında %+11.8 artıda işlem görüyor.

Yurtiçi piyasalarda ise 1 Kasım seçimleri öncesinde iç güvenlik ve politik risklerdeki artış soru işareti

yaratmaya devam ederken, değer kazanan TL öncülüğünde TL varlıkların da olumlu etkilendiğini

gördük.

TL ECB açıklamaları ile birlikte değer kazanmaya devam etti. Döviz sepeti kritik 3.07 desteğini

aşağı kırdı. (29 Eylül’den bu yana %7 civarı ekside) Eylül ayı sonunda gördüğü tarihi zirvelerden,

320’nin üzerinden geri çekilen Türkiye 5 yıllık CDS spreadi 250’ye geriledi. Haftaya %10.50

bileşikten başlayan gösterge tahvil %10.13’de kapanış yaptı. Eylül ayı ortalarından itibaren yükseliş

eğilimin etkili olduğu hisse senetlerinde ise BIST-100 endeksinde geçtiğimiz hafta 81.000 ara

direnci test edildi. BIST-100 endeksi haftayı %1.53 yükselişle 80.124 seviyesinde tamamladı.

Bu sabah:

-

Asya hisse senetlerinde yükselişler devam ediyor.

-

Şu saatlerde Japonya %0.7artıda.

-

Gelişmekte olan Asya hisse senetleri artıda.

-

Çin %1 artıda.

-

Brent petrol %0.1 artıda.(geçen hafta %-4.7)

-

S&P 500 vadeli %0.2 ekside.

-

TL ve benzer gelişmekte olan ülke kurları artıda.

-

Döviz sepeti %0.1 ekside.

BIST-100 endeksinin yükseliş potasiyelini koruması için 79.500 desteği üzeirnde

dengelenmesi gerekiyor.

Bu seviye üzerinde 81.000/82.500 ara dirençleri seviyeleri

hedeflenebilir. 79.500 altında ise ilk zayıflama sinyali oluşabilir ve 78.000 desteğine doğru geri

çekilmeler gündeme gelebilir.

Kısa vadede global merkez bankaları para politikaları ve Çin’deki yavaşlamanın derecesi global

piyasaları şekillendiren ana makro risk olayları olmaya devam edecek. FED, Avrupa ve İngiltere

Merkez bankalarından gelen açıklamalarda Çin/EM kaynaklı risklere vurgu öne çıkmıştı. Bu

görünüm ise riskli varlıklara destek olmaya devam etti.

Bu doğrultuda Aralık ayı toplantısında ek gevşeme sinyali veren ECB ardından bu hafta 28 Ekim

FED ve 30 Ekim BOJ toplantıları ve devamında 6 Kasım ABD tarım dışı istihdam verisinden

gelecek sinyaller (zayıflayan 2015 yılı FED faiz artırımı beklentileri doğrultusunda) riskli varlıklardaki

yükselişlerin devam edip etmemesi doğrultusunda piyasaların odak noktasında olacak.

Baz senaryomuz, FED kararı ve içerde de seçim sonuçlarının netleşmesi ile birlikte dördüncü

çeyreğin ortalalarına doğru aralarında Türkiye’nin de bulunduğu riskli varlıklar açısından daha

olumlu bir piyasa ortamı.

Bu hafta FED ve ek genişleme sinyali vermesi beklenen BOJ toplantıları odak noktasında. 28

Ekim’de gerçekleşecek FOMC toplantısının FED’in faiz arttırma veya arttırmama konusunda

piyasalara belirgin sinyaller verme potansiyeli zayıf.

Ancak

toplantı sonrası yayınlanan

açıklamalarda global büyüme risklerine yönelik tonlamanın bir kademe zayıflaması durumunda

Aralık ayı faiz artırımı beklentilerinin gündemde kalmaya devam edebilir. Bu görünüm ise ABD

dolarındaki yukarı trende destek olabilir. Bu toplantıda FED Başkanı Yellen basın toplantısı

2

Yapı Kredi Yatırım Araştırma

ykyarastirma@ykyatirim.com.tr Günlük Yatırım Bülteni - 26/10/15

düzenlemiyor. 30 Ekim’de gerçekleşecek BOJ toplantısında ise ECB sonrasında sürpriz gelir mi

soruları gündemde yer alsa da beklentiler FED kararının netleşmesi öncesinde BOJ bekle gör

politikasına devam edebilir. Kuroda’nın basın toplantısında vereceği sinyaller önemli olacak.

Diğer taraftan ABD’de yükseliş trendini koruması beklenen yeni konut satışları, stoklardaki

düzeltme ve dış ticaret açığındaki genişlemenin etkisiyle aşağı revize edilmesi beklenen 3Ç

büyüme verisi, istihdam maliyet endeksi, çekirdek PCE, İngiltere 3Ç büyüme, Almanya IFO güven

endeksi (VW skandalı ardından aşağı baskı görülebilir) , euro bölgesi Ekim ayı öncü enflasyon

verisi ve Çin’de açıklanacak yeni büyüme tahminleri bu hafta takip edilecek önemli makro veriler.

Ayrıca 3 Kasım’da dolması beklenen borç tavanı konusunun risk iştahı üzerinde olumsuz etki

yaratma potansiyeli olduğunu not edelim. Yurtiçinde ise Merkez Bankası dördüncü çeyrek

enflasyon raporu ve dış ticaret rakamları açıklanıyor.

ŞİRKET HABERLERİ

Türk Traktör 2Ç15’te 65mn TL net kar açıkladı

Türk Traktör 2Ç15’te 65mn TL net kar açıkladı (yıllık %19 büyüme, konsensus: 73mn TL, YKY:

76mn TL). Şirket %14,2 FAVÖK marjı ile birlikte (yıllık 3,1 puan büyüme) 121mn TL FAVÖK

üretirken (yıllık %59 büyüme, konsensus: 123mn TL, YKY:127mn TL), satış gelirleri de 798mn TL

seviyesinde gerçekleşti (yıllık %8 büyüme, konsensus: 872mn TL, YKY:881mn TL). Faaliyet

sonuçları beklentilere paralel gelirken, güçlü gelen brüt marjı, beklentilerin hafif gerisinde kalan

satış gelirleri ve faaliyet giderlerindeki sapmayı telafi etti.

Tat Gıda 3Ç15’te 16 milyon TL net kar açıkladı

Şirketin net karı bizim 20 milyon TL beklentimizin altında kalırken piyasa beklentisi 17 milyon TL’ye

büyük ölçüde paralel geldi. FAVÖK 17 milyon TL ile bizim 21 milyon TL ve piyasanın 20 milyon TL

beklentisinin altında kaldı. FAVÖK ve net kardaki beklentilerden sapmanın sebebi beklentimiziden

zayıf açıklanan satış gelirleri oldu. Satış gelirleri 225 milyon TL ile bizim 253 milyon TL

beklentimizin aşağısında kaldı. Şirketin operasyonunun bulunduğu üç temel kategoride de hacim

daralması gözlemlendi. Buna göre domates salçasında %16, süt ve süt ürünlerinde %5 ve makarna

segmentinde %15 daralma görüldü. Özellikle domates salçasında geçen çeyreğe nazaran düşen

fiyatların da büyümedeki yavaşlamada büyük etkisi oldu. Talebin yavaşlaması ve Eylül’deki uzun

tatil dönemi de satışları baskıladı. Beklentimizden zayıf açıklanan sonuçlar ışığında 2015 ve 2016

için beklentilerimizi aşağı revize ediyoruz. Buna bağlı olarak hedef fiyatımızı da 7.44 TL’den 7.10

TL’ye çekiyor, önerimizi %12 toplam getiri oranı ile TUT olarak koruyoruz. 3

Yapı Kredi Yatırım Araştırma

ykyarastirma@ykyatirim.com.tr ÇEKİNCE:

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada

yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun

olmayabilir. Bu rapor, hiçbir şekilde menkul değerlerin satın alınması veya satılması için teklif, herhangi bir yatırım

aracının alım-satım önerisi veya aracılık teklifi olarak değerlendirilmemelidir. Bu nedenle, sadece burada yer alan

bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgi ve

veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup, doğrulukları ayrıca

araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, bu kaynakların kullanılması nedeni ile

ortaya çıkabilecek hata ve eksikliklerden kaynaklı doğabilecek zararlardan Yapı Kredi Yatırım Menkul Değerler A.Ş. ve

çalışanları sorumlu değildir. Olgulara dayanmayan ve bildirim yapılmaksızın değişebilen nitelikteki görüşlerden dolayı

Yapı Kredi Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz. Bu rapor, yatırımcıların bilgi edinmeleri amacıyla

hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken, bu rapordaki bilgilerden yararlanmaları, ancak bu

rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek

zararlardan dolayı Yapı Kredi Yatırım Menkul Değerler A.Ş. hiçbir sorumluluk üstlenmemektedir. Yapı Kredi Yatırım

Menkul Değerler A.Ş. veya iştiraklerinin yöneticileri, yetkilileri veya çalışanları bu raporda bahsi geçen şirketlerde

yönetici olarak görev yapabilirler. Muhtelif zamanlarda, Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin ve yöneticilerinin,

yetkililerinin, çalışanlarının veya temsilcilerinin, doğrudan veya dolaylı olarak, raporda bahsi geçen işlemler, menkul

kıymetler veya emtialar üzerinde pozisyonları bulunabilir veya farklı nedenlerle ilgilileri bulunabilir. Bu raporda ifade

edilen görüşler Yapı Kredi Yatırım Menkul Değerler A.Ş. Araştırma Bölümü çalışanlarına ait olup, Yapı Kredi Yatırım

Menkul Değerler A.Ş. yönetiminin görüşlerini temsil etmemektedir. Yapı Kredi Yatırım Menkul Değerler A.Ş. tarafından

farklı bölümlerde istihdam edilen kişilerin veya Yapı Kredi Yatırım Menkul Değerler A.Ş. iştiraklerinin bu raporda yer

alan tavsiyelerle veya görüşlerle hemfikir olmaması mümkündür. Yapı Kredi Yatırım Menkul Değerler A.Ş. ile piyasanın

işleyişinden kaynaklanan makul nedenlerden dolayı, Yapı Kredi Yatırım Menkul Değerler A.Ş. ortakları, çalışanları,

yöneticileri ve bunlarla doğrudan ve dolaylı olarak ilişkileri bulunan kişiler ile müşterileri arasında önlemeyen çıkar

çatışması doğabilir. Söz konusu çıkar çatışması durumlarında Yapı Kredi Yatırım Menkul Değerler A.Ş., internet

sitesinde yer alan Çıkar Çatışması Politikası uyarınca hareket eder. Yapı Kredi Yatırım Menkul Değerler A.Ş. veya

iştirakleri, Sermaye Piyasası Kurulu tarafından yetkilendirildikleri yatırım hizmetleri ve faaliyetleri ile yan hizmetlerini, bu

raporda bahsi geçen şirketlere, muhtelif zamanlarda, sunmayı teklif edebilir veya sunabilir. Bu rapor, sadece

gönderildiği kişilerin kullanımı içindir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin

yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.