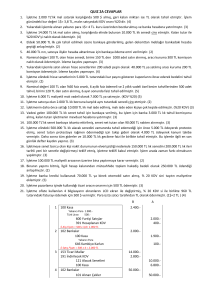

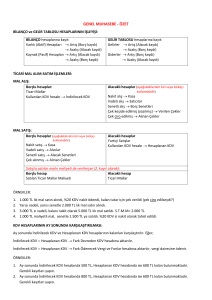

bilanço modülü muhasebe

advertisement