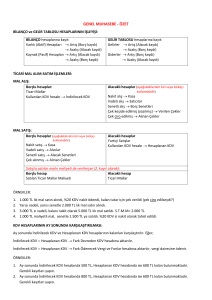

QUIZ 2A CEVAPLAR

1.

İşletme 2.000 TL’lik mal satarak karşılığında 500 $ almış, geri kalan miktarı ise TL olarak tahsil etmiştir. İşlem

günündeki kur değeri 1$= 3,8 TL, malın satışındaki KDV oranı %20 dir. (4)

2.

Yukarıdaki işlemle alınan yabancı para 1$= 4 TL. kuru üzerinden bozdurulmuş ve banka hesabına yatırılmıştır. (3)

3.

İşletme 14.000 TL lık mal satın almış, karşılığında elinde bulunan 10.000 TL lık senedi ciro etmiştir. Kalan tutar ile

%20 KDV’yi nakit olarak ödemiştir. (4)

4.

Eldeki 50.000 TL lik çek tahsil edilmek üzere bankaya gönderilmiş, gelen dekonttan meblağın bankadaki hesaba

geçtiği anlaşılmiştir. (2)

5.

40.000 TL nın, satıcıya ilişkin hesaba aktarılması için bankaya ödeme emri verilmiştir. (2)

6.

Nominal değeri 100 TL olan hisse senedi, birimi 150 TL den 1000 adet satın alınmış, aracı kuruma 300 TL komisyon

nakit olarak ödenmiştir. İzleme kaydını yapmayın. (3)

7.

Yukarıdaki işlemle satın alınan hisse senetlerinin 200 adedi peşin olarak 40.000 TL ya satılmış aracı kuruma 200 TL

komisyon ödenmiştir. İzleme kaydını yapmayın. (4)

8.

İşletme elindeki hisse senetlerinin 5.000 TL tutarındaki kar payını gösteren kuponlarını ibraz ederek bedelini tahsil

etmiştir. (2)

9.

Nominal değeri 100 TL olan %60 faiz oranlı, 6 aylık faiz ödemeli ve 2 yıllık vadeli özel kesim tahvillerinden 500 adet

tahvil, birimi 120 TL dan satın alınmış, 6.ayın sonunda faizi tahsil edilmiştir. (5)

10. İşletme 6.000 TL maliyetli malı vadeli olarak 7.000 TL ya satmıştır. (KDV %20) (5)

11. İşletme satıcıya olan 2.000 TL lık borcuna karşılık aynı tutardaki senedi ciro etmiştir. (2)

12. İşletmenin daha önce sattığı 10.000 TL lık mal iade edilmiş, malı iade eden kişiye çek keşide edilmiştir. (%20 KDV) (3)

13. Vadesi gelen 100.000 TL lık senet tahsil için bankaya verilmiş, bu işlem için banka 3.000 TL lık tahsil komisyonu

almış, kalan tutarı işletmenin mevduat hesabına yatırmıştır. (3)

14. 100.000 TL’lık senet bankaya iskonto ettirilmiş, senet net tutarı olan 90.000 TL nakten alınmıştır. (3)

15. İşletme elindeki 500.000 TL lık alacak senedini zamanında tahsil edemediği için önce 5.000 TL ödeyerek protesto

etmiş, senet tutarı protestoya rağmen ödenmediği için takip gideri olarak 4.000 TL ödeyerek kanuni takibe

vermiştir. Daha sonra tüm giderler ve 10.000 TL lık gecikme faizi ile birlikte tahsil etmiştir. Bu işlemle ilgili en son

günlük defter kaydını yapınız. (3)

16. İşletmeye senet borcu olan kişi nakit durumunun elverişsizliği nedeniyle 150.000 TL lık senedini 200.000 TL lık ileri

tarihli yeni bir senetle değiştirmeyi teklif etmiş, işletme teklifi kabul etmiştir. İşlem arada zaman farkı olmaksızın

yapılmıştır. (3)

17. İşletme 100.000 TL maliyetli arsasının üzerine bina yaptırmaya karar vermiştir. (2)

18. Binanın yapımı bitmiş, İlgili hesap kalanından müteahhide toplam hakediş bedeli olarak 250.000 TL ödendiği

anlaşılmıştır. (2)

19. İşletme banka kredisi kullanarak 70.000 TL ya binek otomobil satın almış, % 20 KDV sini taşıtın maliyetine

eklemiştir. (5)

20. İşletme pazarlama işinde kullandığı ticari aracın onarımı için 500 TL ödemiştir. (3)

21. İşletme ofiste kullanılan 4 bilgisayarın ekranlarını LCD ekran ile değiştirmiş, % 20 KDV si ile birlikte 960 TL

tutarındaki faturayı ödemek için 500 $ vermiştir. Para üstü satıcı tarafından TL olarak ödenmiştir. (1$=2 TL ) (4)

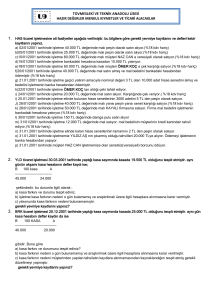

B

1

100 Kasa

A

2.400.-

Yabancı Para 1.900.Türk Lirası

500.-

600 Yurtiçi Satışlar

391 Hesaplanan KDV

2.000.400.-

$ Alış Fiyatı = 500 x 3,8= 1.900 TL

2

102 Bankalar

100 Kasa

2.000.1.900.-

Yabancı Para

646 Kambiyo Karları

100.-

$ Satış Fiyatı = 500 x 4 = 2.000 TL

3

4

153 Ticari Mallar

191 İndirilecek KDV

121 Alacak Senetleri

100 Kasa

102 Bankalar

101 Alınan Çekler

14.000.2.800.10.000.6.800.50.000.50.000.-

5

6

7

320 Satıcılar

103 Verilen Çekler ve Öd.Emir.

110 Hisse Senetleri

653 Komisyon Giderleri

100 Kasa

100 Kasa

653 Komisyon Giderleri

110 Hisse Senetleri

645 Menkul Kıymet Satış Kar.

40.000.40.000.150.000.300.150.300.39.800.200.30.000.10.000.-

Alış Fiyatı= 200 x 150 = 30.000 TL

8

9a

9b

100 Kasa

5.000.-

640 İştirak.Temettü Gelirleri

111 Özel Kesim Tahvil, Senet ve Bonoları

100 Kasa

100 Kasa

642 Faiz Gelirleri

5.000.60.000.60.000.15.000.15.000.-

Faiz= (50.000x60x6)/1.200= 15.000 TL

10a

10b

11

12

13

14

15

120 Alıcılar

600 Yurtiçi Satışlar

391 Hesaplanan KDV

621 Satılan Ticari Mallar Maliyeti

153 Ticari Mallar

320 Satıcılar

121 Alacak Senetleri

610 Satışlardan İadeler

191 İndirilecek KDV

103 Verilen Çekler ve Öd.Emir.

102 Bankalar

770 Genel Yönetim Giderleri

121 Alacak senetleri

100 Kasa

780 Finansman Giderleri

121 Alacak Senetleri

100 Kasa

121 Alacak Senetleri

8.400.7.000.1.400.6.000.6.000.2.000.2.000.10.000.

2.000.12.000.97.000.3.000.100.000.90.000.10.000.100.000.519.000.509.000.-

Takipteki Senetler

642 Faiz Gelirleri

10.000.-

Senet Değeri= 500.000+5.000+4.000= 509.000 TL

16

17

18

19a

19b

20

21

121 Alacak Senetleri

121 Alacak Senetleri

642 Faiz Gelirleri

252 Binalar

250 Arazi ve Arsalar

252 Binalar

258 Yapılmakta Olan Yatırım.

254 Taşıtlar

770 Genel Yönetim Giderleri

300 Banka Kredileri

254 Taşıtlar (B grubu 690 Dönem K/Z)

770 Genel Yönetim Giderleri

760 Pazarlama, satış ve Dağıtım Giderleri

191 İndirilecek KDV

100 Kasa

255 Demirbaşlar

191 İndirilecek KDV

100 Kasa

200.000.150.000.50.000.100.000.100.000.250.000.250.000.70.000.14.000.84.000.14.000.14.000.500.100.600.800.160.40.-

Türk Lirası

100 Kasa

Yabancı Para

1.000.-