Günlük Bülten

25 Nisan 2014

PİYASALAR

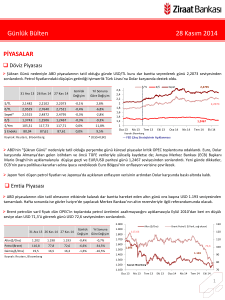

Döviz Piyasası

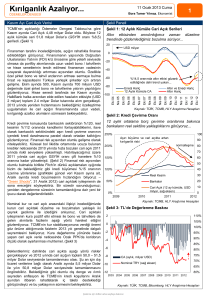

USD/TL kuru, TCMB’nin nisan ayı Para Politikası Kurulu toplantısı öncesinde 2,14 seviyelerinde hareket ederken, Merkez

Bankası’nın faiz koridoru ve politika faizinde değişikliğe gitmeme kararının ardından 2,13 seviyesine kadar geriledi ve günü

2,1356 seviyesinden sonlandırdı.

$/TL

31 Ara 13 23 Nis 14

24 Nis 14

Günlük

Değişim

Yıl Sonuna

Göre Değişim

$/TL

2,1482

2,1506

2,1356

-0,7%

-0,6%

€/TL

2,9529

2,9720

2,9553

-0,6%

0,1%

Sepet*

2,5515

2,5619

2,5448

-0,7%

-0,3%

€/$

1,3743

1,3817

1,3831

0,1%

0,6%

$/Yen

105,31

102,54

102,32

-0,2%

-2,8%

80,04

79,86

79,80

-0,1%

-0,3%

$ Endeks

Ka yna k: Reuters , Bl oomberg

* (0,5$+0,5€)

2,6

2,4

2,2

2

1,8

1,6

1,4

1,2

Kaynak: Bloomberg

1

Oca 13 Mar 13 May 13 Tem 13

€/$

Sepet

2,5448

2,1356

1,3831

Eyl 13

Kas 13

Oca 14 Mar 14

--- FED Çıkış Stratejisinin Açıklanması

EUR/USD paritesi veri ve haber akışıyla beraber dün dalgalı bir seyir izledi. Dün sabah saatlerinde beklentilerden yüksek gelen

Almanya IFO endeksiyle birlikte yükselen EUR/USD paritesi, ECB Başkanı Mario Draghi’nin “enflasyon kötüleşirse varlık alımlarına

temel oluşturabileceği” açıklamaları sonrasında geriledi. ABD’den gelen dayanıklı mal siparişleri verilerinin beklentiden olumlu

olmasıyla 1,3790 seviyesini test eden parite, günün ilerleyen saatlerinde yeniden yukarı tepki verdi ve günü 1,3831 seviyesinden

sonlandırdı.

Sepet bazında TL, PPK kararı sonrası TL’nin Euro ve Dolar karşısında değer kazanmasına paralel gerileyerek günü 2,5448

seviyesinden sonlandırdı.

Emtia Piyasası

Brent petrolün varil fiyatı, Rusya ve Ukrayna arasındaki gerginliğin artmasıyla yükselerek günü USD 110,3 seviyesinden

tamamladı.

Teknik seviyenin altına doğru yaşanan düşüşün daha fazla satış getirmesi ve zayıflayan Yuan’ın Çin'de daha fazla arz oluşmasına

öncülük edebileceği beklentisiyle 1.268 seviyesine kadar gerileyen altın, Rusya Başkanı Vladimir Putin’in Ukrayna'yı Rusya yanlısı

isyancılara karşı yapılan müdahaleler nedeniyle uyarmasıyla yükselişe geçti ve günü ons başına USD 1.293 seviyesinden

tamamladı.

2.000

130

Altın ($/Ons)

1.900

31 Ara 13 23 Nis 14 24 Nis 14

Günlük

Yıl Sonuna

Değişim Göre Değişim

1.800

1.600

1.202

1.284

1.293

0,7%

7,6%

1.500

Petrol(Brent)

110,8

109,1

110,3

1,1%

-0,4%

1.400

Gümüş($/Ons)

19,5

19,5

19,7

1,1%

1,0%

1.300

1.200

125

118,9

120

1.700

Altın($/Ons)

Kaynak: Reuters , Bloomberg

Brent Petrol ($/Varil, sağ eksen)

115

110,3

110

1.693

105

1.293

100

95

90

Kaynak: Bloomberg

1.100

Oca 13 Mar 13 May 13 Tem 13

85

Eyl 13

Kas 13 Oca 14 Mar 14

1

Günlük Bülten

25 Nisan 2014

Faiz Piyasası

Top. Piyasa Hacmi

13

TCMB’nin PPK toplantısında politika faizinde değişikliğe

gitmemesinin ardından 2 yıllık gösterge tahvilin bileşik faizi %10,01

seviyesine kadar yükseldi ve sonrasında dalgalı bir seyir izleyerek

günü %9,70 seviyesinden sonlandırdı.

12

Göst. Tahvilin Hacmi

11

Göst. Faizi (Sol Eks,*)

5.000

%9,70

4.500

4.000

3.500

10

1.199

9

2.000

7

23 Nis 14

24 Nis 14

Gösterge Tahvil*

10,10

9,75

9,70

-0,05

-0,40

USD Libor( 3 aylık)

0,25

0,23

0,23

0,00

-0,02

EUR Libor( 3 aylık)

0,27

0,29

0,30

0,01

0,03

O/N İMKB Repo

7,60

11,01

10,28

-0,73

2,68

Eurobond 2030*

6,91

5,52

5,76

0,24

-1,15

Nis.14

Şub.14

Mar.14

Oca.14

Kas.13

Ara.13

Eyl.13

Eki.13

Ağu.13

Haz.13

Tem.13

Nis.13

May.13

Şub.13

0

Mar.13

500

4

85,3

Milyon TL

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

13

12

11

10

%10,01

9

8

7

6

5

4

3

Ağırlıklı Fonlama Faizi

Gecelik Borç Alma-Verme Faizi

2

Nis 12 Tem 12 Eki 12 Oca 13 Nis 13 Tem 13 Eki 13 Oca 14 Nis 14

* bi l eşi k fa i z

Ka yna k: Reuters , BIST, Bl oomberg

1.000

5

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

Günlük

Yıl Sonuna

Değişim Göre Değişim

31 Ara 13

1.500

6

Oca.13

TCMB’nin yaptığı toplam fonlama miktarı 45,18 milyar TL

düzeyine gerilerken; bu rakamın 45 milyar TL’lik kısmı %10’dan

haftalık repo fonlamasından, 0,1 milyar TL’lik kısmı %11,50’den

piyasa yapıcılığı imkanı, 0,08 milyar TL’lik kısmı %12’den BAPP’tan

oluştu. Fonlamanın maliyeti %10,01 düzeyine geriledi.

3.000

2.500

8

Kaynak: TCMB

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 206 seviyesine

gerilerken, 2030 vadeli USD cinsi gösterge Eurobond faizi ise %5,76 seviyesine yükseldi.

Borsalar

Merkez Bankası'nın Para Politikası Kurulu toplantısında, piyasadaki bazı beklentilere karşın bankaların zorunlu karşılıklarına faiz

ödenmesine ilişkin açıklamada bulunmaması ve haftalık repo faizini %10'da sabit tutmasının ardından bankacılık hisselerindeki

düşüş nedeniyle BIST-100 endeksi günü %1,1 kayıpla 72.391 puandan tamamladı.

Apple Inc.'in beklentinin üzerinde gelen kazançlarının teknoloji hisselerini yukarı taşımasının, telefon hisselerindeki düşüşü

gölgelemesiyle New York Borsası yükseldi; S&P 500 Endeksi rekora yakın işlem gördü.

31 Ara 13 23 Nis 14 24 Nis 14

Günlük

Değişim

Yıl Sonuna

Göre Değişim

8.000

6.000

BIST-100

67.802

73.170

72.391

-1,1%

6,8%

BIST-30

82.448

89.460

88.409

-1,2%

7,2%

Sanayi

62.349

66.252

66.280

0,0%

6,3%

Hizmetler

50.656

54.080

53.346

-1,4%

5,3%

7.000

98.000

BIST 100 Endeks (sağ eksen)

93.000

88.000

83.000

5.000

72.391

78.000

4.000

73.000

3.000

68.000

Mali

90.498

98.774

97.350

-1,4%

7,6%

Bankalar Endeksi

122.226

134.654

131.924

-2,0%

7,9%

2.000

Dow Jones

16.577

16.502

16.502

0,0%

-0,5%

1.000

S&P 500

1.848

1.875

1.879

0,2%

1,6%

0

DAX

9.552

9.544

9.549

0,0%

0,0%

Nikkei 225

16.291

14.546

14.405

-1,0%

-11,6%

Bovespa

51.507

51.570

51.817

0,5%

0,6%

Ka yna k: Reuters , Bl oomberg

İşlem Hacmi (milyon TL)

Oca.13 Mar.13 May.13 Tem.13

63.000

58.000

53.000

48.000

Eyl.13

Kas.13

Oca.14 Mar.14

Kaynak: Reuters

2

Günlük Bülten

25 Nisan 2014

PİYASALARDAKİ GELİŞMELER

TCMB, nisan ayı Para Politikası Kurulu (PPK) toplantısında beklentilere paralel olarak bir hafta vadeli repo faizini %10'da

tutarken, geç likidite penceresi gecelik borç verme faiz oranını ise %15'ten %13,5'e indirdi.

Nisan ayı kapasite kullanım oranı bir önceki aydaki %73,1 seviyesinden 1,3 puan yükselerek %74,4 seviyesine ulaştı.

Reel Kesim Güven Endeksi, hem bir önceki aya göre hem de geçen yılın aynı ayına göre artarak 112,7’ye yükseldi.

Başbakan Yardımcısı Ali Babacan, geçtiğimiz yıldan bu yana alınan makro ihtiyati önlemlerin de etkisiyle bankaların kredi artış

oranlarının istenilen seviyelere gelmeye başladığını, taksitli kredi kartı bakiyelerinde son aylarda yaşanan 7-8 milyar TL’lik

gerilemeyi de olumlu değerlendirdiklerini söyledi.

Almanya’da IFO iş dünyası güven endeksi nisan ayında 111,2 puana yükselerek 110,4 olan beklentilerin üzerinde gerçekleşti.

ECB Başkanı Mario Draghi, enflasyon görünümünün bozulması halinde ECB’nin geniş tabanlı bir varlık alım programına

başlayabileceğini söyledi.

ABD'de işsizlik maaşı başvuruları 19 Nisan'da sona eren haftada 329.000 ile beklentilerin (310.000) üzerinde açıklandı.

ABD'de dayanıklı mal siparişleri martta %2,6 ile beklentilerin (%2) üzerinde artış kaydetti.

Uluslararası kredi derecelendirme kuruluşu S&P, Rusya Federasyonu'nun yabancı para cinsinden uzun vadeli kredi notunu

BBB'den BBB- ve yerel para cinsinden kredi notunu BBB+'dan BBB seviyesine indirdi, görünümü 'negatif' olarak korudu.

Kredi derecelendirme kuruluşu S&P, Fransa'nın AA olan kredi notunu "durağan" görünüm ile teyit ederken hükümetin

ekonominin rekabet gücünü artırmaya ve kamunun açığını azaltmaya çalıştığını belirtti.

Mart ayında Japonya genelinde TÜFE geçen yılın aynı dönemine göre %1,3 arttı.

TCMB, nisan ayı Para Politikası Kurulu (PPK) toplantısında beklentilere paralel olarak bir hafta vadeli repo faizini %10'da

tutarken, geç likidite penceresi gecelik borç verme faiz oranını ise %15'ten %13,5'e indirdi. Son dönemde azalan belirsizlikler ve

risk primi göstergelerindeki kısmi iyileşmenin, gerektiğinde likidite politikası yoluyla ilave bir sıkılaşmaya duyulabilecek ihtiyacı

azalttığına dikkat çeken TCMB, bu nedenle geç likidite penceresi borç verme faiz oranında teknik bir indirime gidilmesine karar

verdiğini açıkladı.

Kurul, mart ayındaki PPK toplantısı notlarından farklı olarak son dönemde azalan belirsizlikler ve risk primi göstergelerindeki kısmi

iyileşmenin, gerektiğinde likidite politikası yoluyla ilave bir sıkılaşmaya duyulabilecek ihtiyacı azalttığını vurguladı. Bu nedenle

Kurul, geç likidite penceresi borç verme faiz oranında teknik bir indirime gidilmesine karar verdiğini belirtti.

Geç likidite penceresi uygulamasının en son 29 Eylül 2008 tarihinde kullanıldığı göz önüne alınırsa geç likidite penceresindeki borç

verme faiz indiriminin piyasada herhangi bir etkisinin olmayacağı düşünülmektedir. Enflasyonda ciddi bir iyileşme görmeden faiz

koridorunda indirime gitmeye sıcak bakmayan TCMB’nin şu anki sıkı para politikasının kısa vadede değiştirmeyeceği tahmin

edilmektedir.

Nisan ayı kapasite kullanım oranı bir önceki aydaki %73,1 seviyesinden 1,3 puan yükselerek %74,4 seviyesine ulaştı.

Mevsimsellikten arındırılmış kapasite kullanım oranı ise nisan ayında %75 seviyesine yükseldi. Mal gruplarına göre kapasite

kullanım oranının yıllık olarak değişimine bakıldığında yatırım malları hariç tüm kalemlerde artış ön plana çıktı. En çok artış ise

dayanıklı tüketim mallarında görüldü.

Reel Kesim Güven Endeksi, hem bir önceki aya göre hem de geçen yılın aynı ayına göre artarak 112,7’ye

yükseldi. Mevsimsellikten arındırılmış reel kesim güven endeksi ise aylık bazda 1,3; yıllık bazda ise 0,7 puan artış göstererek 106,8

seviyesinde gerçekleşti.

3

Günlük Bülten

25 Nisan 2014

ECB Başkanı Mario Draghi, enflasyon görünümünün bozulması halinde ECB’nin geniş tabanlı bir varlık alım programına

başlayabileceğini söyledi. ECB'nin uzunca bir süre düşük kalacak enflasyonun daha sonra yükseleceği görüşünü yineleyen Draghi,

ECB’nin para politikasında değişikliğe yol açacak üç farklı senaryo hakkında bilgi verdi. Draghi, Amsterdam'da yapacağı konuşmanın

metninde, "Euro’nun fiyat istikrarı görünümünün değerlendirilmesinde giderek daha önemli bir faktör" olduğunu belirterek

şunları ifade etti:

-ECB Yönetim Kurulu uzun dönemli düşük enflasyon riskine karşı konvansiyonel olan ve olmayan araçların kullanılması konusunda

görüş birliğinde.

-Orta vadeli enflasyon görünümünde bozulma daha geniş tabanlı varlık alımı için ortam yaratabilir.

-Para politikası duruşunda öngörülmeyen bir sıkılaşma olursa faiz koridoru indirilebilir, negatif mevduat faizi söz konusu olabilir.

-Para politikası aktarım mekanizmasındaki sıkıntıları gidermek için hedeflenmiş uzun vadeli yeniden finansman imkanı (LTRO) ve

varlığa dayalı menkul kıymet alımı yapılabilir.

-Şu anda Euro Bölgesi için geniş çaplı bir deflasyon riski görmüyoruz.

-ECB bazı Euro Bölgesi ülkeleri arasından gruplara uygun para politikası üretemez.

-ECB'nin aylık toplantılarının tutanaklarının yayımlanması "işe yarayabilir", fakat kurul üyelerinin görüşleri açıkça belirtilmemeli.

Mart ayında Japonya genelinde TÜFE geçen yılın aynı dönemine göre %1,3 arttı. Japonya'da ülke genelindeki enflasyon için öncü

bir gösterge olarak kabul edilen Tokyo Bölgesi çekirdek tüketici fiyatları, satış vergisi artışı ve Japonya Merkez Bankası'nın

öngörülmedik parasal teşvikin desteğiyle nisan ayında son 22 yılın en yüksek seviyesine çıkarak yıllık bazda %2,9 olarak açıklandı.

VERİ GÜNDEMİ

Yurtiçinde sakin bir seyir izlenirken; Almanya’da perakende satışlar, ABD’de Michigan tüketici güven endeksi, Brezilya’da cari

işlemler dengesi ve Meksika’da Merkez Bankası faiz kararı açıklanacak.

UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

4