Management seminar presentation

advertisement

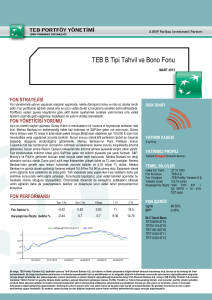

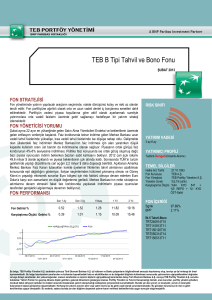

Ekim 2015 Tüketici fiyat endeksi (TÜFE) aylık bazda %1,55 , bir önceki yılın Aralık ayına göre %7,86, bir önceki yılın aynı ayına göre %7,58 ve on iki aylık ortalamalara göre %7,69 artış gerçekleşti. Ana harcama grupları itibariyle 2015 yılı Ekim ayında endekste yer alan gruplardan ulaştırmada %1,40, ev eşyasında %1,39, çeşitli mal ve hizmetlerde %1,05 ve eğitimde %1,03 artış gerçekleşti. Türkiye İstatistik Kurumu ile Gümrük ve Ticaret Bakanlığı işbirliğiyle oluşturulan geçici dış ticaret verilerine göre; ihracat 2015 yılı Ekim ayında, 2014 yılının aynı ayına göre %3,1 artarak 13,290 milyar dolar, ithalat %11,9 azalarak 16.911 milyar dolar olarak gerçekleşti. Ekim ayında dış ticaret açığı %45,2 azalarak 6,293 milyar dolardan 3,621 milyar dolara düştü. İhracatın ithalatı karşılama oranı 2014 Ekim ayında %67,2 iken, 2015 Ekim ayında %78,6’ya yükseldi. TCMB verilerine göre 2015 yılı Ekim ayında İmalat sanayi genelinde kapasite kullanımı, bir önceki aya göre 0,4 puan artarak %75,9 seviyesinde gerçekleşti. Mevsimsellikten arındırılmış reel kesim güven endeksi (RKGE-MA) bir önceki aya göre 6,6 puan artarak 110,3 puan seviyesinde gerçekleşti. Türkiye İstatistik Kurumu ve Türkiye Cumhuriyet Merkez Bankası işbirliği ile yürütülen tüketici eğilim anketi sonuçlarından hesaplanan tüketici güven endeksi, Kasım ayında bir önceki aya göre %22,9 oranında arttı; Ekim ayında 62,78 olan endeks Kasım ayında 77,15 oldu. TCMB ağırlıklı ortalama fonlama maliyeti beklentisi de bir önceki anket dönemine göre azalarak %8,77'ye geriledi. Bir önceki anket döneminde %2,9 düzeyinde gerçekleşen cari yıl sonu gayrisafi yurt içi hasıla (GSYH) beklentisi, bu anket döneminde %3'e yükseldi. Gelecek yıl için büyüme beklentisi ise %3,2'den %3,3'e çıktı. Ağustos ayında işsizlik %10,1 seviyesinde gerçekleşti. İşsiz sayısı 2015 yılı Ağustos döneminde geçen yılın aynı dönemine göre 114 bin kişi artarak 3,058 milyon kişi oldu. Yurtdışında ise; ABD Merkez Bankası (FED) Kasım toplantısında, faizleri % 0-0.25 aralığında sabit tutma kararı aldı. FED Başkanı Janet Yellen, kararın açıklanmasının ardından yaptığı basın toplantısında Fed'in Amerikan ekonomisinin beklenen gelişmeyi göstermesi durumunda faiz artışına Aralık’ta başlayabileceğini söyledi. 2 Borsa Istanbul BIST 100 endeksi Ekim ayında %5,3 değer kaybederken, BIST bankacılık endeksi, BIST 100 endeksinden 0,8 puan pozitif ayrışarak %4,5 değer kaybetti. BIST 100 endeksi Dolar bazında değerlendirildiğinde MSCI World ve MSCI EM endekslerinden sırası ile %1,3 ve %4,6 oranında negatif ayrıştı. Faiz 24/11/2015 tarihinde sonuçlanan TCMB PPK toplantısında beklentiler doğrultusunda % 7,50 olan politika faizi ve diğer kısa vadeli faiz oranlarında bir değişiklik yapılmadı. Buna göre PPK, faiz koridorunun alt bandı olan gecelik borçlanma faizini %7,25, koridorun üst bandı olan gecelik borç verme faizini %10.75, piyasa yapıcısı bankalara repo işlemleri yoluyla tanınan borçlanma imkanı faizini de %10,25 düzeyinde sabit tuttu. TCMB 24 Kasım tarihli toplantısına ilişkin yayımladığı toplantı özetinde, enerji fiyatlarındaki gelişmelerin enflasyonu olumlu yönde etkilemeye devam ettiği ancak döviz kuru hareketlerinin çekirdek enflasyon eğilimindeki iyileşmeyi geciktirdiği değerlendirmesinde bulunuldu. Döviz Kasım ayı içerisinde Türk Lirası Dolar’a karşı %0,1, Euro’ya karşı ise %4,0 değer kazandı. USD/TL Kasım ayını 2,9138 seviyesinden noktalarken, EURTRY 3,0790 seviyesinden kapanış gerçekleştirdi. Türk Lirası’nın Dolar’a karşı değer kaybı yıllık olarak %31,2 seviyesine erişti, Euro’ya karşı değer kaybı ise yıllık bazda %11,4 oldu. 3 Kasım ayında kısa vadeli tahviller 30 baz puan, 5 yıl ve ötesi tahviller yaklaşık 40 baz puan yükseldi. Merkez Bankası ortalama fonlaması değişmedi ve 8.90% seviyesinde kaldı. Hazine ay içerisinde yaptığı ihalelerde yaklaşık piyasa fiyatından daha iyi borçlanırken herhangi bir problem yaşamadı. Yıl sonuna kadar Hazine’nin piyasaya çok büyük bir itfası yok. Kasım ayında seçim sonuçlarının ardından fonun vadesini uzattık. Modellerimizde bono ve hisse pozisyonu açtık. Tek parti döneminin Türkiye varlıkları için olumlu olacağını düşünüyoruz. FED ‘in faiz artırımı beklentisinin fiyatların içinde olduğunu düşünüyoruz. Ama ileriki dönemler için faiz artırımı hızı ile yapılacak açıklamaların fiyatlamaları değiştireceğini bekliyoruz. Özel Sektör Eurobond’larında Kasım ayında kar realizasyonu gelmiş olsa da olumlu beklentimizi koruyoruz. Merkez Bankası’nın kısa vadede sıkılaştırma politikasını bırakmayacağını bu nedenle kısa vadeli tahvil faizlerinin düşmeyeceğini düşünüyoruz. Seçim sonuçları olumlu olsa da FED, ECB ve Çin’in para piyasalarını yönlendireceğini bu nedenle yıl sonuna kadar volatilitenin devam edeceğini bekliyoruz. 4 Mutlak Getiri Modeli: Muhafazakar ve düşük risk arayan yatırımcılara yöneliktir. Mevduatın yanında, sınırlı ölçüde altın, FX, hisse senedi gibi diğer yatırım enstrümanlarının sunduğu fırsatlardan da yararlanır. Karşılaştırma Ölçütü: %80 TEB 32 Günlük TL Mevduat + %10 KYD 365 Günlük Bono Endeksi + %10 KYD TL O/N endeksi 30.11.2015 itibariyle Brüt getiriler Yılbaşından Bugüne Getiri 2014 Getirileri 2013 Getirileri 2012 Getirileri Kümülatif Getiri TL Mutlak Getiri Modeli Getirisi 10,01% 11,29% 6,03% 12,24% 45,70% Karşılaştırma Ölçütü Getirisi 10,24% 10,53% 6,83% 10,79% 44,22% Fark -0,23% 0,76% -0,80% 1,44% 1,48% Bono Modeli: Getiri eğrisi üzerinde doğru konumlanmayı hedefler. Mevduat ve Endeks kontratlarında zaman zaman pozisyon alarak getiriyi artırmayı amaçlar. Karşılaştırma Ölçütü: %100 KYD 365 Günlük Bono Endeksi 30.11.2015 itibariyle Brüt getiriler Yılbaşından Bugüne Getiri 2014 Getirileri 2013 Getirileri 2012 Getirileri Kümülatif Getiri Bono Modeli Getirisi 7,45% 11,98% 4,81% 16,44% 46,84% Karşılaştırma Ölçütü Getirisi 6,75% 10,08% 4,08% 14,20% 39,68% Fark 0,70% 1,90% 0,73% 2,24% 7,17% 5 Varlık Dağılımı Modeli-1: Hisse senedi, özel sektör de dahil olmak üzere bono/tahvil ve mevduat piyasalarının sunduğu getiri fırsatlarından yararlanmayı hedeflemektedir. Fırsat doğduğunda FX ve altın piyasasında yatırım yapar. Karşılaştırma Ölçütü: %45 KYD 365 Günlük Bono Endeksi + %45 TEB 32 Gün TL Mevduat + %10 BIST100 30.11.2015 itibariyle Brüt getiriler Yılbaşından Bugüne Getiri 2014 Getirileri 2013 Getirileri 2012 Getirileri Kümülatif Getiri Varlık Dağılımı-1 Modeli Getirisi 6,15% 14,49% 0,82% 17,52% 43,99% Karşılaştırma Ölçütü Getirisi 6,73% 12,29% 1,31% 15,44% 40,16% Fark -0,58% 2,20% -0,49% 2,08% 3,83% ÖST’li Dengeli Model: Özel sektör tahvillerinin sunduğu fırsatlardan azami ölçüde faydalanarak hisse senedi de dahil olmak üzere bono/tahvil, mevduat, FX ve altın piyasalarının sunduğu getiri fırsatlarından yararlanmayı hedeflemektedir. Karşılaştırma Ölçütü: %60 TEB 32 Günlük TL Mevduat + %40 KYD ÖST Endeksi 30.11.2015 itibariyle Brüt getiriler Yılbaşından Bugüne Getiri 2014 Getirileri Kümülatif Getiri ÖSTli Dengeli Model Getirisi 10,45% 13,91% 25,81% Karşılaştırma Ölçütü Getirisi 10,08% 12,59% 23,94% Fark 0,37% 1,32% 1,87% 6 Hisse Modeli: BİST-100 ve VOB Endeks piyasalarındaki arbitraj fırsatlarından yararlanarak sermaye kazancı yaratmayı hedefler. %100’e yakın oranda sürekli olarak hisse senedi taşır. Çok kısa vadeli mevduat yapabilir . Karşılaştırma Ölçütü: %100 BİST-100 Endeksi 30.11.2015 itibariyle Brüt getiriler Yılbaşından Bugüne Getiri 2014 Getirileri 2013 Getirileri 2012 Getirileri Kümülatif Getiri Hisse Senedi Modeli Getirisi -10,27% 35,62% -13,97% 71,11% 79,14% Karşılaştırma Ölçütü Getirisi -9,66% 26,36% -14,45% 52,55% 48,98% Fark -0,61% 9,26% 0,48% 18,56% 30,16% 7 TEŞEKKÜRLER Burada yer alan bilgiler TEB Portföy Yönetimi A.Ş. tarafından yalnızca bilgilendirme amacı ile hazırlanmıştır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, TEB Portföy Yönetimi A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan TEB Portföy Yönetimi A.Ş. sorumlu değildir. TEB PORTFÖY YÖNETİMİ A.Ş. Gayrettepe Mah. Yener Sk. No:1 Kat:9 Beşiktaş 34353 İstanbul Tel: (0212) 376 63 00 Fax: (0212) 211 63 83 Web:http://www.tebportfoy.com.tr/ 8