ARAŞTIRMA

GÜNE BAŞLARKEN

30 Haziran 2015

GÜNDEM

PİYASALARA BAKIŞ

30 Haziran Salı

Haftaya Yunanistan gölgesi altında başlayan piyasalarda, dün risk alma iştahının

İlk ve İkinci Tur Meclis Başkanlığı Oylaması

azaldığı görüldü. Wall Street endekslerinde %2’ye varan kayıplar yaşanırken, VIX

Yunanistan’ın IMF’ye yaklaşık €1.6 milyar Borç Ödemesi

endeksi 14’ten 18’e yükseldi. Güvenli liman arayışlarının ön plana çıktığı günde

Bulunuyor

ABD 10 yıl vadeli tahvil faizi ise %2.31’e geriledi. Yeni güne başlarken Yunanistan

İran ve P5+1’in Nükleer Müzakereler için Son Günü

konusunda yeni bir gelişme yok, belirsizlik süreci devam ediyor. Son dönemin öne

10:00 – Türkiye Dış Ticaret Dengesi (Mayıs)

çıkan piyasalarından Çin’de ise merkez bankasının 7 gün vadeli repo faiz oranını 20

Önceki Veri: -4.97mlr / Beklenti: -6.60mlr

baz puan indirerek hafta sonu aldığı önlemlere bir yenisini eklediğini görüyoruz. Son

16:45 – ABD Chicago PMI (Haziran)

gelişmenin ardından Şangay borsasında günün en düşüğünden %7 oranında

Önceki Veri: 46.2 / Beklenti: 50.0

yükseliş yaşanmış durumda. Günün ajandasında global tarafta Avrupa’da

17:00 – ABD Tüketici Güven Endeksi (Haziran)

açıklanacak TÜFE verileri ile birlikte Yunanistan kaynaklı gelişmeler ön plana

Önceki Veri: 95.4 / Beklenti: 96.8

çıkıyor. Yurtiçinde ise dün gerçekleşen Milli Güvenlik Kurulu toplantısında Suriye’ye

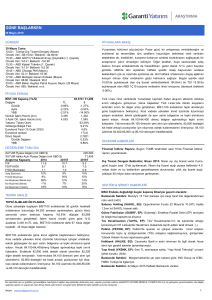

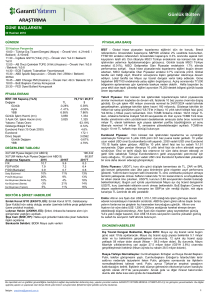

PİYASA EKRANI

ilişkin riskleri artırabilecek kararın alınmadığını görüyoruz. Günlük bazda ise Meclis

BİST-100 Kapanış (TL/$)

Değişim

Günlük

Aylık

YBB

Günlük İşlem Hacmi (mn)

3 Aylık Ort. İşlem Hacmi (mn)

Yabancı Takas Oranı

Gösterge Bileşik Faiz

Eurobond Faizi (15 Ocak 2030)

Eurobond spread

Döviz Sepeti

Günlük Değişim

YBB

TL

-2.14%

0.68%

-4.63%

2,949

3,766

81,756 / 30,434

$

-3.15%

0.68%

-17.39%

1,098

1,414

64.11%

9.80%

5.1%

169.7

2.8551

0.57%

12.74%

Başkanlığı oylaması ve Mayıs ayı dış ticaret verileri izlenecekler arasında yer alıyor.

Bugün gerçekleşecek Meclis başkanlığı ilk iki tur oylamasında, üye tam sayısının

üçte ikisinin (367 milletvekili) oyunun arandığını hatırlatalım. Yeni günde Türk

Lirası’nda değer kaybı görülürken, BİST100 endeksinde de satıcılı yönde açılış

öngörüyoruz. Aynı zamanda Haziran vadeli kontratının son işlem günü olması

nedeniyle hisse piyasasında günlük bazda dalgalı eğilim etkili olabilir. Olası satıcılı

açılışın ardından endeksin haftaya başlarken öngördüğümüz ilk destek bölge olan

81,500-80,500 bandına gireceğini düşünüyoruz. Gün içi görünümde aşırı satım

bölgeye

giren

endekste,

zayıf

açılışın

ardından

tepki

alımları

gelmesini

öngörmekteyiz. Bu paralelde izleyeceğimiz destekler 80,900-80,500, dirençler ise

82,000-82,800 seviyeleridir.

DEĞERLEME TABLOSU

XUTUM Piyasa Değeri (mlr ABD $)

XUTUM Halka Açık Piyasa Değeri (mlr ABD $)

Araştırma Kapsamı

2014

2015T

F/K

11.5

10.5

FD/FVAÖK

9.6

8.0

F/DD (Bankalar)

1.1

0.9

Satış Büyümesi

10%

11%

FVAÖK Büyümesi

9%

15%

Kar Büyümesi (Banka dışı)

38%

11%

Kar Büyümesi (Banka)

-9%

7%

Kar Büyümesi (Toplam)

13%

9%

218,194

68,998

2016T

9.1

6.9

0.8

12%

16%

14%

20%

16%

EKONOMİ HABERLERİ

Meclis Başkanı Seçimi: Meclis Başkanı seçiminin ilk ve ikinci turu bugün

yapılacak. Eğer sonuç alınamazsa, 1 Temmuz’da seçimlerin üçüncü ve gerekirse

dördüncü turları gerçekleştirilecek. Meclis başkanı seçiminin 1 Temmuz’a kadar

sonuçlanması gerekiyor. Meclis Başkanı seçildikten sonra, Cumhurbaşkanı

Erdoğan, teamüller gereği en yüksek oy alan siyasi parti genel başkanına (AKP Sn. Ahmet Davutoğlu) hükümet kurma yetkisi verecek.

Dış Ticaret Dengesi Beklentisi, Mayıs 2015: Mayıs ayı dış ticaret verisi bugün

günü saat 10’da açıklanacak. Mayıs dış ticaret açığı piyasa beklentisi 6.6 milyar

TEKNİK ANALİZ

dolar ve bu beklentinin gerçekleşmesi durumunda, yıllık dış ticaret açığı yaklaşık

TABAN ARAYIŞLARI DEVAM EDİYOR

SEKTÖR & ŞİRKET HABERLERİ

Düne satıcılı eğilimle başlayan BİST100 endeksinde zayıflığın gün

boyunca devam ettiği görülürken, kapanış %2.1’lik düşüşle 81,756

seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %1 artarak

2.915 mnTL oldu. BİST100 endeksine dahil 90 hisse değer kaybetti, 6

hisse değer kazandı.

satıcılı

açılışın

öngördüğümüz ilk

ardından

destek

endeksin

haftaya

başlarken

bölge olan 81,500-80,500 bandına

gireceğini düşünüyoruz. Gün içi görünümde aşırı satım bölgeye giren

endekste,

zayıf

öngörmekteyiz.

aşılmadıkça,

Bankacılık: BDDK Aylık Veriler - Mayıs 2015 (Nötr)

Ereğli Demir Çelik (EREGL, EP): Moody’s Erdemir’in notunu Ba2’ye yükseltmiştir.

Kardemir (D) (KRDMD, EP): Kardemir hisse başına brüt 0.0438597 TL nakit

temettüyü bugün dağıtacak. Referans fiyat 1.59TL.

BİST100 endeksinde güne satıcılı eğilimle başlanmasını bekliyoruz.

Olası

BIST Endeks değişiklikleri yarından itibaren geçerli olacaktır.

açılışın

Bununla

yükseliş

ardından

birlikte

tepki

alımları

82,600-82,800

denemelerini

tepki

gelmesini

direnç

bölgesi

alımı

olarak

değerlendirmeye devam edeceğiz. Günlük bazda takip edeceğimiz

destekler 80,900-80,500, dirençler ise 82,000-82,800 seviyeleridir.

Trakya Cam (TRKCM, EÜ): TRKCM %21.1 bedelsiz sermaye artırımını 3

Temmuz’da yapacak

Sinpaş GYO (SNGYO, EP): Sinpaş GYO grup şirketi Seranit Granit dün 250,000

SNGYO hissesi satın aldı.

Arçelik (ARCLK, EÜ): Arçelik, iştiraki Beko Plc’nin %50 hissesini 67.5mn sterlin

karşılığında satın aldı

Tekfen Holding (TKFEN, EÜ): Dün ortalama 4.59-4.60TL fiyat aralığında 300,000

TKFEN hissesi satın alındı.

Akfen Holding (AKFEN, EP): Mayıs ayı faaliyet performanslarını açıkladı.

Sinpaş GYO (SNGYO, EP): 40mn TL nakit temettü dağıtımını onayladı.

Havacılık Sektörü: Milli Sivil Havacılık Güvenlik Kurulu havaalanlarındaki güvenlik

noktalarını ikiden bire indiriyor.

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

İletişim : arastirma@garanti.com.tr

1

GÜNE BAŞLARKEN

30 Haziran 2015

PİYASALARA BAKIŞ

Haftaya Yunanistan gölgesi altında başlayan piyasalarda, dün risk alma iştahının azaldığı görüldü. Wall Street

endekslerinde %2’ye varan kayıplar yaşanırken, VIX endeksi 14’ten 18’e yükseldi. Güvenli liman arayışlarının ön plana

çıktığı günde ABD 10 yıl vadeli tahvil faizi ise %2.31’e geriledi. Yeni güne başlarken Yunanistan konusunda yeni bir

gelişme yok, belirsizlik süreci devam ediyor. Son dönemin öne çıkan piyasalarından Çin’de ise merkez bankasının 7 gün

vadeli repo faiz oranını 20 baz puan indirerek hafta sonu aldığı önlemlere bir yenisini eklediğini görüyoruz. Son

gelişmenin ardından Şangay borsasında günün en düşüğünden %7 oranında yükseliş yaşanmış durumda.

Günün ajandasında global tarafta Avrupa’da açıklanacak TÜFE verileri ile birlikte Yunanistan kaynaklı gelişmeler ön

plana çıkıyor. Yurtiçinde ise dün gerçekleşen Milli Güvenlik Kurulu toplantısında Suriye’ye ilişkin riskleri artırabilecek

kararın alınmadığını görüyoruz. Günlük bazda ise Meclis Başkanlığı oylaması ve Mayıs ayı dış ticaret verileri

izlenecekler arasında yer alıyor. Bugün gerçekleşecek Meclis başkanlığı ilk iki tur oylamasında, üye tam sayısının üçte

ikisinin (367 milletvekili) oyunun arandığını hatırlatalım. Yeni günde Türk Lirası’nda değer kaybı görülürken, BİST100

endeksinde de satıcılı yönde açılış öngörüyoruz. Aynı zamanda Haziran vadeli kontratının son işlem günü olması

nedeniyle hisse piyasasında günlük bazda dalgalı eğilim etkili olabilir. Olası satıcılı açılışın ardından endeksin haftaya

başlarken öngördüğümüz ilk destek bölge olan 81,500-80,500 bandına gireceğini düşünüyoruz. Gün içi görünümde aşırı

satım bölgeye giren endekste, zayıf açılışın ardından tepki alımları gelmesini öngörmekteyiz. Bu paralelde izleyeceğimiz

destekler 80,900-80,500, dirençler ise 82,000-82,800 seviyeleridir.

Tahvil-Bono Piyasası: 14/06/2017 vadeli gösterge tahvil dün %9.76 bileşik ile işlem görürken, ertesi gün valörlü

işlemlerin ortalaması %9.80’e yükseldi. Gösterge tahvilin gün içinde %9.80-10.00 aralığında işlem görmesini bekliyoruz.

Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi dün 216 – 225 baz puan aralığında işlem görürken, bu sabah 224.7

baz puan seviyesinde bulunuyor. 2030 vadeli USD cinsi Türkiye Eurobondu ise bu sabah $168.4 seviyesinde.

Döviz Piyasası: EUR, USD karşısında Yunanistan belirsizliği nedeniyle değer kaybederken, USD’nin değer kazancı

sonucunda dolar endeksi 96 seviyesinin üzerine kadar yükseldi. EUR/USD paritesi 1.0954’e kadar gerilediği günü

yükselerek 1.1235’den tamamladı. Yurtiçinde ise USD’nin gelişmekte olan ülke para birimleri karşısında da değer

kazanması ile USD/TL 2.7133’e kadar yükseldi. Bu sabah €/$ 1.1188, $/Yen 122.4, €/Yen 136.9 seviyesinde işlem

görüyor. $/TL paritesinde işlemler 2.7050 sevisinden geçerken, paritenin gün içinde 2.68-2.72 aralığında işlem

görmesini bekliyoruz. 2.7000 ve 2.6850 destek, 2.7150 ve 2.7300 ise direnç seviyeleridir.

Uluslararası Piyasalar: ABD'de borsalar dün Yunanistan görüşmelerinin başarısız sonlanmasının ardından ülkenin

Euro Birliği’nden çıkacak ilk ülke olma ihtimalinin gündeme gelmesiyle sert satışlar yaşadı. Dow Jones %1.95, S&P 500

endeksi ise %2.09 değer kaybetti. ABD 10 yıllık tahvil faizi bu sabah %2.32, Brent petrol varil fiyatı ise $61,9

seviyesinde. Yunanistan belirsizliğinin devam etmesinin ardından Asya hisseleri beş ayın en düşük seviyelerinde

seyrederken, Çin hisseleri de kayıplarını sürdürdü. Vadeli Dow Jones sözleşmesi bu sabah %0.24 primli seyrediyor.

Bugün, Avrupa Bölgesi’nde TÜFE ve işsizlik oranı verileri takip edilirken, İngiltere’de 1Ç15 büyüme rakamı açıklanacak.

ABD’de ise Chicago PMI verisi ve tüketici güven endeksi takip edilecek.

Değerli Madenler: Altın bu sabah $1,176, gümüş ise $15,6 seviyelerinden işlem görüyor. Platin fiyatları $1,081,

paladyum $667 seviyesinde bulunuyor. Bakır ise $2.62 seviyesinden işlem görüyor.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

2

GÜNE BAŞLARKEN

30 Haziran 2015

Teknik Analiz

TABAN ARAYIŞLARI DEVAM EDİYOR…

BİST100 (Günlük, TL)

Düne satıcılı eğilimle başlayan BİST100 endeksinde zayıflığın gün boyunca devam ettiği görülürken, kapanış

%2.1’lik düşüşle 81,756 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %1 artarak 2.915 mnTL oldu.

BİST100 endeksine dahil 90 hisse değer kaybetti, 6 hisse değer kazandı.

BİST100 endeksinde güne satıcılı eğilimle başlanmasını bekliyoruz. Olası satıcılı açılışın ardından endeksin haftaya

başlarken öngördüğümüz ilk destek bölge olan 81,500-80,500 bandına gireceğini düşünüyoruz. Gün içi görünümde

aşırı satım bölgeye giren endekste, zayıf açılışın ardından tepki alımları gelmesini öngörmekteyiz. Bununla birlikte

82,600-82,800 direnç bölgesi aşılmadıkça, yükseliş denemelerini tepki alımı olarak değerlendirmeye devam

edeceğiz. Günlük bazda takip edeceğimiz destekler 80,900-80,500, dirençler ise 82,000-82,800 seviyeleridir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

3

GÜNE BAŞLARKEN

30 Haziran 2015

VİOP Teknik Analiz

VİOP Endeks30 Haziran Kontratı

Güne satıcılı seyirle başlayan kontrat gün içinde de zayıf seyretti ve günü %2.2 kayıpla 100.150 seviyesinden kapattı.

Kısa vadeli yükselen trendini kıran kontratta 99.400-99.000 ana destek bölgesi iken 101.000-101.200 direnç bölgesi

olarak takip edilmelidir. Kontratın güne satışlarla başlamasını bekliyoruz, satıcılı açılışın ardından bahsedilen destek

bölgesi üzerinde kalınmasını bekliyoruz. Bugün Haziran vade kontratının son işlem günü olduğunu da belirtelim.

Endeks30 – Haziran Kontratı (15dk)

EKONOMİ HABERLERİ

Meclis Başkanı Seçimi: Meclis Başkanı seçiminin ilk ve ikinci turu bugün yapılacak. Eğer sonuç alınamazsa, 1

Temmuz’da seçimlerin üçüncü ve gerekirse dördüncü turları gerçekleştirilecek. Meclis başkanı seçiminin 1 Temmuz’a

kadar sonuçlanması gerekiyor. Meclis Başkanı seçildikten sonra, Cumhurbaşkanı Erdoğan, teamüller gereği en

yüksek oy alan siyasi parti genel başkanına (AKP - Sn. Ahmet Davutoğlu) hükümet kurma yetkisi verecek. Partiler

arasındaki tüm görüşmelere rağmen yine de hükümet kurulamazsa, Meclis Başkanı’nın seçimine müteakip 45 gün

geçtiği taktirde, Cumhurbaşkanı erken seçim kararı alabilir (Ağustos ortası).

Dış Ticaret Dengesi Beklentisi, Mayıs 2015: Mayıs ayı dış ticaret verisi bugün günü saat 10’da açıklanacak. Mayıs

dış ticaret açığı piyasa beklentisi 6.6 milyar dolar ve bu beklentinin gerçekleşmesi durumunda, yıllık dış ticaret açığı

yaklaşık 79.5 milyar dolar seviyesine gerileyecek.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

4

GÜNE BAŞLARKEN

30 Haziran 2015

ŞİRKET HABERLERİ

Ereğli Demir Çelik (EREGL, EP, Fiyat:4.35TL, Piyasa Değeri TL15,225mn): Uluslararası kredi derecelendirme

kuruluşu Moody's Investors Service, Erdemir’in "Ba3" olan kredi notunu " Ba2"ye yükseltmiş, görünümünü ise

"Durağan" olarak teyit etmiştir.

Kardemir (D) (KRDMD, EP, Fiyat:1.61TL, Piyasa Değeri TL1,256mn): Kardemir hisse başına brüt 0.0438597 TL

nakit temettüyü bugün dağıtacak. Referans fiyat 1.59TL. Hatırlatmak gerekirse Kardemir’in 27 Mart tarihinde yapılan

Genel Kurulunda 100mn TL nakit temettünün dağıtılması onaylanmış (%30 temettü dağıtım oranı, hisse başına brüt

0.0877193TL temettü) ve kar dağıtım tarihinin 2 taksitte yapılması kararlaştırılmıştı. Buna göre hisse başına brüt

0.0438597TL’lik ilk temettü bugün (30 Haziran) ve 0.0438596TL’lik ikinci temettü ise 11 Aralık 2015 tarihinde

dağıtılacaktır.

Trakya Cam (TRKCM, EÜ, Fiyat:2.78TL, Piyasa Değeri TL2,054mn): Trakya Cam 3 Temmuz’da, %21.1 (156mn TL)

bedelsiz sermaye artırımı ile ödenmiş sermayesini 739mn TL’den 895mn TL’ye yükseltecek.

Sinpaş GYO (SNGYO, EP, Fiyat:0.76TL, Piyasa Değeri:TL456mn): Sinpaş GYO grup şirketi Seranit Granit dün

ortalama 0.76TL fiyatla 250,000 SNGYO hissesi satın aldı. Bu işlemle birlikte Seranit Granit toplam 6.3mn hisse alımı

yapmış olup, Sinpaş GYO sermayesindeki payı %1.05'e çıkmıştır.

Arçelik (ARCLK, EÜ, Fiyat:14.10TL, Piyasa Değeri TL9,528mn): Arçelik, iştirak yapısını sadeleştirmek amacıyla,

%50 paya sahip olduğu iştiraki Beko Plc’nin %50 hissesini (250,000 nominal değerli paylar), ana ortağı Temel

Ticaret’ten 67.5mn sterlin karşılığında satın aldı.

Tekfen Holding (TKFEN, EÜ, Fiyat:TL4.59, Piyasa Değeri:TL1,698): Meltem Berker ve Nilgün Şebnem Berker dün

4.59-4.60TL fiyat aralığında 150,000’er TKFEN hissesi satın aldılar.

Akfen Holding (AKFEN, EP, Fiyat:6.96TL, Piyasa Değeri TL1,823mn): Akfen Holding Mayıs ayı faaliyet

performanslarını açıkladı. Mersin Uluslararası Limanı’nda (MIP) Mayıs ayında elleçlenen konteyner hacmi yıllık bazda

%10 düşerek 124,498mn TEU’ya düşerken, konvansiyonel kargo hacmi aynı dönemde %16 düşerek 591,218mn ton

seviyesine inmiştir. TAV Havalimanları’nda Mayıs ayında toplam yolcu sayısı %12 arttı. IDO’da ise Mayıs 2014’te

toplam yolcu sayısı yıllık bazda %1 düşerken taşınan araç sayısı %4 artmıştır. Enerji segmentinde Mayıs ayında Akfen

HES’te üretilen elektrik hacmi artan kapasite ve artan su seviyeleri ile yıllık bazda %295 artmıştır. Akfen İnşaat’ın

Mayıs ayı başında 481mn ABD$ olan işyükü ay sonunda azalarak 468mn ABD$’ı seviyesine inmiştir.

Sinpaş GYO (SNGYO, EP, Fiyat:0.76TL, Piyasa Değeri TL456mn): Sinpaş GYO Genel Kurulu 2014 net karından

40mn TL nakit temettü dağıtımını onayladı. Kabul edilen tutar hisse başına 0.0666TL brüt nakit temettüye denk

gelmekte olup, nakit temettü en geç 30 Ekim 2015’te dağıtılacaktır. Dağıtım tarihi daha öne çekilebilecektir. Duyurulan

miktar %8.8 temettü verimine işaret etmektedir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

5

GÜNE BAŞLARKEN

30 Haziran 2015

SEKTÖR HABERLERİ

BDDK’nın açıklamış olduğu aylık verilere göre,

Sektörün Mayıs 2015 net karı 2,614mn TL olarak gerçekleşti. Bu rakam aylık bazda %63 artışa denk gelirken yıllık

bazda ise %5 artışa denk geliyor. Aylık bazda artışın en önemli nedeni net faiz ve komisyon gelirlerindeki artışlar ve

genel karşılık giderlerinde yaşanan aylık azalmadır. Önceki ayda swap maliyetlerinin artışından kaynaklı ticari

zararların normalize olması da aylık bazda karlılığı destekleyen bir unsur olmuştur. Böylece, bankacılık sektörünün

2Ç15 ortalama karı önceki çeyreğe göre %5.6 azalırken, geçtiğimiz yılın ikinci çeyreğine göre ise azalma %8 olarak

gerçekleşmiştir.

Sektörün yılın ilk 5 ayında net karı 10.9mlr TL oldu. Bu rakam yıllık bazda %8 artışa denk gelirken aynı dönemde

sektörün özkaynak karlılığı %11.1 oldu. (2014:%11.6)

Aylık bazda net faiz marjının 27 baz puan artarak %4.3 olarak gerçekleştiğini görüyoruz. Marj artışının en önemli

nedenleri; TÜFEX kaynaklı olarak TL bazlı menkul kıymet getirilerindeki 1.6 puanlık artış ve TL kredi mevduat

makasındaki yaklaşık 14 baz puan iyileşmedir.

Aktif kalitesi tarafında ise özel risk maliyeti aylık bazda 5baz puan azalarak 107 baz puan olarak gerçekleşti.

Sektörün Mayıs 2015 itibarıyla sermaye yeterlilik oranı %15.3 seviyesindedir. Sermaye yeterliliğinde yıl başına göre

kur kaynaklı yaklaşık 1 puanlık gerileme görüyoruz.

Kümüle

Gelir Tablosu (mn TL)

05 14

04 15

05 15

Değişim

(Aylık)

Değişim

(Yıllık)

05 14

05 15

Değişim

(Yıllık)

Net Faiz Gelirleri

5,552

6,077

6,562

8%

18%

24,663

30,020

22%

Komisyon Gelirleri

1,725

1,688

1,747

3%

1%

8,152

8,796

8%

Ticari İşlemler Karı

-393

-861

-26

n.m.

n.m.

-1,170

-1,350

n.m.

Temettü Gelirleri

180

447

59

-87%

-67%

1,170

1,054

-10%

Diğer Gelirler

1,061

796

782

-2%

-26%

4,810

5,074

5%

Toplam Gelirler

8,126

8,146

9,124

12%

12%

37,625

43,594

16%

Faaliyet Giderleri

3,487

4,174

4,126

-1%

18%

17,222

19,886

15%

Karşılıklar Öncesi Kar

4,639

3,972

4,998

26%

8%

20,403

23,708

16%

Karşılıklar

1,540

1,959

1,789

-9%

16%

7,786

9,933

28%

Vergi Öncesi Kar

3,099

2,013

3,209

59%

4%

12,617

13,775

9%

620

408

595

46%

-4%

2,512

2,855

14%

2,479

1,605

2,614

63%

5%

10,105

10,920

8%

Vergi

Net Kar

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

6

GÜNE BAŞLARKEN

30 Haziran 2015

KURUMSAL İŞLEMLER

Serm aye Artırım ı

30.06.2015

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

Hisse

Başına

Brüt (TL)

0.75

0.14

0.14

0.04

0.04

0.04

0.60

0.05

0.15

0.01

0.18

0.05

0.81

0.35

0.40

0.12

0.24

0.72

0.04

0.04

0.04

0.51

0.45

0.16

0.01

0.61

0.01

Şirket

BIST Kodu

Tarih

Borusan Yat. Paz.

BRYAT

30.06.2015

Sarkuysan

SARKY

30.06.2015

Borusan Boru

BRSAN

30.06.2015

Kardemir (A)

KRDMA

30.06.2015

Kardemir (B)

KRDMB

30.06.2015

Kardemir (D)

KRDMD

30.06.2015

Do & Co Aktiengesellschaft DOCO

06.07.2015

Lokman Hekim

LKMNH

13.07.2015

Gubre Fabrikalari

GUBRF

31.07.2015

Anel Elektrik

ANELE

24.08.2015

Akmerkez G.M.Y.O.

AKMGY

15.09.2015

Bak Ambalaj

BAKAB

15.09.2015

Pinar Sut

PNSUT

30.09.2015

Pergamon Status

PSDTC

30.09.2015

Bim Birlesik Magazalar

BIMAS

21.10.2015

Saf G.M.Y.O.

SAFGY

30.10.2015

Hektas

HEKTS

27.11.2015

Aslan Cimento

ASLAN

10.12.2015

Kardemir (A)

KRDMA

11.12.2015

Kardemir (B)

KRDMB

11.12.2015

Kardemir (D)

KRDMD

11.12.2015

Mardin Cimento

MRDIN

15.12.2015

Unye Cimento

UNYEC

15.12.2015

Bolu Cimento

BOLUC

15.12.2015

Emek Elektrik

EMKEL

21.12.2015

Park Elek. Madencilik

PRKME

31.12.2015

Emek Elektrik

EMKEL

21.06.2016

Turcas Petrol

TRCAS

29.06.2015

Trakya Cam

TRKCM

03.07.2015

Afyon Cimento

AFYON

22.06.2015-06.07.2015

Is G.M.Y.O.

ISGYO

Is Yatirim

ISMEN

Karsusan Karadeniz Su Urunleri

KRSAN

Ozak G.M.Y.O.

OZKGY

Sanko Pazarlama

SANKO

Sise Cam

SISE

Soda Sanayii

SODA

Temapol Polimer Plastik

TMPOL

ARAŞTIRMA

Brüt

Tem ettü

Verim i

3%

4%

2%

2%

2%

3%

0%

2%

2%

1%

1%

2%

4%

4%

1%

11%

9%

1%

2%

2%

3%

12%

11%

3%

1%

17%

1%

Bedelli

(%)

3233

155

Bedelsiz Mevcut Serm aye (m n Kapanış

(%)

TL)

(TL)

28.1

26.10

100.0

3.21

141.8

6.45

240.3

2.12

119.5

2.20

780.2

1.61

9.7

251.00

24.0

2.35

334.0

7.01

110.0

1.01

37.3

17.70

36.0

2.40

45.0

21.90

4.5

9.60

303.6

47.40

886.6

1.08

75.9

2.66

73.0

49.00

240.3

2.12

119.5

2.20

780.2

1.61

109.5

4.23

123.6

4.24

143.2

4.91

24.3

1.15

148.9

3.59

24.3

1.15

20

270.0

1.71

21.1

739.0

2.78

100.0

15.00

746.0

1.65

355.0

1.09

4.9

6.39

157.0

2.79

38.03

50.0

3.47

1700.0

3.50

503.0

5.91

170

5.3

11.80

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

Referans

Fiyat (TL)

25.25

3.09

6.32

2.09

2.17

1.59

7

GÜNE BAŞLARKEN

30 Haziran 2015

TAVSİYE LİSTESİ

29.06.2015

Hisse

Temel Kapanış

Özkaynak Get.

Piyasa Değeri

(TL)

Hedef

Fiyat*

Artış

Tavsiye

Potansiyeli

(mn ABD$)

Ort.

Hacim**

2015T

EÜ

EÜ

EÜ

EÜ

EP

EÜ

7.77

8.38

12.20

5.71

4.30

3.98

1.71

9.50

19.55

7.25

6.25

5.75

2.14

22%

60%

27%

45%

45%

25%

11,570

13,102

5,677

9,565

4,002

6,441

1,114

86.9

330.2

126.7

88.9

115.9

39.5

2.6

7.6

9.3

5.5

7.6

6.0

9.1

7.2

6.3

7.7

4.7

6.2

5.4

7.0

6.8

0.91

1.20

0.82

0.87

0.69

0.85

1.15

0.82

1.09

0.71

0.78

0.63

0.77

1.02

13.6%

13.4%

15.9%

13.5%

12.1%

9.7%

17.3%

EÜ

EÜ

5.50

45.75

6.35

60.00

15%

31%

839

609

0.2

0.8

18.8

14.9

14.9

11.8

3.36

4.15

3.01

3.48

18.6% 21.3%

30.3% 32.1%

F/K

F/DD

2016T 2015T 2016T 2015T 2016T

FİNANSAL

Bankalar

Akbank

Garanti Bankası

Halk Bankası

İş Bankası

Vakıfbank

YKB

TSKB

Sigorta ve Emeklilik

Anadolu Hayat

Avivasa

Banks

AKBNK

GARAN

HALKB

ISCTR

VAKBN

YKBNK

TSKB

Banks

ANHYT

AVISA

Hisse

Holdingler

Akfen Holding

Doğan Holding

Koç Holding

Sabancı Holding

Şişe Cam

AKFEN

DOHOL

KCHOL

SAHOL

SISE

Hisse

GYO

Emlak GYO

İş GYO

Sinpaş GYO

Torunlar GYO

EKGYO

ISGYO

SNGYO

TRGYO

Hisse

SANAYİ

Adana Çimento

Anadolu Efes

Akçansa

Ak Enerji

Aksa Enerji

Anadolu Cam

Anel Elektrik

Arçelik

Aselsan

Aygaz

Bağfaş

Banvit

BİM

Bizim Toptan

Brisa

Bolu Çimento

Coca-Cola İçecek

Çimsa

Doğuş Otomotiv

Enka İnşaat

Ereğli Demir Çelik

Ford Otosan

Gübretaş

Indeks

Kardemir (D)

Mardin Çimento

Migros

Otokar

Petkim

Pegasus

Soda Sanayii

Tat Konserve

TAV Havalimanları

Tekfen Holding

Turkcell

Türk Hava Yolları

Tümosan

Tofaş

Trakya Cam

Türk Telekom

Türk Traktör

Tüpraş

Ülker

Ünye Çimento

ADANA

AEFES

AKCNS

AKENR

AKSEN

ANACM

ANELE

ARCLK

ASELS

AYGAZ

BAGFS

BANVT

BIMAS

BIZIM

BRISA

BOLUC

CCOLA

CIMSA

DOAS

ENKAI

EREGL

FROTO

GUBRF

INDES

KRDMD

MRDIN

MGROS

OTKAR

PETKM

PGSUS

SODA

TATGD

TAVHL

TKFEN

TCELL

THYAO

TMSN

TOASO

TRKCM

TTKOM

TTRAK

TUPRS

ULKER

UNYEC

BİST-100

XU100

Temel Kapanış

Tavsiye

(TL)

EP

GG

EP

EÜ

EP

6.96

0.60

12.30

10.00

3.50

Temel Kapanış

Tavsiye

(TL)

EÜ

EÜ

EP

EÜ

2.73

1.65

0.76

3.45

Hedef

Fiyat*

Artış

Piyasa Değeri

Ort.

Hacim**

Potansiyeli (mn ABD$)

7.15

13.90

11.90

3.70

Hedef

Fiyat*

3%

13%

19%

6%

679

585

11,611

7,596

2,215

0.6

5.8

25.2

24.4

4.7

Artış

Piyasa Değeri

Ort.

Hacim**

Potansiyeli (mn ABD$)

3.90

1.81

1.10

4.30

43%

9%

45%

25%

3,862

458

170

642

38.9

2.7

1.5

1.5

Ort.

Artış

Piyasa Değeri

Hacim**

Potansiyeli (mn ABD$)

F/K

2015T 2016T

18.0

12.8

8.3

9.9

16.7

10.5

7.2

8.3

Düz. NAD

(mnTL)

Düz. NAD

prim / iskonto

2,855

32,267

30,400

6,752

-36%

-3%

-33%

-12%

F/K

FD/FVAÖK

2015T 2016T 2015T 2016T

7.8

17.6

2.8

6.9

8.0

2.7

14.0%

14.9%

16.2%

13.2%

12.2%

11.5%

15.9%

7.1

14.0

29.0

13.1

F/DD

Trailing

6.3

7.9

22.4

6.7

FD/FVAÖK

1.2

1.0

0.4

0.5

FD/Satış

Temel Kapanış

Tavsiye

(TL)

Hedef

Fiyat*

EA

EP

EP

EP

EÜ

EÜ

GG

EÜ

EP

EÜ

EP

EÜ

EP

EP

EÜ

EP

EÜ

EÜ

EÜ

EP

EÜ

EP

EÜ

EP

EA

EÜ

EP

EP

EÜ

EP

EP

EÜ

EÜ

EP

EÜ

GG

EP

EÜ

Not Yok

EP

EÜ

EÜ

EP

6.63

23.95

15.65

0.94

2.80

1.97

1.01

14.10

13.95

10.00

13.20

2.48

47.40

12.70

8.82

4.91

43.40

15.10

15.65

5.06

4.35

34.80

7.01

5.59

1.61

4.23

20.85

84.90

4.04

24.55

5.91

6.53

22.25

4.59

12.25

8.84

6.79

17.80

2.78

6.95

68.55

66.95

18.25

4.24

7.20

27.54

18.70

1.60

3.80

2.50

17.18

13.87

11.37

15.85

3.70

52.20

19.35

9.50

6.70

59.50

19.30

6.06

4.80

33.43

7.36

7.50

2.20

5.01

26.70

71.70

4.32

31.65

6.02

4.90

24.20

6.89

13.95

11.25

16.73

3.93

82.00

77.20

21.30

5.36

9%

15%

20%

70%

36%

27%

22%

-1%

14%

20%

49%

10%

52%

8%

36%

37%

28%

20%

10%

-4%

5%

34%

37%

18%

28%

-16%

7%

29%

2%

-25%

9%

50%

14%

27%

-6%

41%

20%

15%

17%

26%

218

5,279

1,115

255

639

326

41

3,547

2,597

1,117

221

92

5,357

189

1,002

262

4,110

759

1,282

7,535

5,668

4,546

872

117

468

172

1,382

759

1,504

935

1,107

331

3,009

632

10,032

4,541

291

3,313

765

9,055

1,362

6,241

2,323

195

0.4

2.4

1.1

2.7

4.5

1.6

0.8

8.5

4.5

1.1

4.4

0.6

14.3

2.6

1.9

0.7

4.6

1.1

4.1

10.3

21.5

4.9

3.4

0.4

27.5

0.3

5.3

15.8

10.6

16.9

1.9

2.3

8.0

16.9

42.1

95.4

26.5

8.5

3.5

8.9

2.3

26.9

5.4

0.1

12.7

8.6

23.1

11.5

12.1

7.6

13.3

17.0

9.3

19.8

6.5

25.4

23.1

14.1

8.2

19.0

9.6

12.3

11.7

17.5

11.3

8.9

5.4

8.2

30.2

21.2

24.8

13.2

10.0

26.1

11.7

7.7

14.1

6.8

16.6

12.0

9.2

12.7

11.1

27.4

7.5

11.2

9.3

18.4

10.4

52.2

10.7

8.2

5.3

12.1

11.9

9.4

13.1

4.4

20.9

16.9

12.8

6.6

15.8

9.8

11.8

11.5

13.1

10.5

7.4

4.8

7.4

22.0

24.0

19.1

9.0

8.8

19.7

10.3

6.9

11.6

7.4

13.9

10.0

7.8

11.4

9.1

22.0

6.7

9.6

7.4

8.8

7.8

12.5

9.0

5.1

7.0

8.4

12.5

8.1

12.7

5.5

16.6

6.6

10.9

6.0

10.5

6.7

14.7

6.8

10.0

4.3

8.6

5.0

5.9

9.6

13.3

10.5

8.0

6.5

14.5

7.5

4.5

5.7

7.7

10.9

7.7

5.1

10.3

8.1

17.2

5.3

8.0

7.5

7.7

7.2

10.1

7.4

4.7

6.5

7.7

10.7

7.9

9.4

4.5

13.6

5.7

9.9

5.3

8.8

6.2

6.0

6.5

8.1

3.9

7.3

4.5

5.5

8.6

14.1

8.3

6.3

5.7

12.8

7.1

4.5

5.4

6.7

9.2

5.9

4.6

9.2

6.9

14.3

5.0

6.9

2.2

1.5

2.1

2.0

1.5

0.9

0.6

0.9

2.4

0.5

1.6

0.4

0.8

0.2

1.9

2.0

1.8

1.9

0.9

1.3

1.1

0.7

0.2

1.2

1.8

0.6

1.7

0.7

0.8

1.5

1.0

3.4

0.4

1.8

0.9

1.6

1.2

1.0

1.5

0.6

2.1

1.6

1.2

2.2

1.4

1.9

1.7

1.4

0.9

0.6

0.8

2.0

0.4

1.2

0.3

0.7

0.2

1.8

1.6

1.6

1.7

1.0

1.3

1.0

0.7

0.2

1.0

1.7

0.5

1.8

0.7

0.7

1.4

0.9

3.2

0.3

1.7

0.8

1.4

1.0

0.9

1.4

0.5

1.8

1.5

81,756

98,859

21%

188,923

1,577

10.5

9.1

8.0

6.9

1.1

1.0

F/K

2015T

2016T 2015T 2016T 2015T 2016T

*: 12 Aylık, **: 6 aylık, (mn ABD$), GG: Gözden Geçiriliyor

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

8

GÜNE BAŞLARKEN

30 Haziran 2015

ENDEKS DEĞİŞİKLİĞİ

BIST 100 ENDEKSİ

ALINACAK PAYLAR

1. KORDSA GLOBAL

2. DEVA HOLDİNG

3. ALCATEL LUCENT TELETAŞ

ÇIKARILACAK PAYLAR

1. MENDERES TEKSTİL

2. ŞEKERBANK

3. ANADOLU ISUZU

YEDEK PAYLAR

1. NET HOLDİNG

2. TESCO KİPA

3. DO-CO

4. BİMEKS

5. BOLU ÇİMENTO

BIST 50 ENDEKSİ

ALINACAK PAYLAR

1. İPEK DOĞAL ENERJİ

2. SASA POLYESTER

3. İŞ GMYO

ÇIKARILACAK PAYLAR

1. AVİVASA EMEKLİLİK HAYAT

2. BRİSA

3. BEŞİKTAŞ FUTBOL YAT.

YEDEK PAYLAR

1. KORDSA GLOBAL

2. TÜRK TRAKTÖR

3. ALARKO HOLDİNG

BIST 30 ENDEKSİ

ALINACAK PAYLAR

---

ÇIKARILACAK PAYLAR

---

YEDEK PAYLAR

1. COCA COLA İÇECEK

2. ASELSAN

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

9

GÜNE BAŞLARKEN

30 Haziran 2015

VERİ AKIŞI

30 Haziran Salı

İlk ve İkinci Tur Meclis Başkanlığı Oylaması

Yunanistan’ın IMF’ye yaklaşık €1.6 milyar Borç Ödemesi Bulunuyor

İran ve P5+1’in Nükleer Müzakereler için Son Günü

09:45 – Fransa ÜFE (Aylık) (Mayıs) – Önceki Veri: -%0.4 / Beklenti: m.d.

10:00 – Türkiye Dış Ticaret Dengesi (Mayıs) – Önceki Veri: -4.97mlr / Beklenti: -6.60mlr

10:55 – Almanya İşsizlik Oranı (Haziran) – Önceki Veri: %6.4 / Beklenti: %6.4

11:30 – İngiltere GSYH (Çeyreklik) (1. Çeyrek) – Önceki Veri: %0.3 / Beklenti: %0.4

11:30 - İngiltere GSYH (Yıllık) (1. Çeyrek) – Önceki Veri: %2.4 / Beklenti: %2.5

12:00 – AB İşsizlik Oranı (Mayıs) – Önceki Veri: %11.1 / Beklenti: %11.1

12:00 – AB TÜFE Beklentisi (Yıllık) (Haziran) – Önceki Veri: m.d. / Beklenti: %0.2

12:00 – AB Çekirdek TÜFE (Yıllık) (Haziran) – Önceki Veri: %0.9 / Beklenti: %0.8

16:45 – ABD Chicago PMI (Haziran) – Önceki Veri: 46.2 / Beklenti: 50.0

17:00 – ABD Tüketici Güven Endeksi (Haziran) – Önceki Veri: 95.4 / Beklenti: 96.8

1 Temmuz Çarşamba

Üçüncü ve Dördüncü Tur Meclis Başkanlığı Oylaması

İngiltere Başbakanı Parlamento’nun Sorularını Yanıtlayacak.

02:50 – Japonya BOJ Tankan Raporu (Çeyreklik) (1. Çeyrek)

04:00 – Çin İmalat PMI (Haziran) – Önceki Veri: 50.2 / Beklenti: 50.4

04:35 – Japonya Markit İmalat PMI (Haziran) – Önceki Veri: 49.9 / Beklenti: m.d.

04:45 – Çin HSBC İmalat PMI (Haziran) – Önceki Veri: 49.6 / Beklenti: 49.6

10:00 – Türkiye HSBC İmalat PMI (Haziran) – Önceki Veri: 50.2 / Beklenti: 49.8

10:50 – Fransa Markit İmalat PMI ( Haziran) – Önceki Veri: 50.5 / Beklenti: 50.5

10:55 – Almanya Markit İmalat PMI (Haziran) – Önceki Veri: 51.9 / Beklenti: 51.9

11:00 – AB Markit İmalat PMI (Haziran) – Önceki Veri: 52.5 / Beklenti: 52.5

11:30 – İngiltere Markit İmalat PMI (MA) (Haziran) – Önceki Veri: 52.0 / Beklenti: 52.5

14:00 – ABD MBA Mortgage Başvuruları (26 Haziran) – Önceki Veri: %1.6 / Beklenti: m.d.

15:15 – ABD ADP İstihdam Değişikiği (Haziran) – Önceki Veri: 201bin / Beklenti: 210bin

16:45 – ABD Markit İmalat PMI (Haziran) – Önceki Veri: 53.4 / Beklenti: 53.4

17:00 – ABD ISM İmalat (Haziran) – Önceki Veri: 52.8 / Beklenti: 53.1

17:30 – ABD DOE Ham Petrol Stokları (26 Haziran) – Önceki Veri: 4934bin / Beklenti: m.d.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

10

GÜNE BAŞLARKEN

30 Haziran 2015

UYARI NOTU

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel

sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk

ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım

kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece

GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve

yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca,

Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce

hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye

özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda

kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: arastirma@garanti.com.tr

Tavsiye Tanımları

EÜ

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir.

EP

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir.

EA

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

11