Pazartesi, 5 Mayıs 2014

advertisement

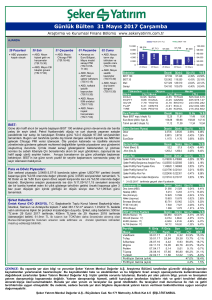

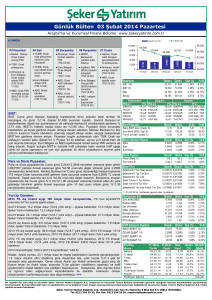

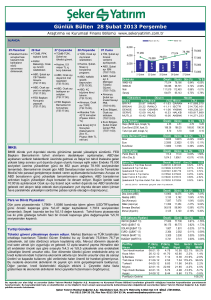

Ziraat Yatırım Makroekonomik Ajanda TSİ Bayrak Ülke Pazartesi, 5 Mayıs 2014 Veri / Dönemi Önceki Beklenti Bora Tamer Yılmaz btyilmaz@ziraatyatirim.com.tr Yorum TCMB son enflasyon raporunda enflasyon tahminini %7,6 oranına yükseltti. TCMB enflasyon tahminlerini iki yönde ıskalayabilmekte. Bu nedenle biz %7,3 oranındaki tahminimizi korumaktayız. 10% 10:00 Türkiye TÜFE Nisan %8,4 YoY %8,9 YoY Bu sene yıl sonunda enflasyon oranını önceki yıllarda tecrübe ettiğimiz gıda fiyatlarındaki oynaklık yerine Türk Lirası’nın ne kadar değer kazanacağı belirleyebilir. 2.60 8% 2.40 2.20 6% 2.00 4% 1.80 1.60 2% 0% 2007 Çekirdek Enflasyon Sepet Kur (sağ eksen) 2008 2009 2010 2011 2012 1.40 1.20 2013 Euro Bölgesi’nde üretici fiyatlarındaki gelişmeleri girdi maliyetleri kadar talep koşulları da belirlemekte. Ekonomik toparlanmanın zamana yaygın gerçekleşmesi çıktı açığının IMF tahminlerine göre 2019 yılına kadar süreceğine işaret ediyor. Dünya genelinde seyreden dez-enflasyonist dinamikler Euro Bölgesi’nde bu kadarla sınırlı kalmayarak “deflasyonist” risklere neden olmakta. Talep yetersizliğinde Avrupa Merkez Bakası ince bir çizgide manevralar yapmakta. Euro Bölgesi Enflasyon 5,000 10% 8% 12:00 Euro Bölgesi ÜFE Mart %-1,7 YoY %-1,7 YoY 6% 4,000 4% 2% 3,000 0% -2% -4% 2,000 -6% Metal Fiyatları ÜFE Çıktı Açığı -8% 1,000 -10% 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Diğer: Avustralya (TSİ 04:30) Konut Ruhsatları. Çin (TSİ 04:45) HSBC İmalat PMI. Rusya (TSİ 08:00) HSBC İmalat PMI. Macaristan (TSİ 10:00) Dış Ticaret Dengesi. İsveç (TSİ 10:30) Sınai ve Hizmet Üretim Endeksleri. Euro Bölgesi (TSİ 11:30) Sentix Yatırımcı Güven Endeksi. Güney Afrika (TSİ 12:00) Kagiso İmalat PMI, (TSİ 12:30) İşsizlik Oranı. ABD (TSİ 17:00) ISM İmalat Dışı. Ziraat Yatırım Makroekonomik Ajanda TSİ 12:00 15:30 16:00 Bayrak Ülke Euro Bölgesi ABD Meksika Salı, 6 Mayıs 2014 Veri / Dönemi Perakende Satışlar Mart Ticaret Dengesi Mart Tüketici Güven Endeksi Nisan Önceki %0,8 YoY -42,3 USD myr 88,8 Beklenti %1,0 YoY -40,0 USD myr 89,8 Yorum Euro Bölgesi’nde güven endeksleri güçlü seyirlerini sürdürmekte. Özellikle tüketici güvenindeki artışın gecikmeli açıklanan perakende satışlara yansıması beklenebilir. Talep koşullarındaki iyileşme kriz öncesi seviyelere ne kadar hızlı dönebilirse “deflasyon” riski de aynı oranda azalacaktır. Kriz öncesinde %1,9 oranındaki ortalama yıllık artış kriz sonrasında -%1 oranına kadar kötüleşti. Toparlanma zaman almakta! Küresel dengelenmenin ilk işaretleri ABD ve Çin ticaret dinamiklerinde belirmekte. ABD’nin arz tarafından Çin’in ise talep tarafından ekonomilerini sürdürmeleri gerekiyor. Geçtiğimiz yıl ekonomi yavaşlarken yapısal reformları tamamlamayı başaran Meksika bu seneye olumlu bir başlangıç yaptı. Ekonominin hem arz hem talep tarafı güç kazanmakta. 400 200 Arz fazlası 0 Talep fazlası -200 -400 -600 -800 12 aylık toplam Çin ABD -1000 2002 2004 2006 2008 2010 2012 105 2014 10% 5% 95 0% -5% 85 -10% Tüketici Güveni 75 2008 Sınai Üretim (YoY) 2009 2010 2011 2012 2013 Merkez Bankası Alarmı: Avustralya (TSİ 07:30) Faiz Kararı. Bu ayki toplantıda kurmayların “nötr” duruşla faiz oranını %2,50’de sabit tutmaları mümkün. PMI Günü! Nisan ayı için nihai PMI Hizmet endeksleri Hindistan, Euro Bölgesi ülkeler, İngiltere ve Brezilya için açıklanıyor olacak. -15% 2014 Ziraat Yatırım Makroekonomik Ajanda TSİ 09:00 09:45 Bayrak Ülke Almanya Fransa Çarşamba, 7 Mayıs 2014 Veri / Dönemi Fabrika Siparişleri Mart Sınai Üretim Mart Önceki %6,1 YoY %-0,8 YoY Beklenti %4,3 YoY %0,5 YoY Yorum Almanya sanayisi bu yıl işlemeye devam ediyor. Yılın ikinci çeyreğinde momentumun korunması Türkiye’nin %4 ile uyumlu büyüme trendi için yeterli olacaktır. 30% 50% 20% 30% 10% 10% 0% -10% -10% Türkiye Sınai Üretim (1 çeyrek gecikmeli) Almanya Fabrika Siparişleri -20% -30% -30% -50% 2006 2007 2008 2009 2010 2011 2012 2013 2014 Fransa’da son iki aydır PMI verileri üretimde önemli artışlara işaret etmekte. Resmi verinin PMI değerlerini teyit edip etmediği takip edilecek. ABD’de öne çıkan iki tartışma konusundan birisi kısa dönem işsizlik oranındaki gelişmelerin enflasyonist baskı oluşturup oluşturmayacağı. Kriz sonrası süreçte ücretler yatay eğilim çizmekte. Bu haftanın öne çıkan sürpriz verisi verimlilik artışı olabilir! 280 125 TÜFE 230 15:30 ABD Verimlilik Birim Maliyet Ücretler Ücret Trendi 115 105 95 %-0,1 %2,7 180 85 75 130 65 55 80 45 35 30 25 1970 1974 1978 1982 1986 1990 1994 1998 2002 2006 2010 2014 Merkez Bankası Alarmı! Polonya Faiz Kararı. Otoritelerin faizi %2,5 oranında sabit tutması bekleniyor. Çek Cumhuriyeti (TSİ 14:00) Para Politikası Kurulu. ABD / FED (TSİ 17:00) Başkan Yellen, Meclis Ekonomi Komisyonu’nu bilgilendirecek. Diğer: Yeni Zelanda (TSİ 01:45) İşsizlik Oranı. Avustralya (TSİ 04:30) Perakende Satışlar. Çin (TSİ 04:45) HSBC Hizmet PMI. İsviçre (TSİ 08:45) İşsizlik Oranı. Çek Cumhuriyeti (TSİ 10:00) Perakende Satışlar, Sınai Üretim. ABD (TSİ 14:00) MBA Mortgage Başvuruları. Brezilya (TSİ 15:00) Sınai Üretim. Kanada (TSİ 15:30) Konut Ruhsatları. Ziraat Yatırım Makroekonomik Ajanda TSİ ? 10:00 Bayrak Ülke Çin Türkiye Perşembe, 8 Mayıs 2014 Veri / Dönemi Dış Ticaret Dengesi Nisan Sınai Üretim Mart Önceki 7,7 USD myr %-0,1 MoM Beklenti Yorum 18,8 USD myr Yılın ilk iki ayında takvim etkisiyle gerileyen dış ticaret Mart ayında beklendiği gibi toparlandı. Değer kaybeden kurun dış ticarete katkı yapması da muhtemel. Hacim kadar dış ticaretin yapısı da belirleyici olacaktır. %-0,5 MoM 50 40 30 20 10 0 -10 -20 -30 Dış Ticaret (USD milyar) -40 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Ekonominin arz 8% tarafı %4 büyüme 6% trendi ile uyumlu seyretmekte. Sınai 4% Üretim serisinin 2% oynak yapısı 0% nedeniyle aylık -2% bazda gerileme istatistiksel olarak -4% sağlıklı olacaktır. -6% Mevsim ve Takvim Etkisinden Arındırılmış Sınai… ±2 Standart Sapma TCMB’nin ticari -8% kredileri canlı tutan 2006 2007 2008 2009 2010 2011 2012 2013 2014 politikası ve Euro Bölgesi gelişmeler sınai üretim için olumlu. Merkez Bankası Alarmı! Norveç (TSİ 11:00) Faiz Kararı. Norveç’te para politikasının %1,50 politika faizinde sabit tutulması mümkün. İngiltere / BoE (TSİ 14:00) Bu ayki toplantı da geçen ayki gibi etkisiz. 14 Mayıs Enflasyon Raporu piyasa tarafından beklenmekte. Euro Bölgesi / ECB (TSİ 14:45) Şahinler güçlenen PMI verilerini ve tahminen Kredi Anketi’ndeki olumlu gelişmeleri öne çıkararak yeni bir adım atılmaması gerektiğini savunacaklardır. Zira Euro Bölgesi’nde konut kredilerindeki artış ekonomik büyümeyi bir çeyrek önden takip ederken diğer krediler ekonomiyi bir çeyrek geriden takip etmekte. Enflasyon beklentilerinin yüksek olması otoritelerin parasal genişleme hamlesinin önündeki en önemli engel. Negatif faiz ya da politika faizinin 10 baz puana indirimi ilk aşamada devreye girebilir. Ardından özel sektör tahvillerine yönelik bir program açıklanabilir.Piyasa Haziran ayı yeni tahminler öncesi bu ay kurmayların pas geçmesini beklemekte. Endonezya Faiz Kararı. Banka’nın geçtiğimiz sene gerçekleştirdiği sıkılaştırmadan herhangi değişiklik yapması beklenmiyor. Diğer: Avustralya (TSİ 04:30) İstihdam. Almanya (TSİ 09:00) Sınai Üretim. Macaristan (TSİ 10:00) Sınai Üretim, Dış Ticaret Dengesi. İsviçre (TSİ 10:15) TÜFE. Norveç (TSİ 11:00) Sınai Üretim. ABD (TSİ 15:30) İlk İşsizlik Başvuruları. Meksika (TSİ 16:00) TÜFE. Ziraat Yatırım Makroekonomik Ajanda TSİ 04:30 09:00 11:30 Bayrak Ülke Çin Almanya İngiltere Cuma, 9 Mayıs 2014 Veri / Dönemi TÜFE Nisan Dış Ticaret Dengesi Mart Sınai Üretim Mart Önceki %2,4 YoY 16,3 EUR myr %2,7 YoY Beklenti %2,1 YoY 17,4 EUR myr %2,4 YoY Yorum Dünya’daki dez- 14% enflasyonist 12% dalganın başladığı yer 10% Çin. Atıl kapasite 8% fiyatları 6% baskılamakta. 4% Buna karşın “tam 2% istihdam” 0% hedefinin tüketici -2% fiyatlarına nasıl -4% etki edeceği 2000 önemli olacaktır. Büyüme 2002 2004 Enflasyon 2006 2008 2010 2012 2014 Alman ekonomisinin de Çin gibi iç tüketimi artırması için uluslararası camia baskı uygulamakta. Özellikle gelirlerin artmıyor olması Alman ekonomisinin geleceğine yönelik bir risk unsuru. İngiliz ekonomisi dengeli toparlanmasını sürdürmekte. Güçlü Sterling ihracatta istenen toparlanmayı engelliyor gibi gözükse de hizmet sektöründeki ihracat eğilimi geleceğe yönelik pozitif gelişme. 25% 6% 20% 4% 2% 15% 0% 10% -2% 5% -4% 0% -6% -8% -5% -10% -15% 2008 İhracat (YoY) -10% Sınai Üretim (YoY, sağ eksen) -12% -14% 2009 2010 2011 2012 2013 2014 Merkez Bankası Alarmı! Güney Kore (TSİ 04:00) Faiz Kararı. Geçtiğimiz ay göreve başlayan Lee Ju-yeol “şahin” mesajlar vermişti. Banka’nın bir süre daha faizi %2,50 oranında sabit tutup yılın son döneminde sıkılaştırma adımları atması muhtemel. Meksika (TSİ 17:00) Toplantı Tutanakları. Diğer: Fransa (TSİ 09:45) Bütçe Dengesi. Norveç (TSİ 11:00) ÜFE / TÜFE. İtalya (TSİ 11:00) Sınai Üretim. Kanada (TSİ 15:30) İşsizlik Oranı. ABD (TSİ 17:00) JOLTS İş İlanları, Toptan Satış Envanterleri. Ziraat Yatırım Makroekonomik Ajanda Çekince Dikkat: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. ZİRAAT YATIRIM MENKUL DEĞERLER A.Ş. Araştırma e-mail: ARASTIRMA@ziraatyatirim.com.tr Genel Müdürlük Pazarlama Levent Çarşı Cad. Emlak Pasajı Kat 1, 34330 Levent – İstanbul +90 212 339 8080 / info@ziraatyatirim.com.tr Şubeler Merkez Şube +90 212 514 0044 Ankara Şubesi +90 312 466 8610 Kadıköy Şubesi +90 216 360 3070 İzmir Şubesi +90 232 489 6300 Yatırım Merkezleri Adana Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Adana Şubesi +90 322 352 1111 Beşiktaş Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Beşiktaş Şubesi +90 212 259 0712 Galleria Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Galeria Şubesi +90 212 559 3254 Samsun Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Samsun Şubesi +90 362 432 0873 Antalya Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Antalya Şubesi +90 242 312 3600 Bursa Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Ulucami Şubesi +90 224 220 4242 Karşıyaka Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Karşıyaka Şubesi +90 232 369 4833 Ataşehir Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Ataşehir Şubesi +90 216 455 7108 Denizli Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Denizli Şubesi +90 258 261 2493 Kayseri Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Uğurevler Şubesi +90 352 245 0039 Balıkesir Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Balıkesir Şubesi +90 266 239 1045 Diyarbakır Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Diyarbakır Şubesi +90 412 224 0429 Kocaeli Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Kocaeli Şubesi +90 262 321 9110 İrtibat Büroları Trabzon İrtibat Bürosu Çarşı Mah. K.Maraş Cad. Emek Apt. No:47 D:2 +90 462 323 0198 Müşteri Hizmetleri Merkezi 44 44 979 Yurt çapındaki tüm T.C. Ziraat Bankası A.Ş. Şubeleri Bandırma Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Bandırma Şubesi +90 266 713 0995 Eskişehir Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Porsuk Şubesi (Ek Şube) +90 222 221 8202 Nazilli Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Nazilli Şubesi +90 256 313 1314