araştırma - Garanti Yatırım

advertisement

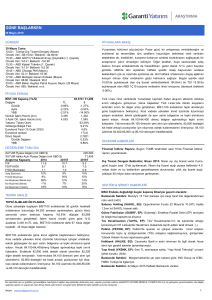

ARAŞTIRMA GÜNE BAŞLARKEN 30 Ekim 2015 GÜNDEM PİYASALARA BAKIŞ 30 Ekim Cuma Japonya BoJ Para Politikası Kararı Finans Dışı Şirketlerin Konsolide Olmayan Bilançoları Son Gün 10:00 – Türkiye Dış Ticaret Dengesi (Eylül) – Önceki Veri: -4.89 milyar $ / Beklenti: -4.00 milyar $ 13:00 – AB TÜFE (Yıllık) (Ekim) Önceki Veri: -%0.1 / Beklenti: %0.0 15:30 – ABD Kişisel Harcamalar Çekirdek Fiyat Endeksi (Aylık) (Eylül) – Önceki Veri: %0.1 / Beklenti: %0.2 15:30 – ABD Kişisel Harcamalar Çekirdek Fiyat Endeksi (Yıllık) (Eylül) – Önceki Veri: %1.3 / Beklenti: %1.4 15:30 – ABD İstihdam Maliyet Endeksi (3. Çeyrek) – Önceki Veri: %0.2 / Beklenti: %0.6 17:00 – ABD Michigan Üniversitesi Duyarlılık Endeksi (Ekim) – Önceki PİYASA EKRANI BİST-100 Kapanış (TL/$) Değişim Günlük Aylık YBB Günlük İşlem Hacmi (mn) 3 Aylık Ort. İşlem Hacmi (mn) Yabancı Takas Oranı Gösterge Bileşik Faiz Eurobond Faizi (15 Ocak 2030) Eurobond spread Döviz Sepeti Günlük Değişim YBB TL -0.16% 7.29% -8.38% 1,310 3,148 78,536 / 27,135 $ -0.16% 12.93% -26.34% 453 1,080 65.42% 10.29% 5.0% 168.8 3.0807 0.00% 21.65% 29 Ekim Cumhuriyet Bayramı tatili nedeniyle yurtiçi piyasaların tatil olduğu dönemde gerçekleşen toplantıda FED’in global gelişmelerin ABD ekonomisine yönelik yarattığı belirsizliği yayınladığı metinden çıkarması sonrasında piyasalarda volatilitenin arttığı görülüyor. Şahin tonda karşılanan FED açıklaması sonrasında faiz artırım beklentileri içerisinde yeniden Aralık ayının ön plana çıkması sonrasında 10 yıl vadeli ABD tahvil faizi %2.03’ten %2.16’ya yükselirken, başta gelişmekte olan ülke varlıkları olmak üzere risk alma iştahında düşüş gözlendi. Gelişmekte olan ülke ETF’lerinde artan satış baskısı paralelinde BİST’in kapalı olduğu dönemde Türkiye ETF’i %2.7 oranında değer kaybetti. Ekim ayının son işlem gününde global ajanda da ABD kaynaklı veriler (kişisel gelir ve harcamalar, tüketici güven endeksi) öne çıkarken, FED toplantısı sınırlı tepki yükselişleri dikkat çekiyor. Yurtiçi piyasalarında tatil nedeniyle kapalı olduğu dönemde Türk Lirası’nda global gelişmelere paralel zayıflık artmış durumda. Çarşambagünü BİST kapanışında 2.8935 seviyesinde bulunan USDTRY paritesi, FED kaynaklı gelişmelerle 2.94’e yükseldi. USDTRY paritesinde söz konusu görünüm haftanın son işlem gününde de korunuyor. Gerek Türkiye ETF’i gerekse de Türk Lirası’ndaki değer kaybı paralelinde BİST100 endeksinde satıcılı eğilimle açılış öngörüyoruz. Bu yönde endekste öne çıkmasını beklediğimiz ilk destek bölge 78,000-77,700 aralığıdır. Hafta sonu gerçekleşecek genel seçim ve bugün endeks kontratlarda vade sonu olması nedeniyle günlük bazda volatil eğilim ön planda kalacaktır. SEKTÖR & ŞİRKET HABERLERİ DEĞERLEME TABLOSU XUTUM Piyasa Değeri (mlr ABD $) XUTUM Halka Açık Piyasa Değeri (mlr ABD $) Araştırma Kapsamı 2014 2015T F/K 11.0 11.5 FD/FVAÖK 9.9 7.6 F/DD (Bankalar) 0.9 0.8 Satış Büyümesi 10% 12% FVAÖK Büyümesi 9% 16% Kar Büyümesi (Banka dışı) 39% -4% Kar Büyümesi (Banka) -9% 0% Kar Büyümesi (Toplam) 13% -2% 200,091 61,893 2016T 9.2 6.5 0.7 16% 19% 28% 18% 24% TEKNİK ANALİZ Dış Ticaret Dengesi Beklentisi, Eylül 2015: Eylül ayı dış ticaret verisi bugün günü saat 10’da açıklanacak. Eylül dış ticaret açığı piyasa beklentisi 4.0 milyar dolar ve bu beklentinin gerçekleşmesi durumunda, yıllık dış ticaret açığı yaklaşık 72 milyar dolar seviyesine gerileyecek. Enflasyon Raporu IV: TCMB yılın son ve 4. Enflasyon raporunu yayınladı. TCMB 2015 enflasyon tahminin %7.9 (önceki %6.9 idi) olarak revize etti– Bu rakam OVP’de %7.6. 2016 sonu tahmini ise %6.5 (önceki %5.5) olarak revize edildi – önceki tahmine kıyasla 1 puanlık revizyon var. Erdem Başçı bunlara ek olarak, Ekim enflasyonun bu ay baz etkisinden dolayı (geçen yıl doğal gaz zammı olmuştu) düşeceğinin de altını çizdi. SEKTÖR & ŞİRKET HABERLERİ KISA VADELİ ALÇALAN TREND ALTINDA TABAN ARAYIŞLARI ÖN Ford Otosan (FROTO, EP): ): Ford Otosan 3Ç15 finansal sonuçlarında piyasa PLANDA… beklentisi olan 180mn TL'nin altında ve bizim beklentimiz olan 131mnTL'nin Çarşamba gününe yatay eğilimle başlayan BİST100 endeksinde tatil üzerinde 151mnTL net kar açıklamıştır. (Olumlu) nedeniyle bir seans işlem gerçekleşirken, kapanış %0.1’lik düşüşle Gübre Fabrikaları (GUBRF, EP): Negmar Denizcilik Yatırım A.Ş.'deki Gübretaş 78,536 seviyesinden gerçekleşti. İşlem hacmi (tatil etkisiyle) önceki paylarının satışı güne göre %58’lik kayıpla 1.296mnTL olurken; BİST100 endeksine Bizim Toptan (BIZIM, EP): 3Ç15'te, 5mn TL net kar açıklamıştır. dahil 60 hisse değer kaybetti, 23 hisse değer kazandı. İş GYO (ISGYO, EÜ): İş GYO 3Ç15'te 169mn TL net kar açıkladı. (+) Sabancı Holding (SAHOL, EÜ): Enerjisa, 3 elektrik santralini satmayı planlıyor BİST100 endeksinde güne satıcılı eğilimle başlanmasını bekliyoruz. AvivaSA (AVISA, EP): AvivaSA 3Ç15'te 31mn TL net kar açıkladı, bizim Tatil nedeniyle BİST’in kapalı kaldığı dönemde gelişmekte olan ülke TSKB (TSKB, EÜ): TSKB 3Ç15 solo finansallarında 82mn TL net kar açıkladı, hisse ETF’lerinde etkili olan değer kayıpları, 1 yıllık hareketli ortalaması konsensüs beklentisi 85mn TL idi. (nötr) altında taban arayışı içerisindeki endekste zayıf açılışa neden olacaktır. Finansbank (FINBN, Not Yok): Bedelsiz sermaye artırımı bugün gerçekleşecek. İlk aşamada öne çıkabilecek destek bölgeyi 78,000-77,700 olarak Referans fiyat ise 6.17 TL’dir. öngörürken, söz konusu bölgenin kırılması halinde ise riskler 77,000- Akbank (AKBNK, EÜ): Akbank vadeleri 5 ve 12 yıl arasında değişen ve toplam 76,900 bölgesine yönelik yükselecektir. Haftanın son işlem gününde tutarı 335mn ABD$ olan seküritizasyon kredileri temin etti. direnç bölgeyi ise 78,500-78,600 olarak öngörüyoruz. Belirttiğimiz Türk Traktör (TTRAK, EP): Bugün hisse başına 1.874 TL temettü dağıtacak. direnç bölge aşılmadıkça baskılı seyir devam edecektir. Pegasus Havayolları (PGSUS, EP): 3Ç15’te yolcu sayısını 15% arttırdı. Tav Havalimanları (TAVHL, EÜ): TAV Havalimanları yolcu sayısının bu sene 100 Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. İletişim : arastirma@garanti.com.tr 1 GÜNE BAŞLARKEN 30 Ekim 2015 PİYASALARA BAKIŞ 29 Ekim Cumhuriyet Bayramı tatili nedeniyle yurtiçi piyasaların tatil olduğu dönemde gerçekleşen toplantıda FED’in global gelişmelerin ABD ekonomisine yönelik yarattığı belirsizliği yayınladığı metinden çıkarması sonrasında piyasalarda volatilitenin arttığı görülüyor. Şahin tonda karşılanan FED açıklaması sonrasında faiz artırım beklentileri içerisinde yeniden Aralık ayının ön plana çıkması sonrasında 10 yıl vadeli ABD tahvil faizi %2.03’ten %2.16’ya yükselirken, başta gelişmekte olan ülke varlıkları olmak üzere risk alma iştahında düşüş gözlendi. Gelişmekte olan ülke ETF’lerinde artan satış baskısı paralelinde BİST’in kapalı olduğu dönemde Türkiye ETF’i %2.7 oranında değer kaybetti. Ekim ayının son işlem gününde global ajanda da ABD kaynaklı veriler (kişisel gelir ve harcamalar, tüketici güven endeksi) öne çıkarken, FED toplantısı sınırlı tepki yükselişleri dikkat çekiyor. Yurtiçi piyasalarında tatil nedeniyle kapalı olduğu dönemde Türk Lirası’nda global gelişmelere paralel zayıflık artmış durumda. Çarşambagünü BİST kapanışında 2.8935 seviyesinde bulunan USDTRY paritesi, FED kaynaklı gelişmelerle 2.94’e yükseldi. USDTRY paritesinde söz konusu görünüm haftanın son işlem gününde de korunuyor. Gerek Türkiye ETF’i gerekse de Türk Lirası’ndaki değer kaybı paralelinde BİST100 endeksinde satıcılı eğilimle açılış öngörüyoruz. Bu yönde endekste öne çıkmasını beklediğimiz ilk destek bölge 78,000-77,700 aralığıdır. Hafta sonu gerçekleşecek genel seçim ve bugün endeks kontratlarda vade sonu olması nedeniyle günlük bazda volatil eğilim ön planda kalacaktır. Tahvil-Bono Piyasası: 14/06/2017 vadeli gösterge tahvil Çarşamba günü %10.29 bileşik faiz ile işlem görürken, ertesi gün valörlü işlem gerçekleşmedi. Gösterge tahvilin gün içinde %10.20-10.45 aralığında işlem görmesini bekliyoruz. TCMB’nin bugün haftalık repo dönüşü bulunmuyor. TCMB açacağı haftalık repo ile TL likiditesini artırabilir. Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi dün 249-254 baz puan aralığında işlem görürken, bu sabah 254,26 baz puan seviyesinde bulunuyor. 2030 vadeli USD cinsi Türkiye Eurobondu ise bu sabah $167,6 seviyesinde. Döviz Piyasası: USD, dün tamamlanan FOMC toplantısı sonucunda Aralık ayında faiz artışı ihtimalinin geçerliliğini koruması sonucunda diğer para birimleri karşısında değer kazandı. Dolar endeksi 97 seviyesinin üzerine çıkarak Ağustos ayındaki seviyesine ulaşırken, EUR/USD paritesi ise 1.10 seviyesinin altına geriledi. Yurtiçinde ise TL, FOMC kararı sonrası diğer ülke para birimlerinde olduğu gibi USD karşısında değer kaybederken, dün 2.9430 seviyesine kadar yükseldi. Bu sabah €/$ 1.0976, $/Yen 121.3, €/Yen 133.2 seviyesinde işlem görüyor. $/TL’de ilk işlemler 2.9385 seviyesinden geçerken, gün içinde ağırlıklı olarak 2.92-2.95 aralığında seyir bekliyoruz. 2.9170 ve 2.9060 destek, 2.9420 ve 2.9500 ise direnç seviyeleridir. Uluslararası Piyasalar: ABD’de borsalar yatay bir seyir izlerken, S&P 500 endeksi %0.04, Dow Jones ise %0.13 düşüş ile günü tamamladı. FED FOMC toplantısı sonrasında vadeli işlem kontratlarına göre Aralık ayında faiz artırma ihtimali toplantı öncesindeki %34 düzeyinden %43'e yükselirken, ilk faiz artırım tarihini daha önce Mart olarak öngören fiyatlamalar yeniden Ocak sonuna çekildi. Dün açıklanan verilere göre ise ABD'de haftalık işsizlik maaşı başvuruları beklenti altında artarken, ABD 3. Çeyrekte %1.5 ile beklentilerin altında büyüdü. Japonya Merkez Bankası (BOJ) bugünkü toplantısında para politikasında değişikliğe gitmedi. Avrupa Bölgesi'nde ise Ekonomik Güven Endeksi Ekim'de beklentilerin üstünde arttı. ABD 10 yıllık tahvil faizi bu sabah %2.16 seviyesinden işlem görürken, Brent petrol varil fiyatı ise $48,66 seviyesinde. Asya borsaları dünkü düşüşün ardından bugün artıya geçmesine rağmen Fed'in bu yıl içinde faiz artırabilme ihtimalinin yarattığı endişeler nedeniyle haftayı haftalık bazda düşüşle kapatmaya hazırlanıyor. Bu kayba rağmen aylık bazda bakıldığında Asya borsaları Ocak 2012'den bu yana aylık bazda en güçlü yükselişi kaydetmiş olacak. Vadeli Dow Jones sözleşmesi ise bu sabah %0.46 prim ile seyrediyor. Bugün, Avrupa’da önemli bir veri akışı bulunmazken, ABD’de ise kişisel gelir, kişisel harcamalar ve çekirdek enflasyon verileri takip edilecek. Ayrıca FED Üyesi Williams konuşacak. Değerli Madenler: Altın bu sabah $1,147, gümüş ise $15,63 seviyelerinden işlem görüyor. Platin fiyatları $993, paladyum $676 seviyesinde bulunuyor. Bakır ise $2,33 seviyesinden işlem görüyor. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 2 GÜNE BAŞLARKEN 30 Ekim 2015 TEKNİK ANALİZ KISA VADELİ ALÇALAN TREND ALTINDA TABAN ARAYIŞLARI ÖN PLANDA… BİST100 (Günlük, TL) Gelişmekte Olan Ülke ETF’leri (28.10.2015=100) Çarşamba gününe yatay eğilimle başlayan BİST100 endeksinde tatil nedeniyle bir seans işlem gerçekleşirken, kapanış %0.1’lik düşüşle 78,536 seviyesinden gerçekleşti. İşlem hacmi (tatil etkisiyle) önceki güne göre %58’lik kayıpla 1.296mnTL olurken; BİST100 endeksine dahil 60 hisse değer kaybetti, 23 hisse değer kazandı. BİST100 endeksinde güne satıcılı eğilimle başlanmasını bekliyoruz. Tatil nedeniyle BİST’in kapalı kaldığı dönemde gelişmekte olan ülke hisse ETF’lerinde etkili olan değer kayıpları, 1 yıllık hareketli ortalaması altında taban arayışı içerisindeki endekste zayıf açılışa neden olacaktır. İlk aşamada öne çıkabilecek destek bölgeyi 78,000-77,700 olarak öngörürken, söz konusu bölgenin kırılması halinde ise riskler 77,000-76,900 bölgesine yönelik yükselecektir. Haftanın son işlem gününde direnç bölgeyi ise 78,500-78,600 olarak öngörüyoruz. Belirttiğimiz direnç bölge aşılmadıkça baskılı seyir devam edecektir. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 3 GÜNE BAŞLARKEN 30 Ekim 2015 VİOP TEKNİK ANALİZ VVİOP Endeks30 Aralık Kontratı Güne yatay başlayan kontrat gün içinde dalgalı seyretti ve günü %0.10 kayıpla 98.450 seviyesinden kapattı. Seans içinde dip formasyonu oluşan ve düşüş trendi direncine yakın hareket eden kontratta 98,500-98,800 ve 100.000 direnç seviyeleri iken, 97,800 – 97,300 ve 96,700 destek seviyeleri olarak takip edilebilir. Kontratta 98,800 direnç seviyesi önem taşıyor. Bu seviyenin aşılmaması halinde kontratta zayıf görünüm devam edebilir. Bugün Ekim ayın vade sonu olan kontratta, pozisyon değişimlerinin devam edeceğini düşünüyoruz. Seçim öncesi mevcut durumda yeni pozisyon önermiyoruz, kar realizasyonu gündemde olabilir. Seçim riski alan long pozisyonu yatırımcılar için ise belirttiğimiz destek seviyelerini stop-loss olarak takip etmelerini öneriyoruz. Kontratın güne satıcılı başlamasını bekliyoruz. Endeks30 – Aralık Kontratı (60dk) ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 4 GÜNE BAŞLARKEN 30 Ekim 2015 EKONOMİ HABERLERİ Dış Ticaret Dengesi Beklentisi, Eylül 2015: Eylül ayı dış ticaret verisi bugün günü saat 10’da açıklanacak. Eylül dış ticaret açığı piyasa beklentisi 4.0 milyar dolar ve bu beklentinin gerçekleşmesi durumunda, yıllık dış ticaret açığı yaklaşık 72 milyar dolar seviyesine gerileyecek. Bu durumda, Eylül itibariyle yıllık cari açığın 43 milyar dolardan yaklaşık 40 milyar dolar civarına gerilemesini bekleriz. Enflasyon Raporu IV: TCMB yılın son ve 4. Enflasyon raporunu yayınladı. TCMB 2015 enflasyon tahminin %7.9 (önceki %6.9 idi) olarak revize etti– Bu rakam OVP’de %7.6. 2016 sonu tahmini ise %6.5 (önceki %5.5) olarak revize edildi – önceki tahmine kıyasla 1 puanlık revizyon var. Erdem Başçı bunlara ek olarak, Ekim enflasyonun bu ay baz etkisinden dolayı (geçen yıl doğal gaz zammı olmuştu) düşeceğinin de altını çizdi (Eylül 7.95%). TCMB, FED’in normalleşmesine dair baz senaryosunu koruyor ve ilk adımı Aralık’ta bekliyor. FED faiz artırdığında TCMB de bu doğrultuda hareket ediyor olacak. Dolayısıyla baz senaryomuz aynı ters eğimli getiri eğrisi devam ediyor olacak. Ayrıca, Erdem Başçı, sıkı para politikasının devam edeceğine işaret etti. ŞİRKET HABERLERİ Gübre Fabrikaları (GUBRF, EP, Fiyat:6.47TL, Piyasa Değeri TL2,161mn): Gübretaş %40 paya sahip olduğu Negmar Denizcilik hisselerinin, tam konsolidasyona dahil dolaylı bağlı ortaklığı Raintrade Petrokimya’ya 21.2mn ABD$ bedelle satılmasına karar verdiğini açıklamıştır. Yorum: Gubretaş, Raintrade Petrokimya’yı tam konsolide ettiği için haberin etkisini nötr olarak değerlendiriyoruz. Hatırlatmak gerekirse, Razi Petrochemical, 2010 yılı sonunda petrokimya ürünlerinin İran dışındaki satış faaliyetlerini gerçekleştirmek üzere Türkiye’de Raintrade Petrokimya ve Dış Ticaret A.Ş.’yi kurmuştur. Razi’nin Raintrade’e sahiplik oranı %100 olup Grup’un Gübretaş tam konsolide etmektedir. Bizim Toptan (BIZIM, EP, Fiyat:12.75TL, Piyasa Değeri TL510mn): Bizim Toptan, 3Ç15'te, beklentilere paralel, 5mn TL net kar açıklamıştır (3Ç14: 4mn TL). Satışlar ve FVAÖK beklentilere yakın gerçekleşirken, FVAÖK marjı yıllık bazda 0.1 puan daralarak %2.8 seviyesinde gerçekleşmiştir. 3Ç15’te Şirket’in satış gelirleri yıllık bazda %10 artarak 689mn TL olarak gerçekleşmiştir. Ana kategori satışları %1 büyürken, tütün satışları %37 büyüme kaydetmiştir. Şirket 3Ç15’te 1 adet yeni mağaza açılışı gerçekleştirmiştir, toplam 155 mağaza sayısına ulaşmıştır. Bizim Toptan, 2013’de toplam 17 yeni mağaza açılışı gerçekleştirirken, 2014'de 8 yeni mağaza açılışı gerçekleştirmiştir. Bizim Toptan 3Ç15 döneminde, 60mn TL brüt kar kaydetti. Ana kategorilerin %11.8 seviyesindeki brüt marjına rağmen, tütün satışlarının etkisiyle Şirket'in brüt marjı yıllık bazda 0.4 puan daralarak %8.7 olarak gerçekleşmiştir. Operasyonel giderlerdeki iyileşme ve etkili maaliyet yönetimiyle, Şirket’in FVAÖK marjı 3Ç15’te yıllık bazda 0.1 puan daralarak %2.8 seviyesinde gerçekleşmiştir. Şirket, 3Ç15'te 5mn TL net kar (3Ç14: 4mn TL net kar) kaydetmiştir. 3Ç15 sonunda net nakit pozisyonu 33mn TL seviyesinde gerçekleşmiştir. Hisse için endekse paralel getiri tavsiyemizi koruyoruz; 12 aylık hedef fiyatımız 15.00TL'dir. Raporun Linki: http://www.garantiyatirim.com.tr/arastirma/BIZIM3C15.pdf ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 5 GÜNE BAŞLARKEN 30 Ekim 2015 ŞİRKET HABERLERİ Ford Otosan (FROTO, EP, Fiyat:34.30TL, Piyasa Değeri TL12,036mn): Ford Otosan 3Ç15 finansal sonuçlarında piyasa beklentisi olan 180mn TL'nin altında ve bizim beklentimiz olan 131mnTL'nin üzerinde 151mnTL net kar açıklamıştır. Operasyonel sonuçlar bizim beklentisi üzerinde kalmasına rağmen beklentilerden yüksek gelen finansal giderler ve vergi giderleri net kârın piyasa beklentisinin altında kalmasına sebep olmuştur. Satış gelirleri piyasa beklentileriyle uyumludur. Üçüncü çeyrekte Courier ve Transit satışları bu dönemde talebin de güçlü olmasının etkisiyle yüksek seyretmeye devam etmiştir. Ford Otosan 3Ç15'te beklentilere uyumlu, bizim beklentimiz olan 311mnTL'nin hafif üzerinde, 354mn TL FVAÖK kaydetmiştir. Beklentimizin hafif üzerinde gelen finansal sonuçların etkisinin kısmı olumlu olacağını düşünüyoruz. Ford Otosan 2015T 10.9X FD/FVAÖK ve 17.6x F/K'dan işlem görmekte olup benzerlerini göre primlidir. Ford Otosan 3 Kasım tarihinde finansal sonuçlarını değerlendirmek amacıyla analist toplantısı düzenleyecektir. Raporun Linki: http://www.garantiyatirim.com.tr/arastirma/FROTO3C15.pdf İş GYO (ISGYO, EÜ, Fiyat:1.45TL, Piyasa Değeri TL1,082mn): İş GYO 3Ç15 finansallarında 31mn TL olan tahminimiz ve 34 mn TL olan piyasa beklentisinin oldukça üzerinde 169mn TL net kar açıkladı. Şirket'in 3Ç15'te elde ettiği 61mn TL FVAÖK bizim 65mn TL olan tahminimizle uyumlu olsa da 48mn TL olan piyasa beklentisinin üzerindedir. Net kar seviyesindeki yüksek sapma büyük ölçüde Şirket'in maliyet değeri üzerinden izlenen yatırım amaçlı gayrimenkuller ile maddi duran varlıklar hesap kalemleri gerçeğe uygun değer ile izlenmesi ile kaydedilen 111mn TL gayrimenkul değerleme gelirinden kaynaklanmaktadır. Yeni muhasebe politikası ve proje gelişmeleri ile İş GYO için tahminlerimizi ile revize ediyoruz. Bu revizyonla 12 aylık hedef fiyatımız 1.90TL'den 2.00TL'ye revize ediyor ve "Endeksin Üzerinde Getiri" tavsiyemizi koruyoruz. 3Ç15 sonuçlarının hisse üzerindeki etkisinin olumlu olmasını bekliyoruz. Sabancı Holding (SAHOL, EÜ, Fiyat:9.15TL, Piyasa Değeri TL18,670mn): Reuters'da çıkan bir habere göre Sabancı Holding'in enerji şirketi Enerjisa, toplam 848MW güce sahip olacak 3 elektrik santralini satmayı planlıyor. İnşaat aşamasında olan Santrallerin 2018 yılında tamamlanması planlanıyordu. Hatırlanacağı üzere Nisan 2015’te Bloomberg’de EON ve Sabancı Holding Türkiye’deki enerji varlıklarının bir kısmını satmak üzere Goldman Sachs’ı yetkilendirdiği haberi çıkmıştı. Halka açık olmayan Enerjisa’daki potansiyel varlık satışı, halihazırda Net Aktif Değerine (NAD) göre %30 iskontolu işlem gören Sabancı Holding’in iskontosunu düşürebilir. Enerjisa’nın Sabancı Holding’in NAD’sinin içindeki payı %13’tür. AvivaSA (AVISA, EP, Son Fiyat: TL16.00; Piyasa Değeri: TL1,888mn): AvivaSA 3Ç15 finansallarında 31mn TL net kar açıkladı. Bizim net kar beklentimiz 29mn TL net kar iken, konsensüs beklentisi bulunmamaktaydı. Bireysel emeklilik segmenti net karı beklentilerimizin hafif üzerinde gerçekleşse de, hayat sigortası teknik karının beklentimizin altında kalması nedeniyle Şirket'in faaliyet teknik karı tahminlerimizle uyumlu oldu. Net kardaki farklılığın ana nedeni kur farkı gelirlerinin etkisiyle beklentimizin üzerinde gerçekleşen yatırım gelirleri oldu. AvivaSA'nın özkaynak karlılığı 9A15 itibariyle %34 olurken, 2014 yılı özkaynak karlılığı ise %29 idi. Net karın olumlu olması nedeniyle finansalların hisse etkisinin hafif olumlu olmasını bekliyoruz. Hisse için 12 aylık hedef fiyatımız olan 17.35TL'yi ve "Endekse Paralel Getiri" tavsiyemizi ise sürdürüyoruz. Raporun Linki: http://www.garantiyatirim.com.tr/arastirma/AVISA3C15.pdf ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 6 GÜNE BAŞLARKEN 30 Ekim 2015 ŞİRKET HABERLERİ TSKB (TSKB, EÜ, Son Fiyat: TL1.55; Piyasa Değeri: TL2,713mn): TSKB 3Ç15’te 82mn TL net kar açıkladı, açıklanan kar bizim beklentimiz olan 87mn TL'nin ve konsensüs beklentisi olan olan 85mn TL'nin hafif altındadır. TSKB'nin 3Ç15 net karı çeyreksel bazda %29, yıllık bazda ise %8 geriledi. Böylece TSKB'nin yılın ilk 9 ayındaki kümülatif net karı yıllık bazda %1 artarak 292mn TL'ye ulaştı. TSKB'nin 9A15’teki özkaynak karlılığı %17 oldu. Bu rakam 2014 sonu itibariyle %18 idi. Banka'nın sermaye yeterlilik oranı yıl başından bu yana 4.6 puan gerileyerek %13.5 oldu. Sermaye yeterliliğindeki gerilemenin ana nedenleri TL'deki değer kaybı ve artarn faizler nedeniyle gerçeğe uygun değerlenen menkul kıymetlerdeki zararlardır. 3Ç15’te öne çıkan faktörler; TÜFEX gelirlerindeki gerilemenin net faiz marjı üzerindeki oluşturduğu baskı, TL'deki değer kaybı nedeniyle genel karşılık giderlerinde artış ve takipteki kredilerde önemli bir artış olmaması oldu. TSKB için 2015 tahminlerimizde değişiklik yapmazken, hisse için “Endeks Üzeri Getiri” tavsiyemizi koruyoruz. TSKB için 12 aylık hedef fiyatımız ise 1.95TL’dir. Raporun Linki: http://www.garantiyatirim.com.tr/arastirma/TSKB3C15.pdf Finansbank (FINBN, Not Yok, Son Fiyat: TL6.43; Piyasa Değeri: TL18,229mn): Bedelsiz sermaye artırımı bugün gerçekleşecek. Ödenmiş sermaye bedelsiz sermaye artırımı ile 2,835mn TL’den, 3,000mn TL’ye çıkarılıyor. (%6 bedelsiz sermaye artışı) Referans fiyat ise 6.17 TL’dir. Akbank (AKBNK, EÜ, Fiyat:7.40TL, Piyasa Değeri TL29,600mn): Akbank vadeleri 5 ve 12 yıl arasında değişen ve toplam tutarı 335mn ABD$ olan seküritizasyon kredileri temin etti. Kredinin maliyeti hakkında açıklama yapılmadı. Türk Traktör (TTRAK, EP, Fiyat:71.80TL, Piyasa Değeri TL3,832mn): Türk Traktör bugün hisse başına 1.874 TL temettü dağıtacak. Hatırlanacağı üzere, Türk Traktör 30 Eylül’de, 22 Ekim tarihinde yapılacak Olağanüstü Genel Kurul Toplantısı'nda onaylanması halinde olağanüstü yedeklerden 100mn TL temettüyü 30 Ekim’de dağıtacağını açıklamıştı. Temettü verimi %2.5’dır. Bu şirketin bu sene ikinci temettü dağıtımıdır. Normalde, Şirket, yılda sadece bir kere temettü dağıtmaktaydı. Hatırlanacağı üzere, Türk Traktör 25 Mart tarihinde 200mn TL temettü (hisse başına 3.75 TL) dağıtmıştı. Pegasus Havayolları (PGSUS, EP, Fiyat:TL18.30, Mcap: TL1,872mn): Şirket açıklamasına göre, Pegasus Havayolları yolcu sayısını 3Ç15’te 15% arttırdı. Yolcu doluluk oranı ise 0.7 puan azalarak 81.9% oldu. Şirket’in yolcu sayısını 2015’te %12 artırmasını (%12 9A15’te) ve %79 doluluk oranına (79% 9A15’te) ulaşmasını bekliyoruz. Veriyi nötr olarak değerlendiriyoruz. Tav Havalimanları (TAVHL, EÜ, Fiyat:23.00TL, Piyasa Değeri TL8,355mn): TAV Havalimanları İcra Kurulu Başkanı Sani Şener, işlettikleri havalimanlarından geçen sene yurt dışındakiler dahil 96 milyon yolcunun yararlandığını belirterek, "Bu sene yolcu sayımızın 100 milyonu geçeceğini görüyoruz" dedi. Şener, ciroda geçen seneye kıyasla %10-12 artış beklediklerini belirtti. Açıklamalar beklentilerimizle ile uyumludur. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 7 GÜNE BAŞLARKEN 30 Ekim 2015 AÇIKLANAN BİLANÇOLAR Çeyreksel Net Kar (m n TL) Şirket Küm ülatif Değişim Ödenm iş Serm aye 3Ç14 2Ç15 3Ç15 9A14 9A15 9A15/9A14 3Ç15/3Ç14 3Ç15/2Ç15 AKSA.IS Aksa 185 34 55 30 108 135 25% -12% -45% ALGYO.IS Alarko G.M.Y.O. 11 21 10 43 22 78 254% 104% 331% ARENA.IS Arena Bilgisayar 32 3 1 1 12 3 -74% -61% -3% ATAGY.IS Ata G.M.Y.O. 24 -1 7 0 -1 6 a.d. a.d. a.d. 72 -1 0 -1 1 -3 a.d. a.d. a.d. 40 4 4 5 15 9 -39% 11% 35% AVGYO.IS Avrasya G.M.Y.O. Bizim Toptan Satış BIZIM.IS Mağazaları BOSSA.IS Bossa 108 -1 10 5 18 6 -65% a.d. -55% BURVA.IS Burçelik Vana 7 0 0 0 -1 0 a.d. a.d. a.d. CRDFA.IS Credıtw est Faktoring 80 7 6 6 20 20 -1% -7% 8% DAGHL.IS Dagi Yatırım Holding 11 0 0 0 2 0 a.d. a.d. a.d. DAGI.IS Dagi Giyim 29 1 2 0 9 2 -76% -78% -90% DOBUR.IS Doğan Burda Rızzolı 20 1 2 -1 7 5 -29% a.d. a.d. EGSER.IS Ege Seramik 75 10 10 19 31 41 31% 94% 86% FROTO.IS Ford Otosan 351 122 174 151 476 557 17% 23% -14% GDKGS.IS Gedik Girişim Srmy. Y.O. - 0 1 0 1 1 4% 407% -42% ISGSY.IS İş Girişim Srmy. Y.O. 75 2 1 1 13 4 -72% -52% -6% ISGYO.IS İş G.M.Y.O. 746 27 15 176 69 197 187% 545% 1046% ISMEN.IS İş Yatırım 355 7 11 4 39 28 -30% -39% -60% LIDFA.IS Lider Faktoring 30 4 0 1 6 2 -65% -68% 318% MEPET.IS Mepet Metro Petrol 75 3 1 3 5 1 -72% -15% 297% METRO.IS Metro Holding 300 -50 -37 -26 106 -179 a.d. a.d. a.d. MIPAZ.IS Milpa 178 -1 0 0 -3 0 a.d. a.d. a.d. NUGYO.IS Nurol G.M.Y.O. 40 -2 -49 -67 -4 -134 a.d. a.d. a.d. RYGYO.IS Reysaş G.M.Y.O. 246 -3 -7 -30 5 -55 a.d. a.d. a.d. SANKO.IS Sanko Pazarlama 50 4 6 7 12 19 62% 89% 21% TSKB.IS T.S.K.B. 1,750 89 115 82 288 292 1% -8% -29% YGYO.IS Yeşil G.M.Y.O. 235 -6 12 0 -16 5 a.d. a.d. -97% KURUMSAL İŞLEMLER Serm aye Artırım ı 30.10.2015 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 Şirket BIST Kodu Saf G.M.Y.O. SAFGY Turk Traktor TTRAK Bak Ambalaj BAKAB Hektas HEKTS Aslan Cimento ASLAN Kardemir (A) KRDMA Kardemir (B) KRDMB Kardemir (D) KRDMD Mardin Cimento MRDIN Unye Cimento UNYEC Bolu Cimento BOLUC Emek Elektrik EMKEL Park Elek. Madencilik PRKME Is G.M.Y.O. ISGYO Is Yatirim ISMEN Karsusan Karadeniz Su Urunleri KRSAN Ozak G.M.Y.O. OZKGY Sanko Pazarlama SANKO Temapol Polimer Plastik TMPOL Finansbank FINBN ARAŞTIRMA Tarih 30.10.2015 30.10.2015 30.10.2015 27.11.2015 10.12.2015 11.12.2015 11.12.2015 11.12.2015 15.12.2015 15.12.2015 15.12.2015 21.12.2015 31.12.2015 Hisse Başına Brüt (TL) 0.12 1.87 0.14 0.24 0.72 0.04 0.04 0.04 0.51 0.45 0.16 0.01 0.61 Brüt Tem ettü Verim i 12% 3% 5% 9% 2% 3% 2% 3% 12% 11% 3% 1% 18% Bedelli (%) 155 30.10.2015 Bedelsiz Mevcut Serm aye (m n Kapanış (%) TL) (TL) 886.6 1.05 53.4 71.80 36.0 2.57 75.9 2.72 73.0 41.60 240.3 1.57 119.5 1.79 780.2 1.29 109.5 4.45 123.6 4.22 143.2 5.49 24.3 1.14 148.9 3.43 746.0 1.45 355.0 1.00 4.9 5.57 59.24 250.0 1.84 38.03 50.0 2.90 170 14.2 6.12 58 2835.0 6.43 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ Referans Fiyat (TL) 0.93 69.96 2.43 8 GÜNE BAŞLARKEN 30 Ekim 2015 TAVSİYE LİSTESİ 28.10.2015 Hisse Temel Kapanış Özkaynak Get. Piyasa Değeri (TL) Hedef Fiyat* Artış Tavsiye Potansiyeli (mn ABD$) Ort. Hacim** 2015T EÜ EP EÜ EP EP EÜ 7.40 7.47 10.70 4.84 4.07 3.48 1.55 8.00 12.00 5.80 4.10 3.80 1.95 8% 12% 20% 1% 9% 26% 10,227 10,840 4,621 7,525 3,516 5,227 937 65.8 296.8 86.3 69.5 70.2 19.3 1.9 7.3 9.2 5.6 6.6 5.9 8.9 6.7 6.2 8.2 4.8 5.6 5.3 6.4 6.1 0.77 1.06 0.72 0.68 0.62 0.70 1.03 0.70 0.96 0.64 0.62 0.56 0.63 0.91 13.6% 12.1% 13.6% 10.8% 11.1% 8.1% 16.5% EÜ EP 5.36 16.00 6.00 17.35 12% 8% 759 652 0.2 0.8 17.8 17.8 14.2 13.8 3.26 4.82 2.92 4.04 19.2% 21.7% 29.2% 31.8% F/K F/DD 2016T 2015T 2016T 2015T 2016T FİNANSAL Bankalar Akbank Garanti Bankası Halk Bankası İş Bankası Vakıfbank YKB TSKB Sigorta ve Emeklilik Anadolu Hayat Avivasa Banks AKBNK GARAN HALKB ISCTR VAKBN YKBNK TSKB Banks ANHYT AVISA Hisse Holdingler Akfen Holding Koç Holding Sabancı Holding Şişe Cam AKFEN KCHOL SAHOL SISE Hisse GYO Emlak GYO İş GYO Sinpaş GYO Torunlar GYO EKGYO ISGYO SNGYO TRGYO Hisse SANAYİ Adana Çimento Anadolu Efes Akçansa Ak Enerji Aksa Enerji Anadolu Cam Arçelik Aselsan Aygaz Bağfaş Banvit BİM Bizim Toptan Brisa Bolu Çimento Coca-Cola İçecek Çimsa Doğuş Otomotiv Enka İnşaat Ereğli Demir Çelik Ford Otosan Gübretaş Indeks Kardemir (D) Kordsa Global Mardin Çimento Migros Otokar Petkim Pegasus Soda Sanayii Tat Konserve TAV Havalimanları Tekfen Holding Turkcell Türk Hava Yolları Tümosan Tofaş Trakya Cam Türk Telekom Türk Traktör Tüpraş Ülker Ünye Çimento ADANA AEFES AKCNS AKENR AKSEN ANACM ARCLK ASELS AYGAZ BAGFS BANVT BIMAS BIZIM BRISA BOLUC CCOLA CIMSA DOAS ENKAI EREGL FROTO GUBRF INDES KRDMD KORDS MRDIN MGROS OTKAR PETKM PGSUS SODA TATGD TAVHL TKFEN TCELL THYAO TMSN TOASO TRKCM TTKOM TTRAK TUPRS ULKER UNYEC BİST-100 XU100 Temel Kapanış Tavsiye (TL) EP EP EÜ EP 8.12 12.85 9.15 3.17 Temel Kapanış Tavsiye (TL) EÜ EÜ EP EÜ 2.74 1.45 0.68 3.25 Hedef Fiyat* 8.90 14.00 10.80 3.35 Hedef Fiyat* 3.65 1.90 0.75 4.20 Artış Piyasa Değeri Ort. Hacim** Potansiyeli (mn ABD$) 10% 9% 18% 6% 735 11,259 6,451 2,081 0.2 16.9 15.9 4.0 Artış Piyasa Değeri Ort. Hacim** Potansiyeli (mn ABD$) 33% 31% 10% 29% 3,597 374 141 561 31.2 1.7 0.6 0.8 Ort. Artış Piyasa Değeri Hacim** Potansiyeli (mn ABD$) F/K 2015T 2016T 13.4 7.1 10.0 29.3 10.8 6.5 8.7 Düz. NAD (mnTL) Düz. NAD prim / iskonto 2,794 32,811 26,610 5,576 -24% -1% -30% 8% F/K FD/FVAÖK 2015T 2016T 2015T 2016T 8.6 13.8 3.9 7.8 5.5 2.5 14.0% 12.3% 14.1% 11.5% 11.1% 10.4% 15.7% 7.0 10.0 42.9 12.9 F/DD Trailing 6.4 6.0 18.7 6.1 FD/FVAÖK 1.2 0.9 0.4 0.4 FD/Satış Temel Kapanış Tavsiye (TL) Hedef Fiyat* EP EP EÜ EP EÜ EÜ EÜ EP EÜ EÜ EÜ EP EP EP EÜ EÜ EÜ EP EÜ EP EP EP EÜ EP EÜ EA EÜ EP EÜ EP EP EP EÜ EÜ EP EÜ EP EÜ EÜ Not Yok EP EÜ EÜ EP 6.58 23.50 13.80 0.93 2.61 2.16 15.20 14.10 10.90 13.30 2.21 59.45 12.75 8.26 5.49 36.40 15.80 10.55 5.17 4.08 34.30 6.47 5.46 1.29 4.28 4.45 17.45 78.55 4.28 18.30 4.81 5.75 23.00 4.08 11.75 8.30 6.65 18.35 1.93 6.08 71.80 77.95 19.80 4.22 7.60 24.70 16.80 1.05 3.65 2.35 17.45 15.20 11.10 16.45 3.00 55.60 15.00 9.00 6.20 44.70 18.50 12.70 6.79 4.30 37.83 7.45 7.55 1.70 5.20 4.05 20.20 70.00 4.89 21.40 5.75 7.80 26.80 5.00 12.45 9.65 6.48 22.50 2.72 82.50 86.40 20.50 4.65 16% 5% 22% 13% 40% 9% 15% 8% 2% 24% 36% -6% 18% 9% 13% 23% 17% 20% 31% 5% 10% 15% 38% 32% 21% -9% 16% -11% 14% 17% 20% 36% 17% 23% 6% 16% -3% 23% 41% 15% 11% 4% 10% 200 4,808 913 234 553 331 3,549 2,436 1,130 207 76 6,236 176 871 272 3,199 737 802 7,145 4,934 4,159 747 106 348 288 168 1,073 651 1,479 647 1,097 270 2,887 522 8,931 3,957 264 3,170 597 7,352 1,324 6,744 2,340 180 0.1 1.6 0.4 2.0 3.1 1.3 8.1 3.8 1.1 3.2 0.4 11.1 1.8 1.6 0.4 4.7 1.0 8.4 5.0 17.0 4.5 7.5 0.3 16.2 4.8 0.2 3.1 4.4 9.3 11.4 1.5 2.5 7.5 7.0 24.2 74.1 8.7 8.4 3.0 7.3 1.9 27.6 7.5 0.1 14.9 7.2 44.3 9.2 6.4 12.8 37.5 13.7 14.0 32.4 31.9 12.0 7.9 36.7 8.5 9.2 12.9 10.2 17.7 11.7 8.3 20.0 12.0 11.7 53.3 12.6 22.2 8.1 13.0 11.3 6.0 14.3 6.4 19.3 13.3 10.1 13.5 13.8 28.8 11.0 11.4 7.3 24.2 9.1 28.4 11.2 13.1 11.9 12.3 10.1 8.8 26.3 19.6 10.2 7.0 18.1 9.6 6.0 12.9 10.3 16.0 9.6 6.9 7.7 8.2 10.9 32.4 35.1 12.1 9.5 7.1 12.0 9.0 5.5 12.2 5.3 11.9 12.1 8.3 11.5 11.3 24.6 9.1 9.9 6.7 9.7 6.7 11.5 9.2 5.6 10.3 11.5 10.0 12.4 5.7 21.2 7.0 7.5 6.7 11.0 6.4 7.2 18.6 6.1 8.4 5.1 7.9 7.5 7.0 10.1 8.5 13.4 7.5 4.9 6.7 9.9 6.2 4.7 6.4 4.8 8.1 7.5 6.5 9.4 8.9 18.4 6.9 7.6 6.6 8.3 6.6 12.0 8.2 5.1 8.9 9.9 8.2 8.7 4.4 17.4 5.6 6.0 5.9 8.6 6.2 7.7 7.1 5.8 7.8 4.2 7.0 5.4 5.7 9.2 7.3 15.5 6.8 3.5 5.2 8.3 5.4 4.1 5.9 3.8 7.0 6.4 5.6 7.9 7.6 15.6 6.2 6.5 2.2 1.7 1.9 1.7 1.6 1.1 1.1 2.3 0.5 1.7 0.4 1.0 0.2 1.9 2.2 1.7 2.0 0.4 0.9 1.2 0.9 0.8 0.2 1.2 0.8 2.9 0.5 1.8 0.9 0.6 1.6 0.9 3.3 0.3 2.0 0.9 1.2 1.2 0.9 1.5 0.7 2.3 2.1 1.2 2.0 1.5 1.8 1.8 1.5 1.0 1.0 2.0 0.4 1.2 0.3 0.8 0.2 1.7 1.8 1.5 1.8 0.4 1.1 1.1 0.8 0.7 0.2 1.0 0.6 2.7 0.4 1.9 0.7 0.5 1.4 0.8 2.7 0.3 1.9 0.7 1.1 0.9 0.9 1.3 0.6 2.0 2.0 78,536 87,700 12% 170,867 1,200 11.5 9.2 7.6 6.5 1.1 1.0 F/K 2015T 2016T 2015T 2016T 2015T 2016T *: 12 Aylık, **: 6 aylık, (mn ABD$), GG: Gözden Geçiriliyor ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 9 GÜNE BAŞLARKEN 30 Ekim 2015 VERİ AKIŞI 30 Ekim Cuma Japonya BoJ Para Politikası Kararı Finans Dışı Şirketlerin 3Ç15 Konsolide Olmayan Bilançoları Son Gün BRISA 3Ç15 Kar Açıklaması – GY beklentisi: 47mn TL – Piyasa beklentisi: 47mn TL EKGYO 3Ç15 Kar Açıklaması – GY beklentisi: 85mn TL / Konsensüs: 106mn TL ISCTR 3Ç15 Kar Açıklaması – GY beklentisi: 501mn TL – Piyasa beklentisi: 472mn TL 09:00 – Japonya BoJ Yarıyıl Ekonomik Görünüm Raporu 10:00 – Türkiye Dış Ticaret Dengesi (Eylül) – Önceki Veri: -4.89 milyar $ / Beklenti: -4.00 milyar $ 10:45 – Fransa ÜFE (Aylık) (Eylül) -– Önceki Veri: -%0.9 / Beklenti: m.d. 10:45 – Fransa ÜFE (Yıllık) (Eylül) -– Önceki Veri: -%2.1 / Beklenti: m.d. 13:00 – AB İşsizlik Oranı (Eylül) – Önceki Veri: %11.0 / Beklenti: %11.0 13:00 – AB TÜFE (Yıllık) (Ekim) – Önceki Veri: -%0.1 / Beklenti: %0.0 15:30 – ABD Kişisel Gelirler (Eylül) – Önceki Veri: %0.3 / Beklenti: %0.2 15:30 – ABD Kişisel Harcamalar (Eylül) – Önceki Veri: %0.4 / Beklenti: %0.2 15:30 – ABD Kişisel Harcamalar Çekirdek Fiyat Endeksi (Aylık) (Eylül) – Önceki Veri: %0.1 / Beklenti: %0.2 15:30 – ABD Kişisel Harcamalar Çekirdek Fiyat Endeksi (Yıllık) (Eylül) – Önceki Veri: %1.3 / Beklenti: %1.4 15:30 – ABD İstihdam Maliyet Endeksi (3. Çeyrek) – Önceki Veri: %0.2 / Beklenti: %0.6 17:00 – ABD FED Üyesi Williams Konuşacak (Oy Hakkı Var) 17:00 – ABD Michigan Üniversitesi Duyarlılık Endeksi (Ekim) – Önceki Veri: 92.1 / Beklenti: 92.5 17:00 – ABD Michigan Üniversitesi Mevcut Koşullar Endeksi (Ekim) – Önceki Veri: 106.7 / Beklenti: m.d. 18:25 – ABD FED Üyesi George Konuşacak (Oy Hakkı Yok) 20:00 – ABD Baker Hughes Petrol Kuyusu Sayısı (30 Ekim) – Önceki Veri: m.d. / Beklenti: m.d. 1 Kasım Pazar Türkiye Genel Seçimleri 2-9 Kasım Haftası AKENR 3Ç15 Kar Açıklaması – GY beklentisi: -244mn TL – Piyasa beklentisi: -234mn TL AKSEN 3Ç15 Kar Açıklaması – GY beklentisi: -98mn TL – Piyasa beklentisi: -132mn TL ANACM 3Ç15 Kar Açıklaması – GY beklentisi: 15mn TL – Piyasa beklentisi: 19mn TL BANVT 3Ç15 Kar Açıklaması – GY beklentisi: -38mn TL – Piyasa beklentisi: -27mn TL DOAS 3Ç15 Kar Açıklaması – GY beklentisi: 58mn TL / Konsensüs: 66mn TL GUBRF 3Ç15 Kar Açıklaması – GY beklentisi: 24mn TL / Konsensüs: 23mn TL INDES 3Ç15 Kar Açıklaması – GY beklentisi: 7mn TL / Konsensüs: m.d. KRDMD 3Ç15 Kar Açıklaması – GY beklentisi: -61mn TL – Piyasa beklentisi: -76mn TL KORDS 3Ç15 Kar Açıklaması – GY beklentisi: 21mn TL – Piyasa beklentisi: md SISE 3Ç15 Kar Açıklaması – GY beklentisi: 174mn TL – Piyasa beklentisi: 204mn TL SODA 3Ç15 Kar Açıklaması – GY beklentisi: 131mn TL – Piyasa beklentisi: 140mn TL TMSN 3Ç15 Kar Açıklaması – GY beklentisi: 4mn TL – Piyasa beklentisi: 7mn TL TRGYO 3Ç15 Kar Açıklaması – GY beklentisi: -234mn TL – Piyasa beklentisi: -217mn TL TRKCM 3Ç15 Kar Açıklaması – GY beklentisi: 32mn TL – Piyasa beklentisi: 33mn TL TOASO 3Ç15 Kar Açıklaması – GY beklentisi: 152mn TL – Piyasa beklentisi: 167mn TL VAKBN 3Ç15 Kar Açıklaması – GY beklentisi: 496mn TL – Piyasa beklentisi: 497mn TL ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 10 GÜNE BAŞLARKEN 30 Ekim 2015 UYARI NOTU Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır. Garanti Yatırım Etiler Mahallesi Tepecik Yolu Demirkent Sokak No.1 34337 Beşiktaş, İstanbul Telefon: 212 384 11 21 Faks: 212 352 42 40 E-mail: arastirma@garanti.com.tr Tavsiye Tanımları EÜ Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir. EP Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir. EA Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 11