haftalık rapor

advertisement

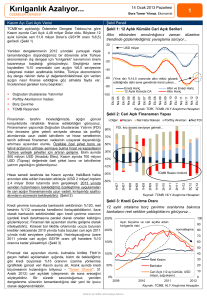

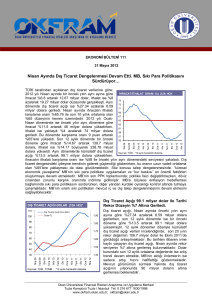

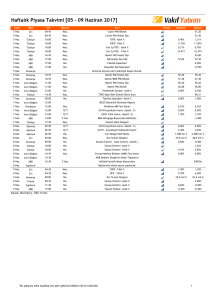

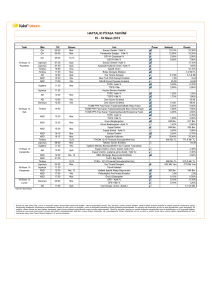

HAFTALIK RAPOR 20 Haziran 2016 Cari işlemler açığı Nisan ayında 3 milyar dolar seviyesinde gerçekleşti. Nisan ayında TCMB tarafından açıklanan cari işlemler açığı aylık bazda beklentilerin altında gerçekleşirken, yıllık bazda da gerilemeye devam etti. Cari işlemler açığındaki bu daralmada dış ticaret açığındaki toparlanmanın devam etmesinin yanı sıra cari transfer hareketinin izlendiği ikincil gelir dengesi kanalıyla yaşanan döviz girişi ve net hizmet gelirlerindeki gerilemenin Mart ayındaki kadar olmaması etkili oldu. Jeopolitik gelişmeler sebebiyle hizmet gelirlerinde düşüş yaşanmasında seyahat gelirleri belirleyici olurken, seyahat gelirlerinin yaptığı bu negatif katkının cari işlemler açığına yansıması mevsimsel sebeplerle daha az hissedildi. Ödemeler bilançosunun finansman hesabı tarafında ise küresel piyasalarda gelişmekte olan ülke piyasalarına ilişkin Mart ayında oluşan iyimser havanın Nisan ayında da devam etmesi özellikle portföy yatırımları kanalıyla döviz girişlerinin yaşanmasını desteklemiş oldu. Bu haftaki raporumuzda ödemeler bilançosunun aktif ve pasif tarafındaki gelişmeleri yakından ele alacağız. Cari İşlemler Açığı (milyar $) Nisan ayında cari işlemler açığı geçen yılın aynı dönemine göre %23.3 gerileyerek 3 milyar dolar 85 35 ile 3.4 milyar dolar olan beklentimizin altında 25 65 gerçekleşti (piyasa beklentisi: 3.2 milyar dolar). 15 45 Nisan ayında turizm gelirlerinde yaşanan yıllık 5 bazdaki gerileme devam etmesine karşın net 25 -5 hizmet gelirlerinin katkısının Mart ayına göre 5 -15 sınırlı da olsa artış göstermesi ve geçen aylara gelen revizeler cari açığın beklentimizin altında kalmasında etkili oldu. Bununla birlikte Kaynak: TCMB beklentimiz dışında ikincil gelir dengesinden kaynaklanan net girişlerin, bir önceki yılın Nisan ayına göre 258 milyon dolar artış göstermesi de cari açığın tahminimizden sapmasında belirleyici oldu. Diğer yandan Nisan ayında kar transferleri kanalıyla döviz çıkışı yaşanmış olsa da geçen yıla göre çıkışların 367 milyon dolar azalış göstermesinde küresel piyasalardaki iyimser havanın Mart ayındaki kadar olmasa da Nisan ayında da devam etmesi etkili oldu. Mevsimsellikten arındırılmış verilerle Ocak ayından sonra yaşanan aşağı yönlü dönüşün Nisan ayında da devam ettiğini dolayısıyla cari işlemler açığındaki toparlanmanın geçen yılki kadar hızlı olmadığını görüyoruz. Yıllık cari işlemler açığı ise 29.5 milyar dolardan 28.6 milyar dolara geriledi. Cari işlemler açığı yıllık bazda gerilemesine karşın, yıllık enerji ve altın hariç cari işlemler açığı 2015 yılının Nisan ayında 2.7 milyar dolar fazla verirken bu yıl 1.7 milyar dolar açık verdi. OcakNisan dönemini kapsayan ilk dört aylık verilere göre cari işlemler açığı geçen yıla göre %25 gerileyerek 11 milyar dolar açıklandı. Ocak-Nisan döneminde geçen yıla göre dış ticaret açığında toparlanma devam ederken, net hizmet gelirlerinde %38’lik sert gerileme yaşandı. Eki.15 Nis.16 Eki.14 Nis.15 Eki.13 Nis.14 Nis.13 Eki.12 Eki.11 Nis.12 Nis.11 Eki.10 Eki.09 Nis.10 Eki.08 Nis.09 Nis.08 Enerji-Altın Hariç Cari İşlemler Açığı (milyar $, sağ eksen) ÖDEMELER DENGESİ BİLANÇOSU Aylık (milyar dolar) Nis.15 Cari İşlemler Dengesi -3.9 Finansman Hesabı -0.2 Doğrudan Yatırımlar 0.6 Portföy Yatırımları 1.1 Diğer Yatırımlar 0 Rezerv Varlıklar -1.9 Net Hata Noksan 4.1 Nis.16 -3 4.3 0.3 3.6 0.8 -0.4 -1.4 Ocak-Nisan 2015 -14.4 6.3 3.7 -0.7 1.5 1.7 8.1 2016 -10.8 9.8 1.7 6.2 4.5 -2.5 0.9 Ödemeler bilançosunun pasif tarafında yer alan finansman hesabında Nisan ayında yukarıda da değindiğimiz gibi küresel piyasalarda risk alma iştahının artmasıyla beraber toplam 4.3 milyar dolarlık sermaye girişi yaşandığı dikkat çekti. Bu durumun görülmesinde portföy yatırımları kanalıyla 3.7 milyar dolarlık net döviz girişi yaşanması belirleyici oldu. Doğrudan yatırımlar kanalıyla ise giriş yapan döviz tutarında ise geçen yılın aynı dönemine göre 265 milyon dolarlık azalış yaşandı. Nisan ayında diğer yatırımlar kanalıyla net sermaye girişinde Mart ayında göre VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul 1 azalış yaşansa da 807 milyon dolarlık döviz girişi gerçekleşti. Finansman hesabının bir diğer alt kalemi olan ve TCMB nezdinde tutulan rezerv varlıklar Mart ayındaki 1.5 milyar dolarlık sert artışın ardından bu ay 417 milyon dolarlık artış kaydetti. Rezerv varlıklardaki dikkat çekici gelişme yılın ilk dört aylık toplamında geçen yıl 1.7 milyar dolarlık döviz azalışının yerini bu ay 2.5 milyar dolarlık döviz artışının alması oldu. Net hata noksan kalemi tarafında ise Ocak ayından sonra ilk defa Nisan ayında 1.4 milyar dolarlık döviz çıkışının yaşanmış olması bir diğer dikkat çekici gelişme oldu. Nisan ayında toplam 4.3 milyar dolarlık sermaye girişinin olduğu finansman hesabına en büyük katkı (Yıllıklandırılmış, milyar dolar) 3.6 milyar dolarlık döviz girişi ile portföy 60.0 4.0 yatırımlarından oldu. Geçen yılın aynı döneminde 40.0 2.0 1.1 milyar dolar olan portföy yatırımları kanalıyla 20.0 0.0 gerçekleşen döviz girişi yılın ilk dört ayında 6.2 milyar dolar iken yıllıklandırılmış veriler bazında bu 0.0 -2.0 görünüm farklılaşıyor. 12 aylık toplamda portföy -20.0 -4.0 yatırımları kanalıyla döviz girişi yerine döviz çıkışı -40.0 -6.0 almış olsa da Ocak ayından itibaren yaşanan -60.0 -8.0 çıkışlarda Nisan ayında belirgin bir düşüş olduğu dikkat çekiyor. Bu durumun yaşanmasında yılbaşında küresel piyasalarda fiyatlanan Çin Kaynak: TCMB endişelerinin yatışmasının ardından gelişmekte olan ülke piyasalarına ilişkin iyimser havanın oluşması etkili oldu. Portföy yatırımlarındaki girişlerdeki yoğunluk 3.4 milyar dolar ile borç senetleri piyasasında yaşanırken, yabancıların hisse senetleri piyasasından yaptıkları alımlar 300 milyon dolar ile oldukça sınırlı kaldı. Nis.16 Kas.15 Haz.15 Oca.15 Ağu.14 Borç Senetleri Mar.14 Eki.13 Ara.12 May.13 Tem.12 Şub.12 Eyl.11 Nis.11 Portföy Yatırımları Hisse Senetleri (sağ eksen) Sonuç olarak, Mart ayında cari işlemler açığı geçen yılın aynı dönemine göre %23.3 azalarak 3 milyar dolar ile 3.4 milyar dolar olan beklentimizin altında gerçekleşti (piyasa beklentisi: 3.2 milyar dolar). Yıllık cari işlemler açığı ise 2010 yılının Temmuz ayından bu yana en düşük seviye olan 28.6 milyar dolara geriledi. Nisan ayında ham petrol fiyatlarının ortalama 43 dolar/varil seviyesinde olmasına karşın enerji faturasının geçen yılın aynı dönemine göre 865 milyon dolar azalış göstermesi dış ticaret kanalıyla cari işlemler açığına olumlu yansıdı. Ancak Mayıs ayında ham petrol fiyatlarının ortalama 47.4 dolar/varil seviyelerine yükselmiş olması bu olumlu katkının bir miktar sınırlandığını görmemize sebep olabilir. Bununla birlikte turizm gelirlerindeki zayıf seyrin devam etmesi önümüzdeki dönemde cari işlemler açığı üzerinde baskı yaratabilecek bir diğer unsur olarak karşımıza çıkıyor. Özellikle yaz aylarına yaklaşıyor olmamız mevsimsel etki bazında turizm gelirlerindeki gerilemenin cari işlemler açığı üzerinde yarattığı baskıyı daha net görmemize sebep olabilir. Diğer yandan, küresel piyasalardaki iyimser havanın etkisiyle Mart-Nisan aylarının ardından Mayıs ayı başında küresel piyasalarda başlayan satış baskının Türkiye üzerindeki etkisi göz önünde bulundurulduğunda yılın ilk çeyreğinde cari işlemler açığında yaşanan toparlanmanın önümüzdeki çeyrekte bir miktar bozulma ihtimali bulunduğunu düşünüyoruz. Bu bağlamda yıllık cari işlemler açığının yılsonunu 34.6 milyar dolar seviyesinde tamamlamasını bekliyoruz. VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul 2 Haftalık Veri Takvimi (20-24 Haziran 2016) Tarih 20.06.2016 21.06.2016 22.06.2016 23.06.2016 Ülke Açıklanacak Veri Almanya ÜFE (Mayıs, y-y) Japonya Dış Ticaret Dengesi (Mayıs) Türkiye TCMB Para Politikası Kurulu Toplantısı (Haziran) Almanya ZEW Endeksi (Haziran) Türkiye Beklenti -%3.1 -%2.8 823.2 Milyar Yen 70.0 Milyar Yen -- -- 53.1 54.0 Tüketici Güven Endeksi (Haziran) 68.75 -- ABD İkinci El Konut Satışları (Mayıs, a-a) %1.7 %1.8 Euro Bölgesi Tüketici Güveni (Haziran) -7.0 -7.0 ABD Chicago Fed Ulusal Aktivite Endeksi (Mayıs) 0.10 -- 277 Bin Kişi -- 50.7 50.3 %16.6 -%8.7 %0.6 %0.2 -5 -- İmalat PMI (Haziran, öncül) 52.1 52.0 Hizmet PMI (Haziran, öncül) 55.2 55.0 İmalat PMI (Haziran, öncül) 48.4 48.9 Hizmet PMI (Haziran, öncül) 51.6 51.8 İmalat PMI (Haziran, öncül) 51.5 51.4 Hizmet PMI (Haziran, öncül) 53.3 53.2 Sanayi Siparişleri (Nisan, a-a) -%3.3 -- Haftalık İşsizlik Maaşı Başvuruları İmalat PMI (Haziran, öncül) Yeni Başlayan Konut Satışları (Mayıs, a-a) Öncül Göstergeler Endeksi (Mayıs) Kansas Fed İmalat Endeksi (Haziran) Almanya Fransa İtalya Japonya 24.06.2016 Önceki Türkiye ABD İmalat PMI (Haziran, öncül) 47.7 -- Öncül Göstergeler Endeksi (Nisan) 100.5 -- Reel Kesim Güven Endeski (Haziran) 109.8 -- Kapasite Kullanım Oranı (Haziran) %75.7 -- Dayanıklı Mal Siparişleri (Mayıs, öncül) %3.4 -%0.8 Michigan Ünv. Tüketici Güven Endeksi (Haziran) 94.3 94.1 Almanya İFO İş Dünyası Güven Endeksi (Haziran) 107.7 -- Fransa GSYH (1.çeyrek, y-y) %1.4 %1.4 İtalya Perakende Satışlar (Nisan, y-y) %2.2 -- VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul 3 TÜRKİYE Türkiye Büyüme Oranı Sektörel Büyüme Hızları (y-y, %) Reel GSYH (y-y, %) Sektörel Büyüme Hızları (y-y, %) 14 15 12 10 10 8 5 6 0 4 -5 2 0 -10 -2 -4 -20 -6 2005Ç3 2006Ç1 2006Ç3 2007Ç1 2007Ç3 2008Ç1 2008Ç3 2009Ç1 2009Ç3 2010Ç1 2010Ç3 2011Ç1 2011Ç3 2012Ç1 2012Ç3 2013Ç1 2013Ç3 2014Ç1 2014Ç3 2015Ç1 2015Ç3 2016Ç1 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 2014-IV 2015-I 2015-II 2015-III 2015-IV 2016-I -15 Tarım Kaynak:TÜİK Kaynak:TÜİK Sanayi Ticaret Ulaştırma Sanayi Üretim Endeksi Harcama Bileşenlerinin Büyüme Hızları (y-y, %) Takvim Etkisinden Arındırılmış Sanayi Üretim Endeksi (y-y, %) Harcama Bileşenleri Büyüme Hızları (%) 35 30 25 20 15 10 5 0 -5 -10 İnşaat Mevsim ve Takvim Etkisinden Arındırılmış Sanayi Üretim Endeksi (a-a, %) (Sağ Eksen) 20 7 15 5 3 10 1 Nis.16 Ara.15 Ağu.15 Nis.15 Ara.14 İthalat Ağu.14 İhracat Nis.14 Yatırım -5 Ara.13 Devlet -3 -5 Ağu.13 Tüketim -1 0 Nis.13 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 2014-IV 2015-I 2015-II 2015-III 2015-IV 2016-I 5 Kaynak: TÜİK Kaynak: TÜİK Sanayi Ciro Endeksi Toplam Otomobil Üretimi May.03 Kas.03 May.04 Kas.04 May.05 Kas.05 May.06 Kas.06 May.07 Kas.07 May.08 Kas.08 May.09 Kas.09 May.10 Kas.10 May.11 Kas.11 May.12 Kas.12 May.13 Kas.13 May.14 Kas.14 May.15 Kas.15 May.16 80000 70000 60000 50000 40000 30000 20000 10000 0 Kaynak: OSD, VakıfBank Aylık Sanayi Ciro Endeksi (2010=100) 230 210 190 170 150 130 110 90 70 Nis.11 Tem.11 Eki.11 Oca.12 Nis.12 Tem.12 Eki.12 Oca.13 Nis.13 Tem.13 Eki.13 Oca.14 Nis.14 Tem.14 Eki.14 Oca.15 Nis.15 Tem.15 Eki.15 Oca.16 Nis.16 Toplam Otomobil Üretimi (Adet) (12 aylık Har. Ort.) Kaynak:TÜİK 4 Beyaz Eşya Üretimi Kapasite Kullanım Oranı Kapasite Kullanım Oranı (%) Beyaz Eşya Üretimi (Adet) 85 2700000 2500000 2300000 2100000 1900000 1700000 1500000 1300000 1100000 900000 700000 80 75 70 65 60 Kaynak:TCMB Kaynak:Hazine Müsteşarlığı PMI Endeksi PMI Imalat Endeksi 60 49.40 55 50 45 40 35 May.06 Kas.06 May.07 Kas.07 May.08 Kas.08 May.09 Kas.09 May.10 Kas.10 May.11 Kas.11 May.12 Kas.12 May.13 Kas.13 May.14 Kas.14 May.15 Kas.15 May.16 30 Kaynak:Reuters 5 May.16 Eki.15 Mar.15 Ağu.14 Haz.13 Oca.14 Kas.12 Eyl.11 Nis.12 Şub.11 Tem.10 Ara.09 Eki.08 May.09 Mar.08 55 ENFLASYON GÖSTERGELERİ TÜFE ve Çekirdek Enflasyon ÜFE TÜFE (y-y, %) ÜFE (y-y, %) Çekirdek-I Endeksi (y-y, %) 14 12 10 8 6 4 2 0 25.0 20.0 15.0 10.0 5.0 Kaynak: TCMB May.05 Kas.05 May.06 Kas.06 May.07 Kas.07 May.08 Kas.08 May.09 Kas.09 May.10 Kas.10 May.11 Kas.11 May.12 Kas.12 May.13 Kas.13 May.14 Kas.14 May.15 Kas.15 May.16 May.05 Kas.05 May.06 Kas.06 May.07 Kas.07 May.08 Kas.08 May.09 Kas.09 May.10 Kas.10 May.11 Kas.11 May.12 Kas.12 May.13 Kas.13 May.14 Kas.14 May.15 Kas.15 May.16 0.0 -5.0 Kaynak: TCMB Dünya Gıda ve Emtia Fiyat Endeksi Gıda ve Enerji Enflasyonu (y-y, %) Kas.15 May.16 Kas.14 May.15 Kas.13 May.14 -5 May.13 May.16 Eyl.15 Oca.15 May.14 Eyl.13 Oca.13 May.12 Eyl.11 Oca.11 May.10 0 Eyl.09 100 0 Kas.12 500 5 May.12 1000 150 TÜFE 10 Kas.11 1500 May.11 200 Enerji 15 May.10 2000 Kas.09 2500 May.09 250 Kaynak:Bloomberg Gıda 20 Kas.10 BM Dünya Gıda Fiyat Endeksi UBS Emtia Fiyat Endeksi (sağ eksen) Kaynak: TCMB Enflasyon Beklentileri Reel Efektif Döviz Kuru 12 Ay Sonrasının Yıllık TÜFE Beklentisi (%) Kaynak: TCMB 6 May.16 Kas.15 May.15 Kas.14 May.14 Kas.13 May.13 Kaynak: TCMB Kas.12 5.5 99.14 May.12 6 Kas.11 6.5 May.11 7 Kas.10 7.5 135 130 125 120 115 110 105 100 95 90 May.10 24 Ay Sonrasının Yıllık TÜFE Beklentisi (%) 8 TÜFE Bazlı (2003=100) İŞGÜCÜ GÖSTERGELERİ İşsizlik Oranı İşgücüne Katılım Oranı Mevsimsellikten Arındırılmış İşsizlik Oranı (%) İşgücüne Katılma Oranı (%) İşsizlik Oranı (%) 14.0 İstihdam Oranı (%) 53 51 49 47 45 43 41 39 37 35 13.0 12.0 11.0 10.0 9.0 8.0 7.0 Kaynak: TÜİK Kaynak: TÜİK Kurulan-Kapanan Şirket Sayısı Kurulan-Kapanan Şirket Sayısı (Adet) 7,000 6,000 5,000 4,000 3,000 2,000 1,000 0 Kaynak: TOBB 7 DIŞ TİCARET GÖSTERGELERİ İthalat-İhracat Dış Ticaret Dengesi İhracat (milyon dolar) Dış Ticaret Dengesi (milyon dolar) İthalat (milyon dolar) 25000 0 20000 -2000 15000 -4000 -6000 10000 -8000 5000 -10000 Nis.04 May.04 Kas.04 Nis.05 May.05 Kas.05 Nis.06 May.06 Kas.06 Nis.07 May.07 Kas.07 Nis.08 May.08 Kas.08 Nis.09 May.09 Kas.09 Nis.10 May.10 Kas.10 Nis.11 May.11 Kas.11 Nis.12 May.12 Kas.12 Nis.13 May.13 Kas.13 Nis.14 May.14 Kas.14 Nis.15 May.15 Nis.16 Kas.15 Nis.04 Eki.04 Nis.05 Eki.05 Nis.06 Eki.06 Nis.07 Eki.07 Nis.08 Eki.08 Nis.09 Eki.09 Nis.10 Eki.10 Nis.11 Eki.11 Nis.12 Eki.12 Nis.13 Eki.13 Nis.14 Eki.14 Nis.15 Eki.15 Nis.16 -12000 0 Kaynak: TCMB Kaynak: TCMB Cari İşlemler Dengesi Sermaye ve Finans Hesabı 6000 -4000 -14000 -24000 -34000 -44000 -54000 -64000 -74000 -84000 3000 1000 -1000 -3000 -5000 -7000 -9000 -11000 60000 50000 40000 30000 20000 10000 0 -10000 -20000 -30000 Cari İşlemler Dengesi (12 Aylık-milyon dolar) Doğrudan Yatırımlar (12 aylık-milyon dolar) Cari İşlemler Dengesi (milyon dolar-sağ eksen) Portföy Yatırımları (12 aylık-milyon dolar) Diğer Yatırımlar(12 aylık-milyon dolar) Kaynak: TCMB Kaynak: TCMB TÜKETİM GÖSTERGELERİ Tüketici Güveni ve Reel Kesim Güveni Tüketici Güven Endeksi Reel Kesim Güven Endeksi (sağ eksen) 105.0 140 95.0 120 85.0 100 75.0 80 65.0 60 55.0 40 Kaynak: TCMB 8 KAMU MALİYESİ GÖSTERGELERİ Bütçe Dengesi Faiz Dışı Denge Faiz Dışı Denge (12 aylık-milyar TL) Bütçe Dengesi (12 aylık toplam-milyar TL) 10000 57 0 47 -10000 37 -20000 May.16 Kaynak:TCMB Kaynak: TCMB Türkiye’nin Net Dış Borç Stoku İç ve Dış Borç Stoku Kaynak: Hazine Müsteşarlığı Kaynak: Hazine Müsteşarlığı 9 2015 2014 2013 2012 60 2011 200 2010 110 2001 250 2009 160 2008 300 2007 210 350 35.3 2006 260 45 40 35 30 25 20 15 10 5 0 2005 400 310 2004 450 Türkiye'nin Net Dış Borç Stoku/GSYH (%) 2003 500 İç Borç Stoku (milyar TL) Dış Borç Stoku (milyar TL-sağ eksen) 2002 Kas.15 Kas.14 May.15 May.14 Kas.13 May.13 Kas.12 -3 Kas.11 7 -60000 May.12 17 -50000 May.11 -40000 Kas.10 27 May.10 -30000 LİKİDİTE GÖSTERGELERİ TCMB Faiz Oranı Reel ve Nominal Faiz Borç Alma Faiz Oranı (%) Reel Faiz Borç Verme Faiz Oranı (%) 20 20 15 15 10 10 5 5 0 0 -5 Kas.04 May.05 Kas.05 May.06 Kas.06 May.07 Kas.07 May.08 Kas.08 May.09 Kas.09 May.10 Kas.10 May.11 Kas.11 May.12 Kas.12 May.13 Kas.13 May.14 Kas.14 May.15 Kas.15 May.16 May.07 Kas.07 May.08 Kas.08 May.09 Kas.09 May.10 Kas.10 May.11 Kas.11 May.12 Kas.12 May.13 Kas.13 May.14 Kas.14 May.15 Kas.15 May.16 25 Nominal Faiz Kaynak:TCMB, VakıfBank Kaynak:TCMB Dünya Piyasalarında Son Açıklanan Ekonomik Göstergeler Reel Büyüme (y-y,%) Enflasyon (y-y,%) Cari Denge/GSYH (%)* Merkez Bankası Faiz Oranı (%) Tüketici Güven Endeksi ABD 2 1 -2.70 0.50 92.6 Euro Bölgesi 1.7 -0.1 3.20 0.00 -7.00 Almanya 1.6 0.00 7.30** 0.00 97 Fransa 1.40 0.10 -0.13 0.00 -11.20 İtalya 1.11 -0.30 2.13 0.00 112.70 Macaristan 0.90 -0.20 2.26** 0.90 -18.90 Portekiz 0.90 0.40 0.45 0.00 -11.90 İspanya 3.40 -1.00 0.98** 0.00 -3.00 Yunanistan -1.40 -0.20 -0.00 0.00 -71.90 İngiltere 2.10 0.30 -4.33 0.50 -1.00 Japonya 0.10 -0.30 3.33 -0.10 40.90 Çin 6.70 2.00 2.67 4.35 101.00 Rusya -1.20 7.30 2.93** 11.00 -- Hindistan 5.30 5.86 -1.25 6.50 -- Brezilya -5.42 9.32 -4.31** 14.25 105.20 G.Afrika -0.20 6.20 -5.44** 7.00 -8.90 Türkiye 4.81 6.58 -5.40** 7.50 68.75 Kaynak: Bloomberg. *: Cari denge verileri IMF’den alınmaktadır ve 2015 yılı verileridir. ** 2014 verileri. 10 Türkiye Makro Ekonomik Görünüm 2014 2015 En Son Yayımlanan 2016 Yılsonu Beklentimiz Reel Ekonomi GSYH (Cari Fiyatlarla, Milyon TL) 1 748 167 1 953 561 499 315 (2016 1Ç) -- GSYH Büyüme Oranı (Sabit Fiyatlarla, y-y, %) 3.0 4.0 4.8 (2016 1Ç) 4.0 Sanayi Üretim Endeksi (y-y, %)(takvim etk.arnd) 2.6 4.6 0.7 (Nisan 2016) -- Kapasite Kullanım Oranı (%) 74.6 75.8 75.7 (Mayıs 2016) -- İşsizlik Oranı (%) 9.9 10.3 10.1 (Mart 2016) 10.50 TÜFE (y-y, %) 8.17 8.81 6.58 (Mayıs 2016) 7.50 ÜFE (y-y, %) 6.36 5.71 3.25 (Mayıs 2016) -- Fiyat Gelişmeleri Parasal Göstergeler (Milyon TL) M1 251,991 312,309 325,196 (10.06.2016) -- M2 1,018,546 1,206,005 1,260,533 (10.06.2016) -- M3 1,063,151 1,249,183 1,303,204 (10.06.2016) -- Emisyon 77,420 94,464 101,588 (10.06.2016) -- TCMB Brüt Döviz Rezervleri (Milyon $) 106,314 95,703 102,999 (10.06.2016) -- Faiz Oranları TCMB O/N (Borç Alma) 7.50 7.25 7.25 (17.06.2016) -- TRLIBOR O/N 11.25 11.28 9.97 (17.06.2016) -- Ödemeler Dengesi (Milyon $) Cari İşlemler Dengesi -43,552 -32,199 -2,956 (Nisan 2016) -34,600 İthalat 242,177 207,207 16,190 (Nisan 2016) -- İhracat 157,610 143,844 11,983 (Nisan 2016) -- Dış Ticaret Dengesi -84,567 -63,362 -4.207 (Nisan 2016) -61,000 Borç Stoku Göstergeleri (Milyar TL) Merkezi Yön. İç Borç Stoku 414.6 440.1 449.4 (Nisan 2016) -- Merkezi Yön. Dış Borç Stoku 197.5 237.5 233.3 (Nisan 2016) -- Kamu Net Borç Stoku 187.1 161.0 161.0 (2015) -- Kamu Ekonomisi (Milyar TL) 2014 Mayıs 2015 Mayıs Bütçe Gelirleri 37.56 41.75 49.52 (Mayıs 2016) -- Bütçe Giderleri 36.08 40.11 45.85 (Mayıs 2016) -- Bütçe Dengesi 1.48 1.64 3.66 (Mayıs 2016) -- Faiz Dışı Denge 8.56 5.49 8.70 (Mayıs 2016) -- 11 Vakıfbank Ekonomik Araştırmalar ekonomik.arastirmalar@vakifbank.com.tr Cem Eroğlu Müdür cem.eroglu@vakifbank.com.tr 0212-398 18 98 Fatma Özlem Kanbur Uzman fatmaozlem.kanbur@vakifbank.com.tr 0212-398 18 91 Bilge Pekçağlayan Uzman bilge.pekcaglayan@vakifbank.com.tr 0212-398 19 02 Elif Engin Uzman elif.engin@vakifbank.com.tr 0212-398 18 92 Sinem Ulusoy Uzman Yardımcısı sinem.ulusoy@vakifbank.com.tr 0212-398 19 05 Ezgi Şiir Kıbrıs Uzman Yardımcısı ezgisiir.kibris@vakifbank.com.tr 0212-398 19 03 Bu rapor Türkiye Vakıflar Bankası T.A.O. tarafından güvenilir olduğuna inanılan kaynaklardan sağlanan bilgiler kullanılarak hazırlanmıştır. Türkiye Vakıflar Bankası T.A.O. bu bilgi ve verilerin doğruluğu hakkında herhangi bir garanti vermemekte ve bu rapor ve içindeki bilgilerin kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan dolayı sorumluluk kabul etmemektedir. Bu rapor sadece bilgi vermek amacıyla hazırlanmış olup, hiçbir konuda yatırım önerisi olarak yorumlanmamalıdır. Türkiye Vakıflar Bankası T.A.O. bu raporda yer alan bilgilerde daha önceden bilgilendirme yapmaksızın kısmen veya tamamen değişiklik yapma hakkına sahiptir. Vakıfbank Ekonomik Araştırmalar