, 25 Ocak 2010")

EKONOMĠ BÜLTENĠ 111

31 Mayıs 2012

Nisan Ayında DıĢ Ticaret Dengelenmesi Devam Etti. MB, Sıkı Para Politikasını

Sürdürüyor…

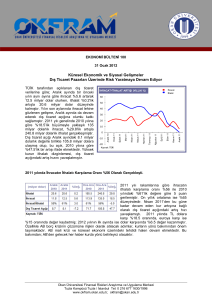

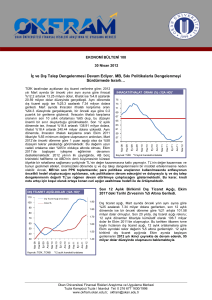

Dış Ticaret Açığı (mia dolar)

100

Dolar/TL

1.90

90

1.80

80

1.70

70

60

1.60

50

1.50

40

*12 aylık hareketli ortalama

Nis 12

Eki 11

Oca 12

Nis 11

Tem 11

Eki 10

Oca 11

Nis 10

Tem 10

Eki 09

Oca 10

Nis 09

1.40

Tem 09

30

Kaynak: TÜİK , TCMB

Nis 12

Eki 11

Oca 12

Nis 11

Tem 11

Oca 11

Eki 10

Nis 10

Tem 10

Eki 09

Oca 10

DıĢ Ticaret Açığı 99.1 milyar dolar ile Tarihi

Rekor Düzeyin %7 Altına Geriledi.

DIġ TĠCARET AÇIĞI-DOLAR (12A HO)*

110

Tem 09

Nis 09

TÜİK tarafından açıklanan dış ticaret verilerine göre;

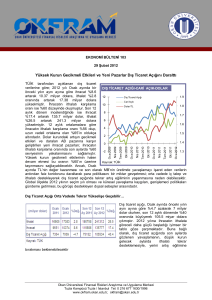

ĠHRACAT/ĠTHALAT ORANI (%) (12A HO)*

2012 yılı Nisan ayında bir önceki yılın aynı ayına göre

ihracat %6.8 artarak 12.67 milyar dolar, ithalat ise %8

75

azalarak 19.27 milyar dolar düzeyinde gerçekleşti. Aynı

73

dönemde dış ticaret açığı ise %27.34 azalarak 6.59

71

milyar dolara geriledi. Nisan ayında ihracatın ithalatı

69

karşılama oranı %65.76 ile son 10 yıllık ortalama olan

67

%65 düzeyinin hemen üzerindedir. 2012 yılı Ocak65

Nisan döneminde ise önceki yılın aynı dönemine göre

63

ihracat %11.5 artarak 48 milyar dolara yükselirken,

61

ithalat ise yaklaşık %4 azalarak 74 milyar dolara

59

geriledi. Bu dönemde karşılama oranı 9 puan artarak

57

%65’lere yükseldi. Son 12 aylık dönemde bir önceki

55

döneme göre ihracat %14.67 artarak 139.7 milyar

dolara, ithalat ise %14.17 büyüyerek 238.78 milyar

dolara yükseldi. Aynı dönemlerde kümülatif dış ticaret

Kaynak: TÜİK *12 aylık hareketli ortalama

açığı %13.5 artarak 99.1 milyar dolara yükselirken,

ihracatın ithalatı karşılama oranı ise %58 ile önceki yılın aynı dönemindeki seviyesini yakaladı. Dış

ticaret dengesindeki iyileşme trendinin giderek güçlendiği gözlenirken, bu oranın uzun vadeli ortalama

olan %65’lere yaklaşması da olası gözükmektedir. Söz konusu talep dengelenmesinde, “küresel

ekonomik yavaşlama” MB’nin sıkı para politikası uygulamaları ve “kur baskısı” en önemli faktörleri

oluşturmaya devam etmektedir. MB’nin son PPK toplantısında; politika faizi değiştirilmezken, döviz

cinsinden zorunlu karşılık oranında indirime gidilmiştir. MB’sı böylece enflasyon hedeflemesi

bağlamında sıkı para politikasını sürdürürken, diğer yandan kurdaki oynaklığı kontrol altında tutmaya

çalışmaktadır. MB’nin ısrarlı sıkı politikaları mevcut iç ve dış talep dengelenmesinin devam etmesini

sağlayabilecektir.

Dış ticaret açığı, Nisan ayında önceki yılın aynı

ayına göre %27.34 azalarak 6.59 milyar dolara

gerilerken, son 12 aylık dönemde ise bir önceki

döneme göre %13.5 artarak 99.1 milyar dolara

yükselmiştir. 12 aylık dönemler itibariyle kümülatif

dış ticaret açığı verileri incelendiğinde; son 20 yılın

rekor değerinin 106.7 milyar dolar ile Ekim 2011’de

görüldüğü anlaşılmaktadır. Bu tarihten itibaren ivme

kaybı yaşayan dış ticaret açığı, Nisan ayında rekor

seviyenin %7 altına gerilemiş bulunmaktadır. Dolar

kurundaki son 12 aylık ortalama değerlerde ise artış

trendi devam etmekte, MB’nin aldığı önlemlerin ise

sadece artış hızını hafiflettiği gözlenmektedir.

Mevcut görünümün sürmesi halinde dış ticaret

açığının yılsonunda 90 milyar doların altına

gerilemesi beklenebilir.

Okan Üniversitesi Finansal Riskleri Araştırma ve Uygulama Merkezi

Tuzla Kampüsü Tuzla / İstanbul Tel: 0 216 677 1630/1996

www.okfram.okan.edu.tr, okfram@okan.edu.tr

AB Pazarının Ġhracattaki Payı %37.6’ya

geriledi.

Türkiye’nin en çok ihracat yaptığı ülkeler

arasında, 2012 yılının Nisan ayında önceki

yılın aynı ayına göre en hızlı ihracat artışı 4

kat ile İran’a gerçekleşirken, bunu 2.5 kat ile

Libya ve %47’lik artışla Suudi Arabistan

izlemektedir. İhracatın azaldığı ülkeler ise

%35 ile İtalya, %30 ile Hollanda ve %23 ile

Fransa’dır. Nisan ayında AB ülkelerinden

yapılan ihracatın toplam ihracat içindeki payı

%37.6 seviyesine gerilemiştir. Bu oran 2011

yılının

Nisan

ayında

%48.9

olarak

gerçekleşmişti. En çok ithalat yapılan ülkelere

bakıldığında ise; ithalatın en hızlı arttığı

ülkeler %31 ile İran ve %24 ile Rusya’dır.

Almanya, Çin ve Fransa’dan yapılan ithalattaki azalma da dikkat çekicidir.

AB Borç Krizi, Asya’dan sonra ABD’yi de Pençesine Alabilir…

Kritik bölgelerdeki gelişmeler, kredi derecelendirme kuruluşları tarafından değerlenmeye devam

etmektedir. Son olarak, Fitch, Japonya’nın kredi notunu düşürdü. Japonya ekonomisinde varlık alım

programının genişletmesinin kredi derecelendirme kuruluşları bakımından resesyon için etkili bir

çözüm olarak görülmediği anlaşılmaktadır. AB bölgesindeki ekonomik yavaşlamanın Uzakdoğu

ülkelerine de yansıması, ABD ekonomisinin geleceğine ilişkin kaygıları da artırmaktadır. Nitekim, ABD

ekonomisi ile ilgili açıklanan veriler bu görüşü destekler niteliktedir. Yunanistan’da yenilenecek olan

seçimlerin ardından hükümetin kurularak borç krizinin çözümüne ilişkin adımların atılmaya başlanması

ise en azında daha kötümser olmamak için bir umut oluşturabilir. Ancak, Yunanistan’ın ve ardından

benzer sorunlu ülkelerin Euro’da kalıp kalmayacağına ilişkin tartışmalar endişeleri tırmandırmaya

devam etmektedir.

OKFRAM olarak, MB’nin enflasyon hedeflemesini ön planda tutan sıkı para politikası uygulamaları,

küresel ekonomik yavaşlamanın yayılmaya başlaması ve buna bağlı olarak döviz kurlarındaki

oynaklık; iç ve dış talepte yaşanan dengelenmenin devam etmesini sağlayacaktır. Türkiye, AB ve

Asya pazarlarıyla sahip olduğu yüksek korelasyon sebebiyle küresel ticaretteki yavaşlamadan

etkilenebilecektir. Burada, Türkiye’nin yeni pazar geliştirme çalışmalarını sürdürmesi önem

kazanmaktadır.

Okan Üniversitesi Finansal Riskleri Araştırma ve Uygulama Merkezi

Tuzla Kampüsü Tuzla / İstanbul Tel: 0 216 677 1630/1996

www.okfram.okan.edu.tr, okfram@okan.edu.tr

, 25 Ocak 2010")