, 25 Ocak 2010")

EKONOMİ BÜLTENİ 130

30 Kasım 2012

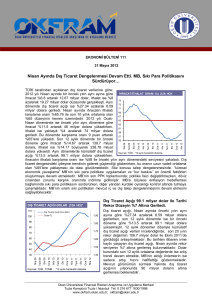

İhracatın İthalatı Karşılama Oranı Son Üç Yılın En Yükseğinde

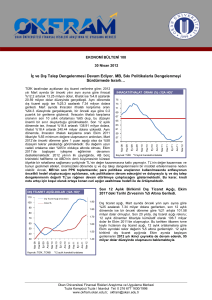

İHRACAT-İTHALAT BÜYÜMESİ*

50

İthalat Büyümesi (%)

50.00

40

İhracat Büyümesi (%)

40.00

Eki 12

Nis 12

Tem 12

Eki 11

-10

Oca 12

0.00

Nis 11

0

Tem 11

10.00

Eki 10

10

Oca 11

20.00

Nis 10

20

Tem 10

30.00

Eki 09

30

Oca 10

TÜİK tarafından açıklanan dış ticaret verilerine

göre; 2012 yılı Ekim ayında, bir önceki yılın aynı

ayına göre ihracat %11.6 artışla 13.29 milyar

dolara yükselirken, ithalat ise %5.6 azalarak

18.80 milyar dolara gerilemiştir. Aynı dönemde

dış ticaret açığı %31.2 azalarak 5.51 milyar

dolara gerilemiştir. İhracatın ithalatı karşılama

oranı

aylık

bazda

%70.7

düzeyinde

gerçekleşerek son üç yılın en yüksek

değerine ulaşmıştır.

-10.00

Son 12 aylık kümülatif dış ticaret verileri -20

-20.00

incelendiğinde; ihracatın yıllık bazda %13.03

-30

-30.00

artarak 149.83 milyar TL’ye, ithalatın ise %1.78

-40.00

azalarak 235 milyar TL’ye gerilediği göze -40

Kaynak:

TÜİK

*yıllıklandırılmış

çarpmaktadır. Kümülatif dış ticaret açığı ise 85

milyar TL olup, bir önceki yıla göre %20

gerilemiştir. 12 aylık kümülatif ihracatın ithalatı karşılama oranı ise %63.75 olarak

gerçekleşmiştir. Son on yıllık ortalama oran %65 olup, yılsonunda bu değere yaklaşılması

olası gözükmektedir. Kümülatif ithalat büyümesi 2.5 yıl aradan sonra ilk kez geçtiğimiz ay

eksiye geçmiş olup, halen bu seyrini korumaktadır. Daha önce benzer yapının gözlendiği

dönemler ise 1998, 2001 ve 2009 yılları olup, ithalat artışının tekrar pozitife dönmesi yaklaşık

14-16 ay sürmüştür. Bu bakımdan önümüzdeki dönemde TCMB’nin genişlemeci politikalarını

sürdürmesini beklemekteyiz.

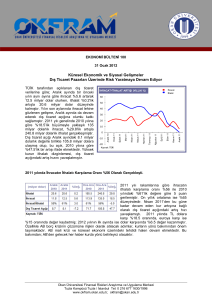

İhracatta Pazar Çeşitlendirmesi; AB ve ABD pazar kaybı Orta Doğu ve Rusya ile

dengeleniyor.

YILLAR İTİBARİYLE İHRACAT PAZAR PAYLARI (%)

20

Rusya

Almanya

Azerbaycan

İran

İngiltere

ABD

BAE

18

16

14

12

10

8

6

4

2

Kaynak: TCMB

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

0

Türkiye’nin ihracat pazarlarının yapısal gelişimini

incelediğimizde; en önemli ihraç pazarı olan

Almanya’nın payının 2000 yılında %18.6’den 2008

yılında %10’un altına gerilediği, kriz sonrasında ise

bu payın sınırlı da olsa yükselmeye başladığı

gözlenmektedir. Almanya yıllık 800 milyar euronun

üzerinde ithalat yapmakta olup, Türkiye’nin bu

pazardaki payı ise sadece %1’lerdedir. Benzer bir

eğilim ABD’ye olan ihracatımızda da görülmektedir.

2000 yılında ABD’ye olan ihracatın toplam ihracat

içindeki payı %11 iken bu oran 2011’de %3

seviyesine önemli ölçüde gerilemiştir. Bu pazar

kayıplarına karşın, İran, Birleşik Arap Emirlikleri

(BAE) gibi Orta Doğu ülkeleri, Rusya, Türki

Cumhuriyetleri ve Afrika’ya olan ihracatımız artarak

Okan Üniversitesi Finansal Riskleri Araştırma ve Uygulama Merkezi

Tuzla Kampüsü Tuzla / İstanbul Tel: 0 216 677 1630/1996

www.okfram.okan.edu.tr, okfram@okan.edu.tr

çeşitlenmiştir. 2000 yılından bu yana ihracat payları İran’da %1’den %2.7’ye, BAE’de,

%1.1’den %2.8’e, Rusya’da %2’den %4.5’e ve Azerbaycan’da ise %0.8’den %1.5’e

yükselmiştir. Son yıllarda ihracatın çeşitlendirilmesine yönelik çalışmaların yapılmasıyla

ihracat yapılan ülke sayısı giderek artmış, yılbaşından bu yana Türkiye’nin ihracat yaptığı

ülke sayısı 242 olarak gerçekleşmiştir. Bu görünüm, tek pazara odaklı ihracat anlayışının

geride kaldığını açıkça ortaya koymaktadır.

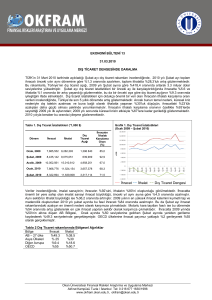

Dünya ticareti yavaşlamaya devam ediyor...

KÜRESEL İHRACAT BÜYÜMESİ

50

ABD

40

Japonya

AB Bölgesi

30

Dünya

20

10

2012m08

2012m05

2012m02

2011m11

2011m08

2011m05

2011m02

2010m11

Dünyanın dördüncü büyük ekonomisi olan -20

Japonya’nın ihracatındaki büyüme, Avrupa -30

pazarındaki yavaşlama ve Çin ile olan gerginlik -40

sebebiyle Nisan ayından bu yana diğer ülkelere -50

göre önemli bir ivme kaybetmiştir. Benzer bir

Kaynak: WTO, CPM World Trade Monitor

yapı ABD ihracatında da gözlenmektedir. AB

bölgesinde ise ihracat hacminde özellikle son

aylarda ılımlı bir büyüme yaşandığı göze çarpmaktadır.

2010m08

2010m05

2010m02

2009m11

2009m08

2009m05

2009m02

-10

2008m11

0

2008m08

WTO (Dünya Ticaret Örgütü) verilerine göre;

dünya ticaret hacmi, Ağustos ayında bir önceki

yılın aynı dönemine göre sadece %0.2

büyüyerek yatay seyretmiştir. Aynı dönemde,

dünya ithalat ve ihracat hacminin bölgeler

itibariyle zıt yönlerde hareket ettiği gözlenmiştir.

Küresel ithalat hacminin tüm bölgelerde

düştüğü gözlenmiştir. İhracat hacmi ise

Avrupa’da artarken, ABD, Latin Amerika ve

Japonya’da azalmaktadır.

Küresel ticaretin en önemli göstergelerinden biri olan Baltic Dry Index (BDI)’in son değeri

1.047 olup, bu değer 2000 yılından bu yana 2002, 2009 ve 2012 yılbaşında görülen dip

seviyelerin hemen üzerindedir. BDI’ın bu seviyesi küresel ticaretteki durgunluğu belirgin bir

şekilde yansıtmaktadır.

İthalattaki gerileme eğiliminin giderek belirginleşmesi, ekonomik aktivitedeki yavaşlamayı

daha net bir biçimde ortaya koymaktadır. Yılın son çeyreğinde, ithalat ve ihracatta yavaşlama

eğiliminin devam etmesi beklenmektedir. Bu bakımdan, OKFRAM olarak, orta vadede iç ve

dış talep dengelenmesinin devam etmesini, yılsonunda ihracatın ithalatı karşılama oranının

%65, dış ticaret açığının ise 80 milyar dolar seviyesinde oluşmasını beklemekteyiz.

Okan Üniversitesi Finansal Riskleri Araştırma ve Uygulama Merkezi

Tuzla Kampüsü Tuzla / İstanbul Tel: 0 216 677 1630/1996

www.okfram.okan.edu.tr, okfram@okan.edu.tr

, 25 Ocak 2010")