X

Piyasalarda Bugün

Piyasalar

13/02/2017

Madendeki kanarya…

Dünya piyasaları ABD büyümesinin güçlü, enflasyonun düşük ve faiz artırımlarının sınırlı olduğu bir Alis Harikalar Diyarında senaryosunu

fiyatlamaya devam ediyor. Başkan Trump’ın iki üç hafta içinde kapsamlı bir ekonomi paketi çıkaracakları açıklaması ve Çin Cumhurbaşkanı Xi

Jinping ile yapılan yapıcı görüşme yeni dönemle ilgili endişelerin büyük ölçüde giderilmesini sağladı.

Çin dış ticaret verileri piyasalardaki iyimserliği besleyen diğer bir gelişmeydi. İhracatın %7.9, ithalatın %16,7 arttığını gösteren dış ticaret

verileri Çin ekonomisinin iç talep lehine dengelendiğini göstererek olası bir dış ticaret savaşı riskini azalttı.

Dünya ekonomisini itici gücü ABD ve Çin olan çift motorlu bir uçağa benzeten uluslararası ekonomistler küresel büyüme cephesinde bir risk

görmüyorlar. Küresel kriz sonrası toparlanma döneminin klasik özelliği olan ne ondurur ne öldürür büyümesi devam edecek. Hatta büyümede

sınırlı bir hızlanma bekleniyor.

Küresel risk iştahına duyarlı yüksek betalı Türkiye dünya piyasalarındaki iyimserlik dalgasından en çok yararlanan piyasalar arasında yer

alıyor. Merkez Bankası’nın para politikasını sıkılaştırması politik baskı endişelerini azaltarak MSCI Türkiye’nin Trump zaferi sonrasında

gördüğü dip noktasına göre %20’ye yakın değer kazanmasına ve Türk lirasının dolara karşı %5’e yakın yükselmesine yardımcı oldu.

Ancak zafer kutlaması yapmak için aceleci olunmamalı. Zirvelerin en tehlikeli özelliği hava koşullarının aniden değişebilmesidir. Havanın

güneşli olmasına güvenip başladığınız tırmanış sisin bastırması veya ani bir fırtınanın patlamasıyla ölümcül bir serüvene dönüşebilir.

Fiyatların aşırı yükseldiği ve iyimserliğin pompalandığı piyasa zirveleri de farklı değildir. Risk iştahı bozulduğunda piyasalar öncelikli olarak

zayıf halkayı satarlar. Cuma günü Türkiye piyasalarındaki satış önümüzdeki günlerde gelebilecek büyük bir dalganın öncü işareti mi henüz

bilmiyoruz. Ancak düşüşün sertliği kaldıracın yüksekliğine ve karlı pozisyonların fazlalığına işaret ediyor. Yükselişlerin satış fırsatı olarak

kullanılması görüşümüzü tekrarlıyoruz.

Bugünkü haber akışında Ülker ve Tüpraş öne çıkıyor. Ülker’in IBC'nin Suudi Arabistan’daki McVities üretim tesislerini ve Ortadoğu ve Kuzey

Afrika dağıtım ve satış haklarının satın alınması için görüşmelerin başlaması önemli bir gelişme. Fiyat henüz belli olmadığı için net bir görüş

veremiyoruz ama potansiyel olumlu bir gelişme olarak görüyoruz. Tüpraş’ın bugün açıklayacağı 4. çeyrek sonuçlarında genelde güçlü bir

FAVÖK rakamı (1.1 milyar) bekleniyor. Şirketin 2017 yılına yönelik vereceği beklentiler piyasayı olumlu şaşırtmasını bekliyoruz

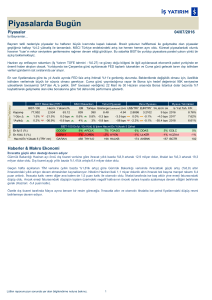

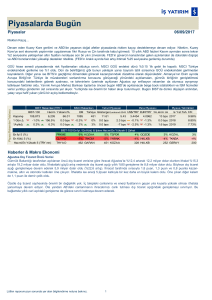

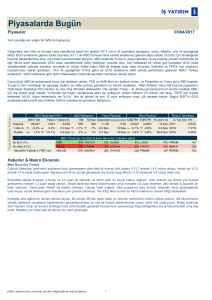

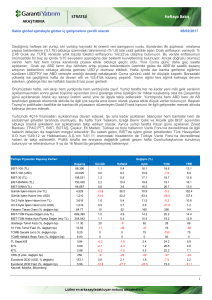

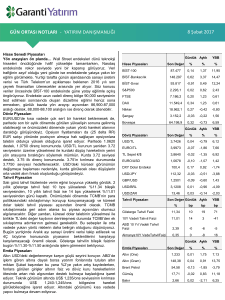

Piyasa Rakamları Tablosu

X

BIST Rakamları(TRY)

BIST-100

X

X

X

MSCI Rakamları

Hacim Yabanci%

EM

Para Piyasası

Tahvil Piyasasi

Piyasa Tahminleri

Türkiye Gösterge Eurobond-2043 US$/TRY EUR/TRY TRLIBOR 3M

Is Yat.Tah. F/K

Kapanış

87,473

5,180

64.81

930

338

11.38

6.09

3.6815

3.9186

11 bps 2016

10.87%

1 Gün Δ

-1.5%

-6.0%

0.1 bps

0.5%

-2%

0.0 bps

2.8 bps

-0.8%

-1.2%

0.0 bps 2017

8.77%

1AylıkΔ

7.3%

-16.6%

1.2 bps

4%

10%

0.1 bps

-31 bps

-3.3%

-1.2%

115.8 bps 2018

7.33%

X

X

X

X

BIST-100 En İyi / En Kötü & İşlem Hacmi En Yüksek 5 Şirket

En İyi 5 (%)

KIPA

11% METRO

7% OTKAR

5% DOCO

3% PETKM

3%

En Kötü 5 (%)

VESBE

-5% SODA

-4% KCHOL

-4% TATGD

-4% DOHOL

-4%

Hacmi En Yüksek 5 (TRY mn)

GARAN

948 THYAO

384 HALKB

358 ISCTR

296 EREGL

292

X

Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız.

1

x

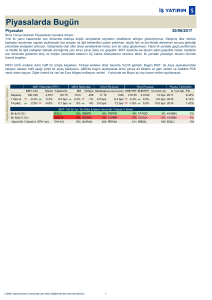

Sirket Haberleri

Türk Traktör

Kapanış (TL) : 81.5 - Hedef Fiyat (TL) : 85.9 - Piyasa Deg.(TL) : 4350 - 3A Ort. İşl.Hac.(mn$) : 2.6

TTRAK TI Equity- Öneri :TUT Get.Pot.%: 5.4 Analist: esirinel@isyatirim.com.tr

Net kar beklentilerin üzerinde, FAVÖK ise beklentilerle uyumlu

Türk Traktör beklentilerin üzerinde yıllık bazda %18 artışla 4Ç16’de 94 milyon TL net kar rakamı açıkladı. Yurtiçi satış hacim büyümesi

sayesinde artan satış gelirleri ve bununla birlikte iyileşen operasyonel kar marjları yıllık bazda 4Ç16 net kar büyümesinin ana nedenlerini

oluşturmaktadır. Bizim beklentimize paralel ancak piyasa beklentisinin üzerinde şirketin cirosu yurtiçi satış hacmindeki büyüme, artan satış

fiyatları ve kurun ihracat gelirlerine olumlu etkisi neticesinde yıllık bazda %24 artışla 940 milyon TL’ye ulaştı. Yurtiçi satış gelirleri %21

hacim büyümesi ve satış fiyatlarındaki artış neticesinde yıllık bazda %34 artışla 674 milyon TL’ye yükseldi. İhracat gelirleri ise hacimdeki

%15’lik daralmaya rağmen, kurun olumlu etkisi nedeniyle yıllık bazda %3 büyüme TL266mn TL’ye yükseldi. FAVÖK rakamı beklentilere

paralel 4Ç16’de yıllık bazda %31 artışla 138 milyon TL’e yükseldi. FAVÖK marjı ise yurtiçi satışların ciroda payının artması (4Ç16: %72 ;

4Ç15: %66), ürün karmasındaki değişiklik ve yeni Sakarya fabrikasında kazanılan verimlilik artışları neticesinde 4Ç15’deki %13.9’dan

4Ç16’de %14.7’e yükseldi. Çeyrek bazda ise TL’deki ciddi değer kaybı nedeniyle 3Ç16’deki %16.3’den 4Ç16’de %14.7’e geriledi. Türk

Traktör’ün net borç pozisyonu işletme sermayesi ihtiyacının 2015 yıl sonunda 429 milyon TL’den 2016 yıl sonunda 713 milyon TL’ye

yükselmesi sonucu 2015 yıl sonundaki 429 milyon TL’den 2016 yıl sonunda 720 milyon TL’ye yükseldi.

↑

Yorum: Beklentilerin üzerinde açıklanan Türk Traktör’ün 4Ç16 net kar rakamına piyasanın olumlu tepki vermesini bekliyoruz. Şirketin bugün

yapacağı analist toplantısından sonra daha detaylı bir rapor yayınlayacağız.

Ülker Bisküvi

Kapanış (TL) : 18.18 - Hedef Fiyat (TL) : 20.97 - Piyasa Deg.(TL) : 6218 - 3A Ort. İşl.Hac.(mn$) : 14.41

ULKER TI Equity- Öneri :AL Get.Pot.%: 15.34 Analist: iurganci@isyatirim.com.tr

ULKER, United Biscuits'in IBC şirketini satın alma görüşmelerine başladı.

Ulker ile United Biscuits'in %100 oranında payı olan Suudi Arabistan'da mukim IBC fabrikası ile IBC'nin sahibi olduğu McVities ürünlerinin

Ortadoğu ve Kuzey Afrika dağıtım ve satış haklarının satın alınmasına yönelik görüşmelere başlandı. Orta Doğu ve Kuzey Afrika

operasyonlarının Ülker Bisküvi altında toplanması stratejisi kapsamında, IBC Ülker’in 2017 yılında satın alma takviminde yer alan bir

şirketti. Ülker Bisküvi, halihazırda Suudi Arabistan’da %18 pazar payı ile 2. büyük bisküvi üreticisi ve pazar payını %30 üzerine artırmayı

hedefliyor. Haberin Ülker Bisküvi için potansiyel olumlu olduğunu düşünüyoruz.

↑

Aygaz

Kapanış (TL) : 13.73 - Hedef Fiyat (TL) : 14 - Piyasa Deg.(TL) : 4119 - 3A Ort. İşl.Hac.(mn$) : 0.76

AYGAZ TI Equity- Öneri :AL Get.Pot.%: 1.97 Analist: akumbaraci@isyatirim.com.tr

Aygaz bugün 4Ç16 finansallarını açıklayacak

Aygaz bugün 4Ç16 finansallarını açıklayacak. Şirketin 4Ç16’da geçen senenin aynı döneminde açıkladığı 146 milyon TL net karar

karşılık 112 milyon TL net kar açıklamasını bekliyoruz. Yüksek LPG fiyatlarının şirketin operasyonel performansını olumlu etkilemesini

bekliyoruz.

↑

Tüpraş

Kapanış (TL) : 86.75 - Hedef Fiyat (TL) : 88 - Piyasa Deg.(TL) : 21724 - 3A Ort. İşl.Hac.(mn$) : 18.57

TUPRS TI Equity- Öneri :AL Get.Pot.%: 1.44 Analist: akumbaraci@isyatirim.com.tr

Tüpraş 4Ç16 mali sonuçlarını açıklayacak

Tüpraş 4Ç16’da geçen senenin aynı döneminde açıkladığı 815 milyon TL net kara karşılık 452 milyon TL net kar açıklamasını bekliyoruz.

Ürün karlılığının yüksek olması şirketin operasyonel performansını olumlu etkilemesini bekliyoruz.

↑

Zorlu Enerji

Kapanış (TL) : 1.18 - Hedef Fiyat (TL) : n.a - Piyasa Deg.(TL) : 2360 - 3A Ort. İşl.Hac.(mn$) : 4.05

ZOREN TI Equity- Öneri :GÖZDEN GEÇİRİLİYOR Get.Pot.%: n.a Analist: akumbaraci@isyatirim.com.tr

Zorlu Enerji, First Solar ile anlaştı

Zorlu Enerji ABD'nin en önemli güneş sistemleri üreticisi First Solar'ın Türkiye dahil 26 ülkede distribütörü oldu. First Solar Türkiye'de

yatırıma karar verirse, bunu Zorlu ile birlikte yapacak. Potansiyel olumlu.

Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız.

2

↑

X

Ajanda & Piyasa Verileri Linkleri

Linkler çalışmadığı takdirde html adreslerini internet sunucunuza kopyalayıp enter’a basiniz.

Sektorel tahminlerimiz ve carpanlarimizi görebilmek için tıklayabilirsiniz.

http://www.isyatirim.com.tr/in_LT_HTL.aspx

Araştırma raporlarına ulaşmak için tıklayınız

http://www.isyatirim.com.tr/reports.aspx

Temettü, sermaye artırımları, mali tablolar,piyasa özeti bilgileri için tıklayınız.

http://www.isyatirim.com.tr/C_LT_companycard.aspx

Hisse senedi öneri listemiz için tıklayınız

http://www.isyatirim.com.tr/HisseOneriSite.aspx

Raporlarımıza uye olmak için tıklayınız

marketing@isyatirim.com.tr

13/02/2017

Yurtiçi Ajanda

HALKB 4Ç16 mali sonuçları (ISY: 636 mn TL, Piyasa: 630

mn TL)

Yurtdışı Ajanda

JPN:Gayrisafi Yurtiçi Hasıla (D.A.) (Çeyrek Bazda) %

Saat:02:50

JPN:Gayrisafi Yurtiçi Hasıla (Yıllıklandırılmış) (Çeyrek

Bazda) % Saat:02:50

JPN:GDP Deflator YoY % Saat:02:50

Tahm.

Önc.

--

0.003

---

0.013

-0.002

x

Öneri bilgilendirmesi: İş Yatırım Menkul Değerler A.Ş.’nin (İş Yatırım) BIST’te halka açık şirketler için AL, TUT ve SAT yönündeki

önerileri BIST-100 endeksinin (endeks) beklenen getirisine göre değerlendirilmektedir. Tüm bu öneriler İş Yatırım Araştırma Bölümü

analistleri tarafından şirketlerin ileride elde edeceği tahmin edilen karları, nakit akımları ve bilançolarına göre bağımsız olarak

değerlendirilir. Ek olarak, analistler koşulların elverişsiz olduğu veya doğru değerlendirme yapmanın mümkün olmadığı durumlarda bazı

hisse senetleri için geçici olarak GÖZDEN GEÇİRİLİYOR önerisi verebilirler. Münferit her şirket için yatırım önerisi sırasıyla belirtilen şu

kriterlere göre değerlendirilir i-) şirketin beklenen toplam getiri potansiyeli endeksin beklenen getiri potansiyelinin %5 üzerinde ise AL

önerisi verilir; ii-) şirketin beklenen toplam getiri potansiyeli endeksin beklenen getiri potansiyelinin %5 altında ise SAT önerisi verilir; iii-)

şirketin beklenen toplam getiri potansiyeli ile endeksin beklenen getiri potansiyeli arasındaki fark negatif %5 ve pozitif %5 sınırları içinde

kalıyorsa TUT önerisi verilir.

Portföy getirisi bilgilendirmesi: En Çok Önerilenler (En Az Önerilenler) listesi Araştırma Müdürlüğünün takip ettiği hisseler arasından

temel analize ve piyasa dinamiklerine göre daha cazip (pahalı) olanlar arasından seçilerek oluşturulur. Seçilen şirketler kısa vadeli artış

(azalış) potansiyeline, piyasa değerinin ve işlem hacminin büyüklüğüne göre ağırlıklandırılarak bir portföy oluşturulur. Oluşturulan

portföyde yapılacak değişiklikler yatırımcılara duyurulduktan sonraki ilk seansın ortalama fiyatları baz alınarak yapılır. Duyurular,

seansın kapalı olduğu saatlerde yapılmaktadır. En Çok Önerilenler (En Az Önerilenler) listesinin endekse göre (BIST 100) ve mutlak

anlamda performansı ölçülürken alım satım işlemleri dolayısıyla oluşan maliyetler dikkate alınmamaktadır. Endeke göre getiri

hesabında 23/09/2013 tarihinden itibaren ilgili seansın ağırlıklı ortalama endeks değerleri esas alınmaktadır.

Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve

tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat

kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer

alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım

önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu

nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler,

İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile

ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir.

3