Sakin global ajandayla gözler iç gelişmelere çevrili olacak

06/02/2017

Geçtiğimiz haftaya biri yurtiçi, biri yurtdışı kaynaklı iki önemli veri damgasını vurdu. Bunlardan ilki şüphesiz ortalama

piyasa beklentisinin (%1,76) oldukça üzerindeki tahminimizi (%1,9) bile ciddi şekilde aşan Ocak enflasyon verisiydi. %

2,46 Ocak ayı TÜFE verisiyle yıllık bazda tüketici enflasyonu %9,22'ye ulaşmış bulunuyor. Bu veriyle enflasyonun

önümüzdeki bir kaç ay içinde %10 seviyesini aşacağına dair beklenti kuvvetlenmiş bulunuyor. Ancak doğrusu olumsuz

verinin hem faiz hem borsa kanalında piyasa etkisi oldukça geçici oldu. Yine Cuma günü daha geç saatte

açıklanan Ocak ayı ABD tarım dışı istihdam artışı piyasa beklentisinin üzerinde gelse de ABD’de saatlik kazanç

artışının beklentinin oldukça altında gelmesi USD’yi olumsuz etkiledi. Hafta içinde dar bantta gerileme eğilimini

sürdüren USDTRY ise ABD verisiyle aradığı desteği yakalayarak Cuma gününü ciddi bir düşüşle kapattı. Borsadaki

yükseliş ise geçtiğimiz hafta da devam etti ve %5,4’lük kazanç yaşandı. Verim eğrisi ters eğimli kalmaya devam

ederken, gösterge faiz ise haftalık bazda 8 baz puan geriledi.

Önümüzdeki hafta, veri akışı hem yurtiçinde hem yurtdışında zayıf. Yurtiçi tarafta her ne kadar yeni milli gelir serisinin

açıklanmasından sonra genel büyüme açısından öncü gösterge olma özelliğini bir miktar kaybetmiş olsa da Çarşamba

günü açıklanacak Aralık ayı sanayi üretimi verisi yine de ilgiyle takip edilecektir. Yurtdışında hem ABD hem de AB

tarafından gelecek ekonomik aktivite ile ilgili çok sayıda ama önem olarak piyasa etkisi düşük veriler bulunuyor. Başkan

Trump'ın politikaları özellikle de bankacılık piyasasını düzenleyen Dodd-Frank kanunu ile ilgili gelişmeler mercek altında

kalmaya devam edecek.

Yurtiçinde 4Ç16 finansalları açıklanmaya devam edecek. Şu ana kadar açıklanan bilançolar hem bankalar hem de

endüstriyel şirketler tarafında olumluydu. Bu hafta Türk Telekom, Ereğli Demir Çelik ve Arçelik gibi BIST açısından

oldukça önemli şirketlerin kar açıklamaları takip ediliyor olacak. Ayrıca yurtiçi tarafta Pazar günü açıklanan Ziraat

Bankası, TPAO,PTT, BIST, BOTAŞ, Çaykur, Eti Maden, Türksat ve boru hatlarının Varlık Fonu'na devredilmesi ile ilgili

haberin detayları da başlıkları meşgul edecektir. Bu sabah gelen, BİST’de işlem gören şirketlerden Türk Havayolları

A.O.’nun %49.12 ve Halkbankası A.Ş.’nin %51.11 oranındaki hisselerinin de Türkiye Varlık Fonu’na devredilmesi

haberi de takip edilecektir. Politik tarafta ise anayasa değişiklik paketi geçen hafta Cumhurbaşkanına sunulmuş

bulunuyor ve referandumun 9 ya da 16 Nisan'da gerçekleşmesi bekleniyor.

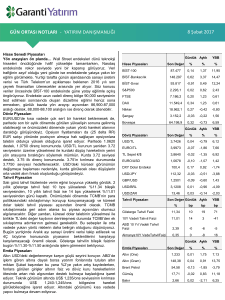

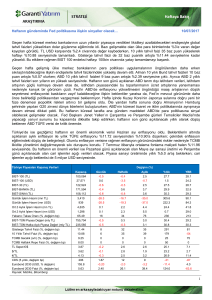

Türkiye Piyasaları Kapanış Verileri

Değişim (%)

Kapanış

Günlük

Haftalık

Aylık

Yıllık

YBB

88,390

1.1

5.4

16.1

18.6

13.1

BIST-100 (USD)

23,620

0.0

9.3

10.9

-7.9

6.4

BIST-30 (TL)

108,531

1.2

5.8

17.1

18.7

13.6

BIST-BANKA (TL)

150,430

2.2

10.4

19.9

19.1

16.1

BIST-SINAI (TL)

94,867

0.6

3.6

16.2

26.7

13.5

Günlük İşlem Hacmi (mn TL)

4,529

-13.8

38.2

70.9

-5.3

152.4

Günlük İşlem Hacmi (mn USD)

1,210

-14.0

43.2

63.4

-26.5

137.4

Ort.3 Aylık İşlem Hacmi (mn TL)

3,616

1.0

5.4

11.5

-5.2

10.6

Ort.3 Aylık İşlem Hacmi (mn USD)

1,019

0.5

3.7

2.6

-21.6

1.2

Yabancı Takas Oranı (% ,değişim bp)

64.77

10

52

160

290

141

BIST-TÜM Piyasa Değeri (mly TL)

669,395

1.0

4.9

14.2

20.2

14.4

BIST-TÜM Halka Açık Piyasa Değeri (mly TL)

204,042

1.1

5.4

15.4

19.2

12.9

Gösterge Tahvil Faizi (%, değişim bp)

11.30

20

-8

62

28

66

10 Yıllık Tahvil Faizi (%, değişim bp)

10.83

-11

-46

-47

19

-56

TCMB Gecelik (o/n) (%, değişim bp)

9.25

0

0

75

-150

75

TCMB Haftalık Repo Faizi (%, değişim bp)

8.00

0

0

0

50

0

TL Sepet €/$

3.84

-0.2

-1.9

2.4

24.2

5.9

$/TL

3.69

-0.1

-2.3

1.2

26.5

4.6

€/TL

3.98

-0.2

-1.5

3.5

22.3

7.1

CDS (5 yıllık, değişim bp)

250

-9

-23

-22

-37

-24

Eurobond 2030 (USD, % değişim)

153.1

0.9

2.1

1.8

-7.5

2.2

Eurobond 2030 Faizi (%, değişim bp)

Kaynak: Matriks, Bloomberg

5.96

-12.8

-27.7

-25.5

73.0

-31.1

BIST-100 (TL)

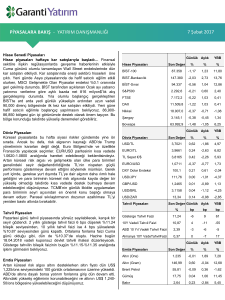

1

30 Ocak –3 Şubat Haftası

6 Şubat -10 Şubat Haftası

TATGD 4Ç16 Kar Açıklaması: GY Beklenti: TL13mn, Konsensus: TL12mn

EREGL 4Ç16 Kar Açıklaması: GY Beklenti: TL517mn, Konsensus: TL521mn

6 Şubat Pazartesi

ARCLK 4Ç16 Kar Açıklaması: GY Beklenti: TL257mn, Konsensus: TL231mn

ADANA 4Ç16 Kar Açıklaması: GY Beklenti: TL22mn, Konsensus: TL21mn

BOLUC 4Ç16 Kar Açıklaması: GY Beklenti: TL25mn, Konsensus: TL25mn

MRDIN 4Ç16 Kar Açıklaması: GY Beklenti: TL9mn, Konsensus: m.d.

UNYEC 4Ç16 Kar Açıklaması: GY Beklenti: TL12mn, Konsensus: m.d.

10:00 – Almanya Fabrika Siparişleri (Aralık, aylık) – Önceki Veri: -2.5% / Beklenti: 0.7%

10:00 – Almanya Fabrika Siparişleri (Aralık, yıllık) – Önceki Veri: 3.0% / Beklenti: 4.2%

12:30 – AB Sentix Yatırımcı Güven Endeksi (Şubat) – Önceki Veri: 18.2 / Beklenti: 16.8

14:30 – Türkiye Reel Kuru (Ocak) – Önceki Veri: 92.16 / Beklenti: m.d.

7 Şubat Salı

10:00 – Almanya Sanayi Üretimi (Aralık, aylık, mevs. arınd.) – Önceki Veri: 0.4% / Beklenti: 0.2%

10:00 – Almanya Sanayi Üretimi (Aralık, yıllık) – Önceki Veri: 2.2% / Beklenti: 2.4%

10:45 – Fransa Dış Ticaret Dengesi (Aralık) – Önceki Veri: -4.377mlr / Beklenti: m.d.

10:45 – Fransa Cari Denge (Aralık) – Önceki Veri: -2.3mlr / Beklenti: m.d.

16:30 – ABD Dış Ticaret Dengesi (Aralık) – Önceki Veri: -45.2mlr$ / Beklenti: -45.0mlr$

8 Şubat Çarşamba

TTKOM 4Ç16 Kar Açıklaması: GY Tahmin:-1,102mn TL, Konsensus: -1,037mn TL

02:50 – Japonya Cari Denge (Aralık) – Önceki Veri: 1415.5mlr¥ / Beklenti: 1183.3mlr¥

10:00 – Türkiye Sanayi Üretimi (Aralık, aylık) – Önceki Veri: m.d. / Beklenti: 0.6%

10:00 – Türkiye Sanayi Üretimi (Aralık, yıllık) – Önceki Veri: 2.7% / Beklenti: 1.7%

15:00 – ABD Mortgage Başvuruları (3 Şubat) – Önceki Veri: -3.2% / Beklenti: m.d.

9 Şubat Perşembe

TTKOM 4Ç16 Telekonferans

10:00 – Almanya Dış Ticaret Dengesi (Aralık) – Önceki Veri: 22.6mlr / Beklenti: 19.7mlr

10:00 – Almanya Cari Denge (Aralık) – Önceki Veri: 24.6mlr / Beklenti: 23.0mlr

10:00 – Almanya İhracat (Aralık, aylık, mevs. arınd.) – Önceki Veri: 3.9% / Beklenti: -1.4%

10:00 – Almanya İthalat (Aralık, aylık, mevs. arınd.) – Önceki Veri: 3.5% / Beklenti: -1.0%

16:30 – ABD Haftalık İşsizlik Başvuruları – Önceki Veri: 246bin kişi / Beklenti: m.d.

17:10 – ABD FED Üyesi Bullard Konuşacak

18:00 – ABD Toptan Stoğu (Aralık, aylık) – Önceki Veri: 1.0% / Beklenti: 1.0%

21:10 – ABD FED Üyesi Evans Konuşacak

10 Şubat Cuma

02:50 – Japonya ÜFE (Ocak, aylık) – Önceki Veri: 0.6% / Beklenti: 0.2%

10:45 – Fransa Sanayi Üretimi (Aralık, aylık) – Önceki Veri: 2.2% / Beklenti: -0.7%

10:45 – Fransa Sanayi Üretimi (Aralık, yıllık) – Önceki Veri: 1.8% / Beklenti: 1.8%

12:30 – İngiltere Dış Ticaret Dengesi (Aralık) – Önceki Veri: -4167mlr£ / Beklenti: -3500mlr£

12:30 – İngiltere Sanayi Üretimi (Aralık, aylık) – Önceki Veri: 2.1% / Beklenti: -0.2%

12:30 – İngiltere Sanayi Üretimi (Aralık, yıllık) – Önceki Veri: 2.0% / Beklenti: 3.0%

18:00 – ABD Michigan Üniversitesi (Şubat) – Önceki Veri: 98.5 / Beklenti: 97.8

2

ARAŞTIRMA

UYARI NOTU

Model Portföy hisseleri, Araştırma Bölümü’nün Endeks Üzeri (EÜ) ve Endekse Paralel (EP) tavsiyesi

verdiği hisseler arasından; şirketlerin uzun dönemli mali verilerine dayalı olarak yapılan temel analiz

ve kısa vadeli beklentiler bir arada değerlendirilerek oluşturulmuştur. Tercih etmediğimiz hisseler ise

benzer analizler ile, Araştırma Bölümü’nün Endekse Paralel (EP) ve Endeks Altı (EA) tavsiyesi

verdiği hisseler arasından seçilir. Model Portföy değişiklik raporunda, hissenin portföye giriş ya da

çıkış gerekçesi belirtilir. Bir hissenin Model Portföy’e girmesi ya da çıkması uzun vadeli temel

tavsiyesinin değiştiği anlamına gelmemektedir. Model Portföy, sanal bir portföy olup; piyasa

beklentimiz ve de içerisinde yer alan hisselerin beklentileri doğrultusunda ağırlıklandırılarak kümülatif

performansı ile değerlendirilmektedir. Dolayısıyla Model Portföy ve Model Portföy kapsamında

yapılan değişimler, yatırımcının risk ve getiri tercihleri ile birebir örtüşmeyebilir.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak

kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler

mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan

bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar

sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde

sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği

kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez,

alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun

gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal

düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Bu maili artık almak istemiyorsanız lütfen Konu kısmına "Üyelikten Çıkmak İstiyorum" yazarak bize

geri gönderin.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: arastirma@garanti.com.tr