Piyasalara Bakış

30 Aralık 2016

YATIRIM DANIŞMANLIĞI

Hisse Senedi Piyasaları

Tatil moduna dönüş… Yeni yıl tatili öncesinde Wall Street endeksleri dünü

hafif satıcılı eğilimle tamamladı. Yılın son işlem gününe girilirken tatil etkisi

hisse piyasalarında yeniden etkisini gösterecek. Bugün itibariyle İngiltere ve

Almanya’da yarım gün işlem gerçekleşecek. Pazartesi günü itibariyle ise

İngiltere, Japonya, ABD, Çin, Rusya hisse piyasalarında tatil nedeniyle işlem

gerçekleşmeyecek. Yeni günde Asya piyasaları hafif pozitif eğilime sahip.

MSCI Gelişmekte Olan Piyasalar endeksi %0.5 oranında primli. BİST-100

endeksinde güne hafif alıcılı eğilimle açılış öngörüyoruz. Bununla birlikte olası

olumlu açılışı takiben 78,000-78,200 aralığının aşılamaması halinde günlük

bazda 77,500-78,200 aralığında sıkışık bir eğilim ön planda kalabilir.

Döviz Piyasaları

USD’nin dün ana para birimleri karşısında önceki gün elde ettiği kazanımları

geri verdiğini gördük. Ancak sakin sayılabilecek bir seyir izleyen küresel döviz

piyasalarındaki en dikkat çekici gelişme EUR/USD paritesinde gece

saatlerinde yaşanan sert yükseliş oldu. EUR/USD’de 1.05 seviyesinin

kırılmasıyla parite 20 dakika içinde 1.0650 seviyesine yükselirken bu harekete

yol açacak herhangi bir dikkat çekici veri ya da haber akışı yoktu. Dünkü sert

hareketi temel görünümdeki bir değişikliktense düşük likidite koşullarında

yapılan yıl sonu işlemleri ile ilişkilendirsek de, EUR/USD’nin 1.05’in üzerinde

tutunması durumunda parite açısından kısa vadeli görünüm daha yapıcı hale

gelecektir. Dün gelişmekte olan ülke para birimleri genelinin değer kazandığı

görülürken, USD/TL kurunda da aşağı yönlü hareket kaydedildi. Önceki gün

önemli bir direnç seviyesi olarak gördüğümüz 3.55’i test eden USD/TL bu

sabah erken saatlerde 3.5150’lere kadar geriledi. USD/TL kurunun kısa

vadede 3.50-3.55 aralığında yön aramaya devam edebileceği görüşündeyiz.

Yeni yılın ilk haftalarında, USD’de kayda değer bir küresel değerlenme eğilimi

gözlenmediği takdirde USD/TL kurunda aşağı yönlü hareket görülmesi

olasılığına ağırlık veriyoruz.

Tahvil Piyasaları

Tahvil faizlerinde Perşembe günü karışık bir seyir görülürken verim eğrisi

yataylaştı. 2 yıllık gösterge tahvilin bileşik faizi bir önceki güne kıyasla 16 baz

puan artışla %10.66 seviyesinden, 10 yıllık tahvilin bileşik faizi ise 8 baz puan

azalış ile %11.34 seviyesinden günü tamamladı. Bugün yurtiçinde

açıklanacak dış ticaret dengesi rakamlarının tahvil faizleri üzerinde etki

yaratmasını beklemeyiz. Tahvil faizlerinde sınırlı da olsa yükseliş eğilimi

görülebileceğini düşünüyoruz. Gösterge tahvilin bileşik faizinin bugün %10.60%10.80 aralığında işlem görmesini bekliyoruz. Gelişmiş ülke tahvil

faizlerindeki dalgalanmalara karşın, azalan küresel işlem hacmine bağlı olarak

Eurobond piyasasında önümüzdeki günlerde önemli bir yön değişikliği

beklemiyoruz.

Emtia Piyasaları

(i) USD’nin zirve seviyelerinden gerilemiş olması (ii) ABD tahvil faizlerindeki

düşüş (iii) yaklaşık bir buçuk ay süren aralıksız çıkışın ardından altına dayalı

fonlarda tutulan altın miktarının son günlerde yatay seyretmesi altının destek

bulmasına yol açıyor. Altın dün US$ 1,150/ons seviyesini kırdıktan sonra bu

sabah US$ 1,163’e kadar yükseldi. Altında kısa vadeli hareketli ortalama (20

günlük) seviyelerin dün kırılmasıyla birlikte son dönemde nispeten olumlu

bulduğumuz teknik görünümün daha da yapıcı hale geldiğini söylemek

mümkün.

Günlük

Aylık

YBB

Son Değer

%

%

%

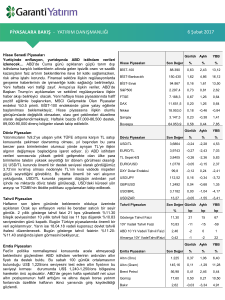

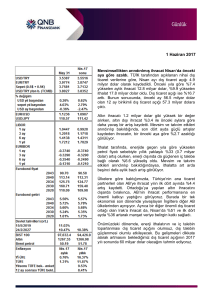

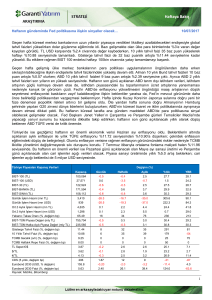

BİST-100

77.836

0,37

5,19

8,52

BİST-Bankacılık

129.357

-0,08

5,09

7,87

BİST-Sınai

83.324

0,54

5,39

14,81

S&P500

2.249,3

-0,03

2,12

10,05

FTSE

7.120,3

0,20

4,96

14,06

DAX

11.451,1

-0,21

4,96

14,06

Nikkei

19.149,3

0,02

4,59

0,61

Şangay

3.103,6

0,24

-4,51

-12,31

Bovespa

60.227,3

0,75

-2,71

38,93

Günlük

Aylık

YBB

Son Değer

%

%

%

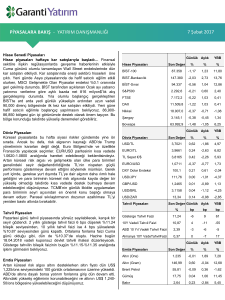

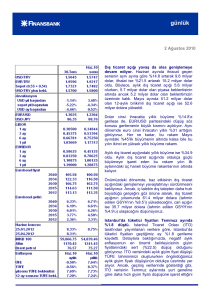

USD/TL

3,5228

0,02

2,54

20,67

EURO/TL

3,7128

0,48

1,93

17,21

TL Sepet €/$

3,6110

0,25

2,23

18,82

EURO/USD

1,0538

0,52

-0,59

-2,92

DXY Dolar Endeksi

102,3

-0,35

0,81

3,74

USD/JPY

116,64

0,02

2,00

-3,01

GBP/USD

1,2286

0,16

-1,85

-16,63

USD/BRL

3,2540

0,00

-3,87

-17,87

USD/ZAR

13,60

-0,16

-3,40

-12,10

Aylık

YBB

Hisse Piyasaları

Döviz Piyasaları

Tahvil Piyasaları

Son Değer Günlük

%

bp

bp

bp

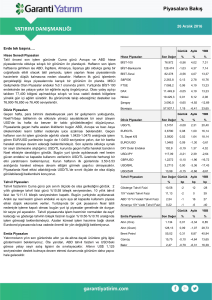

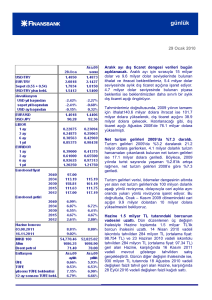

Gösterge Tahvil Faizi

10,66

16

20

-20

10Y Vadeli Tahvil Faizi

11,34

-8

21

60

ABD 10 Yıl Vadeli Tahvil Faizi

2,47

-0

9

20

Almanya 10Y Vade Tahvil Faizi

0,17

0

-11

-45

Günlük

Aylık

YBB

Son Değer

%

%

%

Altın (Ons)

1.162

0,39

-0,98

9,47

Altın (Gram)

131,56

0,43

1,58

32,17

Brent Petrol

57,05

0,19

10,81

51,33

Gümüş

16,24

0,45

-1,67

17,18

Bakır

2,50

0,79

-5,26

17,70

Emtia Piyasaları

Güne Bakış

YATIRIM DANIŞMANLIĞI

Veri Akışı

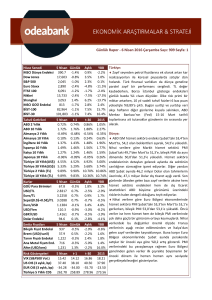

30 Aralık Cuma

10:00 – Türkiye Dış Ticaret Dengesi (Kasım) – Önceki Veri: -4.16mlr / Beklenti: -4.10mlr

1 Ocak 2017 Pazar

04:00 – Çin İmalat PMI (Aralık) – Önceki Veri: 51.7 / Beklenti: 51.6

04:00 – Çin Servis PMI (Aralık) – Önceki Veri: 54.7 / Beklenti: m.d.

2 Ocak 2017 Pazartesi

10:00 – Türkiye Markit İmalat PMI (Aralık) – Önceki Veri: 48.8 / Beklenti: m.d.

11:50 – Fransa Markit İmalat PMI (Aralık) – Önceki Veri: 53.5 / Beklenti: 53.5

11:55 – Almanya Markit İmalat PMI (Aralık) – Önceki Veri: 55.5 / Beklenti: 55.5

12:00 – AB Markit İmalat PMI (Aralık) – Önceki Veri: 54.9 / Beklenti: 54.9

3 Ocak Salı

03:30 – Japonya Nikkei İmalat PMI (Aralık) – Önceki Veri: 51.9 / Beklenti: m.d.

10:00 – Türkiye TÜFE (Aralık, aylık) – Önceki Veri: 0.52% / Beklenti: 0.90%

10:00 – Türkiye TÜFE (Aralık, yıllık) – Önceki Veri: 7.00% / Beklenti: 7.60%

10:00 – Türkiye Çekirdek TÜFE (Aralık, yıllık) – Önceki Veri: 6.99% / Beklenti: 7.13%

10:00 – Türkiye ÜFE (Aralık, aylık) – Önceki Veri: 2.00% / Beklenti: m.d.

10:00 – Türkiye ÜFE (Aralık, yıllık) – Önceki Veri: 6.41% / Beklenti: m.d.

10:00 – Fransa TÜFE (Aralık, aylık) – Önceki Veri: 0.0% / Beklenti: 0.4%

10:00 – Fransa TÜFE (Aralık, yıllık) – Önceki Veri: 0.5% / Beklenti: 0.8%

12:30 – İngiltere Markit İmalat PMI (Aralık) – Önceki Veri: 53.4 / Beklenti: 53.2

16:00 – Almanya TÜFE (Aralık, aylık) – Önceki Veri: 0.1% / Beklenti: %0.6

16:00 – Almanya TÜFE (Aralık, yıllık) – Önceki Veri: 0.8% / Beklenti: %1.3

17:45 – ABD Markit İmalat PMI (Aralık) – Önceki Veri: 54.2 / Beklenti: 54.2

18:00 – ABD ISM İmalat Endeksi (Aralık) – Önceki Veri: 53.2 / Beklenti: 53.5

Güne Bakış

YATIRIM DANIŞMANLIĞI

UYARI NOTU

Burada yer alan yorum ve tavsiyeler genel niteliktedir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin

risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Bu tavsiyeler mali durumunuz ile risk ve getiri

tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ

YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye

dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler

A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap

edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği

ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava

haklarımız saklıdır.

Garanti Yatırım

Yatırım Danışmanlığı

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

E-mail: GYatirimYatirimDanismanligi@garanti.com.tr