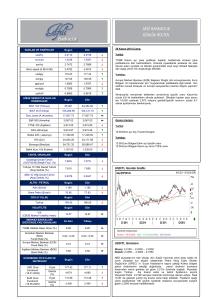

• Geçen hafta yurtdışında haftanın en önemli verileri ABD tarafından

advertisement

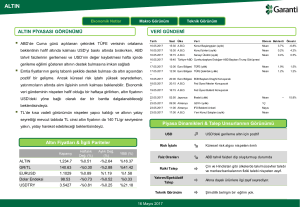

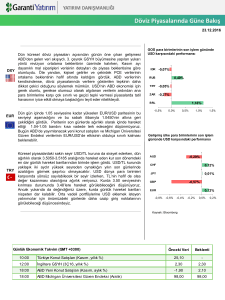

Geçen hafta yurtdışında haftanın en önemli verileri ABD tarafından geldi. TÜFE verisi yıllık bazda % 2,2 ile %2,3 olan piyasa beklentilerinin altında kaldı. Çekirdek bazda ise hem aylık hem de yıllık bazda beklentilerin karşılanamadı.ABD'de takip edilen diğer önemli veri perakende satışlarda da manşet ve çekirdek bazda beklentilere göre olumsuz bir performans gösterdi. ABD’de Haziran ayında faiz artırım olasılığının %100 seviyesine ulaşmasının ardından gelişmekte olan ülke kurlarına gelen satışla Usd/TL 3,63 direncine ulaşmasının ardından özellikle beklenti altı ABD TÜFE verilerinin etkisi ile artan satış baskısı sonucu bu sabah itibari ile 3.56 seviyesinin hemen üzerinde işlem görüyor. Bu hafta jeopolitik riskler ön planda olmaya devam ederken gelişmekte olan ülke para birimlerinin performasnı da bu konuda belirleyici olacak.TL lehine hareketlerin oluşması için 3,56 seviyesi altında TL’nin kalıcı olması önemli olacak. Bunun için olumlu haber akışına ihtiyaç duyulduğu görüşündeyiz. Bu durumda 3,55 sonrasında 3,53 güçlü destek seviyesi. Global piyasalarda risk iştahını sınırlayıcı gelişmelerin yaşnaması durumunda ilk olarak 3,60 ve arkasından 3,63 dirençlerini izlemeye devam edeceğiz. 15 Mayıs 2017 Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız. İçerde yüksek gelen enflasyon rakamları sonrasında ağırlıklı ortalama fonlama maliyeti %11,92 civarında oluşuyor.Yıllık enflasyon %11,87’ye ulaşmışken her ne kadar yatırımcılar enflasyonun zirve yaptığı ve gerileyeceği düşümcesinde olsa da, sürekli yüksek gelen enflasyon sonrasında gelen yorumlar bu düşüncenin iyimser kalmış olabileceğine işaret ediyor. Sonuç itibarı ile %10,66 seviyesinde bulunan 10 yıllık TL bono/tahvil için %10,70 seviyesi üzerindeki hareketlerde %10,90 direnci önemli. Beklentimiz dışında gerileme yaşanırsa %10,40 güçlü direnç olarak görüyoruz. Hafta içerisinde, Euro Bölgesi ve üye ülkelerde açıklanan verilerin birçoğu beklentileri karşıladı. Cuma günü gelen Sanayi Üretimi ise hayal kırıklığı yarattı.Hafta içinde ECB Başkanı Draghi'nin açıklamaları sonrasında Euro'da değer kayıpları yaşanırken Cuma günü ABD verileri sonrasında seyir tersine döndü. Buna bağlı olarak geri çekilmelerde paritenin 1,0850 desteğini aşağı yönde geçememesi sonrası yukarı yönde fiyatlamaların hız kazandığını ve bu bağlamda 1,09 direncinin de aşılması sonucu 1,0950 seviyesine yaklaşıldığını görüyoruz. Hafta genelinde yükselişin devamı adına 1,0950 izlenecek ilk seviye konumunda bulunuyor. Şayet bu seviyenin aşılabilmesi ile yeniden 1,1030 direnci hedef konumuna yerleşebilir. Ancak mevcut veri ve haber akışında Eur’nun bu seviye üzerinde kalıcılık sağlamakta zorlanacağını düşünüyoruz. Bu seviyelerden tekrar Usd’e dönülebileceğini düşünüyoruz. Geçtiğimiz hafta başında 1212 Usd seviyesine kadar gerileme kaydeden Altın beklentilerin altında kalan ABD TÜFE ve perakende satışlar verileri ile değer kaybeden Usd’nin etkisi ile yeniden 1.230 Usd seviyesine ulaşmış durumda. ABD-K.Kore gerilimi ve ABD Başkanı Trump’ın uygulamaları güvenli liman algısını canlı tutmaya devam edeceği görüşündeyiz. 1230 Usd seviyesi üzerinde kısa vadede 1.236 ve 1.242 Usd dirençlerini önemli olacak. BIST100'de yükseliş trendi içerisindeki seyrin sürdüğü piyasada, 94,000 üzerindeki hareketlerde etkisini sürdürecek yükseliş eğilimi 95,000 ara hedef noktasını üzerinde kalıcılık sağlama denemelerini sürdürüyor.Endeksin yeniden yukarı ataklarında güç kazanabilmesi için 95,000 ara direncinin aşılması gerekiyor. Bu durumda ise 96,000 ve 97,5000 seviyelerinin hedeflenebileceğine yönelik potansiyelin korunacağını düşünüyoruz. 15 Mayıs 2017 Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız. ÇEKİNCE: Bu rapor, Yapı ve Kredi Bankası A.Ş. Özel Bankacılık ve Varlık Yönetimi’ne bağlı olan Varlık Yönetimi Satış ve Pazarlama Grubu (Varlık Yönetimi) tarafından, Yapı ve Kredi Bankası A.Ş. Özel Bankacılık Satış Grubu ile Yapı Kredi Bankası A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Yönetimimiz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri beklenmekte olup; işbu raporla Banka tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler müşterilerimizin mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz." 15 Mayıs 2017 Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.