PowerPoint Sunusu

advertisement

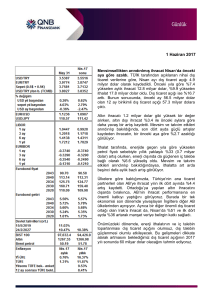

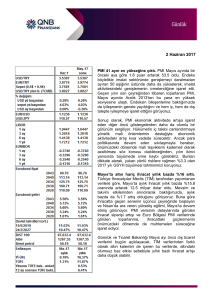

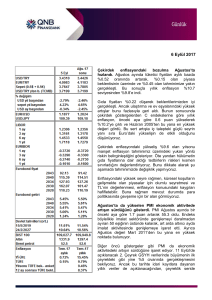

Günlük Bülten 03.07.2017 DEĞERLENDİRME G-20 haftasına ve yılın üçüncü çeyreğine enflasyon verisi ile başlıyoruz. Bora Tamer Yılmaz btyilmaz@ziraatbank.com.tr +90 212 363 1136 Duygu Akkoca dakkoca@ziraatbank.com.tr +90 212 363 1134 Bugün TSİ 10:00’da TÜİK’in açıklayacağı tüketici fiyat endeksinde (TÜFE) yıllık enflasyon baz etkisiyle beklediğimiz düşüşünü gerçekleştirecek. Ardından Kasım ayına kadar sürecek yeniden yükseliş eğilimi belirecek. Kasım ayında gerçekleşecek zirvenin seviyesini yaz aylarındaki gelişmeler belirleyecekler. Aralık ayı ile birlikte enflasyonun keskin düşüşle yeniden tek haneye dönmesini bekliyoruz. Ancak bu sefer, Haziran ayının tersine, düşüşün kalıcı bir trendle sonuçlanması mümkün. Çünkü bu sene başında enflasyonun çift haneye çıkmasının nedenleri arasında sayılabilecek; 1. 2. 3. 4. Vergi zamları, Kur şoku, Hammadde / enerji / petrol fiyatlarındaki artış, ve Gıda oynaklığı etkilerinin sene boyunca şiddetini kaybedip, sönmesiyle, önümüzdeki yıl seviyelerindeki artış şeklinin “enflasyon”dan “dez-enflasyon”a dönüşmesi mümkün. fiyat Aralık ayı yaklaşıp, “dez-enflasyon” süreci belirginleşmeden merkez bankasının sıkı para politikası duruşunda değişikliğe gitmeyeceği görüşündeyiz. Bugün enflasyon ile birlikte Haziran ayı PMI verisini de izleyeceğiz. Cuma günü açıklanan SAMEKS endeksi, güçlü görünümünü korudu. Bileşik endekste gözlemlediğimiz 1 puan düşüş iktisadi faaliyetin gücünü etkileyebilecek seviyede değil. Çünkü; Genel anlamı ile anket bazlı seriler (SAMEKS, PMI, IFO, İktisadi Yönelim Anketi, ISM, vb…) “yayılım” endeksi şeklinde hesaplandıkları için 54,5 seviyesi Türkiye’de iktisadi faaliyetin hızlı artış momentumunu koruduğunu gösteriyor. İlaveten, sektörel endeksler – hem sınai hem de hizmet – 55 seviyesinin üzerinde açıklandılar. Bu seviyeler, ciddi anlamda güçlü seviyeler. Gözlemlenen 1 puanlık gerileme ise Ramazan etkisiyle ilgili olabilir. Yoğun geçecek haftanın kilit gelişmesi, Cuma günü Almanya’nın Hamburg kentinde başlayacak G-20 toplantısı. Veri tarafında ise ABD’de her ayın ilk Cuma günü açıklanan İstihdam Raporu ve Çin’de rezervler öne çıkıyor. Ayrıyeten Dünya genelinde PMI verileri (ABD’de ISM) izlenecek. Çarşamba günü FED, son para politikası toplantısının tutanaklarını açıklayacak. G-20’de kapsayıcı küreselleşmenin gündemdeki yerini koruması mümkün. Dönem başkanı Almanya, kapsayıcı küreselleşme modeli konusunda liderliği üstlenme arayışında. Avrupa’da popülist dalganın kırılmasıyla bölgenin doğal lideri konumuna gelen Almanya'nın kapsayıcılık konusundaki çağrısı şu ana kadar Uzakdoğu’dan yankı bulmakta. “Bir Kuşak Bir Yol” projesi ile Çin, kapsayıcı küreselleşme modelinde yerini alarak nüfuzunu arttırmayı planlarken; Hindistan, Başbakan Narenda Modi öncülüğünde Almanya’nın çağrılarına şu ana kadar olumlu tepkiler verdi. Toplantıların flaş konusu Afrika kıtası olabilir. Alman yetkililer Afrika’nın önemini vurgulamaktalar ve toplantının gündem maddelerinden birisi Afrika kıtasındaki yatırımlar. Türkiye’nin Afrika kıtası ile stratejik ve ticari iş birliğini artırma çabası söz konusu. Afrika’da müteahhitlik, enerji gibi çeşitli alanlarda iş imkanları Türk girişimciler için artıyor. Ocak ayında Cumhurbaşkanı sayın Recep Tayyip Erdoğan Afrika gezisinde Tanzanya, Mozambik ve Madagaskar’ı ziyaret etmişti. G-20’de Afrika konusunun gündemde yer alması Türkiye’nin ticari stratejisiyle uyumlu bir gelişme. G-20 öncesinden diplomasi yoğunlaşmaya başlayacak. Çin devlet başkanı Şi Cinping’in Salı günü başlayacak Moskova ziyareti söz konusu. Moğolistan’da da başkanlık seçimlerinin ilk turu Cuma günü düzenlenecek. Günlük Bülten 03.07.2017 PİYASA DETAYLARI-I Döviz Piyasası Haftalık bazda %0,3 ile sınırlı değer kaybeden TL ile birlikte kur 3,49-3,53 bandında hareket ettiği bir haftayı geride bıraktı. Kur üçüncü çeyreğe başlangıç yaptığı bugün 3,52 seviyesinde. Yurtiçinde bugün enflasyon ile imalat PMI verisi açıklanacak. AA Finans anketine göre enflasyonun Haziran ayında aylık bazda değişim göstermemesi bekleniyor. Aylık bazda enflasyon beklentileri %0,82 düşüş ila %0,97 artış aralığında dalgalanıyor. Verinin yıllık bazda ise %11,72 seviyesinden %11,20’ye gerilemesi bekleniyor. İmalat PMI verisi öncesi MÜSİAD’ın açıkladığı SAMEKS Bileşik Endeksi Haziran ayında 1 puan azalarak 54,5 değerine geriledi. Bu değerin 50 eşik değerin üzerinde yer alması ekonomik aktivitenin canlılığının sürdüğüne işaret ediyor. PMI verisi de Mayıs ayında 53,5 değerini almıştı. İkinci çeyreği pozitif sonlandıran Asya borsaları, üçüncü çeyreğe ılımlı bir seyir izleyerek başlıyor. Çin'de imalat sektörü, Mayıs ayındaki daralmanın ardından yeni siparişler ve üretim artışının etkisiyle Haziran ayında büyümeye dönerek Çin’de ekonomik büyümenin istikrar kazandığına işaret ediyor. Almanya’daki G-20 zirvesi öncesi küresel piyasalar Trump ile Abe’nin, Kuzey Kore üzerinde baskının artırılması için anlaşması ve Katar’a ilişkin gelişmeleri izliyor. 30 Ara 16 29 Haz 17 30 Haz 17 $/TL 3,5235 3,5271 3,5207 Günlük Değişim -0,2% 2016 Sonuna Göre $/TL Sepet €/$ (Sa ğ eks) 1,13 3,85 1,11 -0,1% €/TL 3,7053 4,0380 4,0246 -0,3% 8,6% Sepet* 3,6144 3,7826 3,7727 -0,3% 4,4% €/$ 1,0517 1,1441 1,1426 -0,1% 8,6% $/Yen 116,96 112,18 112,39 0,2% -3,9% $ Endeks 102,68 95,63 95,63 0,0% -6,9% Ka yna k: Reuters , Bl oomberg 1,15 3,95 * (0,5$+0,5€) 3,75 1,09 3,65 1,07 3,55 1,05 3,45 Oca 17 1,03 Şub 17 Mar 17 Nis 17 May 17 Haz 17 Haftalık bazda Sterlin, Euro ve Kanada dolarının %2’in üzerinde değer kazandırmalarıyla beraber kayıplarını artıran dolar endeksi, geride bıraktığımız haftada %1,7 değer kaybederken; yeni haftada 95,8 seviyesinde. EUR/USD paritesi, 1,1410; Cuma günü 1,3030 seviyesine kadar yükselen GBP/USD paritesi, 1,3005 seviyesinde. Yurtdışında bugün Euro Bölgesi ülkeleri imalat PMI verileri ile ABD ISM imalat PMI verisi öne çıkıyor. Haftanın geri kalanında ise Çarşamba günü hizmet PMI verileri ile Fed ile ECB toplantı tutanakları, ABD dayanıklı tüketim mal siparişleri, fabrika siparişleri, ADP özel sektör istihdam ile tarımdışı istihdam verisi takip edilecek. Ayrıca Cuma günü Euro Bölgesi ülkelerinin Mayıs ayına ait sanayi üretim verileri açıklanacak. Bugün özelinde St. Louis Fed Başkanı James Bullard’ın konuşması bulunuyor. Emtia Piyasası Brent petrolün varil fiyatı, ABD'de petrol kuyusu sayısının aylardır ilk defa gerilemesinin ardından USD 47,5 seviyesinden toparlanarak USD 48,8’lerde işlem görmekte. Altın, hisse senedi piyasalarına yönelme ve önde gelen Merkez Bankaları’nın sıkılaştırıcı para politikası yanlı açıklamalarının etkisiyle gerileyerek ons başına USD 1.236 seviyesinde. 1.300 Altın ($/Ons) Brent Petrol ( $/Varil, sağ eksen) 57 55 1.250 30 Ara 16 29 Haz 17 30 Haz 17 Günlük 2016 Sonuna Değişim Göre Değişim Altın($/Ons) 1.148 1.246 1.242 -0,3% 8,2% Petrol(Brent) 56,1 47,4 48,8 2,8% -13,1% Gümüş($/Ons) 15,9 16,6 16,6 0,1% 4,6% 53 51 1.200 49 47 1.150 45 Kaynak: Bloomberg Ka yna k: Reuters , Bl oomberg 1.100 Oca 17 Şub 17 Mar 17 Nis 17 May 17 Haz 17 43 Tem 17 Günlük Bülten 03.07.2017 PİYASA DETAYLARI-II Faiz Piyasası Haftalık bazda 2,5 ve 10 yıllık gösterge kağıtların faizi 2,3 ve 11 baz puan yükseliş kaydettiği bir haftayı sonlandırdı. Bununla birlikte Cuma günü gösterge kağıtların faizleri sırasıyla 8,3 ve 2 baz puan düşüş kaydetti. Hazine’nin açıkladığı borçlanma stratejisine göre Hazine Temmuz’da 6 ihale, Ağustos'ta 3 ihale, 1 kira sertifikası, Eylül'de 5 ihale ile borçlanacak. Bugün enflasyonun beklentilerden farklı gelmesi halinde bono piyasasında faizlerde hareketliliğin arttığını gözlemleyebiliriz. Yukarı yönlü hareket ettiği bir haftayı geride bırakan ABD 10 yıllıkların faizi %2,11-2,31 geniş bandında işlem gördü. Yeni haftada %2,32 seviyesinin hemen altında. TCMB’nin yaptığı toplam fonlama miktarı 114 milyar TL düzeyine yükselirken; fonlamanın 10 milyar TL’lik kısmı %9,25’ten BAPP’tan oluştu. Ayrıca piyasa katılımcıları Merkez Bankası’ndan %12,25 ile 104 milyar TL borçlandı. Ortalama fonlama maliyeti ise %11,98 seviyesine yükseldi. 30 Ara 16 29 Haz 17 30 Haz 17 2 Yıllık Gösterge Tahvil Günlük 2016 Sonuna Değişim Göre Değişim 10,65 11,20 11,12 -0,08 USD Libor( 3 aylık) 1,00 1,30 1,30 0,00 0,30 EUR Libor( 3 aylık) -0,34 -0,37 -0,37 0,00 -0,03 O/N BIST Repo 8,48 12,01 12,09 0,08 3,61 Eurobond 2045* 6,79 5,93 5,96 0,03 -0,83 0,47 Ka yna k: Reuters , BIST, Bl oomberg Türkiye'nin 5 yıl vadeli CDS’i 195 seviyesinden günü sonlandırdı. Rusya CDS’i 169, Güney Afrika CDS 199’larda bulunmakta. Borsalar Cuma gününe hafif satıcılı bir seyirle başlayan 99.825 puana kadar gerileyen BIST 100 Endeksi, tepki alımlarıyla birlikte haftayı 100 bin puanın üzerinde sonlandırdı. Güne Asya borsalarındaki ılımlı bir seyirle birlikte sakin başlangıç yapabiliriz, bununla birlikte enflasyon verisinin beklentilerden iyi gelmesi halinde alım yönlü hareketlilik artabilir. 49.626 62.654 63.213 0,9% 27,4% Mali 103.595 130.136 129.790 -0,3% 25,3% Bankalar Endeksi 129.550 171.418 170.613 -0,5% 31,7% Dow Jones 19.820 21.287 21.350 0,3% 7,7% 2.249 2.420 2.423 0,2% 7,8% DAX 11.481 12.416 12.325 -0,7% 7,4% Nikkei 225 19.145 20.033 20.055 0,1% 4,8% Bovespa 60.227 62.239 62.900 1,1% 4,4% S&P 500 Ka yna k: Reuters , Bl oomberg 93000 950 88000 750 83000 550 78000 350 73000 150 68000 Haz 17 Hizmetler 1150 Nis 17 30,3% May 17 29,1% 0,7% Şub 17 Mar 17 0,2% 108.954 Oca 17 123.308 108.148 Kas 16 123.075 83.586 Ara 16 95.499 Sanayi Eyl 16 BIST-30 98000 Eki 16 28,5% Ağu 16 0,2% Haz 16 100.440 Tem 16 100.190 Nis 16 78.139 BIST 100 Endeksi (Sağ eks) 1350 May 16 BIST-100 İşlem Hacmi (Milyon TL) Şub 16 2016 Sonuna Göre Değişim Mar 16 Günlük Değişim Oca 16 30 Ara 16 29 Haz 17 30 Haz 17 Günlük Bülten 03.07.2017 PİYASALARDAKİ GELİŞMELER Mayıs ayı dış ticaret açığı USD 7,65 milyar olan beklentilerin altında USD 7,31 milyar gerçekleşti. Türkiye İhracatçılar Meclisi verilerine göre, ihracat haziranda geçen yılın aynı ayına kıyasla %1,8 artışla 12 milyar 70 milyon dolara ulaştı. Bu sınırlı artışın bir sebebi ise geçtiğimiz yıl haziranda 26 iş günün bu yıl Ramazan Bayramının etkisiyle 24 iş günü olması. Ekonomi Bakanı Nihat Zeybekci, ihracatta Ramazan Bayramı tatili nedeniyle Haziran ayında %2-4 bandında bir artış olacağını bunu Temmuz'da %5 artışla telafi edeceklerini söyledi. Maliye Bakanı Naci Ağbal, Bakanlar Kurulu kararı ile tütün ürünleri ve sigarada maktu-asgari maktu ÖTV tutarlarının artırılmamasının karara bağlandığın belirterek, bu sene enflasyonun yıl sonu için belirlenen sınırlar içinde kalması konusunda para ve maliye politikasında çok dikkatli çaba yürüttüklerini söyledi. Euro Bölgesi’nde enflasyon Haziran ayında yıllık olarak %1,3 ile beklentilerin üzerinde bir artış kaydetti. (%1,2) ABD’de Michigan tüketici güven endeksi Haziran ayında 94,5 olan beklentinin üzerinde nihai 95,1 gerçekleşti. ABD’de Chicago PMI 58 olan beklentinin üzerinde 65,7 gerçekleşti. ABD'de kişisel harcamalar Mayıs ayında hafif bir artış göstererek beklentiler doğrultusunda %0,1 yükselirken, gıda ve enerjiyi içermeyen tüketici fiyatları bir önceki yıla göre %1,4 artış gösterdi. Mayıs ayı dış ticaret açığı USD 7,65 milyar olan beklentilerin altında USD 7,31 milyar gerçekleşti. Dış ticaret açığında aylık bazdaki USD 2,4 milyarlık artış, Aralık 2013’ten (USD 2,7 milyar) bu yana en yüksek aylık artış. İhracat yıllık %12,5, ithalatta yıllık %21,7 artarak sırasıyla USD 13,6 milyar ve USD 20,9 milyar düzeyinde. 12 ay birikimli dış ticaret açığı ise geçtiğimiz ayki USD 57 milyardan USD 59,5 milyara yükselmiş durumda. Dikkat çeken noktalar • Altın ithalatındaki artışın katkısıyla toplam ithalat USD 20,9 milyar ile Aralık 2014’ten bu yana en yüksek seviyede. • Şubat ayından bu yana net altın ithalatı USD 2,8 milyara ulaşmış durumda. Geçtiğimiz sene ilgili dönemde bu rakam USD 2,4 milyar ile net altın ihracatı yönündeydi. • İthalatın aylık bazda %17,6 artış ile %5,8 artış kaydeden ihracata göre daha fazla yükseliş kaydetmesi sonrası ihracatın ithalatı karşılama oranı %65,1 ile 10 yıllık ortalama olan %65 seviyesinde. İlk 4 ayda bu oran ortalama %74,3 düzeyindeydi. • Avrupa Birliği bölgesine Euro cinsinden yapılan ihracat, yıllık bazdaki yükselişinde ivme kaybetmesine karşın 12 ay birikimli olarak artmayı sürdürmekte ve EUR 65 milyara yaklaşmış durumda. • Petrol fiyatlarının Mayıs ayında ortalama USD 51 seviyesinde hareket etmesinin de katkısıyla net enerji ithalatı kümülatif olarak bir yılın en yüksek seviyesinde. UYARI: Bu bülten Ziraat Bankası tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz, dağıtılamaz ya da yayınlanamaz.