Table of Contents

Error! Table not allowed in footnote, endnote, header, footer, comment, or text box.

GÜNLÜK

BÜLTEN

Yapı Kredi Portföy Yönetimi A.Ş.

ve Yapı Kredi Menkul Değerler A.Ş.’nin Katkılarıyla

Günlük Bülten

İÇİNDEKİLER

Öne Çıkanlar

Son Veriler ve Günlük Değişim

Son Gelişmeler Hakkında Görüşlerimiz

Piyasalar ve Varlık Sınıflarında Beklentilerimiz

Gündem

Önemli Göstergeler

Günlük Bülten

Öne Çıkanlar

ABD’de azalan petrol stokları ve gerileyen aktif sondaj kulesi sayısı, petrol fiyatlarını geride

bıraktığımız hafta içerisinde yukarı iten önemli faktörler olmuşlardı. Böylelikle son yılların en

düşük seviyelerinden yukarı yönlü bir eğilim izleyen ilgili emtianın fiyatı ayrıca, ABD’nin 40 yıl

boyunca süren petrol ihraç yasağını kaldırma kararı ile, Batı Teksas petrolünün (WTI), Brent

petrol fiyatının üzerine çıkması ile dikkat çekmişti.Diğer taraftan İran cephesinden gelen

açıklamalar fiyatların son yükselişlerini sınırladı. İran Petrol Bakanı, öncelik olarak belirledikleri

unsurun, petrol ihracatını yaptırımlar öncesindeki seviyelere çıkarmak olduğunu söyledi.

Ülkenin üretim miktarını artıracağı yönündeki algı ile petrol fiyatlarında geride kalan hafta

boyunca izlenen yukarı yönlü değişimler sınırlandı.

Son Veriler ve Günlük Değişim

BIST-100 Endeksi: 74.190 +%0,19; işlem hacmi 1 milyar TL

Tahvil/Bono: Gösterge:%11,05 +%0,45 ; 10 Yıllık Tahvil: %10,80 yatay

Usd/TL: 2,92 yatay

Döviz Sepeti/TL: 3,06 yatay

Altın: 1.075 Usd yatay

ABD 10 Yıllık Tahvil: %2,25 (bir önceki gün 2,25)

CDS Türkiye: 270 (bir önceki gün 270)

Son Gelişmeler Hakkında Görüşlerimiz

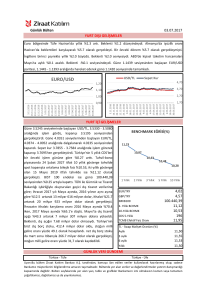

Pariteler

Usd/TL

19 Kasım 2014

2013

2012

2011

Hatırlanacağı üzere 16 Aralık FOMC

toplantısı sonrasında

FED faiz artırımlarının

kademeli

olacağı algısının ön planda yer alması

2,24

2,15

1,78

1,89

ile piyasalardaki

Döviz Sepeti/TL

Eur/Usd

ilk olumlu tepki ardından

kar satışlarının

görmüştük. Geçen

haftaya toparlanma ile başlayan hisse

2,53

2,55 etkili olduğunu

2,07

2,17

1,25haftalık bazda %2.2,

1,37 gelişmekte olan

1,32ülke piyasalarında

1,30ise MSCI EM endeksi dolar bazında

senetlerinde MSCI Dünya endeksi

%1.8 yükseldi. Noel tatili nedeni ile Cuma günü Avrupa ve ABD piyasalarının kapalı olduğunu hatırlatalım.

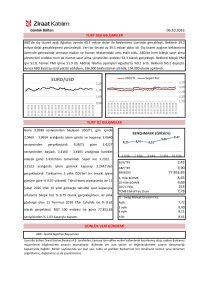

Tahvil ve Bono

19 Kasım 2014

2013

2012

2011

TL Gösterge Bono (%)

8,04

10,10

6,15

11,48

TL 10 Yıllık Tahvil (%)

8,50

10,41

6,67

8,14

Türkiye CDS (baz puan)

172

222

127

287

ABD 10 Yıllık Geçen

Tahvil (%)hafta

Salı günü piyasa beklentilerinin

aksine 3,03

faizlerde herhangi 1,73

bir değişikliğe gitmeyen

2,36

1,88 TCMB açıklamaları ile birlikte satış

baskısı altında kalan TL varlıklarda ise haftanın geri kalanında toparlanmanın etkili olduğunu gördük. Geri çekilmeleri 72.200

Hisse Senetleri

19 Kasım 2014

2013

2012

2011

desteği üzerinde karşılayan BIST-100 endeksi TCMB sonrası %1.5 civarı artıda haftayı tamamladı.

BİST - 100 Endeksi

81.441

67.802

78.208

51.267

13,2

8,3

12,0

11,0

1.162.048

965.534

1.117.980

732.898

990

1.002

1.049

914

Dow Jones Endeksi

17.686

16.577

13.104

12.218

S&P Endeksi

2.049

1.848

1.426

1.258

19 Kasım 2014

2013

2012

2011

BİST Hisse Senetleri Fiyat Kazanç Çarpanı

MSCI Türkiye Hisse Senedi Endeksi

MSCI Gelişmekte Olan Piyasalar Endeksi

TL döviz sepeti %0.4 geriledi. TCMB açıklamaları ile birlikte ilk etapta 2.95’i gören USD/TL 2.92’inin altına indi.

Emtia

Günlük Bülten

Bu sabah:

-

Japonya %0.5 artıda.

-

Gelişmekte olan Asya hisse senetlerinde karışık/zayıf görünüm hakim.

-

Çin %1.8 ve Güney Kore %1.3 ekside.

-

Brent petrol yatay.

-

S&P 500 vadeli %0.10 ekside.

-

USD/TL şu saatlerde 2.92’nin altında işlem görüyor.

-

TL ve benzer gelişmekte olan ülke kurları hafif ekside.

BIST-100 endeksinde 73.500 üzerinde yükseliş potansiyeli devam edebilir. Bu seviye üzerinde 75.000 direnci hedeflenebilir.

75.000 direncinin krılması durumunda ise 76.000/77.500 seviyelerini hedefleyebilecek yükseliş potansiyeli oluşabilir. 73.500 stoploss seviyemiz.

Büyük resimde Çin piyasasındaki gelişmeler ve global merkez bankaları para politikaları arasındaki ayrışma, global piyasaları

şekillendiren ana makro risk olayları olmaya devam edecek. Kısa vadede ABD tarafında başta enflasyondaki eğilim olmak üzere

makro veriler ve faiz artırımı hızının ne derece yumuşak/güvercin tonlamaya işaret edip etmeyeceğinin, dolayısıyla önümüzdeki

günlerde dolar ve ABD faizlerindeki eğilimin riskli varlıklar açısından ön planda olabileceğini not edelim.

Sınırlı makro veri akışının etkili olduğu hafta genelinde ABD’de Chicago PMI, tüketici güven endeksleri ve konut verileri, Çin PMI

verileri, yurtiçinde ise dış ticaret verisi takip ediliyor.

Günlük Bülten

Piyasalar ve Varlık Sınıflarında Beklentilerimiz

Hisse Senetleri: BIST-100 endeksinde 73.500 üzerinde yükseliş potansiyeli devam edebilir. Bu seviye üzerinde 75.000 direnci

hedeflenebilir. 75.000 direncinin krılması durumunda ise 76.000/77.500 seviyelerini hedefleyebilecek yükseliş potansiyeli

oluşabilir. 73.500 stop-loss seviyemiz.

Tahvil/Bono (TL):. Tahvil-bono piyasasında 10 yıllık gösterge tahvilde Cuma günü kapanış ortalama % 10,80, iki yıllık gösterge tahvil

de ise %11,05 seviyesindeydi. Yıl sonu nedeniyle tatil konumunda olan piyasalarda düşük işlem hacimlerinin de etkisi ile faizde

yatay seyir görüldü. Yeni yılda %9 civarında seyreden çekirdek enflasyon dinamiklerinin olumsuz etkilenmesinin oluşturduğu

beklenti faizler üzerinde yükseliş baskısı oluşturabilir.10 yıllık tahvilde %11,30, 2 yıllık tahvilde ise %11.25 seviyesinin tekrar radara

girebileceğini tahmin ediyoruz.

Piyasaları:

o Eur/Usd: 1,08 seviyesi üzerinde bulduğu destek ile birlikte 1,10 seviyesi yakınlarını test etti. Fed kararının ardından

güçlenen Dolar Endeksi bir süredir 98,5 seviyesi civarında fiyatlanıyordu, ancak Usd global anlamda hem gelişmekte olan

ülke para birimleri karşısında hem de gelişen ülke para birimleri karşısında zayıflamaya başlaması ile geçen haftanın son

iki günü 98 seviyesinin altında kapadı. Noel sebebi ile hacimlerdeki düşüş bu haftada geçerli olabilir. 1,08’in korunması

orta vadede 1,11 ve 1,1260 hedeflerinin gündemde kalmasına destek veriyor. Kısa vadede 1,10 ve 1,1045 önemli direnç,

1,0915 ve 1,0870 önemli destek seviyeleri. Bu hafta açıklanacak önemli veriler “ABD– İstihdam Talepleri” ve “ABD –

Chicago PMI” olacak.

o Usd/TL: Noel ve yeni yıl tatilleri nedeniyle yatırımcıların yeni pozisyon açma isteğinin azalması paralelinde piyasada

hacimlerin de azalmasıyla Usd/TL dar aralıkta hareket etti. Cumartesi günü TCMB rezerv opsiyon mekanizmasının (ROM)

otomatik dengeleyici özelliğinin güçlendirileceğini duyurdu.Türk lirası yükümlülükler için ROM kapsamında tutulacak

dövizlerin hesaplanmasında yükümlülük tarihi itibarıyla geçerli olan döviz kurları yerine, yükümlülük tarihi ile tesis

tarihinden 3 iş günü öncesine kadar olan günlerde Resmî Gazete’de ilan edilen döviz alış kurlarının aritmetik ortalaması

kullanılacak. Söz konusu değişiklik, tesisi 15 Ocak 2016 tarihinde başlayacak olan 31 Aralık 2015 tarihli yükümlülük

döneminden itibaren geçerli olacak ve kurdaki oynaklığın düşürülmesini hedefleyecek. Yıl boyunca fiyatlanan Fed'in faiz

artırım beklentisinin realize olmasının ardından belirsizliğin de ortadan kalkması, piyasalarda genel çerçevede bir

rahatlamaya neden oldu. Ancak gelişmekte olan piyasalara yönelik iştahın azalması halinde TCMB'nin beklentileri

karşılamayan faiz kararının ardından TL göreceli daha kötü etkilenecek para birimi olabilir. Yıl sonu nedeniyle daralan

işlem hacmi dikkat çekerken, Usd/TL’nin bugünde sakin gündemi fırsat bilerek, 2,90 – 2,94 aralığındaki yatay seyrini

korumasını bekliyoruz.

o Altın :.Yabancıların Noel tatili piyasadaki hacim miktarını da düşürdü ve Altın 1.070-1077 Usd bandı aralığında yatay

hareket etti. Dolar Endeksi ise son birkaç gündür 98.5 seviyesi civarında fiyatlanırken, bu sabah 97,9 seviyesinde.Global

olarak Usd düzeyinde oluşan bu zayıflama endeksin 98.0 seviyesi altında kalıcı hale gelmesi, Altın fiyatlarını yükseltebilir.

Bu hafta yeni yılın ilk gününde, piyasalar kapalı iken Çin için açıklanacak Aralık ayı imalat PMI verisi ülkenin ve dünya

ekonomisinin sağlığına ilişkin bilgiler vereceği için gündemde önemli yer tutmaya aday. 2015 yılının neredeyse

tamamında Çin PMI 50 seviyesinin altında kalarak ekonomide ivme kaybına işaret ettiğini eklemek istiyoruz. Altın

fiyatlarını etkileyebilecek ilginç bir hikaye; son 10 yılın dokuzunda, 23 Aralık ile 3 Ocak tarihleri arasında Altın’da önemli

tüketici ülke Çin’in, Lunar takvimine göre kutladığı yeni yıl (Chinese New Year) öncesinde artan talebe bağlı olarak Altın

fiyatları ortalama %2,9 oranında yükseliş kaydetmiş. Son on yılda Altın’da en kötü performansın yaşandığı 2013 ve 2014

yıllarında bile bu dönemde Altın fiyatları yükselmiş. 2016 senesinde Chinese New Year 7 – 13 Şubat tarihleri arasında

kutlanıyor. Her ne kadar Çin’den ekonomi verileri neredeyse son bir yıldır parlak gelmese bile, ekonomide büyümeyi

teşvik etmesi hedeflenen önlemlerin açıklanacağı beklentisi ile son iki haftadır hisse senedi piyasalarında artan risk iştahı

ile fiyatlarda yükseliş yaşamış ancak Altın fiyatlarını etkilemediğini görmüştük. şimdi Altın lehine oluşan bu fiyat artışı

potansiyelinin Chinese New Year etkisi ile kapanma ihtimali kanımızca az değil, ancak 1.100 Usd’deki güçlü direncinin

aşacak kadar güçlü bir yükseliş beklemiyoruz. Bu olası yükselişte 1.080 Usd ilk önemli direnç. 1.070 Usd önemli destek.

Günlük Bülten

Gündem

14:30

TR - KKO (önceki: %75.9)

14:30

TR - Reel Sektör Güven Endeksi

17:30

ABD - Dallas FED İmalat (-7.0)

ÇEKİNCE: Bu rapor, Yapı ve Kredi Bankası A.Ş. (Banka) Özel Bankacılık tarafından, Yapı ve Kredi Bankası A.Ş. Özel Bankacılık Satış Grubu için

hazırlanmıştır. Bu rapor tarafsız açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında

maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna

inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. veriler değişkenlik gösterebilir. / Bu rapor

yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını vermeleri olup; işbu

raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zara rlardan dolayı

Bankamız üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini

içermemektedir. / Burada yer alan yatırım bilgi, yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy

yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. B urada yer alan

yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. görüşler durumu ile risk ve getiri tercihlerine uygun

olmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz, gösterilemez veya

ileride kullanılmak üzere saklanamaz."

Günlük Bülten

Önemli Göstergeler