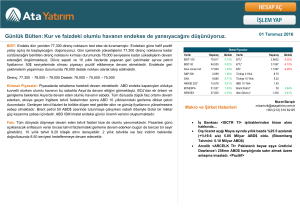

15 Eylül 2017

Günlük Bülten: Küresel piyasalar ile paralel hareketler…

BIST: Endeks dün 107,500 destek noktasına kadar geri çekilmeler yaşamıştır. Daha sonra gelen alımlar

ile 108,000 seviyesinin üzerinde bir kapanış gerçekleştirmiştir. Endeksin yeni güne yatay açılış ile

başlayacağını düşünüyoruz. Açılışın ardından 109,000 direnç noktasına doğru yükselişler yaşanabilir.

109,000 direnç noktasını kırması durumunda 109,500 seviyesini takip edeceğiz. Olası geri çekilmeler

yaşanması durumunda ise 108,000 destek noktasının altına sarkmalar yaşanması endekste geri

çekilmeleri 107,500 seviyesine kadar taşıyabilir.

Direnç: 109,000 – 109,500 – 110,000 Destek: 108,000 – 107,500 – 107,000

….

Küresel Piyasalar: Piyasalar füze haberlerine de bağışıklık kazanmış gibi durmaktadır. K.Kore’nin attığı

yeni füze piyasalarda minimal etki yaratırken, gözler bir kez daha bugünkü ABD verilerindedir. Dün gelen

enflasyon verisi beklentilerin üzerinde kalırken, çekirdek enflasyonun beklentiler doğrultusunda gelmesi

yükselen enflasyonun dönemsel artan benzin fiyatlarına bağlanmasına yol açtı. Dolayısıyla, ilk tepkiler sert

olsa da sonraki fiyatlamalarda normalleşme görüldü. ABD 10 yıllıkları 2.23 ü test ettikten sonra 2.18’e

…

gerilemiş durumda, DXY tekrardan 92.00 ye gerilerken, €/$ paritesinin 1.1920 seviyesine tırmandığını

görmekteyiz. Dünkü karışık kapanışlar sonrası bu sabah ABD hisse vadelileri yatay konumdadır. Japonya

üzerinden atılan K.Kore füzesine rağmen Nikei’nin artıda olması jeopolitik risk algılamasındaki değişimin

en güzel kanıtıdır. Altın hafif yükselerek 1330 ABD$’ı test ederken, petrol güç kazanma çabası içinde

…

kalmaya devam ediyor. ABD perakende satışlar, ve Michigan güven endeksi günün önemli verilerini

oluşturmaktadır.

Faiz: Dün bir kez daha yüksek volatiliteye maruz kalan TL bu sabaha güçlü bir başlangıç yapmaktadır.

Dün beklentilerden yüksek gelen ABD enflasyon verisi sonrası 4.4780 seviyesini test eden $/TL,

piyasalardaki normalleşme ile birlikte tekrardan 3.4400 seviyesinin altına gerilemiş durumdadır. TL için

pozitif gelmeye devam yabancı raporları olası bozulmanın sınırlı kalmasına yol açabilir. 3.4350 seviyesin

altına olası sarkmalarda tekrardan 3.4200 seviyesine geri çekilme yaşanabilir. 3.4500 ise direnç

seviyemizdir. TL cinsi tahvillerdeki satış baskısı devam etmektedir. Dünü 10.72 bileşik seviyesinde

tamamlayan 10 yıllık tahvil bugüne yatay bir başlangıç yapacak gibi durmaktadır. Kurda artan volatilite ve

yükselmeye başlayan ABD faizleri baskı oluşturmaya devam edebilir. 10.75 – 10.65 günlük hareket

aralığımız olarak durmaktadır.

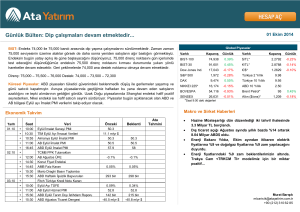

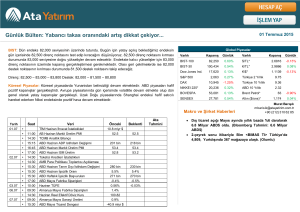

Global Piyasalar

Varlık

Kapanış

Günlük

Varlık

Kapanış

Günlük

BIST-100

108,244

0.08%

$/TL*

3.4366

-0.09%

BIST-30

132,637

0.18%

€/TL*

4.0954

0.00%

22,203

0.20%

€/$*

1.1914

-0.04%

Dow Jones Ind.

2,496

-0.11%

Türkiye 2 Yıllık

11.64

DAX

12,540

-0.10%

Türkiye 10 Yıllık

10.72

NIKKEI 225*

19,807

0.52%

ABD 10 Yıllık

BOVESPA

74,657

-0.18%

Brent Petrol*

55

-0.32%

SENSEX

32,242

-0.15%

Altın ($/ons)*

1,330

-0.02%

S&P 500

Makro ve Şirket Haberleri

2.19

Murat Barışık

mbarisik@atayatirim.com.tr

+90 (212) 310 62 85

Pegasus <PGSUS TI> 2014 yılı gelirlerine istinaden

97.3mn TL vergi cezası aldı. <Olumsuz>

PiyasaMesajı

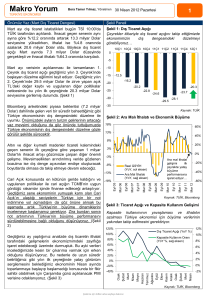

15 Eylül 2017

Ekonomik Takvim

Saat

15.09

10:00

Temmuz Dış Ticaret Endeksi

10:00

Haziran İşgücü İstatistikleri

10:00

Temmuz Ödemeler Dengesi İstatistikleri

15:30

ABD Ağustos Perakende Satışlar

0.60%

16:15

ABD Ağustos Sanayi Üretimi

0.20%

18.09

12:00

AB Ağustos TÜFE

-0.50%

19.09

10 Yıllık Sabit Kuponlu Devlet Tahvili

12:00

Almanya Eylül ZEW Beklenti Anketi

15:30

ABD Ağustos Yeni Konut Başlangıçları

17:00

ABD Ağustos Mevcut Konut Satışları

21:00

FED Faiz Kararı

10:00

Eylül Tüketici Güven Endeksi

15:30

ABD Eylül İşsizlik Başvuruları

10:00

Ağustos Konut Satış İstatistikleri

11:00

Almanya Eylül IFO Beklentisi

14:30

Eylül İmalat Sanayi Kapasite Kullanım Oranı

2 Yıllık Sabit Kuponlu Devlet Tahvili

17:00

ABD Ağustos Yeni Konut Satışları

27.09

11:00

AB Ağustos M3 Para Arzı Büyümesi

28.09

10:00

Eylül Ekonomik Güven Endeksi

12:00

AB Eylül Tüketici Güveni

15:00

Almanya Eylül TÜFE

15:30

ABD Eylül İşsizlik Başvuruları

10:00

Ağustos Dış Ticaret İstatistikleri

10:55

Alkmanya Eylül İstihdam Değişimi

16:45

ABD Eylül Chicago S. Alma Yöneticileri Endeksi

17:00

ABD Eylül Michigan Uni. Hassasiyeti

20.09

21.09

25.09

26.09

29.09

Veri

Önceki

Tarih

Beklenti

10.20%

-3.76 mlyr $

1155bin

1.25%

1.25%

Ata Tahmini

15 Eylül 2017

Makro Ve Şirket Haberleri

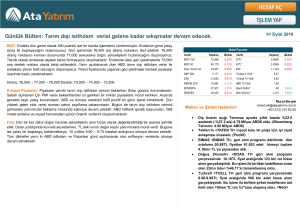

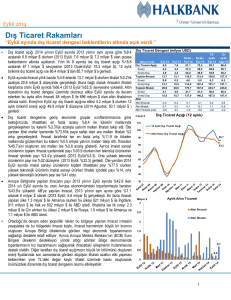

ATA YATIRIM MÜŞTERİLERİNİN EN ÇOK ALDIĞI VE EN ÇOK SATTIĞI HİSSELER (KONSOLİDE)

Ata Yatırım

En Çok Alınan Hisseler

Hisse Adı

Kapanış Değişim

En Çok Satılan Hisseler

Hisse Adı

Kapanış Değişim

GARAN

10.55

1.2%

GOZDE

3.61

-1.4%

PGSUS

27.60

-5.6%

TUPRS

122.5

0.4%

ULKER

20.08

-1.1%

NETAS

13.38

-1.5%

VESTL

8.27

0.4%

DOAS

8.98

-0.6%

ISCTR

7.28

-0.4%

ALCAR

61.5

4.1%

Kaynak: Matriks, Hesaplamada günlük Ağırlıklı Ortalama Fiyatlar kullanılmıştır.

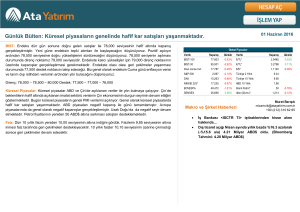

Dün Yapılan Net Alım Satımlar

15 Eylül 2017

14/09/17 Nette En Fazla Alım Yapan Aracı Kurumlar

Alım (TL mn) Satım (TL mn)

139

77

273

225

63

37

40

16

160

142

386

372

113

99

236

223

10

3

63

58

Yabancı Takas Oranı (%)

67

66

65

64

63

62

61

60

Net (TL mn)

62

48

26

24

19

15

14

13

7

5

Aracı Kurum

DEUTSCHE SEC

AK YATIRIM

MERRILL LYNCH BANK A.S.

TEB YATIRIM

CITI MENKUL

IS YATIRIM

MEKSA YATIRIM

GARANTI YAT.

BGC PARTNERS MENKUL

ATA YATIRIM

Alım (TL mn) Satım (TL mn)

98

138

455

490

602

626

201

224

89

106

512

526

325

338

521

533

37

48

58

65

BIST 100 Kapanış&Hacim

65.44

111000

7.0

6.0

5.0

4.0

3.0

2.0

1.0

0.0

108000

105000

Agu Agu Agu Agu Agu Agu Agu Eyl Eyl Eyl Eyl Eyl Eyl Eyl Eyl

22 23 24 25 28 29 31 5

6

7

8 11 12 13 14

Hacim

Yabancı Takas Oranı 13 Eylül 2017 itibariyle %65.44 seviyesindedir.

Net (TL mn)

-40

-35

-24

-22

-17

-14

-13

-12

-11

-7

Kapanış

TL bn

Aracı Kurum

HSBC YATIRIM

YATIRIM FINANSMAN

CREDIT SUISSE MENKUL

UBS MENKUL

GLOBAL MENKUL

YAPI KREDI YAT.

OYAK YATIRIM

FINANS YAT.

METRO YAT.

TURKISH YAT.

14/09/17 Nette En Fazla Satış Yapan Aracı Kurumlar

Ata Yatırım Menkul Kıymetler A.Ş

Emirhan Cad. No: 109 Atakule Kat: 12 34349 Balmumcu /Istanbul

Tel: (212) 310 62 00 www.atayatirim.com.tr

Ata Portföy Yönetimi A.Ş.

Emirhan Cad. No: 109 Atakule Kat:12 34349 Balmumcu/İstanbul

Tel : (212) 310 63 60 www.ataportfoy.com.tr

Bu bültende yer alan bilgiler Ata Yatırım tarafından bilgilendirme amacıyla hazırlanmıstır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danısmanlığı kapsamında değildir. Yatırım danısmanlığı hizmeti; aracı

kurumlar, portföy yönetim sirketleri, mevduat kabul etmeyen bankalar ile müsteri arasında imzalanacak yatırım danısmanlığı sözlesmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler,

yorum ve tavsiyede bulunanların kisisel görüslerine dayanmaktadır. Bu görüslere iliskin bilgiler güvenilirliğine inanılan kaynaklardan elde edilmis olup, Ata Yatırım bu bilgilerin doğruluğu hakkında garanti

vermemektedir. Bu görüsler, mali durumunuz ile risk ve getiri tercihinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Bu durumda, ortaya çıkabilecek sonuçlardan dolayı Ata Yatırım sorumluluk kabul etmez. Ata Yatırım, hiçbir sekil ve surette ön ihbara ve /veya ihtara gerek kalmaksızın söz konusu bilgileri,

tavsiyeleri değistirebilir, ortadan kaldırabilir. Ata Yatırım, mesajın ve bilgilerinin size, değisikliğe uğrayarak, geç ulasmasından, bütünlük ve gizliliğinin korunamamasından, virüs içermesinden ve bilgisayar

sisteminize verebileceği herhangi bir zarardan sorumlu tutulamaz. Bu e-postanın virüs içermemesi için alınması gereken tedbirler alınmıstır. İsbu e-posta ve eklerinin kullanımdan kaynaklı zarar veya

kayıplardan sorumlu olmadığımız için kullanmadan önce virüs kontrol programlarınızı uygulamanızı tavsiye ederiz.