Günlük Rapor - 3 Kasım 2014 Pazartesi Sayı: 546 Sayfa: 1

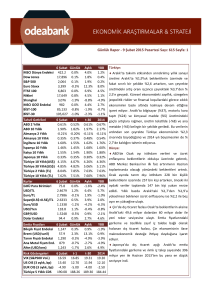

MSCI Dünya Endeksi

Dow Jones

S&P 500

Euro Stoxx

FTSE 100

Nikkei

Shanghai

MSCI GOÜ Endeksi

BİST-100

BİST-30

31 Ekim Günlük

419.5

1.1%

17,391 1.1%

2,018

1.2%

3,113

2.6%

6,546

1.3%

16,414 4.8%

2,420

1.2%

1,016

0.8%

80,580 0.9%

98,957 1.0%

Tahvil Getirileri

ABD 2 Yıllık

ABD 10 Yıllık

Almanya 2 Yıllık

Almanya 10 Yıllık

İngiltere 10 Yıllık

İspanya 10 Yıllık

İtalya 10 Yıllık

Japonya 10 Yıllık

Türkiye 10 Yıllık(US$)

Türkiye 30 Yıllık(US$)

Türkiye 2 Yıllık (TL)

Türkiye 10 Yıllık (TL)

31 Ekim

0.49%

2.34%

-0.06%

0.84%

2.25%

2.07%

2.35%

0.45%

4.38%

5.31%

8.56%

8.64%

Aylık

1.7%

3.5%

3.7%

-2.6%

-0.2%

2.1%

2.4%

1.9%

8.7%

9.4%

YBB

2.7%

4.9%

9.2%

0.1%

-3.0%

0.8%

14.4%

1.3%

18.8%

20.0%

t-1

t-30

2013

0.47% 0.52% 0.38%

2.31% 2.39% 3.03%

-0.05% -0.09% 0.21%

0.84% 0.90% 1.93%

2.22% 2.36% 3.02%

2.16% 2.07% 4.13%

2.47% 2.28% 4.08%

0.46% 0.53% 0.74%

4.41% 4.86% 5.68%

5.33% 5.72% 6.71%

8.66% 9.85% 9.85%

8.75% 9.79% 10.41%

Kurlar

31 Ekim Günlük

GOÜ Para Birimleri

83.5

-0.1%

USD/TL

2.2229 1.1%

Euro/TL

2.7840 0.4%

Sepet(0.5$+0.5€)/TL 2.5035 0.7%

Euro/USD

1.2525 -0.7%

USD/Yen

112.3

2.8%

GBP/USD

1.5995 0.0%

Dolar Endeksi

86.9

0.9%

Aylık

0.4%

-2.6%

-3.4%

-3.1%

-0.8%

3.1%

-1.2%

1.1%

YBB

-5.6%

3.5%

-5.7%

-1.8%

-8.9%

6.7%

-3.4%

8.6%

Emtia Fiyatları

Bileşik Fiyat Endeksi

Brent (USD/varil)

Tarım Fiyatı Endeksi

Ana Metal Fiyatı End.

Altın (USD/ons)

Aylık

-0.3%

-8.8%

8.5%

1.3%

-3.4%

YBB

-8.0%

-22.5%

-8.1%

-0.4%

-2.4%

31 Ekim

1,334

85.9

1,355

991

1,173

Günlük

-0.2%

-0.4%

-0.2%

0.0%

-2.2%

Risk Göstergeleri

31 Ekim t-1

t-30

2013

VIX (S&P500 Vol.)

14.03 14.52 16.71 13.72

US OIS (3 aylık, bp)

9.75

9.70

8.20

9.20

EUR OIS (3 aylık, bp) -0.50

-1.15

-4.00 15.70

Türkiye 5 Yıllık CDS

173.49 173.68 204.83 244.72

Türkiye:

Beklentilerin üzerinde artan gıda fiyatlarına bağlı

olarak, Ekim ayında tüketici enflasyonu %1,8’lik

beklentilerin sınırlı üzerinde %1,9 artarken, yıllık

enflasyon da Eylül’deki %8,9’dan %9,0’a yükseldi.

Çekirdek enflasyon ise beklentilerimize paralel

olarak %1,6 arttı ve yıllık bazda %9,25’ten %9,0 ile

sekiz ayın en düşüğüne geriledi. Enerji fiyatlarındaki

zamlar ve mevsimsel etkilerle giyim fiyatlarındaki

artışlar nedeniyle Ekim’de enflasyon aylık bazda

yüksek bir artış kaydederken, yüksek seyreden gıda

fiyatları da enflasyondaki iyileşmeyi geciktiriyor.

Merkez Bankası’nın son dönemde izlediği kararlı sıkı

para politikası ışığında risklerin aşağı yönlü

olduğunu

düşünmekle

birlikte,

enflasyon

tahminimizi 2014 ve 2015 için sırasıyla %9,3 ve %6,7

olarak koruyoruz. Bu bağlamda TCMB’nin 20

Kasım’da yapacağı toplantı kararı TL’nin bu süredeki

seyri belirleyecektir.

Merkez Bankası yüksek gıda fiyatları, son enerji

zamları ve TL’deki değer kaybı nedeniyle enflasyon

tahminlerini 2014 sonu için %7,6’dan %8,9’a, 2015

sonu için de %5,0’ten %6,1’e yükseltti. TCMB, sıkı

para politikasının sürdürüleceğini yinelerken; tutarlı

enflasyon tahminleri ile kredibilitesini güçlendiriyor.

Dış ticaret açığı Eylül’de 7,4 milyar dolarlık

beklentilerin altında kalarak 6,9 milyar dolar olarak

gerçekleşti. Eylül’de yıllık bazda ihracat %4,6 artarak

13,7 milyar dolara yükselirken, ithalat -%0,2 düşerek

20,6 milyar dolara indi ve ekonomide yeniden

dengelenmenin sürdüğüne işaret etti. Petrol

fiyatlarındaki son düşüşün korunması durumunda

önümüzdeki dönemde dış ticaret açığında ve

dolayısıyla cari işlemler açığında olumlu bir seyir

görmeye devam edeceğiz. Eylül’de cari işlemler

açığının 2,6 milyar dolar civarında gerçekleşeceğini

ve dolayısıyla 12 aylık cari açığın da Ağustos’taki

48,9 milyar dolardan 48,0 milyar dolara ineceğini

öngörüyoruz. Öte yandan Ekim ayı öncü ihracat

verileri de hız kestiğini tahmin ettiğimiz ihracat

fiyatlarına rağmen %6,7 artışla 12,6 milyar dolara

Günlük Rapor - 3 Kasım 2014 Pazartesi Sayı: 546 Sayfa: 2

yükseldi ve güçlü seyrini korudu.

Emtia fiyatlarındaki gerileme ve para politikasındaki kararlı duruşa bağlı olarak enflasyon görünümündeki

iyileşme ve makroekonomik istikrara dair olumlu trendin belirginleşmesiyle, yurtdışı yerleşikler art arda

üçüncü haftada nette tahvil alımı yaptı. 24 Ekim haftasında net 0,8 milyar dolar tutarında tahvil alınırken,

net 0,5 milyar dolar tutarında da hisse alımı yapıldı.

Dünya:

Euro Bölgesi’nde Eylül’de işsizlik oranı %11,5 olarak gerçekleşerek dört aydır yerinde kalırken, Ekim’de

çekirdek enflasyon %0,8 ile değişmeyeceği yönündeki beklentilerin aksine %0,7’ye geriledi. Avrupa Merkez

Bankası’nın bu haftaki toplantısı öncesinde gelen veriler, deflasyonist risklerin sürdüğüne işaret ediyor.

ABD’de son gelen veriler ekonomik aktivitede ılımlı toparlanmanın sürdüğünü teyit ederken, Eylül’de yıllık

bireysel tüketim harcamaları enflasyonu %1,4 ile görece düşük kalmaya devam etti.

Rusya Merkez Bankası, para birimindeki aşırı değer kaybını sınırlamak için politika faizini %8,00’den %

8,50’lik beklentilerin de ötesinde %9,50’ye yükseltti.

Bugünkü Gündem

Saat

11:00

Ülke

Gündem

Euro Bölgesi İmalat Sanayi Satın Alma Yöneticileri Endeksi

Dönem

Tahmin

Önceki

Ekim

50.7

50.3

11:30

İngiltere

İmalat Sanayi Satın Alma Yöneticileri Endeksi

Ekim

51.4

51.6

16:45

ABD

Markit İmalat Sanayi Satın Alma Yön. Endeksi

Ekim

57.5

56.2

17:00

ABD

Arz Yön. Ens. İmalat Sanayi Aktivite Endeksi

Ekim

56.2

56.6

17:00

ABD

İnşaat Harcamaları (Aylık değişimler)

Eylül

0.7%

-0.8%

Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Maslak Mahallesi Ahi Evran Caddesi No. 11 Olive Plaza Kat 9 34398 Şişli /İstanbul

Telefon: 0212 304 87 42 Faks: 0212 304 84 45

Serkan Özcan, Genel Müdür Yardımcısı

Serkan.Ozcan@Odeabank.com.tr

Ali Kırali, Stratejik Planlama Direktörü

Ali.Kirali@Odeabank.com.tr

Erkan Dernek, Stratejik Planlama Grup Müdürü Erkan.Dernek@Odeabank.com.tr

İnanç A. Sözer, Başekonomist

Inanc.Sozer@Odeabank.com.tr

Ferhat Yükseltürk, Stratejik Planlama Müdürü

Ferhat.Yukselturk@Odeabank.com.tr

Kısaltmalar ve Açıklamalar: GOÜ: Gelişmekte Olan Ülkeler, D.: Değişim, YBB: Yıl Başından Beri, YS: Yıl Sonu, Ö: Önce bp: Baz puan.

Tabloda dünya ve GOÜ’de genel performansı göstermesi açısından; borsalarda MSCI, emtia fiyatlarında da UBS Bloomberg bileşik endeksi

kullanılmıştır.

Burada belirtilen bilgiler, Odea Bank A.Ş. tarafından, güvenilirliğine ve doğruluğuna inanılan kaynaklardan, okuyucuyu bilgilendirmek

amacıyla derlenmiştir. Resmi kaynaklardan alınan bilgilere dayalı yapılan yorumlar ve tahminler, o tarihteki kanımızı yansıtmaktaysa da bu

bilgiler, hiçbir şekilde yatırım danışmanlığı faaliyeti olarak değerlendirilemeyecektir. Söz konusu kaynaklardaki hata ve eksikliklerden ve bu

bilgilerin kullanılmasından doğabilecek zararlardan dolayı, Odea Bank A.Ş. hiçbir sorumluluk kabul etmez. İşbu rapor içerisindeki bilgilere ait

telif hakkı Bankamıza ait olup, üçüncü kişilerce izinsiz kullanılamaz, çoğaltılamaz veya kopyalanamaz.