Haftalık Strateji Bülteni

advertisement

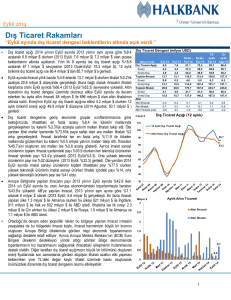

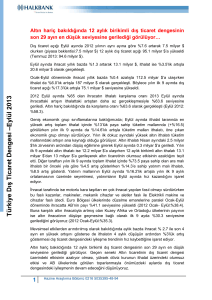

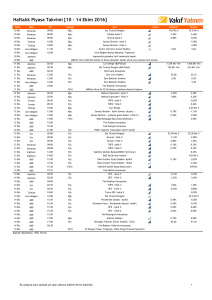

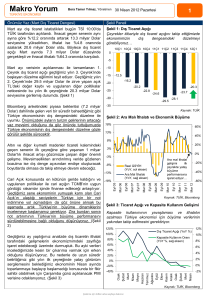

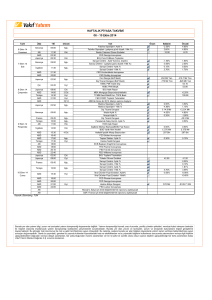

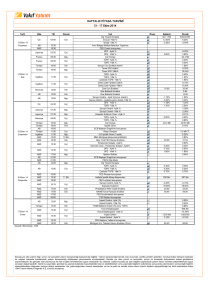

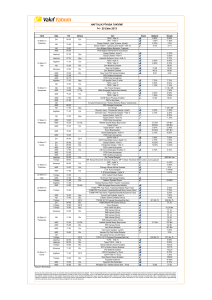

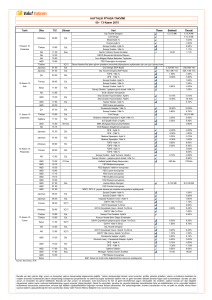

Haftalık Strateji Bülteni 25 Eylül 2017 Pazartesi Haftanın Gündem Konuları Haftalık Strateji [25 – 29 Eylül Haftası] Geçen hafta boyunca BİST tarafında gözlenen satış baskısı 104.123 sonrasında seviyesinden BİST kapanışını gerçekleştirdi. Bu kapanış ile birlikte BİST tarafındaki haftalık bazdaki kayıp %3,3 seviyesinde oluştu. Bugün gelecek kapasite kullanımı ve reel kesim güveni ile birlikte haftanın devamında Cuma günü açıklanacak olan Ağustos ayı dış ticaret dengesi verileri, yurt içi veri akışında ön planda olacaktır. Yurt dışı piyasalar Perşembe günü ABD’de açıklanacak 2Ç17 final büyüme verisi ile aynı gün Avro Bölgesi tüketici güvenini takip edecek. Bugün saat 16:00’da konuşacak Avrupa Merkez Bankası Başkanı Draghi’nin açıklamaları ile Salı günü Fed Başkanı Yellen’den gelecek açıklamalar ise piyasaların yakın takibinde olacaktır. Hafta genelinde ise Fed üyelerinin konuşmaları izlenecektir. Haftaya satış baskısıyla başlayan BİST, satışların devamıyla birlikte 101.000 üzerine kadar geri çekilmiştir. Kuzey Irak referandumu ile fiyatlamalar, bu hafta BİST tarafında 100.300 ve 98.700 seviyelerini gündeme getirebilir. 103.600 aşılmadığı sürece de BİST tarafında tepki hareketlerinin hız kazanması beklenmemelidir. Geçtiğimiz haftaya 108 bin üzerinden alımlarla başlayan BİST, hafta genelinde gözlenen satış baskısıyla birlikte gerilemesini Cuma günü görülen 103.400 seviyelerine kadar sürdürdü. Cuma günü kapanışa doğru gelen alımlarla haftayı 104.123 seviyesinden tamamlayan BİST, haftalık bazda ise %3,3 değer kaybetmiş oldu. Geçen hafta Fed gerçekleştirdiği para politikası toplantısında, piyasa beklentilerine paralel olarak faiz oranını %1,00-1.25 aralığında tuttu. Ancak Fed, bu yıl bir faiz artışı ihtimalini masada tutmaya devam ederken, Ekim ayı itibarıyla bilanço küçültmeye başlayacağını ve bilançoyu 10 mlr $ azaltacağını duyurdu. Haftalık bazda ABD’de Dow Jones %0,4 yükseliş gösterirken, S&P 500 endeksi sınırlı değişim gösterdi. Hafta boyunca Kuzey Kore'ye yönelik haber akışı piyasaları etkilemeye devam ederken, Avro Bölgesi’nde olumlu verilere karşın Almanya’daki seçimler öncesinde piyasalar temkinli seyretti. Böylece Avrupa’da gösterge endeks haftalık bazda %0,7 değer kazanmış oldu. Hafta sonu Almanya’da gerçekleşen parlamento seçimlerini sandık çıkış anketlerine göre, Başbakan Angela Merkel'in liderliğindeki Hristiyan Demokrat Parti (CDU) seçimde birinci oldu. Ancak partinin oylarının 2013 seçimlerindeki oylarının 8.6 puan gerisine düşmesi dikkat çekti. Seçim sonuçlarının ardından Euro dolar karşısında gerileyerek 1,19 seviyelerine kadar indi. Yurt içinde bugün kapasite kullanımı ve reel kesim güven endeksi açıklanacak. Haftanın devamında ise açıklanacak olan en önemli veri Cuma günü gelecek olan Ağustos ayı dış ticaret dengesi olarak takip edilecektir. Geçtiğimiz haftaki Fed kararları ardından bu hafta izlenecek en önemli veriler ABD’de Perşembe günü açıklanacak 2Ç17 büyüme verisi ile Avro Bölgesi’nde yine Perşembe günü açıklanacak olan tüketici güveni verisi olacaktır. Bugün Avrupa Parlamentosu’nda konuşacak olan Avrupa Merkez Bankası Başkanı Draghi’nin açıklamaları ve Salı günü Fed Başkanı Yellen’in açıklamaları da global piyasalar tarafından yakından izlenecektir. Ayrıca, hafta genelinde de Fed üyelerinin açıklamaları da takip edilecektir. Asya tarafında ise Cuma sabahı Çin’de açıklanacak Eylül ayı öncü imalat sektörü PMI rakamı piyasalar tarafından yakından izlenecektir. Borsa İstanbul, yeni haftaya satışlarla başlarken, satış baskısının devamında BİST 101.000 seviyesinin üzerine kadar geri çekilmiştir. Yurt dışı piyasalarda da satış baskısı ön planda görünmektedir. Kuzey Irak referandumu ile ilgili gelişmeler, global piyasalardan farklı olarak bu hafta BİST tarafında ağırlıklı olarak fiyatlanmaya devam edebilir. Bu fiyatlamaların devamında ise BİST, 100.300 ardından da 98.700 seviyelerine kadar geri çekilebilir. Yukarı yönde ise BİST tarafında 103.600 seviyeleri aşılmadan tepki hareketlerinin hız kazanması beklenmemelidir. Vakıf Yatırım Menkul Değerler A.Ş. Araştırma ve Strateji Müdürlüğü Tel: +90 212 352 35 77 e- posta: vkyarastirma@vakifyatirim.com.tr Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür. Sayfa 1 / 9 Makro Ekonomi & Politika 25 Eylül 2017 Pazartesi Bütçe dengesi Ağustos ayında 874 mn TL açık verdi 2016 yılı Ağustos ayında 3,59 mlr TL fazla veren merkezi yönetim bütçe dengesi 2017 yılı Ağustos ayında 874 mn TL açık verdi. 2017 yılında bütçe açığındaki artışta ekonominin canlandırılması için sağlanan desteklerin bütçe giderlerini artırması etkili oluyor. Bütçe giderleri Ağustos ayında yıllık bazda %22,4 artış göstererek 57,86 mlr TL olurken bütçe gelirleri %12 artarak 56,99 mlr TL oldu. Faiz dışı fazla ise, %46,1 azalarak 4,55 mlr TL oldu. 2016 yılı Ocak-Ağustos döneminde 4,87 mlr TL fazla veren bütçe dengesi 2017 yılı Ocak-Ağustos döneminde 25,18 mlr TL açık verdi. Böylece 2017 yılı için 46,9 mlr TL olan bütçe açığı hedefinin %53,7’sine ilk 8 ayda ulaşılmış oldu. Ocak-Ağustos döneminde bütçe gelirlerinin bir önceki yılın aynı dönemine göre %10,9 artışla 408,7 mlr TL seviyesinde gerçekleşerek 2017 yılı bütçe hedefinin %68,3’üne, bütçe giderlerinin ise %19,3 artışla 433,8 mlr TL seviyesinde açıklanarak hedefin %67,2’sine ulaştığı görülüyor. 2016 yılı Ocak-Ağustos döneminde 40,31 mlr TL olan faiz dışı fazla 2017 yılının aynı döneminde ise 12,99 mlr TL oldu. 2016 yılı Kasım ayında uygulamaya konulan yeniden yapılandırma kanununun desteğiyle 2017 yılında vergi gelirlerinde artış yaşanıyor. Ancak ekonomiyi desteklemek amacıyla bazı sektörlerde vergi indirimlerine gidilmesi, vergi gelirlerindeki artışı bir miktar sınırlıyor. Yılın son çeyreğinde ise ÖTV indirimlerinin bitirilecek olması, vergi gelirleri üzerindeki söz konusu sınırlamayı azaltabilecek olmakla birlikte yeniden yapılandırma gelirlerinin yavaşlayacak olması da gelecek aylara ilişkin göz önünde bulundurulmalı. Yılın ilk sekiz ayında bütçe giderlerinde, sosyal güvenlik prim ödemelerinin yılın son üç ayına ertelenmiş olması 9 milyar TL’lik yükseltici etkide bulundu. Ancak yılın son çeyreğinde bu etki ortadan kalkacak. Öte yandan Türkiye Varlık Fonu’na devredilen Kamu İktisadi Teşebbüslerinin (KİT) 2016 yılına ilişkin temettü ödemelerinin de merkezi yönetim bütçesi geliri olarak Hazineye aktarılmasına karar verilmiş olması, bütçenin gelir tarafını destekleyebilir. Cari açık Temmuz’da, piyasa beklentisinin altında 5,1 mlr $ olarak gerçekleşti (=) Cari işlemler açığı Temmuz ayında 5,1 mlr $ olarak gerçekleşti. 12 aylık kümülatif toplam cari işlemler açığı Haziran ayındaki 34,4 mlr $’dan 37,1 mlr $’a yükselirken, enerji ve altın hariç yıllık cari işlemler açığı da 2,1 mlr $’dan 1,7 mlr $’a geriledi. Temmuz ayında cari işlemler açığında yaşanan artışta ithalattaki artış kaynaklı dış ticaret açığındaki genişleme belirleyici olurken, turizm gelirlerinde yaşanan toparlanma dış ticaret açığının cari açığı arttırıcı etkisini sınırlandırdı. Doğrudan yatırımlarda Haziran ayında yaşanan döviz çıkışının ardından Temmuz ayında 1 mlr $’lık net döviz girişi yaşandı. Portföy yatırımlarında 570 mn $, diğer yatırımlarda ise 173 mn $’lık sınırlı döviz girişi yaşandı. Portföy yatırımlarının alt kalemlerinde, 1,8 mlr $’lık yurtiçi tahvil bono piyasasında yapılan alıma karşılık yurtdışı tahvillerde 2,2 mlr $’lık geri ödeme gerçekleşti. TCMB nezdinde tutulan rezerv varlıklarda 2,4 mlr $’lık rezerv azalışı yaşanırken, net hata noksan kaleminde 911 mn $’lık döviz girişi oldu. Önümüzdeki dönemde, ekonomik aktivitedeki ivmelenme ve geçen yıla göre enerji ithalatındaki artış, cari açık üzerinde baskıyı hissetmeye devam edebileceğimize işaret ediyor. İşsizlik oranı %10,2 seviyesinde gerçekleşti İşsizlik oranı Haziran’da geçen yıla göre %10,2 seviyesinde gerçekleşti. Aynı dönemde tarım dışı işsizlik oranı da değişim göstermeyerek %12,2 olarak tahmin edildi. Genç nüfusta (15-24 yaş) işsizlik oranı 1,2 puanlık artış ile %20,6 olurken, 15-64 yaş grubunda bu oran değişim göstermeyerek %10,4 olarak gerçekleşti. İstihdam oranı ise 0,9 puanlık artış ile %48 oldu. İstihdam edilenlerin %20,1’i tarım, %18,8’i sanayi, %7,6’sı inşaat, %53,6’sı ise hizmetler sektöründe yer aldı. Önceki yılın aynı dönemi ile karşılaştırıldığında tarım sektörünün istihdam edilenler içindeki payı 0,1 puan, sanayi sektörünün payı 0,5 puan azalırken, inşaat sektörünün payı 0,1 puan, hizmet sektörünün payı 0,5 puan arttı. İşgücüne katılma oranı 1 puan artarak %53,4 olarak gerçekleşti. Aynı dönemler için yapılan kıyaslamalara göre erkeklerde işgücüne katılma oranı 0,7 puanlık artışla %73, kadınlarda ise 1,1 puanlık artışla %34,1 olarak gerçekleşti. KGF’de kalan tutar, yatırım ve ihracat şartı ile kullandırılacak Dünya gazetesi haberine göre, Başbakan Yardımcısı Mehmet Şimşek, 250 mlr TL’lik paketin kalan yaklaşık 50 mlr TL’lik kısmının sadece yatırım ve ihracat şartı ile verileceğini açıkladı. Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 2 / 9 Makro Ekonomi & Politika 25 Eylül 2017 Pazartesi Fitch: Türk bankalarının döviz likiditeleri yeterli olmaya devam ediyor Kredi derecelendirme kuruluşu Fitch, Türk bankalarının dış borçlarının 2017 yılının ilk yarısında arttığını ancak, sektörün döviz likiditesinin yabancı para cinsinden kısa vadeli borçlarını karşılamak için yeterli olmaya devam ettiğini bildirdi. Bankaların dış borçlarının 2017 yılının ilk yarısında 9 mlr $ artarak 172 mlr $ olduğunu belirten Fitch, bu artışın iyi piyasa şartları ile birlikte tahvil ihracındaki toparlanmayı euro ve lira cinsinden yükümlülüklerin yukarı yönlü yeniden değerlenmelerine yol açan kur hareketlerini yansıttığını vurguladı. Borcun yarısının, kısa vadeli olduğuna dikkat çekerken, gelecek 12 ayda dış borç servis zorunluluğunun 50-55 mlr $ olacağını tahmin ettiklerini belirtti. Tüketici güven endeksi 68,7'ye geriledi Türkiye İstatistik Kurumu ve Türkiye Cumhuriyet Merkez Bankası işbirliği ile yürütülen tüketici eğilim anketi sonuçlarından hesaplanan tüketici güven endeksi, Eylül ayında bir önceki aya göre %3,4 oranında azaldı. Ağustos ayında 71,1 olan endeks Eylül ayında 68,7 oldu. Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 3 / 9 Sektör & Şirket Haberleri 25 Eylül 2017 Pazartesi 2017 yılının Ocak-Ağustos döneminde Türkiye’nin Ham Çelik Üretimi 24,7 mn ton seviyesinde gerçekleşti (=) Türkiye’nin çelik üretimi, Ağustos ayında bir önceki yılın aynı ayına kıyasla %13,3 oranında artışla, 3,18 mn ton seviyesinde gerçekleşti. Temmuz ayına kıyasla ise %4,8 oranında düşüş gösterdi. Elektrik ark ocaklı (EAO) tesislerin üretimi 2016 yılının Ağustos ayına kıyasla %19,3, entegre tesislerin üretimleri ise %1,4 oranında artış gösterdi. 2017 yılının Ocak-Ağustos döneminde Türkiye’nin toplam ham çelik üretimi %13,6 oranında artışla, 2016 yılının aynı dönemindeki 21,8 mn tondan 24,7 mn tona yükseldi. Bu dönemde, elektrik ark ocaklı tesisler %18,8 oranında yüksek bir artışla 17,0 mn ton; entegre tesisler ise, %3,5 oranında artışla 7,7 mn ton ham çelik üretimi gerçekleştirdi. Söz konusu dönemde Türkiye’nin kütük üretimi %9,2 oranında artışla 16,9 mn tona yükselirken, slab üretimi geçtiğimiz yıla kıyasla %24,2 gibi yüksek bir oranda artışla 7,9 mn ton seviyesinde gerçekleşti. Yorum: Geçtiğimiz yıla göre hurda/demir cevheri dengesindeki EAO’lar lehine değişim ve hurda/sıcak saç fiyat makasının anlamlı seviyelere gelmesi, sektörde 2017 Ocak-Ağustos döneminde üretim artışını da beraberinde getirdi. Öte yandan Ağustos’ta entegre tesislerin üretimindeki artışın yıllık bazda sınırlı olmasını Erdemir ve Kardemir açısından nötr olarak değerlendiriyoruz. Ağu.17 Ağu.16 Y/Y %∆ Tem.17 A/A %∆ 8A17 8A16 Kütük 2.161 1.986 %8,8 2.320 -6,9% 16.873 15.445 %9,2 Slab 1.022 823 %24,2 1.024 -0,2% 7.869 6.338 %24,2 TOPLAM 3.183 2.809 %13,3 3.344 -4,8% 24.742 21.783 %13,6 EO 2.230 1.870 %19,3 2.378 -6,2% 17.038 14.336 %18,8 952 939 %1,4 966 -1,4% 7.703 7.446 %3,5 Türkiye Ham Çelik Üretimi BOF 8A %∆ BİST Pay Endeksleri 2017 yılı Ekim-Aralık dönemine ilişkin endeks kapsamındaki hisse değişimleri açıklandı Borsa İstanbul'un BIST 100, BIST 50 ve BIST 30 endekslerinde 2017 yılı dördüncü üç aylık dönemi için (02.10.2017 - 29.12.2017) değişiklikler açıklandı. BIST 100 Endeksi Alınacak Paylar: SKBNK, KLGYO, ANELE, ICBCT Çıkarılacak Paylar: LOGO, TRGYO, KRONT, VESBE BIST 50 Endeksi Alınacak Paylar: GLYHO, IHLAS, IPEKE Çıkarılacak Paylar: TTRAK, TSKB, FENER BIST 30 Endeksi Alınacak Paylar : KOZAA, PGSUS, ECILC Çıkarılacak Paylar: MAVI, SODA, ULKER Otomotiv Sanayii Derneği (OSD) 2017 Ağustos ayı otomotiv verilerini açıkladı (=) 2017 yılının Ağustos ayında bir önceki yılın aynı ayına göre, toplam üretim %8, otomobil üretimi ise %4 oranında azaldı. Bu dönemde, toplam üretim 71.463 adet, otomobil üretimi ise 50.453 adet düzeyinde gerçekleşti. 2017 yılının Ağustos ayında bir önceki yılın aynı ayına göre, toplam otomotiv ve otomobil ihracatı adet bazında %13 oranında azaldı. Bu dönemde, toplam ihracat 61.299 adet, otomobil ihracatı ise 44.926 bin adet düzeyinde gerçekleşti. 2017 yılının Ağustos ayında bir önceki yılın aynı ayına göre, toplam otomotiv ihracatı Dolar bazında %11 arttı. Bu dönemde toplam otomotiv ihracatı 1,9 mlr $ olarak açıklanırken, otomobil ihracatı %10 artarak 645 mn $ seviyesinde gerçekleşti. - (-) Tofaş Oto (TOASO): Tofaş'ın 2017 yılı Ağustos ayı ihracatı 9.080 adet (Ağustos 2016: 14.255, Temmuz 2017: 24.427) düzeyinde gerçekleşmiştir. Tofaş’ın Ağustos ayı ihracatı geçen yılın ayına Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 4 / 9 Sektör & Şirket Haberleri 25 Eylül 2017 Pazartesi göre %36 oranında azalırken, önceki aya göre %63 düşüş kaydetmiştir. FCA’nın stok politikası nedeniyle ihracatında zayıf seyrin devamını bekliyorduk ancak beklentilerimizin altında gerçekleşmeler nedeniyle negatif seyrin bir süre daha sürebileceğini düşünüyoruz. - (=) Ford Otosan (FROTO): Ford Otosan’ın 2017 yılı Ağustos ayı ihracatı 10.306 adet (Ağustos 2016: 12.849, Temmuz 2017: 27.095) düzeyinde gerçekleşmiştir. Ford Otosan’ın Ağustos ayı ihracatı geçen yılın aynı ayına göre %20 gerilerken, önceki ayın %62 altında oluşmuştur. Ağustos ayındaki aylık ve yıllık düşüşün geçen yıla göre bakım çalışmaları süresinin artışı etkili olmuştur. Yorum: Her iki Şirketin ihracatının önceki aya göre düşüşünde Ağustos ayı içerisinde 2-3 haftalık üretimin bakım çalışmaları nedeniyle durdurulması etkili olmuştur. Yabancı yatırımcılar 15 Eylül 2017 haftasında 724 mn $ DIBS alımı gerçekleştirdi (=) TCMB tarafından açıklanan haftalık menkul kıymet istatistiklerine göre, yurt dışında yerleşik kişilerin mülkiyetindeki hisse senedi portföyü, 15 Eylül ile sona eren haftada piyasa fiyatı ve kur hareketlerinden arındırılmış olarak hesaplandığında 60 mn $ net satım olarak gerçekleşirken, aynı dönemde Devlet İç Borçlanma Senedi (DİBS) portföyü ise, net 724 mn $ yükseliş gösterdi. Yurt dışında yerleşik kişilerin bir önceki hafta 55 mlr $ olan hisse senedi stoku 15 Eylül ile sona eren haftada 54 mlr $’a gerilerken, DİBS stoku ise 35,2 mlr $ olarak gerçekleşti. Aynı dönemde repo miktarı 2,6 mlr $ oldu. Kardemir (KRDMA, KRDMB, KRDMD) 4Ç17 satış programını açıkladı (=) Şirket 4Ç17 satış programında 592,1 bin ton ürün satışı planlarken, bu 4Ç16 dönemindeki gerçekleşmelere göre toplamda %5’lik bir düşüşe işaret etmektedir. Satış programına göre kütük satışlarının toplam içindeki payının geçen yıla göre 5 puan azalması, kangal satışlarının ağırlık kazanmasını hedeflenmektedir. Profil&ray satış hedefine göre yıllık bazda %32 düşüş öngörülmekte olup, bu düşüş yüksek baz etkisinden kaynaklanmaktadır. 2Y17 satış programı ve 1Y17 gerçekleşmelerini dahil ettiğimizde, ray satışlarından kaynaklanan yıllık düşüşün profil satışlarıyla kompanse edilmesi ve ray&profil haddehanesinin tam kapasite ile çalışması hedeflenmektedir. Şirketin satış programı ve ilk yarı gerçekleşmelerini göz önünde bulundurularak, satış hacminin 2017’de 2,31 mn ton olacağını hesaplamaktayız. 4Ç2017 Kardemir Satış Programı Toplam İçindeki Pay Toplam 4Ç2016 %40 Öncelikli %60 Öncelikli Toplam İçindeki Pay Toplam 4Ç17/4Ç16 Değişim (%) Nervürlü İnşaat Demiri 28,7% 170.200 68.080 102.120 26,3% 164.436 4% Kütük+Blum 40,9% 241.925 96.770 145.155 45,9% 286.587 -16% Kangal 12,7% 75.000 30.000 45.000 3,2% 19.713 280% Profil+Ray+Diğerleri 17,7% 105.000 42.000 63.000 24,7% 154.017 -32% Toplam 100% 592.125 236.850 355.275 100% 624.753 -5% Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 5 / 9 Sektör & Şirket Haberleri 25 Eylül 2017 Pazartesi Turkcell (TCELL) Telia Sonera, 153,5 milyon adet Turkcell hissesini satıyor (-) Telia Sonera’nın internet sitesinde yer alan habere göre, şirket Turkcell’in çıkarılmış sermayesinin %7’sine denk gelen hisseleri kurumsal yatırımcılara satacak. Satışın gerçekleşmesi durumunda Telia'nın Turkcell'de doğrudan payı kalmamakla birlikte, dolaylı hisse yoluyla Turkcell'in en büyük hissedarı olmaya devam edecek. Yorum: Telia Company, daha önce Mayıs ayında Turkcell'deki 155 mn adet hissesini (çıkarılmış sermayenin %6,98’i) hisse başına 11,45 TL’den satışını gerçekleştirmiş, satış fiyatı ise 12,28 TL’lik kapanış fiyatına göre yaklaşık %7 iskontolu gerçekleşmişti. Türk Hava Yolları (THYAO) Ağustos ayı trafik sonuçlarını açıkladı (=) 2017 yılı Ağustos ayında Şirket’in toplam yolcu sayısı yıllık bazda %14,3 artarak 7,4 mn olarak gerçekleşti. Yolcu sayısındaki artış iç hatlarda %14,0, dış hatlarda %14,6 oranındadır. Şirket’in 2017 yılının ilk 8 ayında yolcu sayısı bir önceki yılın aynı dönemine göre %6,1 artışla 44,9 mn oldu. Yolcu doluluk oranı Ağustos ayında yıllık bazda 5,7 puanlık artış ile %84,3 olarak gerçekleşmiştir. Aynı ayda dış hat seferlerde doluluk oranı 6,3 puanlık artış göstermiştir. Ücretli Yolcu Km (ÜYK), Ağustos’ta yıllık bazda %10,1 artarak 14,4 mlr olurken, 2017 yılı Ocak – Ağustos döneminde ÜYK yıllık bazda %5,4 artarak 89,7 mlr olarak gerçekleşti. Ayrıca Türk Hava Yolları (THYAO), gelecek dar gövde uçak siparişleriyle artan geniş gövde uçak ihtiyacını karşılamak, 2019 ile 2023 yılları arasında temin edilmek üzere toplamda 40 adet Boeing 787-9 Dreamliner sipariş niyetini Boeing'e ilettiğini açıklamıştır. Kısa Kısa Şirket Haberleri (=) Akdeniz Güvenlik (AKGUV): Antalya Ulaşım Hizmetleri Petrol Sanayi ve Ticaret A.Ş'nin işletiminde bulunulan alanların özel güvenlik hizmet alımına ilişkin 01.10.2017 - 30.09.2018 tarihleri arasında 12 ay süre ile yürütülecek olan ihalenin 8,2 mn TL + KDV bedelli sözleşmesinin imzalandığı açıklandı. (+) Aksa Enerji (AKSEN): Şirket, bünyesinde bulunan 15 MW kurulu güçteki İncesu Hidroelektrik Santrali'nin satışı için şirkete gelen tekliflerin değerlendirilmesine karar verildiğini bildirdi. (=) Anadolu Hayat Emeklilik (ANHYT): Bağımsız denetimden geçmemiş verilere göre, Şirket'in Ağustos ayında toplam prim üretimi (Y/Y +%26 A/A +%16) 48,9 mn TL olmuştur. Böylece Şirket'in 2017 Ocak-Ağustos döneminde toplam prim üretimi yıllık bazda %31,4 artarak 374,2 mn TL (Hayat Dışı: 0,8 mn TL, Hayat: 373,4 mn TL) olarak gerçekleşmiştir. (+) Anadolu Isuzu (ASUZU): Köstence Belediyesi'nin (Romanya) 15 Eylül tarihinde düzenlediği E6 dizel yakıtlı otobüs alımı ile bu alıma ilişkin garanti kapsamındaki bakım onarım, servis ve eğitim hizmetlerini kapsayan ihaleye en düşük teklifin KDV Dahil 85,1 mn RON (yaklaşık 22 mn $) ile ASUZU tarafından verildiğinin öğrenildiğini açıkladı. İhale ile ilgili sürecin devam ettiği belirtildi. (=) Anadolu Sigorta (ANSGR): Bağımsız denetimden geçmemiş verilere göre, Şirket'in Ağustos ayında toplam prim üretimi (Y/Y +%6 A/A -%7) 314,6 mn TL olmuştur. Böylece Şirket'in 2017 Ocak-Ağustos döneminde toplam prim üretimi yıllık bazda %0,7 azalarak 2,98 mlr TL olarak gerçekleşmiştir. (=) Avivasa Emeklilik (AVISA): Bağımsız denetimden geçmemiş verilere göre, Şirket'in Ağustos ayında toplam prim üretimi (Y/Y +%58 A/A +%14) 40,4 mn TL olmuştur. Böylece Şirket'in 2017 Ocak-Ağustos döneminde toplam prim üretimi yıllık bazda %58,1 artarak 307 mn TL (Hayat Dışı: 48 mn TL, Hayat: 259 mn TL) olarak gerçekleşmiştir. (+) Aygaz (AYGAZ): ÖİB tarafından Menzelet ve Kılavuzlu Hidroelektrik Santrallerinin 49 yıl süre ile "İşletme Hakkının Verilmesi" yöntemiyle özelleştirilmesi ihalesi kapsamında gerçekleştirilen nihai pazarlık görüşmesi sonucunda, Aygaz’ın %49,62, Koç Holding %49,62 oranında pay sahibi olduğu iştiraki Entek Elektrik Üretimi tarafından verilen 1,28 mlr TL tutarındaki teklifin, en yüksek teklif olarak gerçekleştiğini bildirdi. (=) Emlak Konut GYO (EKGYO): Galatasaray Spor Kulübü Derneği'nin sahip olduğu ve 29.06.2016 tarihinde yapılan protokolle üzerinde proje geliştirilmesi planlanan 22,627 m 2’lik arsaya komşu olan 292 ada 220 parselde bulunan İstanbul, Bakırköy, Şenlik mahallesindeki 40,722 m2 arsanın 262,5 mn TL bedelle peşin olarak satın alınmasına yönelik, TOKİ ile protokol imzaladı. Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 6 / 9 Sektör & Şirket Haberleri 25 Eylül 2017 Pazartesi (=) Garanti Bankası (GARAN): Yönetim Kurulu Başkanı Ferit Şahenk’in 19 Eylül tarihi itibari ile Yönetim Kurulu Üyeliği ve Yönetim Kurulu Başkanlığı görevlerinden istifa ettiği, boşalan Yönetim Kurulu Başkanlığına, Başkan Vekili Süleyman Sözen'in atanmasına karar verildiği belirtildi. (=) Garanti Bankası (GARAN): Garanti Bankası, Tribunal De Grande Instance Mahkemesinin 8 mn € adli para cezası verdiğini duyurdu. Ayrıca Banka tarafından KAP'a yapılan açıklamada, Bu gelişmeye ek olarak Fransız Hazinesi’nin vergi kaçakçılığından dolayı vergi ziyaına neden olan tüm davalılardan vergi kaybının tahsili talebinde bulunduğunu ve buna bağlı olarak Bankanın da 25 mn €’ya kadar bir tazminat ödemesinin söz konusu olabileceğini bildirdi. Yorum: 8 mn €’luk cezanın bankanın finansallarına sınırlı etkisi olduğunu düşünmekle birlikte, hisse performansına etkisini nötr olarak değerlendiriyoruz. (=) İş Bankası (ISCTR): Banka 352 mn $ ve 656 mn € tutarında 367 gün vadeli sendikasyon kredisi anlaşması imzaladığını duyurdu. Dış ticaretin finansmanında kullanılacak olan sendikasyon kredisinin, en yüksek tutarla katılan bankalara ait bölümünün toplam maliyetinin ABD Doları dilimi için Libor+%1,35, Euro dilimi için Euribor+%1,25 olarak gerçekleştiği bildirildi. Yorum: Haberin hisse üzerine etkisini nötr olduğunu düşünmekle birlikte, Banka’nın 2017 yılı Mayıs ayında gerçekleştirdiği 1 yıl vadeli benzer borçlanmaya göre maliyetinin ($ ve €) 10 bp düşüş göstermesini olumlu buluyoruz. (=) Pegasus (PGSUS): Pegasus’un 2017 yılı Ağustos ayında toplam yolcu sayısı yıllık bazda %16,3 artış göstererek 2,79 mn seviyesinde gerçekleşti. Aynı ayda yolcu sayısı iç hatlarda %7,0, dış hatlarda %25,6 artış gösterdi. Şirket’in Ağustos ayında yolcu doluluk oranı yıllık bazda 3,7 puan (iç hatlarda +1,3 puan, dış hatlarda +7,0 puan) artarak %87,8 seviyesine ulaştı. Ayrıca Şirket’in Ağustos ayında Toplam Arz edilen Koltuk Km (AKK) yıllık bazda %14,6 artarak 3,37 mlr'a ulaşırken, 2017 Ocak – Ağustos döneminde ise AKK %7,3 artışla 21,7 mlr oldu. (=) Reysaş GYO (RYGYO): Şirket portföyünde yer alan Adana Sarıçam İlçesi’nde 30.578 m2 arsa üzerine inşa edilecek yaklaşık 22.000 m2'lik deponun tamamı "Reysaş Taşımacılık ve Lojistik Tic.A.Ş."nin müşterilerinde kullanımına sunulmak üzere 3 yıllığına kiraya verildiği açıklandı. Kiraya verilen depodan 3 yılda yaklaşık KDV dahil 6 mn $ gelir elde edilecek. (=) Turkcell (TCELL): Turkcell’in çıkarılmış sermayesinin yaklaşık %7’sine denk gelen hisselerin yaklaşık 1,78 mlr TL bedelle satışında, işlemin 21 Eylül tarihinde tamamlanması beklendiği açıklanmıştır. Satışın tamamlanması ile Telia’nın Turkcell Holding’de sahip olduğu hisseleri vasıtasıyla Turkcell’deki hissedarlık oranı Turkcell’in çıkarılmış sermayesinin %24’üne denk gelecek. (+) Yazıcılar Holding (YAZIC): Bağlı ortaklıklarından Anadolu Motor’un, Landini markasıyla distribütörlük anlaşmasını yürüttüğü İtalyan şirketi Argo Tractors ile Landini markalı yerli traktör üretimi alanında ortak yatırım yapmak üzere ortaklık anlaşması imzaladığını bildirdi. Gerekli izinlerin alınması ve şirket kuruluşunu müteakip, Anadolu Motor'un Gebze'deki mevcut üretim tesislerinde Anadolu Motor ve Argo Tractors'ın %50-%50 olarak iştirak edecekleri ve 2018 yılı başında başlaması öngörülen söz konusu traktör üretim faaliyetlerinde, ilk yıl en az 1.000 adedin üzerinde, 5 yılın sonunda da yaklaşık yıllık 6.000 adet traktör üretilmesinin hedeflendiği açıklandı. Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 7 / 9 Haftalık Ajanda 25 Eylül 2017 Pazartesi Tarih Ülke TSİ Dönem Veri Önem 25 Eyl. Türkiye 10:00 Ağu. Konut Satışları 50,00 25 Eyl. Türkiye 10:00 Ağu. Konut Satışları- Yıllık % 60,00 25 Eyl. Almanya 11:00 Eyl. IFO İş Ortamı Güven Endeksi 98,31 25 Eyl. Türkiye 14:30 Eyl. Reel Kesim Güven Endeksi 61,76 110,70 25 Eyl. Türkiye 14:30 Eyl. Kapasite Kullanımı 67,65 78,80% 25 Eyl. ABD 15:30 25 Eyl. ABD 15:30 Ağu. Chicago Ulusal Aktivite Endeksi 65,15 -0,01 25 Eyl. Beklenti Önceki 115,9 Bin 42,40% 115,90 115,90 Fed Dudley konuşması Avro Bölgesi 16:00 AM B Başkanı Draghi, Avrupa Parlamentosu'nda konuşma yapacak 25 Eyl. ABD 17:30 25 Eyl. ABD 19:40 26 Eyl. ABD 01:30 Fed Kashkari konuşması 26 Eyl. Japonya 02:50 BoJ Toplantı Tutanakları (19-20 Tem.) 26 Eyl. ABD 16:00 Tem. S&P/CS-20 Konut Fiyat Endeksi 51,52 26 Eyl. ABD 17:00 Ağu. Yeni Konut Satışları 90,91 26 Eyl. ABD 17:00 Ağu. Yeni Konut Satışları- Aylık% 26 Eyl. ABD 17:00 Eyl. CB Tüketici Güven Endeksi 26 Eyl. ABD 17:00 Eyl. Richmond Fed Sanayi Endeksi 26 Eyl. ABD 17:30 26 Eyl. ABD 18:50 27 Eyl. Çin 04:30 Ağu. Sanayî Kârları -Yıllık % 23,53 27 Eyl. Fransa 09:45 Eyl. Tüketici Güven Endeksi 81,58 27 Eyl. ABD 14:00 22 Eyl. M BA M ortgage Başvuruları(Haftalık) 92,31 27 Eyl. ABD 15:30 Ağu. Dayanıklı M al Siparişleri-Öncü 93,18 27 Eyl. ABD 15:30 Ağu. Ulaşım Hariç M al Siparişleri-Öncü 74,55 0,20% 0,60% 27 Eyl. ABD 17:00 Ağu. Bekleyen Konut Satışları - Aylık % 78,03 -0,30% -0,80% 27 Eyl. ABD 17:00 Ağu. Bekleyen Konut Satışları-Yıllık % 32,58 27 Eyl. ABD 20:30 27 Eyl. ABD 21:00 Fed Brainard konuşması 28 Eyl. ABD 02:00 Fed Rosengren konuşması Türkiye 10:00 Eyl. Ekonomi Güven Endeksi 35,29 Avro Bölgesi 12:00 Eyl. Tüketici Güven Endeksi 81,82 28 Eyl. 28 Eyl. Eyl. Dallas Fed İmalat Aktivite End. 65,91 13,00 17,00 590 Bin 571 Bin 50,76 3,30% -9,40% 94,70 119,50 122,90 72,73 13,00 14,00 Fed Evans konuşması 200,54 Fed Brainard konuşması Fed Başkanı Yellen'ın konuşması 16,50% 102,00 103,00 0,90% -6,80% -9,7% -0,50% Fed Bullard konuşması 106,00 -1,20 -1,20 28 Eyl. Türkiye 14:30 Tem. Konut Fiyat Endeksi, Aylık % 50,00 28 Eyl. Almanya 15:00 Eyl. TÜFE- Aylık %-Öncü 86,44 0,10% 0,10% 28 Eyl. Almanya 15:00 Eyl. TÜFE- Yıllık %-Öncü 88,14 1,80% 1,80% 28 Eyl. ABD 15:30 2Ç17 GSYH - Çeyreksel(Yıllıklandırılmış)% 96,97 3,10% 3,00% 28 Eyl. ABD 15:30 2Ç17 Çekirdek Kişisel Tük. Harc. - Çeyreksel% 67,88 0,90% 28 Eyl. ABD 15:30 23 Eyl. Haftalık İşsizlik M aaşı Başvuruları 98,48 259 Bin 28 Eyl. ABD 15:30 Ağu. Toptan Stoklar- Aylık %-Öncü 81,82 0,60% 28 Eyl. ABD 16:45 28 Eyl. ABD 18:00 Eyl. Kansas City Fed İmalat Endeksi 21,97 29 Eyl. Japonya 02:30 Ağu. İşsizlik Oranı 97,87 2,80% 2,80% 29 Eyl. Japonya 02:30 Ağu. TÜFE - Yıllık % 84,04 0,70% 0,40% 29 Eyl. Japonya 02:30 Eyl. Tokyo TÜFE - Yıllık % 73,19 0,60% 0,50% 29 Eyl. Japonya 02:50 Ağu. Perakende Satışlar- Aylık % 67,02 -0,80% 1,10% 29 Eyl. Japonya 02:50 Ağu. Sanayi Üretimi- Aylık %-Öncü 98,94 1,80% -0,80% 29 Eyl. Çin 04:45 Eyl. Caixin PM I İmalat 90,00 51,50 29 Eyl. Fransa 09:45 Eyl. TÜFE- Yıllık %-Öncü 94,74 29 Eyl. Türkiye 10:00 Ağu. Dış Ticaret Dengesi 88,24 29 Eyl. Almanya 10:55 Eyl. İşsiz Sayısı-Değişim 89,83 29 Eyl. Türkiye 11:00 Ağu. Yabancı Ziyaretçi Sayısı 70,59 29 Eyl. İngiltere 11:30 2Ç17 GSYH Çeyreksel %-Final 97,65 0,30% 0,30% 29 Eyl. İngiltere 11:30 2Ç17 GSYH Yıllık %-Final 96,47 1,70% 1,70% Avro Bölgesi 12:00 Eyl. Tahmini Tüfe-Yıllık % 79,55 1,60% 1,50% 29 Eyl. 0,98% Fed George konuşması 16,00 51,60 0,90% -8,84 mlr $ -5 Bin -5 Bin 46,40% 29 Eyl. ABD 15:30 Ağu. Kişisel Gelir ve Harcamalar 86,36 29 Eyl. ABD 16:45 Eyl. Chicago Satınalma Yöneticileri Endeksi 82,58 57,50 58,90 29 Eyl. ABD 17:00 Eyl. M ichigan Tüketici Güven Endeksi 93,94 95,20 95,30 29 Eyl. ABD 18:00 Fed Harker konuşması Kaynak: Bloomberg, TÜİK, Foreks Raporun tamamına ulaşmak için lütfen tıklayınız… Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 8 / 9 25 Eylül 2017 Pazartesi www.vakifyatirim.com.tr Genel Müdürlük Akat Mah. Ebulula Mardin Cad. No: 18 Park Maya Sitesi F-2/A Blok Beşiktaş 34335 İstanbul (0212) 352 35 77 Araştırma ve Strateji Müdürlüğü vkyarastirma@vakifyatirim.com.tr Sezai ŞAKLAROĞLU Selahattin AYDIN Tuğba SAYGIN Serap KAYA Esra SARI Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, yatırım ve kalkınma bankaları ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde ve yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Burada yer alan yorum ve tavsiyeler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Gerek bu yayındaki, gerekse bu yayında kullanılan kaynaklardaki hata ve eksikliklerden ve bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların ve/veya ilgili kişilerin uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kâr yoksunluğundan, manevi zararlardan ve her ne şekil ve surette olursa olsun üçüncü kişilerin uğrayabileceği her türlü zararlardan dolayı Vakıf Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz. Vakıf Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır Bu çalışma arka sayfada yer alan çekince bildirimi ile bir bütündür Sayfa 9 / 9