Günlük Bülten

1 Mart 2017

DEĞERLENDİRME

PMI sabahına zayıflayan risk iştahı ile uyanıyoruz.

Katalizör: Ekonomik verilerin artık büyük ölçüde fiyatlanmasıyla piyasaların kendi dinamikleri dahilinde ayrışmaları.

Yine küresel risk iştahı senkronizasyonu azalmaya başladı. Piyasalar kendi dinamikleri dahilinde ayrışıyorlar. Örneğin

Trump’ın konuşmasının ardından S&P500 vadeli işlemlerde değer kazanmasına karşın Gelişmekte Olan Ülke Kurları (EMFX)

değer kaybediyorlar. Ülke CDS’i zayıflayan risk iştahıyla birlikte 240 baz puana yükseldi.

Gün boyunca açıklanacak PMI’ları takip edeceğiz. Sabahın ilk saatlerinde Asya-Pasifik’de açıklanmaya başlayan PMI’lar

beklentilerden iyi seyrediyorlar. Dün SAMEKS’in dört ay sonra yükselişe geçtiğini gözlemledik. Bileşik endeks hizmet

sektöründeki güçlü artış ile 51,4 seviyesine yükseldi. Şubat ayında artan istikrar hizmet sektörünün imalat sektörü

temposuna uyum göstermeye başlamasını sağlamış. Önümüzdeki aylarda havalar ısınıp istikrarlı ortam korundukça hizmet

sektöründeki canlanmanın belirginleştiğini gözlemleyebiliriz. Ancak şu anda piyasa ekonomik gelişmeleri fiyatlamıyor.

Turizm verileri de Ocak ayındaki zor koşulları yansıttılar. Hem hava şartları hem de güvenlik endişeleriyle Avrupa’dan turizm

talebinin zayıf seyrettiğini gözlemliyoruz. Buna karşın ikinci büyük turizm pazarımız Rusya’dan Ocak ayında gelen turist

sayısı geçtiğimiz yıl kaydedilen 22bin kişiden 40bin kişiye yükseldi. Bu sene Rusya pazarının normale dönerek turizm

istatistiklerini pozitif bölgeye taşımaya başladığını görme şansımız bulunuyor.

Bugün PMI’ın yanında yurt-içinde takip edeceğimiz diğer gelişme İstanbul Ticaret Odası (İTO) tarafından açıklanacak

İstanbul enflasyonu. Cuma günkü veri öncesinde beklentiler negatiften pozitife geniş bir dağılım aralığında yer almakta. İTO

verisini gördükten sonra beklentilerin nasıl şekilleneceğini gözlemleyeceğiz.

Yurt-dışında ise öğleden sonra Almanya’da Şubat ayı enflasyonu ve ABD’de kişisel kazanç ve tüketim verileri takip edilecek.

Akşam TSİ 22:00’de ise FED, bölgesel gelişmelerin değerlendirildiği bej kitabını yayımlayacak.

S&P500, vadeli işlemlerde %0,2 oranında değer kazanırken Dolar / TL kotasyonları 3,6522 seviyesinden geçiyorlar.

1

Günlük Bülten

1 Mart 2017

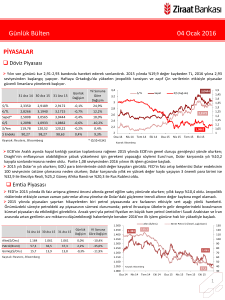

PİYASA DETAYLARI

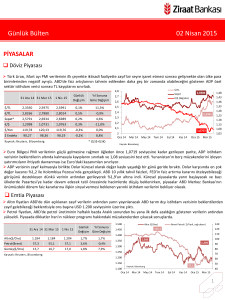

Döviz Piyasası

USD/TL kuru, Çarşamba gününe dolar endeksindeki güçlenmeyle birlikte 3,64 seviyesine yakın başlıyor. Trump sonrası dikkatler

Fed başkanlarının devam eden konuşmalarına çevrilirken; ayrıca yurtiçinde ve yurtdışında açıklanacak PMI verileri izlenecek.

30 Ara 16 27 Şub 17 28 Şub 17

Günlük

Değişim

2016

Sonuna

Göre

3,8

3,5235

3,6082

3,6462

1,1%

3,5%

3,4

€/TL

3,7053

3,8205

3,8578

1,0%

4,1%

3,2

Sepet*

3,6144

3,7144

3,7520

1,0%

3,8%

3

2,8

1,0517

1,0587

1,0576

-0,1%

0,6%

$/Yen

116,96

112,70

112,77

0,1%

-3,6%

$ Endeks

102,68

101,13

101,12

0,0%

-1,5%

Ka yna k: Reuters , Bl oomberg

* (0,5$+0,5€)

Sepet

€/$ (Sa ğ eks)

1,23

3,6

$/TL

€/$

$/TL

4

1,18

1,13

1,08

2,6

2,4

2,2

Oca 16

1,03

Nis 16

Tem 16

Eki 16

Oca 17

Parite dolar endeksinin 101 seviyesinin üzerinde tutunmasıyla birlikte 1,06 altındaki hareketini sürdürüyor ve yeni güne 1,0555

seviyelerinden başlıyor. Dolar endeksinde asıl belirleyici olan faktör ise Trump’tan ziyade 14-15 Mart’taki Fed faiz kararı öncesi

Fed yetkililerinin bu ay faiz artırımı yapılabileceği şeklinde süren açıklamaları oldu. Öyle ki FOMC tutanakları sonrası %34 olan

vadeli işlemlere göre Mart ayındaki faiz artırım olasılığı %80’lere yükselmiş durumda. Fed yetkililerinden bazısının açıklamalarına

baktığımızda, New York Fed Başkanı, para politikasını sıkılaştırmayı gerektiren koşulların "çok daha ikna edici" hale geldiğini

söyledi. San Francisco Fed Başkanı tam istihdama ulaşılması ve enflasyonun hız kazanmasıyla birlikte faiz artırımının Mart ayı

toplantısında ciddi şekilde değerlendirme ihtimali olduğunu söyledi. Dün ayrıca 2. revizesi açıklanan ABD büyüme verisinin

beklentilerin altında kalması piyasalarda herhangi bir harekete neden olmazken; tüketici güven endekslerinin borsalardaki

yükseliş ve Trump’ın olası genişlemeci politikalarıyla yükselişini sürdürmesi faiz artırım olasılığına destek veriyor.

Asya borsaları Trump’ın konuşmasına anlamlı bir tepki vermedi. Asya-Pasifik borsalarını izleyen MSCI endeksi ise, Çin imalat

sanayinin Şubat ayında iyi performans gösterdiğini işaret eden veri ardından kayıplarını sınırladı. ABD endeks vadeli işlemleri

Trump'ın konuşmasıyla ilk başta yükseliş kaydetse de, konuşma süresince kazanımlarını azalttı. Trump konuşmasında önceki

göçmen karşıtı sert ifadelerine kıyasla daha yumuşak bir dil kullanırken; istihdam ve ücretlerde iyileşme ve orta sınıf ile şirketlere

de "devasa" vergi indirimi sözü verdi. Ancak bu politikaların nasıl uygulamaya konulacağı konusunda fazla detay vermedi.

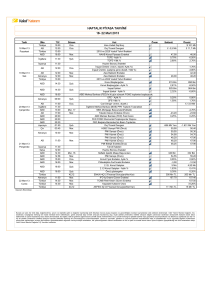

Emtia Piyasası

Mart ayında faiz artırımına ilişkin beklentilerin artmasının ardından dolar endeksinin 101 seviyesinin üzerinde tutunmasıyla

birlikte altın kayıplarını artırıyor.

ABD stok verileri öncesi petrol fiyatları dalgalanmayı sürdürüyor. Dün USD 55,2 seviyesine kadar gevşeyen petrol yeni güne USD

56,6 seviyesinin üzerinde başlıyor.

1.500

Altın ($/Ons)

1.450

Günlük 2016 Sonuna

30 Ara 16 27 Şub 17 28 Şub 17

Değişim Göre Değişim

75

65

1.350

Altın($/Ons)

1.148

1.253

1.248

-0,3%

8,7%

1.300

Petrol(Brent)

56,1

55,9

56,5

1,0%

0,7%

1.250

Gümüş($/Ons)

15,9

18,3

18,3

0,3%

15,2%

1.200

Kaynak: Reuters , Bl oomberg

Brent Petrol ( $/Varil, sağ eksen)

1.400

55

45

1.150

1.100

1.050

35

Kaynak: Bloomberg

1.000

Oca 16

Nis 16

25

Tem 16

Eki 16

Oca 17

2

Günlük Bülten

1 Mart 2017

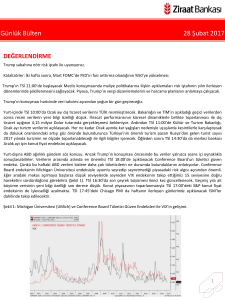

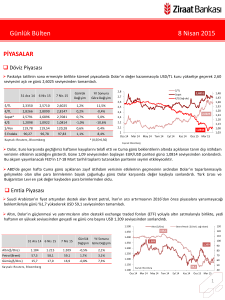

Faiz Piyasası

Top. Piyasa Hacmi

3.000

10,5

2.500

9,5

2.000

1.502

1.500

8,5

1.000

7,5

500

69

6,5

Oca.15

Şub.15

Mar.15

Nis.15

May.15

Haz.15

Tem.15

Ağu.15

Eyl.15

Eki.15

Kas.15

Ara.15

Oca.16

Şub.16

Mar.16

Nis.16

May.16

Haz.16

Tem.16

Ağu.16

Eyl.16

Eki.16

Kas.16

Ara.16

Oca.17

Şub.17

0

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

Günlük 2016 Sonuna

Değişim Göre Değişim

%10,4

11

10

-0,34

-0,35

-0,35

0,00

-0,01

7

O/N BIST Repo

8,48

9,83

9,98

0,15

1,50

6

Eurobond 2045*

6,79

6,32

6,38

0,06

-0,41

5

Ağırlıklı Fonlama Faizi

* bi l eşi k fa i z

Gecelik Borç Alma-Verme Faizi

Kas 16

8

EUR Libor( 3 aylık)

Oca 17

0,05

Eyl 16

0,00

Tem 16

1,05

May 16

1,05

Oca 16

1,00

Mar 16

9

USD Libor( 3 aylık)

Kas 15

0,39

Eyl 15

-0,02

Tem 15

11,04

May 15

11,06

Oca 15

10,65

Ka yna k: Reuters , BIST, Bl oomberg

Milyon TL

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

Mar 15

2 Yıllık Gösterge Tahvil*

3.500

Göst. Faizi (Sol Eks,*)

11,5

12

30 Ara 16 27 Şub 17 28 Şub 17

%11,04

Göst. Tahvilin Hacmi

ABD 10 yıllık faizlerinin %2,34 seviyelerinden Mart ayındaki faiz

artırım olasılığının artmasıyla birlikte %2,42’lere çıkmasıyla birlikte

GOÜ para birimlerine benzer şekilde TL’nin de değer

kaybetmesiyle güne faiz piyasasında yükselişlerle başlayabiliriz.

Hazine ayrıca dün borçlanma programını açıkladı. Hazine Mart'ta

6, Nisan'da 2, Mayıs'ta 3 ihraç gerçekleştirecek.

TCMB’nin yaptığı toplam fonlama miktarı 87,6 milyar TL

düzeyine gerilerken; fonlamanın 30,1 milyar TL’lik kısmı %9,25’ten

BIST repo, BAPP ve kotasyondan oluştu. Ayrıca piyasa katılımcıları

Merkez Bankası’nın geç likidite penceresinden %11 ile 57,5 milyar

TL borçlandı. Ortalama fonlama maliyeti ise %10,40 seviyesinde

sabit kaldı.

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 242 seviyesine; 2045

vadeli USD cinsi gösterge Eurobond faizi ise %6,38 seviyesine yükseldi.

Borsalar

Fed’in Mart ayındaki toplantısına yaklaşık 2 hafta süre kala piyasa fiyatlamalarının belirginleşmesiyle birlikte güne risk

iştahındaki zayıflıkla başlıyoruz. Küresel piyasalara benzer şekilde hareket edebileceğimiz bir gündeyiz.

İşlem Hacmi (Milyon TL)

BIST 100 Endeksi (Sağ eks)

78.139

87.765

87.478

-0,3%

12,0%

BIST-30

95.499

107.730

107.407

-0,3%

12,5%

1150

Sanayi

83.586

93.821

93.445

-0,4%

11,8%

950

Hizmetler

49.626

55.090

55.213

0,2%

11,3%

Mali

103.595

116.408

115.762

-0,6%

11,7%

Bankalar Endeksi

129.550

149.044

148.534

-0,3%

14,7%

550

Dow Jones

19.820

20.837

20.812

-0,1%

5,0%

350

1,4%

1,3%

66.662

-1,2%

10,7%

Ka yna k: Reuters , Bl oomberg

Şub 17

19.385

67.461

Oca 17

19.119

60.227

Kas 16

19.145

Bovespa

68000

Ara 16

Nikkei 225

150

Eki 16

3,1%

Eyl 16

5,1%

0,1%

Ağu 16

-0,3%

11.834

Tem 16

2.364

11.823

73000

Haz 16

2.370

11.481

78000

750

May 16

2.249

DAX

83000

Nis 16

S&P 500

88000

1350

BIST-100

Mar 16

2016 Sonuna

Göre Değişim

Şub 16

Günlük

Değişim

Oca 16

30 Ara 16 27 Şub 17 28 Şub 17

3

Günlük Bülten

1 Mart 2017

PİYASALARDAKİ GELİŞMELER

Dış ticaret açığı 2017 yılının ilk ayında beklentilere yakın USD 4,3 milyar gerçekleşti.

Türkiye'ye gelen yabancı ziyaretçi sayısı Ocak ayında geçen yılın aynı ayına göre %9,81 azalışla 1,06 milyon kişi olurken, Rusya

ile ilişkilerin düzelmesi sonrası Rus turist sayısı %81,51 arttı. Bununla birlikte Aralık’ta %11 azalan ziyaretçi sayısının -%9’a

doğru kayması olumlu algılıyoruz.

SAMEKS Bileşik Endeksi Şubatta 5 puan artarak 51,4 puana yükselerek ekonomik faaliyetin canlandığına işaret etti.

ABD 4. çeyrek büyüme verisi revize edilmeyerek %1,9 seviyesinde gerçekleşti. Azalan yatırımları artan tüketici harcamaları

dengeledi ve büyüme %2,1 olan beklentinin altında kaldı.

Philadelphia Fed Başkanı Harker, ekonominin cari rotasında ilerlemeye devam etmesi halinde bu yıl 3 faiz artırımı yapılmasının

uygun olacağı görüşünü tekrarladı.

Dış ticaret açığı 2017 yılının ilk ayında beklentilere yakın USD 4,3 milyar gerçekleşti.

• Dış ticaret dengesine mevsim ve takvim etkisinden arındırılmış verilerle baktığımızda ise resmi daha net görebiliyoruz.

Öyle ki ithalat %0,6 artış sergilerken; ihracat %4,5 ile daha güçlü bir performans sergiledi.

• Avro Bölgesi’nde güçlü gelen PMI verilerinin de işaret ettiği gibi bölgede toparlanma ivme kazanmakta ve bu da

doğrudan bizim bölgeye olan ihracatımızdaki yükseliş trendinin devamını sağlamakta. AB’ye yapılan ihracat geçen yılın

aynı ayına göre dolar bazında %12; euro bazında ise %15 artış kaydetti.

• Enerji ithalatı Ekim ayından beri artış eğilimini sürdürmekte. Geçtiğimiz yıl Ocak ayında USD 2 milyar olan net enerji

ithalatı bu yıl USD 2,8 milyara yükselmiş durumda. Petrol fiyatları Ekim ayının başından bu yana yaklaşık %10 artış

göstermiş durumda.

• Mevsimselliğin etkisiyle yatırım, hammadde ve tüketim mal ithalat rakamlarında aylık bazda düşüşler görüyoruz.

Tahminen genel vergi düzenlemeleri hem dayanıklı hem de tüketim malları ithalatını sınırlıyor. Bununla birlikte aylık

bazda %0,6 artış sergileyen mevsim ve takvim etkilerinden arındırılmış ithalat rakamlarının da iç talebin imalata dayalı

canlı olduğuna referans verdiğini düşünüyoruz.

VERİ GÜNDEMİ

Bugün yurtiçinde Şubat ayına ait imalat PMI verisini takip edeceğiz. MÜSİAD tarafından hazırlanan sanayi ve hizmet sektörlerini

içeren Satınalma Müdürleri Bileşik Endeksi’nin 5 puan artarak 51,4’e yükselmesi ardından imalat sektöründe de iyileşmenin

gerçekleşebileceğini düşünüyoruz. Endeksin detaylarında ihracat siparişleri ve girdi fiyatlarının gelişimini de takip edeceğiz. İktisadi

yönelim anketinde Şubat ayında girdi fiyatlarında aşağı yönlü eğilim gözlenirken; ihracat siparişleri artışını sürdürmüştü.

Yurtiçindeki PMI verisiyle birlikte yurtdışında Euro Bölgesi ülkeleri ve ABD PMI verilerini takip edeceğiz. Ayrıca Ocak ayında ABD

perakende satışlar verisinin beklentileri aşması sonrası dikkatler kişisel gelir ve harcamalarda olacak. Ek olarak 2016 yılını güçlü

bitiren ISM imalat verisi 2017 yılına da pozitif başlamıştı. Endeksin bu seyrini devam ettirerek 56 seviyesinden 56,2’ye yükselmesi

bekleniyor.

UYARI: Bu bülten Ziraat Bankası tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

4