2017 Görünümü:

Ayrışmanın Piyasalara

Dönüşü

Ekonomik Araştırmalar ve

Stratejik Planlama

6 Ocak 2017

Özet

2

Dünya

Ekonomisi

2016 son çeyrekte ortaya çıkan global faizlerdeki artış eğilimi ve

piyasa fiyatlaması gelecek döneme ilişkin yeni bir paradigma

bırakırken 2017 yılı için son dönemdeki eğilimlerin yavaşlayarak da

olsa devam edebileceği bir küresel çerçeveyi baz alıyoruz. Bu yıl

küresel büyümenin hız kazanabileceğine yönelik beklentiler

güçlenirken dış finansman ihtiyacı yüksek olan gelişmekte olan

ekonomiler açısından finansal koşullar geçmişte olduğu kadar

destekleyici olmayabilir. Genişlemeci para politikaları limitlerine

ulaşırken büyüme dostu maliye politikaları ve yapısal reform

arayışları 2017’de büyümeyi hızlandırabilecek unsurlar olarak

görülüyor. Ancak 2017 yılındaki çok sayıda seçim ve devam eden

jeopolitik sorunlar bu politikaları hayata geçirmenin önündeki

engelleri oluşturuyor.

• ABD ekonomisi, gerek süregelen nispeten daha güçlü büyümesi

gerekse maliye politikası esnekliği sayesinde diğer gelişmiş ülke

ekonomilerinden ayrışmaya aday: Her ne kadar birkaç yıldır dile

getirilse de gelişmiş ekonomiler arasındaki ayrışma esas itibarıyla

2017 yılında belirginleşebilir. ABD ekonomisi olgunlaşan büyüme

eğilimini genişlemeci maliye politikası ile daha da

güçlendirebilecekken Avrupa ekonomilerinde belirsizlikler yüksek

seyrediyor. Japonya ve diğer gelişmiş ekonomilerde ise küresel

ticaret hacminin seyrinin belirleyici olacağı bir görünüm var. Bu

çerçevede 2016 ikinci yarıda ABD ekonomisinde toparlanma

olgunlaşma aşamasına gelirken yeni seçilen Başkan Donald

Trump’ın vaatlerini hayata geçirmesi ile büyümenin orta vadede

kademeli bir şekilde güçlenme aşamasına geçebileceğini

düşünüyoruz. Bu çerçevede ABD ekonomisinin 2016 yılı boyunca

%1,6-2,0 arasında değişen büyüme hızının 2017 yılında %2,0-2,3

aralığına yükseleceğini öngörüyoruz. Enflasyon açısından

büyümedeki hızlanma ve emtia fiyatlarındaki yükselişin kısmen

Dolar’daki güçlenme ile telafi edileceğini ve çekirdek PCE

enflasyonunun

gelecek

iki

yıl

%1,8-2,2

aralığında

dalgalanabileceğini varsayıyoruz. Bu varsayımlara bağlı olarak,

Fed’in 2017’de 3, 2018 yılında ise 2 faiz artırımına gidebileceğini

öngörüyoruz.

• Avrupa politik risklerle dolu ve dönüm noktası olabilecek bir

seneye başlıyor: Devam eden makroekonomik risklerden ve

seçimlerden dolayı Avrupa ekonomilerinin 2017 yılında

gündemin ön sırasında yer alacaklarını düşünüyoruz. 2017’nin

sonlarına doğru AMB politikalarına yönelik beklentiler yeniden

canlanabilecek olsa da yıl genelinde genişlemeci maliye

politikalarının ve yapısal reformların daha yoğun bir şekilde

tartışılmasını bekliyoruz. Fakat bu noktada Euro Bölgesi

ekonomilerinde iki önemli açmaz bulunduğunu görüyoruz. İlk

olarak, yüksek borç rasyoları gibi nedenlerle Bölge içindeki her

ekonominin genişlemeci maliye politikası uygulama imkanı

bulunmuyor. İkinci olarak, yıl içerisinde Fransa ve Almanya’daki

seçimler nedeniyle etkili ve doğru politika belirlemek ve hayata

geçirmek kolay olmayabilir. Tüm bu politik belirsizlikler

içerisinde, ABD’nin aksine, Avrupa’da genişlemeci maliye

politikalarını uyumlu ve etkili bir şekilde uygulamanın zor

olacağını düşünüyoruz. Öte yandan, seçimler öncesinde AMB’nin

yeni bir parasal destek programını hayata geçirmesinin kolay

olmayacağı görülüyor. Bunlar ışığında Euro Bölgesi’nin ekonomik

performansı üzerindeki risklerin aşağı yönlü olabileceğini

değerlendiriyoruz. 2016’daki beklentilerimiz dahilindeki güçlü

sonuçların ardından 2017’de büyüme oranının %1,2-1,4 aralığına

yavaşlayacağını öngörüyoruz. Enflasyonun ise yılın ilk aylarında

baz etkisi ve emtia fiyatlarından dolayı yükselebileceğini fakat

orta vadede %1,2 civarında dengelenebileceğini düşünüyoruz.

• ABD’nin genişlemeci maliye politikası ile büyümeyi

destekleyebilecek olmasına karşın Avrupa’nın aynı olanağa sahip

olmaması Euro’nun Dolar karşısında önümüzdeki dönemde zayıf

kalabileceğine işaret ediyor. Bu çerçevede, yılın ilk çeyreğinde

Euro/Dolar paritesinde daha düşük seviyelerin gözlenebileceğini,

ikinci çeyrekte ise bu düşük seviyelerde dengelenme arayışlarının

etkili olabileceğini düşünüyoruz. Yılın ikinci yarısında ise,

beklentilerdeki iyileşme ve politik belirsizliklerin hafiflemesi ile

paritenin toparlanarak yeniden 1,05-1,10 aralığına döneceğini

öngörüyoruz.

3

Dünya

Ekonomisi

• Global ticaretle ilgili riskler Çin ekonomisini ve dolayısıyla

global ekonomiyi iki uçtan birisine götürebilir: 2016 yılı ikinci

yarısından bu yana Çin’den gelen veriler büyümedeki

yavaşlamanın endişe edildiği kadar hızlı olmayabileceğine ve

dengelenmenin başlamış olabileceğine işaret ediyorlar. Bu

nedenle, aşağı yönlü riskler devam etse Çin’in büyümesine

yönelik kaygılar 2016 sonlarına doğru önemli ölçüde azaldı.

Bununla birlikte, 2017 yılı dünya ticaret hacminin toparlanma

hızına bağlı olarak Çin için oldukça önemli bir yıl olabilir. Eğer

korumacı eğilimler, özellikle Trump yönetiminde ABD’de, hayata

geçerse bundan en olumsuz etkilenecek ekonomilerden birinin

Çin olması beklenebilir. Aksi durumda, dünya ekonomisinde

toparlanma küresel ticaret ile uyumlu gerçekleşirse 2017 Çin’de

büyümenin ivmelenmeye başladığı bir yıl da olabilir. Bu nedenle

Çin’e yönelik risklerin global ekonomiyi iki uca da taşıyabilecek

ciddiyette olduğunu düşünüyoruz.

• Gelişmekte olan ekonomilerde ayrışmanın emtia ithalatı ve dış

finansman ihtiyacı eksenlerinde gerçekleşmesi bekleniyor:

ABD’den başlamak üzere, dünya büyümesinin hızlanabileceği ile

ilgili iyimser beklentiler 2016 son çeyrekte küresel faizlerle

birlikte, emtia fiyatlarına da yansımaya başladı. Bu durum

gelişmekte olan ekonomilerde farklı şekillerde fiyatlanıyor.

Fiyatlardaki toparlanma emtia ihracatçısı ekonomilerin finansal

varlıklarının görece daha iyi bir performans sergilemesini

sağladı. Fakat 2017 küresel büyümedeki kırılganlıkların genel

olarak devam ettiği bir yıl olabileceğinden emtia fiyatlarında arz

yönlü fiyat artışlarının geçici olabileceğini düşünüyoruz. Diğer

bir ifadeyle, petrol fiyatlarının talepteki zayıflıklarla bir miktar

dengelenebileceğini bekliyoruz. Öte yandan, emtia ithalatçısı ve

aynı zamanda dış finansman ihtiyacı yüksek ülkelerin finansal

varlıkları baskı altında kalırken bu ekonomilerde finansal

koşullar sıkılaşıyor. Sıkılaşan finansal koşullar ise büyüme ve

enflasyon görünümü üzerindeki riskleri artırıyor. Bu çerçevede

petrol ithalatçısı ve dış finansman ihtiyacı yüksek olan ülkeler

finansal istikrarı sağlayacak yeterli politika tepkisini veremez ise

daha kırılgan bir görünüm sergileyebilirler.

Kaynak: Bloomberg, Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Kaynak: IIF, Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

4

Türkiye

Ekonomisi

• 2017’de TCMB kararları ve politika duruşu makroekonomik

istikrar açısından önemli olacak: 2017’de TCMB para politikası

kararlarının

sadece

fiyat

istikrarı

açısından

değil,

makroekonomik istikrar açısından da önemli olduğunu ve

Türkiye ekonomisinin görünümünün odağında olduğunu

düşünüyoruz. Bu nedenle, TCMB’nin doğru zamanda ve doğru

yönde kararlar almasının ekonomik görünüm açısından da

katalizör olabileceğine inanıyoruz. 2017 yılında TCMB

gerektiğinde faiz artırımına gitmekten çekinmez ise TL’deki

negatif ayrışmanın sona ereceğini ve değer kayıplarının küresel

gelişmelere bağlı kalabileceği düşüncesindeyiz. Bu varsayımla,

TL’deki negatif ayrışma sona erse de, küresel riskten kaçış ile

TL’nin özellikle yılın ilk yarısında zaman zaman satış baskısı

altında kalmasını bekliyoruz. TCMB’nin gerekli adımları atması

halinde ve yurtiçi ve yurtdışı belirsizliklerin azalabileceği

beklentimiz ile yılın ikinci yarısında TL’nin toparlanabileceğini

tahmin ediyoruz. Bu çerçevede yılın ilk yarısında yeni zirve

seviyeleri görmesini beklediğimiz Dolar/TL kurunun yılın ikinci

yarısında gerileyeceğini öngörüyoruz. Maliye politikasının önceki

yıllara kıyasla daha gevşek olması, enflasyon görünümündeki

zorluklar ve küresel faiz hadlerindeki kademeli yükseliş

eğiliminden dolayı gösterge bono faizlerinin ilk yarıda yüksek

seyredeceğini tahmin ediyoruz. Ancak yılın ikinci yarısında risk

primindeki iyileşme ve büyüme görünümünün toparlanması ile

iyileşecek maliye politikası metrikleri ile faizlerde de gerilemeler

olabileceğini düşünüyoruz. TCMB’nin gereken adımları

atmaktan kaçınması veya reaktif bir politika izlemesi halinde ise

TL üzerindeki baskı yeniden artacağından, enflasyon ve büyüme

görünümleri de olumsuz etkilenebilecek ve makroekonomik

istikrar ve tahminlerimiz üzerindeki aşağı yönlü riskler

artacaktır. Bununla birlikte, TCMB’nin proaktif davranarak

piyasaya yön vereceği her adım ise ülke risk primindeki

iyileşmeyi hızlandırırken Türkiye ekonomisini 2017’de

beklediğimiz global volatiliteye karşı sağlamlaştıracaktır. Bu

durumda da beklentilerimiz üzerindeki pozitif riskler artacaktır.

• 2017 büyümenin sürdürülebilirliğinin test edildiği bir yıl olacak:

2016 ilk yarısında iç talebin dayanıklılığını koruması ile büyüme

yüksek seyrederken yıl ortasında yaşanan darbe girişimi ve

sonrasındaki gelişmeler büyüme görünümü üzerindeki aşağı yönlü

riskleri artırdı. 2016 yılının ilk yarısından devralınan güçlü baz ve

finansal piyasalarda sürmesini beklediğimiz yüksek oynaklık

nedeniyle 2017’nin ilk yarısında tüketim ve yatırım talebinde kalıcı

bir toparlanma zor olabilir. Kamu harcamalarının doğrudan ve

dolaylı etkileri büyümeyi desteklemeye devam edecek olsa da iç

talebin katkısının sürebilmesi için finansal istikrarın korunması

büyük önem taşıyor. Bununla birlikte, net dış talepten, 2016’nın

aksine, kademeli olarak pozitif katkının gelebileceğini

düşünüyoruz. 2017 yılının ilk yarısında finansal piyasalarda

oynaklık yüksek devam ederken 2016 yılındaki güçlü baz

nedeniyle büyüme oranlarının çok düşük seviyelerde

kalabileceğini öngörüyoruz. Yılın ikinci yarısında ise küresel ve iç

belirsizliklerin hafiflemesi ile büyümenin de toparlanabileceğini

tahmin ediyoruz. Bu dinamikler ışığında 2017’de GSYH

büyümesinin %2,9 seviyesinde gerçekleşebileceğini hesaplıyoruz.

Dünya ekonomisinde öne çıkan para politikası ötesindeki

genişlemeci akımların küresel büyümeyi desteklemesi Türkiye

ekonomisinin büyümesi açısından da pozitif bir faktör olarak

görülebilir. Ancak bu dinamikten yararlanabilmenin ön koşulu

olarak finansal istikrarı tesis edecek politika çerçevesinin çizilmesi

gerektiğini düşünüyoruz. Bu durum sadece dış talebi değil,

finansal koşullardaki iyileşme ile iç talebi de destekleyecek bir hal

alabilir. Öte yandan, yurtiçindeki yoğun politik gündem ile

ekonomi politikalarında yapılacak hatalar finansal koşulları

sıkılaştırabilecekken büyüme görünümü üzerinde de aşağı yönlü

riskleri artırabilir. Bu nedenle, 2016’daki zayıf performansa

rağmen 2017’ye makul ve ulaşılabilir büyüme beklentileri ile

temkinli başlamanın daha doğru olacağına inanıyoruz.

5

Türkiye

Ekonomisi

• Maliyet baskısı ve gıda enflasyonunda trende dönüş nedeniyle

enflasyon üzerindeki riskler yukarı yönlü: Enflasyon 2016 yılına,

küresel emtia fiyatlarındaki düşüşe rağmen döviz kurlarındaki

oynaklık ve yüksek gıda fiyatları artışları ile hedefin belirgin

şekilde üzerinde başlamıştı. Yılın ortalarına doğru ise, tarımsal

üretimdeki daralmaya rağmen turizmdeki sorunlar ve Rusya ile

ticaretin kesintiye uğraması gıda fiyatları üzerindeki yukarı yönlü

baskıyı hafifletti. Bu nedenle gıda fiyatları enflasyonu geçmiş

yıllardaki trendinin altında uzun süre kalırken, gıda grubu 2017

yılında

enflasyonist

risklerin

yeniden

canlanmasını

sağlayabilecek risk unsurlarının ön sırasında yer alıyor. Döviz

kurlarında devam eden oynaklığın enflasyona ne ölçüde

yansıyacağı iç talebin gücünü koruyup koruyamayacağına bağlı

olacak. 2017 yılında ham petrol fiyatlarında yıl ortalamasında

Dolar bazında %20’ye yaklaşan bir artış olabileceğini

değerlendiriyoruz. Bu oranda bir artış, döviz kurları sabit kalsa

bile 2016 yılında maliyet unsurlarından gelen olumlu katkının

tamamıyla terse dönmesi anlamına geliyor. Hükümetin

geçtiğimiz günlerde öne çekerek yaptığı vergi ayarlamaları 2017

enflasyon patikası açısından olumlu bir adımdı. Bu sayede

genelde yılın başlarında yapılan vergi ayarlamalarının 2016

sonunda yapılmış olması nedeniyle 2017 başında enflasyondaki

yükseliş sınırlı kalabilecek. Ayrıca 2016’nın sonunda enflasyon

yüksek kaldığı için 2017 sonuna olumlu bir baz etkisi bırakılmış

olacak. Fakat yukarıda saydığımız dinamikler ışığında, finansal

istikrar güçlendirilmez ise, enflasyon görünümünün, büyümede

olduğu gibi, zorluklarla dolu olabileceğini düşünüyoruz. TL’deki

değer kayıplarının yılın ilk yarısında makul hızda devam

edebileceği varsayımı ile enflasyonun 2017 yılında dalgalı bir

seyir izleyeceğini öngörüyoruz ve maliyet unsurlarındaki

gelişmeler ve gıda fiyatlarındaki oynaklığa bağlı olarak 2017

sonunda %8 civarında oluşabileceğini tahmin ediyoruz. Yıl

ortalamasının ise 2016 ortalaması olan %7,8’in en az %1 daha

üzerinde oluşabileceğini hesaplıyoruz.

• Turizm cari açığın seyri açısından yine belirleyici olacak: 2016

yılında ham petrol ve emtia fiyatlarındaki düşüşlerin enflasyona

aşağı yönlü etkisi TL’deki değer kayıpları nedeniyle sınırlı kalsa da

dış ticaret açığına olumlu yansıması daha belirgin oldu. Enerji

faturasındaki azalışın yanında iç talepteki ivme kaybı ithalatı

sınırlayan bir diğer faktördü. Jeopolitik sorunlara karşın AB

ekonomilerinden gelen talep ihracatı kısmen destekledi. Cari

işlemler açığındaki iyileşme yılın ikinci yarısından itibaren turizm

sektöründeki sorunların etkisi ile duraksadı. 2017 yılı ise cari açık

açısından daha zorlu bir görünüme işaret ediyor. Enerji faturası

kaynaklı iyileşme sona ererken zayıf iç talebin ithalat artışını

sınırlayabileceğini değerlendiriyoruz. Jeopolitik sorunlar ve yüksek

seviyedeki güvenlik kaygıları nedeniyle turizm tarafında

iyileşmenin sınırlı kalacağını değerlendirirken, küresel ticaretteki

canlanmanın ve Avrupa’daki büyümenin kesintiye uğramamasını

pozitif risk unsurları olarak görüyoruz. Bu çerçevede 2017 yılında

cari açığın 2016’daki 36 milyar Dolar’dan sınırlı bir artışla 37

milyar Dolar’a yükseleceğini tahmin ediyoruz.

340 Baz Puan Ortalama

Fonlama Faizinde ArtırımOcak 2014

40 Baz Puan

Ortalama

Fonlama

Faizinde

Artırım-Kasım

2016

400 Baz Puan Faiz

Artırımı-Haziran

2006

325 Baz Puan

Ortalama Fonlama

Faizinde ArtırımEkim 2011

Kaynak: Bloomberg, Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

6

Küresel Ekonomik Görünüm

7

2016

Gözden

Geçirme

2016’nın kısa bir değerlendirmesi: Beklenmedik gelişmelerle

dolu bir yıl olmasına rağmen sene başındaki öngörülerimiz

önemli ölçüde gerçekleşti

2016 yılına ABD Merkez Bankası’nın (Fed) kademeli faiz artırımları

ile devam edeceği beklentileri ile başlayan dünya ekonomisine

politik gelişmeler ve devam eden jeopolitik sorunlar damga vurdu.

Çin ekonomisindeki yavaşlama kısmen öngörülebilir bir durum

olsa da İngiltere’nin AB’den ayrılma kararı ve ABD’deki başkanlık

seçiminin sonuçları piyasalarca beklenen sonuçlar değildi. Bu

gelişmelerin büyüme görünümleri üzerindeki etkisini sınırlamak

için Fed faiz artırımlarını ötelerken diğer gelişmiş ülke merkez

bankaları olağan dışı para politikaları uygulamak zorunda kaldılar.

Olağanüstü genişlemeci para politikalarına rağmen büyümedeki

kırılganlıkların devam ediyor oluşu ve bu politikaların yan etkileri

nedeniyle alternatif politika arayışları içerisinde genişlemeci

maliye politikaları daha çok dile getirilir hale geldi. Bununla

birlikte, söz konusu gelişmeler ve politika arayışları sene başındaki

öngörülerimizin bir süre gecikme ile gerçekleşmesine neden oldu.

2016’nın hemen başında, Çin’in kontrolsüz bir şekilde

yavaşladığına yönelik kaygılar finansal piyasalarda sert satışlara

yol açtı. Bunun üzerine Fed faiz artırım ve projeksiyonlarını

ötelerken Avrupa ve Japonya’da büyüme ve enflasyon

dinamiklerindeki zayıflıklar merkez bankalarını negatif faiz

politikası uygulamaya yöneltti. Bu güvercin tutumlar sonucunda

gelişmekte olan ekonomilerdeki satış baskısı sona ererken

İngiltere’nin AB’den ayrılma kararı alması ve negatif faiz

politikalarının bankacılık sektöründe olumsuz etki yapabileceği

beklentileri finansal piyasalarda risk iştahını yeniden zayıflattı.

Brexit kararının finansal piyasalar üzerindeki ilk negatif etkisi kısa

süreli olsa da orta vadede dünya ticareti ve büyümesine yönelik

beklentiler bir miktar bozuldu. Uzun vadede ise Brexit kararının

küreselleşmenin terse dönüşü olarak değerlendirilerek önemli

politik sonuçlara yol açabileceği düşünülüyor. Bu gelişmeler, Fed’i

yıl genelinde faiz artırmaktan alıkoyarken güvenli liman arayışları

ile tahvil faizlerini rekor düşük seviyelere indirdi.

Yıl sonuna doğru ise, ABD’de korumacı dış ticaret ve genişlemeci

maliye politikaları vaatlerinde bulunan Donald Trump’ın başkan

seçilmesi finansal piyasalarda yaşanan bir diğer politik şok oldu. Sonuç

gelişmekte olan ülkeler açısından olumsuz fiyatlandı. Trump’ın söz

konusu vaatlerini hayata geçirmesi halinde ABD’de büyümenin ve

enflasyonun hızlanacağı öngörülürken, Fed’in de daha sıkı bir para

politikası uygulayabileceğine yönelik beklentiler güç kazandı. Bu da

dünya genelinde tahvil faizlerini yükseltirken gelişmekte olan

ekonomiler üzerindeki satış baskısını artırdı.

Yine yılın son çeyreğinde Petrol İhraç Eden Ülkeler Örgütü (OPEC) üye

olmayan ülkelerle uzlaşma sağlayarak üretimi yeni yıl ile birlikte kısma

yönünde karar aldı. Bu karar ve küresel büyüme beklentilerinin

güçlenmesi ise emtia fiyatlarının dip seviyelerinden toparlanmasını

sağladı. Genişlemeci maliye politikası beklentileri ve toparlanan emtia

fiyatları ile global faizler ABD getirileri öncülüğünde yükselirken Dolar

dünya genelinde güç kazandı.

Bu çerçevede, sene başı öngörülerimizde ikinci çeyrek sonunda

başlayıp yaz sonlarına kadar sürmesini beklediğimiz Dolar’ın gelişmiş

ekonomilerin para birimleri karşısındaki güçlenmesi, sene boyu süren

politik şokların ve özellikle Brexit’in Fed’i güvercin bir tutuma itmesi

nedeniyle, üçüncü çeyrek sonunda başladı ve yılın sonlarında daha da

hız kazanarak devam etti. Yılın ortalarında tarihi düşük seviyelere inen

tahvil faizlerinde ise üçüncü çeyrekte başlamasını beklediğimiz

yükseliş trendi ise, yine esas olarak Brexit etkisiyle, bir çeyrek

gecikmeyle Ekim ayında başladı. 2016 yılı başındaki Çin kaynaklı stres

sırasında gelişmekte olan ekonomilerin para birimlerinin genelinde

değer kayıpları yaşanırken son çeyrekte ABD faizlerine ve sermaye

akımlarına duyarlılığı yüksek olanlar para birimlerinde değer kayıpları

daha sert oldu. Bu nedenle gelişmekte olan ekonomilerin para

birimlerindeki ortalamada değer kayıpları son çeyrekte sene başındaki

değer kayıplarına kıyasla daha sınırlı kaldı.

Finansal piyasalarda bu gelişmeler yaşanırken ilk çeyrekteki zayıf

sonuçlardan dolayı ABD’de büyüme yıl genelinde beklentilerimizin

hafif altında kaldı. Emtia fiyatlarındaki düşük seviyeler ve büyümenin

beklentilerin altında kalması ile enflasyon da Fed’in uzun vadeli

8

2016

Gözden

Geçirme

hedeflerinin altında kaldı. Euro Bölgesi ise çevre ekonomilerin

direnci ve Almanya’daki güçlü sonuçlar ile öngörülerimizle uyumlu

bir büyüme performansı ortaya koydu. Ayrıca AMB’nin

beklentilerimiz dahilinde gelen ek parasal desteği de bölge

genelinde büyümeyi destekleyen bir diğer unsur oldu. Bununla

birlikte, potansiyelin altında büyüme oranları ve düşük emtia

fiyatları Euro Bölgesi’nde de enflasyonu AMB’nin hedefinin altında

tuttu. Çin ve diğer gelişmekte olan ekonomilerdeki dengelenme

biraz gecikmekle birlikte yılın ikinci yarısında belirginleşti. Emtia

fiyatlarında son dönemdeki toparlanma özellikle emtia üreticisi

gelişmekte olan ekonomiler açısından beklentileri iyileştirse de

ithalatçı ülkelerin finansal varlıklarını olumsuz etkiliyor. Bütün bu

gelişmeler sonucunda global ekonomi 2016’da beklenmedik politik

şoklar nedeniyle beklentilerimizin bir miktar altında kalsa da ılımlı

büyümesini sürdürdü.

2016 son çeyrekte ortaya çıkan sonuçlar ve piyasa fiyatlaması

gelecek döneme ilişkin yeni bir paradigma bırakırken son

dönemdeki eğilimlerin yavaşlayarak da olsa devam edebileceği bir

küresel çerçeveyi 2017 yılı için baz alıyoruz. Bu yıl küresel

büyümenin hız kazanabileceğine yönelik beklentiler güçlenirken dış

finansman ihtiyacı yüksek gelişmekte olan ekonomiler açısından

finansal koşullar geçmişte olduğu kadar destekleyici olmayabilir.

Genişlemeci para politikaları limitlerine ulaşırken büyüme dostu

maliye politikaları ve yapısal reform arayışları 2017’de büyümeyi

hızlandırabilecek unsurlar olarak görülüyor. Ancak 2017 yılındaki

çok sayıda seçim ve devam eden jeopolitik sorunlar bu politikaları

hayata geçirmenin önündeki engelleri oluşturuyor. Bu zorluklar ve

yeni oluşan fırsatlar arasında 2017 yılında küresel ekonomi ile ilgili

temel varsayımlarımızı ve öngörülerimiz şu şekilde:

Kaynak: Bloomberg, Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Kaynak: Bloomberg, Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

9

2017

Küresel

Görünüm

Gelişmiş ekonomilerde politik belirsizlikler toparlanmayı tehdit

ederken ayrışma yılın teması olabilir

Her ne kadar birkaç yıldır dile getirilse de gelişmiş ekonomiler

arasındaki ayrışma esas itibarıyla 2017 yılında belirginleşebilir. ABD

ekonomisi büyüme eğilimini genişlemeci maliye politikası ile daha

da güçlendirebilecekken Avrupa ekonomilerinde belirsizlikler

yüksek seyrediyor. Japonya ve diğer gelişmiş ekonomilerde ise

küresel ticaret hacminin seyrinin belirleyici olacağı bir görünüm

varsayılıyor. ABD’de hızlanacak büyüme diğer ticaret ortaklarında

talebi destekleyerek büyümeyi hızlandırabilecek pozitif bir risk

unsuru olsa da şu aşamada 2017 için temel senaryomuzda gelişmiş

ekonomilerin genel büyümesinde ancak kademeli bir hızlanmayı

baz alıyoruz.

Bu çerçevede 2016 ikinci yarıda ABD ekonomisinde toparlanma

olgunlaşma aşamasına gelirken yeni seçilen Başkan Donald

Trump’ın vaatlerini hayata geçirmesi ile büyümenin orta vadede

kademeli bir şekilde güçlenme aşamasına geçebileceğini

düşünüyoruz. Arz yönlü (vergi indirimleri yoluyla) alınacak maliye

politikası tedbirlerinin harcama artışları ve gelir adaletsizliğini

azaltıcı yönde düzenlemelerle desteklenmesi halinde orta ve uzun

vadede ABD ekonomisi daha sağlıklı bir büyüme patikasına

oturabilir. Politikaların ne şekilde oluşturulacağı şu aşamada net

değil. Bununla birlikte, Kasım ayındaki seçimlerde çıkan sonuçlar

yeni yönetimin bu politikaları hayata geçirmede politik olarak çok

fazla bir engeli olmadığını gösteriyor. Ancak finansal piyasalardaki

gelişmeler ve ekonomideki yansımaları düzenlemelerin kademeli

bir şekilde yapılmasını gerektirebilir. Aksi takdirde genişlemeci

maliye politikalarının kapsayıcı olmayan bir şekilde sadece arz

yönlü hayata geçmesi halinde kısa dönemli olumlu sonuçlar, orta

ve uzun vadede, enflasyon ve faizlerde hızlı yükseliş gibi, daha

olumsuz ekonomik koşullara sebep olabilir.

Politikacıların en optimum bileşimi seçeceklerini ve bu süreci orta

vadeye yayacaklarını varsayıyoruz. Bu çerçevede ABD ekonomisinin

2016 yılı boyunca %1,6-2,0 arasında değişen büyüme hızının 2017

yılında %2,0-2,3 aralığına yükseleceğini öngörüyoruz. Uygulamaya

geçecek politikaların etkinliğine bağlı olarak 2018 yılında büyüme

hızının %2,6-2,8 aralığına yükselebileceği düşünülse de küresel

belirsizliklerden ve dünyadaki müzmin durgunluk emarelerinin

devam ediyor olmasından dolayı bu beklentiye şu aşamada temkinli

yaklaşmayı tercih ediyoruz. Büyümedeki hızlanma ve emtia

fiyatlarındaki yükselişin kısmen Dolar’daki güçlenme ile telafi

edileceğini ve çekirdek PCE enflasyonunun gelecek iki yıl %1,8-2,2

aralığında dalgalanabileceğini varsayıyoruz. Bu varsayımlara bağlı

olarak, Fed’in 2017’de 3, 2018 yılında ise 2 faiz artırımına

gidebileceğini öngörüyoruz.

Devam eden makroekonomik risklerden ve seçimlerden dolayı

Avrupa ekonomilerinin 2017 yılında gündemin ön sırasında yer

alacaklarını düşünüyoruz. 2016 yılı başında uygulamaya koyduğu

olağanüstü genişlemeci para politikası limitlerine ulaştığından

AMB’nin yakın zamanda ek tedbirler alma olasılığı azaldı. Bununla

birlikte, 2017’nin sonlarına doğru AMB politikalarına yönelik

beklentiler yeniden canlanabilecek olsa da yıl genelinde genişlemeci

maliye politikalarının ve yapısal reformların daha yoğun bir şekilde

tartışılmasını bekliyoruz. Fakat bu noktada Euro Bölgesi

ekonomilerinde iki önemli açmaz bulunduğunu görüyoruz. İlk olarak,

yüksek borç oranları gibi nedenlerle Bölge içindeki her ekonominin

genişlemeci maliye politikası uygulama imkanı bulunmuyor. Bununla

birlikte, dünya genelinde hakim olmaya başlayan popülist politika

akımına ülkelerin birçoğu katılmak isteyecektir. Bu nedenle

Avrupa’da birçok ülkenin genişlemeci maliye politikası uygulama

isteği ve bu konuda Bölge içindeki politik tartışmalar artacaktır. İkinci

olarak, yıl içerisinde Fransa ve Almanya’daki seçimler nedeniyle etkili

ve doğru politika belirlemek ve hayata geçirmek kolay olmayabilir.

Ayrıca İtalya ve İspanya gibi diğer büyük ekonomilerde de politik

belirsizliklerin yeniden artabileceğinden endişe ediliyor. Tüm bu

politik belirsizlikler içerisinde, ABD’nin aksine, Avrupa’da genişlemeci

maliye politikalarını uyumlu ve etkili bir şekilde uygulamanın zor

olacağını düşünüyoruz. Öte yandan, seçimler öncesinde AMB’nin

yeni bir parasal destek programını hayata geçirmesinin kolay

olmayacağı görülüyor.

10

2017

Küresel

Görünüm

Bunlar ışığında Euro Bölgesi’nin ekonomik performansı üzerindeki

risklerin aşağı yönlü olabileceğini değerlendiriyoruz. 2016’daki

beklentilerimiz dahilindeki güçlü sonuçların ardından 2017’de

büyüme oranının %1,2-1,4 aralığına yavaşlayacağını öngörüyoruz.

Enflasyonun ise yılın ilk aylarında baz etkisi ve emtia fiyatlarından

dolayı yükselebileceğini fakat orta vadede %1,2 civarında

dengelenebileceğini düşünüyoruz. Bununla birlikte, Avrupa

ekonomilerinde büyümeyi destekleyecek faktörler arasında

ABD’den talep edilecek ihracat malları yer alsa da küresel

ekonomideki kırılganlıklar, Brexit etkileri ve Basel geçiş dönemi

kapsamında yapılması gerekenler ile bankacılık sektörü sermaye

yeterliliğindeki baskının büyüme üzerinde aşağı yönlü riskler

oluşturabileceğini düşünüyoruz.

ABD’nin

genişlemeci

maliye

politikası

ile

büyümeyi

destekleyebilecek olmasına karşın Avrupa’nın aynı olanağa sahip

olmaması Euro’nun Dolar karşısında önümüzdeki dönemde zayıf

kalabileceğine işaret ediyor. Öte yandan, AMB son toplantısında

varlık alım programının vadesini uzatırken varlık alım miktarını

azaltma kararı aldı. Bu da parite üzerindeki aşağı yönlü riskleri bir

miktar azalttı. Bu çerçevede, 2017 ilk çeyrekte Euro/Dolar

paritesinde düşük seviyelerin gözlenebileceğini, ikinci çeyrekte ise

bu düşük seviyelerde dengelenme arayışlarının etkili olabileceğini

düşünüyoruz. Yılın ikinci yarısında ise, beklentilerdeki iyileşme ve

politik belirsizliklerin hafiflemesi ile paritenin toparlanarak yeniden

1,05-1,10 aralığına döneceğini öngörüyoruz.

ABD ve Avrupa ekonomilerindeki bu görünüm küresel büyüme ve

risk iştahı açısından son derece önemliyken dünyanın geri kalanı

üzerinde farklılaşan sonuçlara yol açabileceğini düşünüyoruz.

Emtia fiyatları ve faizler yeni bir dengelenmeye neden olabilir

2016 yılı ikinci yarısından bu yana Çin’den gelen veriler

büyümedeki yavaşlamanın endişe edildiği kadar hızlı

olmayabileceğine ve dengelenmenin başlamış olabileceğine işaret

ediyorlar. Bu nedenle, aşağı yönlü riskler devam etse Çin’in

büyümesine yönelik kaygılar 2016 sonlarına doğru önemli ölçüde

azaldı. Bununla birlikte, 2017 dünya ticaret hacminin toparlanma

Kaynak: Bloomberg, Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Kaynak: IMF, Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

11

2017

Küresel

Görünüm

hızına bağlı olarak Çin için oldukça önemli bir yıl olabilir. Eğer

korumacı eğilimler hayata geçerse bundan en olumsuz etkilenecek

ekonomilerden birinin Çin olması beklenebilir. Aksi durumda,

dünya ekonomisinde toparlanma küresel ticaret ile uyumlu

gerçekleşirse 2017 Çin’de büyümenin toparlanmaya başladığı bir yıl

da olabilir. Bu nedenle Çin’e yönelik risklerin global ekonomiyi iki

uca da taşıyabilecek ciddiyette olduğunu düşünüyoruz..

ABD’den başlamak üzere, dünya büyümesinin hızlanabileceği ile

ilgili iyimser beklentiler 2016 son çeyrekte küresel faizlerle birlikte,

emtia fiyatlarına da yansımaya başladı. Bu durum gelişmekte olan

ekonomilerde farklı şekillerde fiyatlanıyor. Fiyatlardaki toparlanma

emtia ihracatçısı ekonomilerin finansal varlıklarının görece daha iyi

bir performans sergilemesini sağladı. Bu da söz konusu ülkelerin

hem bütçe hem de dış ticaret dengelerinde iyileşme sağlarken

büyüme görünümlerini olumlu etkiledi. Ayrıca 2016 sonlarında

OPEC’in aldığı üretimi kısma kararı petrol fiyatları öncülüğünde

değerli metaller dışındaki emtia fiyatlarında yükseliş eğilimini bir

miktar daha destekledi. Fakat 2017 küresel büyümedeki

kırılganlıkların genel olarak devam ettiği bir yıl olabileceğinden

emtia fiyatlarında arz yönlü fiyat artışlarının geçici olabileceğini

düşünüyoruz. Diğer bir ifadeyle, petrol fiyatlarının talepteki

zayıflıklarla bir miktar dengelenebileceğini bekliyoruz.

Öte yandan, emtia ithalatçısı ve aynı zamanda dış finansman

ihtiyacı yüksek ülkelerin finansal varlıkları baskı altında kalırken

finansal koşullar sıkılaşıyor. Sıkılaşan finansal koşullar ise bu

ekonomilerde büyüme ve enflasyon görünümü üzerindeki riskleri

artırıyor. 2017 yılında gelişmiş ekonomilerde büyümede önemli bir

sorunla karşılaşılmaz ise gelişmekte olan ekonomilerin de

genelinde ekonomik aktivitenin genişlemesi bekleniyor. Bununla

birlikte, bu ülkelerin göreceli finansal ve makroekonomik

performanslarının temel belirleyicisinin ABD faizlerinin seyri ve

emtia fiyatlarındaki yükselişlerin olacağını düşünüyoruz. Bu

çerçevede petrol ithalatçısı ve dış finansman ihtiyacı olan ülkelerin

finansal istikrarı sağlayacak yeterli politika tepkisini veremez ise

daha zayıf kırılgan bir görünüm sergilemesi beklenebilir.

Kaynak: IMF, Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Kaynak: IMF, Odeabank Ekonomik Araştırmalar ve Stratejik Planlama Hesaplaması

12

Türkiye Ekonomisinde Görünüm

13

2016

Gözden

Geçirme

2016’nın kısa bir değerlendirmesi: 2016 politik ve jeopolitik

gelişmelerin gölgesinde kalan bir yıldı

2016’nın ilk günlerinde gelişmekte olan ekonomiler kaynaklı

yaşanan küresel riskten kaçış eğilimi Şubat ayında BoJ ve AMB’nin

negatif politika faizine geçmesi ve Fed’in daha güvercin bir duruş

sergilemesi ile sona erdi. Sonrasında ise dünya genelinde

destekleyici para politikalarının katkısı ile gelişmekte olan

ekonomilere yönelik sermaye akımları güçlendi. Jeopolitik

belirsizlikler ve yüksek seyreden güvenlik kaygılarına ek olarak

yurtiçi politik gelişmeler nedeniyle Türkiye’de finansal varlıklar

dalgalı bir seyir izlediler. Ocak genelinde ve Şubat ayının bir

bölümünde küresel riskten kaçış ile Türk finansal varlıklarında da

satış baskısı hakimdi. Sonrasında ise enflasyonda en yüksek

seviyeler ilk çeyrekte geride kalırken tahvil faizleri küresel

eğilimlerle birlikte hızla gerilediler. Pozitif global risk iştahı Türk

Lirasını da önemli ölçüde destekledi. Bu sayede TL hem nominal

hem de reel olarak Nisan ayı sonuna kadar toparlandı. Hisse

senetleri piyasaları ise dünyadaki iyimserlikle birlikte Şubat-Nisan

döneminde hızla yükseldiler.

Mayıs ile birlikte hem küresel eğilimlerin hız kesmesi hem de

yurtiçindeki ekonomi dışı gelişmeler ile Türk finansal varlıklarında

satış baskısı başladı. İngiltere’nin AB’den ayrılma yönündeki

kararının finansal varlıklar üzerindeki olumsuz etkisi kısa sürerken

dünyada düşük faiz ortamının daha da uzun sürebileceği

beklentileri yeniden güçlendi. Bu sayede gelişmekte olan

ekonomilerin finansal varlıklarında yeniden bir rahatlama

yaşanırken Türk finansal varlıklarının performansı üzerine yurtiçi

politik gelişmelerin gölgesi düştü. 15 Temmuz darbe girişimi

sonrasında alınan tedbirler sayesinde finansal sistem sorunsuz

işlese de risk primindeki bozulma ve güven kaybı ile ekonomik

aktivite sert bir şekilde zayıfladı. Ayrıca güvenlik kaygıları

turizmdeki toparlanmayı engellerken bu zayıflık cari açık ve

büyüme üzerinde olumsuz, gıda ürünleri talebinin düşmesi

nedeniyle enflasyon üzerinde pozitif etki yaptı.

Öte yandan, yılın son günlerinde küresel ekonomide oluşan eğilimler

ABD tahvil getirilerini yükselterek Dolar’ın global olarak değer

kazanmasına neden oldu. Bu da Türkiye gibi dış finansman ihtiyacı

yüksek gelişmekte olan ekonomilerde finansal koşulları sıkılaştırırken

büyüme görünümü üzerindeki riskleri canlı tutuyor.

Küresel ekonomideki kırılganlıklar ve politik gelişmelerin yanında

yurtiçindeki ekonomi dışı gelişmeler özellikle ikinci yarıda 2016 yılı

tahminlerimizde zamanlama olarak sarkmalara neden oldu. 2016

başında, yılın ikinci yarısında Fed’in kademeli faiz artırımlarına devam

edeceği bir ortamda jeopolitik belirsizliklerle birlikte Türk finansal

varlıklar üzerindeki baskının da yüksek seyredebileceğini

öngörüyorduk. Ancak yılın ikinci ve üçüncü çeyreğinde küresel

ekonomide yaşanan gelişmeler ve özellikle Brexit oylaması nedeniyle

küresel faiz baskısı yaşanmazken döviz kurlarında ve faiz oranlarında

beklediğimiz yükseliş üçüncü çeyrek yerine yılın son çeyreğine

ötelenerek gerçekleşti. Türkiye ekonomisinin büyümesi ile ilgili sene

başındaki öngörülerimizdeki aşağı yönlü sapma ise 15 Temmuz darbe

girişimi ve güvenlik kaygılarının derinleşmesi nedeniyle tüketim ve

yatırım iştahında görülen hızlı gerilemeden kaynaklandı.

Sene başında ikinci ve üçüncü çeyrekte beklediğimiz zayıf ekonomik

aktivite, üçüncü ve dördüncü çeyrekte yaşanırken TÜİK’in geçtiğimiz

günlerde milli gelir hesaplarını yenilemesi ise sene başında yaptığımız

tahminlerin rakamsal olarak anlamını kaybetmesine neden oldu. Ekim

ayı ile birlikte başlamasını beklediğimiz enflasyondaki yükseliş de

Aralık ayına sarkarken 2017 yılı geneli için enflasyon görünümü

açısından zor bir tablo bıraktı.

Sonuç olarak, finansal göstergelere yönelik 2016 yılı öngörülerimiz

zamanlama farklılıklarına rağmen önemli ölçüde gerçekleşti. Bununla

birlikte, enflasyon ve cari açık tarafında da gerçekleşmeler

tahminlerimizle uyumlu idi. Büyüme tarafında ise TÜİK’in metodolojik

değişikliklerinden dolayı karşılaştırma yapmanın sağlıklı olmayacağını

düşünsek de eğilim olarak başarılı bir çerçeve sunabildiğimizi

düşünüyoruz. Bu noktadan hareketle 2017 yılına ilişkin temel

göstergelerdeki öngörülerimizi aşağıda sizinle paylaşmak isteriz.

14

2017

Görünüm

2017’de TCMB kararları ve politika duruşu makroekonomik

istikrar açısından önemli olacak

Küresel ekonomik kriz ile birlikte, merkez bankalarının önemi daha

da artarken son birkaç yılda gelişmiş ekonomilerde verilen para

politikası tepkilerinin etkinliği sorgulanır hale geldi. Buna karşın

Türkiye gibi gelişmekte olan ekonomilerde merkez bankaları halen

bir çapa özelliği taşıyorlar. Diğer bir ifadeyle gelişmekte olan

ekonomilerin merkez bankaları ekonomilerini sadece parasal

aktarım mekanizması üzerinden değil, ekonomik güveni tesis etme

ve beklentileri yönlendirerek de etkileme imkanına sahipler. Bu

nedenle, 2016 yılını geride bırakıp 2017’ye girerken TCMB para

politikası kararlarının sadece fiyat istikrarı açısından değil,

makroekonomik istikrar açısından da önemli olduğunu ve Türkiye

ekonomisinin görünümünün odağında olduğunu düşünüyoruz.

Türkiye ekonomisinde 2016 ortalarında yaşanan olumsuzluklar

sonrasında makroekonomik riskleri azaltmak için, güçlü olan kamu

maliyesi ve bankacılık sektörü aracılığıyla gerekli makro ihtiyati

adımlar doğru bir şekilde atıldı. Söz konusu genişlemeci adımların

etkisini göstererek Türkiye ekonomisinin toparlanabilmesi

açısından 2017 yılında TCMB’nin doğru zamanda ve doğru yönde

kararlar alması durumunda bu kararların Türkiye’ye duyulan güveni

artırarak katalizör etkisi yapacağını düşünüyoruz. 2010 yılından bu

yana makro ihtiyati tedbirler kademeli olarak sıkılaştırıcı yönde

kullanılırken para politikası görece gevşek bir duruş sergiliyordu.

2016’nın ikinci yarısından itibaren atılan genişlemeci makro ihtiyati

tedbirlere karşılık olarak ise para politikasının bir miktar

sıkılaştırılmasının makroekonomik istikrar açısından faydalı

olacağına inanıyoruz. Bu sıkı duruş, kısa vadeli piyasa faizlerini

yüksek tutsa da orta vadede ülke risk primini iyileştireceğinden

finansal koşullar üzerindeki net etkisinin genişlemeci olacağını

düşünüyoruz. Bu sayede TCMB orta vadede büyüme ve enflasyon

görünümüne olumlu katkı yaparken makroekonomik istikrarı da

güçlendirecektir.

Kasım 2016’daki toplantısında TCMB beklenmedik bir şekilde

faizleri artırmanın yanında iki şey daha yapmış oldu. Öncelikle

Kaynak: TCMB, Bloomberg, Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Kaynak: TCMB, Bloomberg, Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

15

2017

Görünüm

İhtiyaç duyulması halinde adım atmaktan çekinmeyeceğini

göstererek kredibilitesini güçlendirirken, enflasyon hedefi

açısından finansal istikrarın öneminin de altını çizdi. Para Piyasası

Kurulu Aralık ayı toplantısı ise yılsonuna doğru kararın sağlıklı bir

şekilde değerlendirilip istenen piyasa tepkisinin alınamayabileceği

bir döneme denk geldi. Bu nedenle, TCMB Aralık ayında

beklentileri karşılamayarak faizleri değiştirmemiş olsa da bu beklegör yaklaşımını şu aşamada makul görüyoruz.

2017 yılında TCMB Kasım 2016’da çizdiği çerçeveyi korur ve

gerektiğinde faiz artırımına gitmekten çekinmez ise TL’deki değer

kayıplarının

küresel

gelişmelere

bağlı

kalabileceğini

düşüncesindeyiz. Bu varsayımla TL’deki negatif ayrışma sona erse

de küresel riskten kaçış ile TL’nin özellikle yılın ilk yarısında zaman

zaman satış baskısı altında kalmasını bekliyoruz. TCMB’nin gerekli

adımları atması halinde ve yurtiçi ve yurtdışı belirsizliklerin

azalabileceği beklentimiz ile yılın ikinci yarısında TL’nin

toparlanabileceğini düşünüyoruz. Bu çerçevede yılın ilk yarısında

yeni zirve seviyeleri görmesini beklediğimiz Dolar/TL kurunun yılın

ikinci yarısında gerileyeceğini öngörüyoruz.

Maliye politikasının önceki yıllara kıyasla daha gevşek olması,

enflasyon görünümündeki zorluklar ve küresel faiz hadlerindeki

kademeli yükseliş eğiliminden dolayı gösterge bono faizlerinin ilk

yarıda yüksek seyredeceğini tahmin ediyoruz. Ancak yılın ikinci

yarısında risk primindeki iyileşme ve büyüme görünümünün

toparlanması ile iyileşecek maliye politikası metrikleri ile faizlerde

de gerilemeler olabileceğini öngörüyoruz.

Söz konusu beklentilerimizin odağında ise TCMB’nin para politikası

aksiyonları bulunuyor. TCMB’nin gereken adımları atmaktan

kaçınması veya reaktif bir politika izlemesi halinde TL üzerindeki

baskı yeniden artacağından, enflasyon ve büyüme görünümleri de

olumsuz etkilenebilecek ve makroekonomik istikrar ve

tahminlerimiz üzerindeki aşağı yönlü riskler artacaktır. Bununla

birlikte, TCMB’nin proaktif davranarak piyasaya yön vereceği her

adım ise ülke risk primindeki iyileşmeyi hızlandırırken Türkiye

ekonomisini 2017’de beklediğimiz volatiliteye karşı

sağlamlaştıracaktır. Bu durumda da beklentilerimiz üzerindeki pozitif

riskler artacaktır. Küresel eğilimleri ve yurtiçi politik gelişmeleri dışsal

veri kabul ederken tahminlerimize yönelik aşağı veya yukarı yönlü

risklerin temel belirleyicisinin TCMB faiz kararları olacağını

düşünüyoruz. Bu çerçevede büyüme, enflasyon ve cari açık ile ilgili

sonraki bölümlerdeki değerlendirmelerimizi ve beklentilerimizi TCMB

kararları ve bu kararların finansal varlık fiyatları üzerindeki etkisinden

beslenebilecek döngü ile sunmayı doğru buluyoruz.

2017 büyümenin sürdürülebilirliğinin testi edildiği bir yıl olacak

2016 başında küresel piyasalarda gelişmekte olan ekonomilere

yönelik kaygılarla tetiklenen satışlar yaşanırken Türkiye ekonomisi

görece güçlü büyüme performansı ile yıla nispeten pozitif ayrışarak

başlamıştı. Avrupa ekonomilerinden gelen talep kademeli olarak

toparlansa da jeopolitik gelişmeler ve turizm sektöründeki sorunlar

dış talebi sınırladı. Buna karşın yılın ilk yarısında iç talebin

dayanıklılığını koruması büyümenin yüksek seyretmesini sağladı. Yıl

ortasında yaşanan darbe girişimi ve sonrasında yaşanan gelişmelerin

büyüme dinamikleri üzerindeki negatif etkileri ise görünüm

üzerindeki aşağı yönlü riskleri halen canlı tutuyor.

Kamu harcamalarının yanında özel sektör tüketim ve yatırım

harcamalarındaki sonuçlarla yenilenen GSYH rakamlarına göre ilk

yarıda 2015’in aynı dönemine göre %4,5 oranında büyüme

kaydedildi. 2016 ilk yarısında da iç talebin gücünü korumasında

yurtiçi ve yurtdışı faktörlerin birlikte etkili olduğu görülüyor.

Büyümenin gücünü koruması Türkiye’nin pozitif ayrışmasını

sağlarken dünyada faiz oranlarının düşük kalması ile finansal koşullar

nette destekleyici bir seyir izlediler. Küresel emtia fiyatlarının ilk

yarıda gördüğü dip seviyeler yurtiçinde hane halkı harcanabilir

gelirini destekleyen önemli bir faktördü. Bunun yanında yurtiçinde

sene başında yapılan asgari ücret artışları ise yine özel sektör tüketim

talebini destekleyen bir unsur oldu. Ayrıca kamu harcamalarının

doğrudan ve dolaylı (çarpan) etkileri iç talebin ve büyümenin

destekleyicisi oldu.

Yaz ortasında yaşanan darbe girişimi ise ilk yarıdaki tabloyu önemli

ölçüde terse çevirdi. Her ne kadar darbe sonrasında alınan yerinde ve

16

2017

Görünüm

etkili tedbirler finansal sistemin kesintisiz bir şekilde işlemesini

sağlasa da, ekonomik birimlerde azımsanmayacak bir güven kaybı

oluştu. Bu güven kaybı finansal koşulları sıkılaştırırken ekonomik

aktivitenin ciddi biçimde daralmasına neden oldu. Üçüncü

çeyrekte, kamu harcamalarından gelen 2,8 puanlık pozitif katkıya

rağmen GSYH bir önceki yılın aynı dönemine göre %1,8 daraldı.

Özel sektör tüketim ve yatırım harcamalarındaki zayıflık büyümeyi

aşağı çekerken net dış talepten de olumlu bir katkı elde edilemedi.

Ekonomideki ivme kaybını sınırlamaya dönük alınan maliye

politikasına ilişkin tedbirler ve BDDK ve TCMB’nin makro ihtiyati

tedbirlerde attığı genişlemeci adımların yerinde olduğunu

değerlendiriyoruz. Türkiye’nin önemli tamponlarının bulunduğu iki

alan olan bütçe ve bankacılığın şimdi etkili bir şekilde

kullanılmasının faydalarının bir kısmının hemen, bir kısmının ise

kademeli olarak zaman içinde görülebileceğini öngörüyoruz. Son

çeyreğe ilişkin öncü veriler, ekonomik aktivitenin söz konusu

tedbirlerin de desteği ile kademeli bir şekilde toparlandığına işaret

ediyorlar. Ancak bu toparlanmanın hızına ve devamlılığına ilişkin

belirsizliklerin yüksek olduğunu değerlendiriyoruz. Yenilenen GSYH

rakamları ile halen eski kapsam ve metodolojide açıklanmaya

devam edilen sanayi üretimi verileri arasındaki teknik

uyumsuzluklar nedeniyle temkinli bir yaklaşım benimsiyoruz.

Bununla birlikte, bankacılık sektörü kredi verileri, merkezi yönetim

bütçe rakamları ve dış ticaret istatistikleri ise üçüncü çeyrekte sert

bir şekilde daralan özel sektör tüketiminin son çeyrekte hızlı bir

şekilde toparlanmış olabileceğine işaret ediyorlar. Kamu

harcamalarında ise alınan genişlemeci tedbirlerin de etkisi ile güçlü

katkının gelmeye devam edeceğini düşünüyoruz. Eldeki öncü

veriler temkinli bir yaklaşımla, yıllık bazda son çeyrekteki

büyümenin %4 civarında ve yıl genelinde %2,7 civarında

gerçekleşmiş olabileceğine işaret ediyorlar.

Gerek yenilenen GSYH verilerinin teknik detayları, gerekse büyüme

dinamiklerini etkileyen unsurlardaki belirsizlikler 2017 yılına ilişkin

tahmin yapmayı zorlaştırıyor. 2016 yılının ilk yarısındaki güçlü baz

ve finansal piyasalarda sürmesini beklediğimiz yüksek oynaklık

Kaynak: TÜİK, Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Kaynak: TÜİK, Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

17

2017

Görünüm

nedeniyle 2017’nin ilk yarısında tüketim ve yatırım talebinde kalıcı

bir toparlanma zor olabilir. Ayrıca 2016 son çeyrekte gözlenen

toparlanmanın kısmen alınan genişlemeci önlemlerden kısmen de

birçok tüketim malı grubunda talebin öne çekilmesinden

kaynaklanmış olabileceği görülüyor. Kamu harcamalarının

doğrudan ve dolaylı etkileri büyümeyi desteklemeye devam edecek

olsa da iç talebin katkısının sürebilmesi için finansal istikrarın

korunması büyük önem taşıyor. Bununla birlikte, net dış talepten,

2016’nın aksine, kademeli olarak pozitif katkının gelebileceğini

düşünüyoruz. 2017 yılının ilk yarısında finansal piyasalarda oynaklık

yüksek devam ederken 2016 yılındaki güçlü baz nedeniyle büyüme

oranlarının çok düşük seviyelerde kalabileceğini öngörüyoruz. Yılın

ikinci yarısında ise küresel ve iç belirsizliklerin hafiflemesi ile

büyümenin de toparlanabileceğini tahmin ediyoruz. Bu dinamikler

ışığında 2017’de GSYH büyümesinin %2,9 seviyesinde

gerçekleşebileceğini hesaplıyoruz.

Dünya ekonomisinde öne çıkan para politikası ötesindeki

genişlemeci akımların küresel büyümeyi desteklemesi Türkiye

ekonomisinin büyümesi açısından da pozitif bir faktör olarak

görülebilir. Ancak bu dinamikten yararlanabilmenin ön koşulu

olarak finansal istikrarı tesis edecek politika çerçevesinin çizilmesi

gerektiğini düşünüyoruz. Bu durum sadece dış talebi değil, finansal

koşullardaki iyileşme ile iç talebi de destekleyecek bir hal alabilir.

Öte yandan, yurtiçindeki yoğun politik gündem ile ekonomi

politikalarında

yapılacak

hatalar

finansal

koşulları

sıkılaştırabilecekken büyüme görünümü üzerinde de aşağı yönlü

riskleri artırabilir. Bu nedenle, 2016’daki zayıf performansa rağmen

2017’ye makul ve ulaşılabilir büyüme beklentileri ile temkinli

başlamanın daha doğru olacağına inanıyoruz.

Maliyet baskısı ve gıda enflasyonunda trende dönüş nedeniyle

enflasyon üzerindeki riskler yukarı yönlü

Enflasyon 2016 yılına, küresel emtia fiyatlarındaki düşüşe rağmen

döviz kurlarındaki oynaklık ve yüksek gıda fiyatları artışları ile

hedefin belirgin şekilde üzerinde başlamıştı. Yılın ortalarına doğru

ise, tarımsal üretimdeki daralmaya rağmen, turizmdeki sorunlar ve

Rusya ile ticaretin kesintiye uğraması gıda fiyatları üzerindeki yukarı

yönlü baskıyı hafifletti. Bu nedenle gıda fiyatları enflasyonu geçmiş

yıllardaki trendinin altında uzun süre kalırken, bu grup 2017 yılı

içinde enflasyonist risklerin yeniden canlanmasını sağlayabilecek risk

unsurlarının ön sırasında yer alıyor. Gıda enflasyonunun önümüzdeki

aylarda uzun vadeli trendine dönmesi halinde enflasyona yukarı

yönde en az %1 yukarı yönlü etki yapabileceğini hesaplıyoruz. Buna

karşın, gıda enflasyonunun uzun vadeli trendinin belirgin olarak

altında kalmasının ancak üretimde belirgin bir toparlanma olması ile

mümkün olabileceğini düşünüyoruz. 2016’nın ilk dokuz ayındaki

daralmanın ardından 2017’de tarımsal üretimde kaydedilebilecek

toparlanma fiyatlardaki artışın hızını kesebilir. Fakat iklim koşullarına

ve arzın devamlılığına ilişkin belirsizliklerden dolayı bu yönde bir

beklentiye temkinli yaklaşıyoruz.

Öte yandan, 2016’nın ilk yarısındaki yüksek seviyelerin ardından,

TL’deki değer kayıplarının kısmen sınırlı kalması ve toplam talepteki

ivme kaybı ile çekirdek enflasyon görünümünde yılın ikinci yarısında

belirgin bir iyileşme sağlandı. Bununla birlikte, asgari ücret artışları ve

döviz kurlarındaki oynaklık nedeniyle fiyatlama davranışlarındaki

bozulma yıl genelinde enflasyon dinamiklerindeki kalıcı iyileşmeyi

sınırladı. Ekim ayı ile birlikte TL’deki değer kayıpları yeniden

başlarken zayıf talebe rağmen çekirdek enflasyon dinamiklerinin

bozulmaya başladığı gözleniyor. 2017’de döviz kurlarında devam

eden oynaklığın enflasyona ne ölçüde yansıyacağı iç talebin gücünü

koruyup koruyamayacağına bağlı olacaktır.

Toplam talep koşullarındaki ve çıktı açığındaki destekleyici unsurlara

rağmen maliyet baskısı 2017’de enflasyondaki iyileşmeyi

sınırlayabilir. 2016 yılında 45 Dolar civarında seyreden ham petrol

fiyatları diğer emtia fiyatları ile birlikte maliyet baskılarını sınırlayan

bir unsur oldu. Yıl genelinde maliyet yönlü unsurların döviz

kurlarındaki oynaklığa rağmen enflasyonu yaklaşık %1 daha aşağıda

tuttuğunu hesaplıyoruz. Geçtiğimiz günlerde Petrol İhraç Eden

Ülkeler Örgütü’nün (OPEC) üretimi kısma kararı ve dünyada

büyümenin hız kazanacağına yönelik beklentiler küresel emtia

fiyatlarına ilişkin görünümü belirgin olarak değiştirdi. Bu nedenle

18

2017

Görünüm

2017 yılında enflasyon dinamikleri açısından en zorlu alanın maliyet

unsurlarındaki gelişmeler olduğunu düşünüyoruz.

2017 yılında makul bir yaklaşımla ham petrol fiyatlarında yıl

ortalamasında Dolar bazında %20’ye yaklaşan bir artış olabileceğini

değerlendiriyoruz. Bu oranda bir artış, döviz kurları sabit kalsa bile

2016 yılında maliyet unsurlarından gelen olumlu katkının

tamamıyla terse dönmesi anlamına geliyor. Buna bir de TL’deki

değer kaybı sürecinin devam etme olasılığını eklediğimizde

enflasyon üzerinde maliyet unsurları kaynaklı olarak ciddi bir yukarı

yönlü risk olduğunu değerlendiriyoruz. Petrol fiyatlarındaki

yükselişin beklentimiz altında kalması ise enflasyon tahminimiz

üzerinde aşağı yönlü risk oluşturacaktır.

Finansal koşullardaki sıkılık ve zayıflayan talep ile mücadele etmek

zorunda kalan firmaların maliyet baskısını kaldırmaları kolay

olmayabileceği gibi ek finansman ihtiyaçları da ortaya çıkarabilir.

Maliyetlerdeki artışı tüketici fiyatlarına yansıtmak ise döviz

kurlarındaki enflasyon geçişkenliğinde olduğu gibi, talebin gücüne

bağlı olacaktır. Dolayısıyla, talep gelişmeleri reel sektör kârlılığı ve

enflasyon açısından ikili bir çıkmaza işaret ediyor. Bu açmazı

aşmanın yolu ise döviz kurlarında istikrarın sağlanması, hatta TL’nin

değer kazanmasını sağlayacak bir politika bileşiminin

uygulanmasını zorunlu kılıyor. Bu ise her şeyden çok TCMB’nin

yukarıda bahsettiğimiz politika duruşu ve kararlarına bağlı olacak.

Hükümetin geçtiğimiz günlerde öne çekerek yaptığı vergi

ayarlamaları 2017 enflasyon patikası açısından olumlu bir adımdı.

Bu sayede genelde yılın başlarında yapılan vergi ayarlamalarının

2016 sonunda yapılmış olması nedeniyle 2017 başında

enflasyondaki yükseliş sınırlı kalabilecek. Ayrıca 2016’nın sonunda

enflasyon yüksek kaldığı için 2017 sonuna olumlu bir baz etkisi

bırakılmış olacak. Fakat yukarıda saydığımız dinamikler ışığında,

finansal istikrar güçlendirilmez ise, enflasyon görünümünün,

büyümede olduğu gibi, zorluklarla dolu olabileceğini düşünüyoruz.

TL’deki değer kayıplarının yılın ilk yarısında makul hızda devam

edebileceği varsayımı ile enflasyonun 2017 yılında dalgalı bir seyir

izleyeceğini öngörüyoruz ve maliyet unsurlarındaki gelişmeler

Kaynak: TÜİK, TCMB, Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Kaynak: TÜİK, TCMB, Bloomberg, Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

19

2017

Görünüm

ve gıda fiyatlarındaki oynaklığa bağlı olarak 2017 sonunda %8

civarında oluşabileceğini tahmin ediyoruz. Yıl ortalamasının ise

2016 ortalaması olan %7,8’in en az %1 daha üzerinde

oluşabileceğini hesaplıyoruz.

Turizm cari açığın seyri açısından yine belirleyici olacak

2016 yılında ham petrol ve emtia fiyatlarındaki düşüşlerin

enflasyona aşağı yönlü etkisi TL’deki değer kayıpları nedeniyle

sınırlı kalsa da dış ticaret açığına olumlu yansıması daha belirgin

oldu. Enerji faturasındaki azalışın yanında iç talepteki ivme kaybı

ithalatı sınırlayan bir diğer faktördü. Jeopolitik sorunlara karşın AB

ekonomilerinden gelen talep ihracatı kısmen destekledi. Cari

işlemler açığındaki iyileşme yılın ikinci yarısından itibaren turizm

sektöründeki sorunların etkisi ile duraksadı.

Yılın ilk 10 ayında dış ticaret açığı 2015’in aynı dönemine kıyasla

%12,5 daralırken cari işlemler açığı aynı dönemde %6,0 oranında

arttı. Jeopolitik sorunlar ve güvenlik kaygıları ile 2016’nın ilk 10

ayında Türkiye’ye giriş yapan turist sayısında %30,5 oranında azalış

olurken net turizm dengesinde %36,5 gerileme yaşandı. Rusya’dan

gelen turist sayısındaki azalış %79,2 olurken birkaç Ortadoğu ülkesi

dışındaki hemen hemen tüm ülkelerden gelen turist sayısında bir

azalış yaşandı. Bununla birlikte, jeopolitik sorunlar ve dış ticaretteki

sorunlar nedeniyle taşımacılık hizmetleri gibi son yıllarda önemi

artan kalemlerde de sorunlar cari işlemler açığındaki iyileşmeyi

sınırlıyor.

Bankacılık sektöründe dış borç çevirme oranları 2016 başından bu

yana gerileyerek 2013 yılındaki seviyelerine indi. Finans dışı

kesimlerin uzun vadeli dış borç çevirme oranları ise Ağustos ayına

kadar artış eğilimlerini korudu. Fakat Ağustos’tan sonra kademeli

olarak gerilemeye başladı. Yılın ilk 10 ayında portföy yatırımı

girişleri güçlü seyretse de öncü veriler yılın son iki ayında küresel

piyasalardaki hareketle birlikte ciddi miktarda çıkış yaşandığına

işaret ediyorlar. Finansman tarafındaki detaylar şu aşamada çok

ciddi bir soruna işaret etmese de büyüme görünümündeki

toparlanmanın gecikmesi veya finansal istikrarın zedelenmesi

halinde cari açığın finansman kalitesinin bozulabileceğinden kaygı

duyuyoruz.

2017 yılı ise cari açık açısından daha zorlu bir görünüme işaret ediyor.

Enerji faturası kaynaklı iyileşme sona ererken zayıf iç talebin ithalat

artışını sınırlayabileceğini değerlendiriyoruz. Jeopolitik sorunlar ve

yüksek seviyedeki güvenlik kaygıları nedeniyle turizm tarafında

iyileşmenin sınırlı kalacağını değerlendirirken küresel ticaretteki bir

canlanmanın ve Avrupa’daki büyümenin kesintiye uğramamasını

pozitif risk unsurları olarak görüyoruz. Bu çerçevede 2017 yılında cari

açığın 2016’daki 36 milyar Dolar’dan sınırlı bir artışla 37 milyar

Dolar’a yükseleceğini tahmin ediyoruz.

Kaynak: TCMB, Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

20

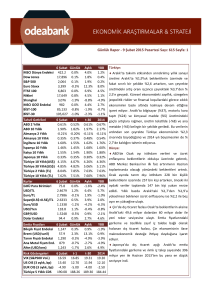

Tahminler

TÜFE

GSYİH Büyümesi

GSYİH (Milyar TL)

GSYİH (Milyar USD)

Deflatör

Kişi Başına Gelir USD

Gösterge Faiz (yılsonu-bileşik)

Reel Faiz (Ex-Ante, ortalama)

USD/TL (yılsonu)

USD/TL (ortalama)

EURO/TL (yılsonu)

EURO/TL (ortalama)

Döviz sepeti (yılsonu)

Döviz sepeti (ortalama)

Euro/USD Paritesi (yılsonu)

Reel Kur (2003=100, yılsonu, sepet)

Cari Açık (Milyar USD)

Cari Açık/GSYİH

İhracat (Milyar USD)

İthalat (Milyar USD)

Dış Ticaret Açığı (Milyar USD)

Dış Ticaret Açığı/GSYİH

AB Tanımlı Kamu Borcu/GSYİH

Nüfus (Milyon kişi, Yıl ortası tahmini)

İşsizlik Oranı

Merkezi Bütçe FDF/GSYİH

Merkezi Bütçe Dengesi/GSYH

Petrol US$ (ortalama)

05-14 Ort.

8.1%

5.5%

1,232

750

7.6%

10,258

11.9%

3.9%

1.66

1.60

2.21

2.14

2.04

1.98

1.34

112

42.0

5.9%

121.1

192.6

71.5

10.2%

38.5%

72.7

9.8%

2.5%

-1.9%

86

Gerçekleşmeler

2015

2016

8.2%

8.5%

2.9%

2.7%

1,750

2,567

800

843

8.7%

7.0%

10,404

10,669.8

8.2%

10.6%

2.6%

3.0%

2.29

3.53

2.19

3.02

2.82

3.69

2.91

3.34

2.55

3.61

2.55

3.18

1.23

1.05

106

99

45.8

36.0

5.7%

4.3%

157.7

144.3

242.2

204.3

84.5

59.9

10.6%

7.1%

33.5%

27.6%

76.9

78.6

9.9%

10.5%

1.6%

0.7%

-1.3%

-1.3%

99

45

Odeabank Tahminleri

2017

2018

8.0%

7.9%

2.9%

4.2%

2,868

3,211

824

988

8.5%

7.5%

10,329.2

12,266.2

10.9%

11.5%

3.0%

3.0%

3.35

3.30

3.50

3.25

3.69

3.80

3.85

3.74

3.52

3.55

3.68

3.49

1.10

1.15

95

96

37.0

45.2

4.5%

4.6%

155.1

183.1

214.5

257.4

59.3

74.3

7.2%

7.5%

28.3%

28.9%

79.4

80.2

11.0%

10.5%

0.3%

0.6%

-1.6%

-1.3%

55

60

Hükümet Tahminleri*

2017

2018

6.5%

5.0%

4.4%

5.0%

2,404

2,686

756

815

7.2%

6.4%

9,529

10,164

3.18

32

4.2%

153.3

214.0

60.7

8.0%

31.9%

79.4

10.2%

0.4%

-1.9%

51

3.30

31.7

3.9%

170.0

236.9

66.9

8.2%

31.0%

80.2

10.1%

0.7%

-1.6%

54

IMF Tahminleri*

2017

2018

6.2%

7.3%

3.0%

3.2%

2,427

2,669

769

812

7.3%

6.5%

9,647

10,080

3.15

3.29

1.13

1.13

43.1

5.6%

45.7

5.6%

30.8%

79.8

10.2%

30.1%

80.6

10.0%

53

55

* Ekim 2016’da eski milli gelir rakamlarına dayalı yapılan tahminlerdir.

21

Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Levent 199, Büyükdere Cad. No:199

Kat : 33-39 34394 Şişli / İSTANBUL

Telefon: +90 212 304 87 42 Fax: 0212 304 84 45

Ali Kırali, Ekonomik Araştırmalar ve Stratejik Planlama Direktörü

Ali.Kirali@Odeabank.com.tr

Erkan Dernek, Stratejik Planlama Grup Müdürü

Erkan.Dernek@Odeabank.com.tr

Kevser Öztürk, Stratejik Planlama Grup Müdürü

Kevser.Ozturk@Odeabank.com.tr

Şakir Turan, Ekonomist

Sakir.Turan@Odeabank.com.tr

22