sorularla serbest bölgeler mevzuatı

advertisement

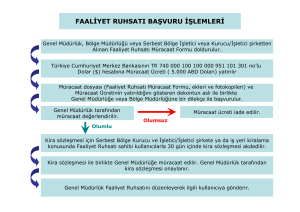

SORULARLA SERBEST BÖLGELER MEVZUATI iSTANBUL TiCARET ODASI DIŞ TiCARET ŞUBESi UYGULAMA SERViSi RUKEN AYATA BOZTAŞ 2010 /-TANIM, AMAÇLAR, iŞLEVLER SORU 1 : Serbest Bölge (SB) nedir? Genel olarak serbest bölgeler; ülkenin siyasi sınırları içinde olmakla birlikte gümrük hattı dışında sayılan, ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlernelerin uygulanmadığı veya kısmen uygulandığı, sınai ve ticari faaliyetler için daha geniş teşviklerin tanındığı ve fiziki olarak ülkenin diğer kısımlarından ayrılan yerler olarak tanımlanabilir. SORU 2 : Serbest Bölgelerin temel Serbest Bölgelerin temel amaçları nedir? amaçları: ~ ihracata Yönelik Yatırım ve Üretimi Teşvik Etmek, ~ Doğrudan Yabancı Yatırımları ve Teknoloji Girişini Hızlandırmak, ~ işletmeleri ihracata Yönlendirmek ve Uluslararası Ticareti Geliştirmek olarak özetlenebilir. Bulundukları ülke ekonomilerine sağladıkları katkıların yanında, esnek ve çağdaş idari yapılarıyla dış ticarete yönelmek isteyen firmalara modern ve gelişmiş bir yatırım ortamı sağlayan serbest bölgeler lojistik merkezler olarak ülkemizde de önemlerini artırmaktadırlar. SORU 3 : Serbest Bölgelerin Serbest Bölgelerin işlevleri nelerdir? işlevleri; ~ Ülkeye yabancı sermaye ve teknolojilerin getirilmesine imkan sağlayacak uygun bir zemin yaratılması, ~ Sanayicinin ihtiyaç duyduğu bazı hammadde ve ara malların istenilen miktarda ve zaman kaybı olmadan temin edilebilmesi, ~ Sağlanan teşvik dışından ve avantajlar sayesinde ~ Türkiye ~ Yeni istihdam ~ Türk ihraç ürünlerinin gelen malların düşük maliyetli mal üretimi ve transit olarak diğer ülkelere satılması, olanaklarının yaratılması, olarak belirtilebilir. ihracatını kolaylaştırmak kolaylıkla, ve hızlandırmak ihracı, Ülkemiz Serbest Bölgeleri ve Kuruluş Tarihleri ÜLKEMiZ SERBEST BÖLGELERi KU~ULUŞ_ TARIHLERI 1 MERSiN SERBEST BÖLGESi 1985 2 ANTALYA SERBEST BÖLGESi 1985 3 EGE SERBEST BÖLGESi 1987 4 iST. AHL. SERBEST BÖLGESi 1990 5 TRABZON SERBEST BÖLGESi 1990 6 i ST. TRAKYA SERBEST BÖLGESi 1990 7 ADANA YUMURTALIK SERBEST BÖLGESi 1992 8 iST. DERi VE END. SERBEST BÖLGESi 1992 9 MARDiN SERBEST BÖLGESi 1994 10 SAMSUN SERBEST BÖLGESi 1995 11 AVRUPA SERBEST BÖLGESi 1996 12 RiZE SERBEST BÖLGESi 1997 13 KAYSERi SERBEST BÖLGESi 1997 14 izMiR MENEMEN SERBEST BÖLGESi 1997 15 GAZiANTEP SERBEST BÖLGESi 1998 16 TÜ BiTAK-MAM SERBEST BÖLGESi 1999 17 DENiZLi SERBEST BÖLGESi 2000 18 BURSA SERBEST BÖLGESi 2000 19 KOCAELi SERBEST BÖLGESi 2000 Il-A VANTAJLAR, TEŞViKLER SORU 4 : Serbest Bölgelerde sağlanan avantajlar nelerdir? 1. Üretici Kullanıcılar için Vergi Avantajlarından Yararlanma imkanı: • • • Üretim konulu Faaliyet Ruhsatı kapsamında faaliyet gösteren serbest bölge kullanıcılarının imal ettikleri ürünlerin satışından elde ettikleri kazançları, Avrupa Birliği üyeliğinin gerçekleşeceği yılın vergileme dönemi sonuna kadar Gelir veya Kurumlar Vergisinden istisnadır. Serbest bölgelerde üretilen ürünlerin FOB bedelinin en az % 85'ini yurtdışına ihraç eden kullanıcıların istihdam ettikleri personele ödedikleri ücretler gelir vergisinden müstesnadır. Bu oran Bakanlar Kurulu tarafından yüzde 50"ye kadar indirilebilir. Üretim faaliyetinde bulunan serbest bölge kullanıcılarının, serbest bölgelerde gerçekleştirilen faaliyetlerle ilgili olarak yapılan işlemleri ve düzenlenen kağıtları damga vergisi ve harçlardan müstesnadır. Üretim faaliyeti dışındaki konularda 06.02.2004 tarihinden önce Ruhsat almış olan kullanıcıların Gelir veya Kurumlar Vergisi muafiyeti, Faaliyet Ruhsatı süresi sonuna kadar devam edecektir. 06.02.2004 tarihinden itibaren diğer konularda düzenlenen Faaliyet Ruhsatları kapsamında vergi muafiyeti bulunmamaktadır. 2. Orta ve Uzun Vadede Geleceği Planiayabilme imkanı: Hazır işyeri kiralayan kiracı-kullanıcı firmalar için 1O yıl, Hazır işyeri kiralayan üretici-kiracı-kullanıcı firmalar için 15 yıl, Kendi işyerini inşa eden yatırımcı-kullanıcı firmalar için 20 yıl, Kendi işyerini inşa eden üretici-yatırımcı-kullanıcı firmalar için 30 yıl süreli faaliyet ruhsatı düzenlenmektedir. Diğer taraftan, yatırımcı kullanıcılara Hazinenin özel mülkiyetinde bulunan arazi, arsa ve binalar kiralanabilir veya bunlar üzerinde 49 yıla kadar irtifak hakkı tesis edilebilir. 3. Kar Transferi imkanı: Serbest bölge faaliyetlerinden elde edilen kazanç ve gelirler, hiçbir izne tabi olmaksızın yurt dışına veya Türkiye'ye serbestçe transfer edilebilmektedir. 4. Ticaret Kolaylığı imkanı: Serbest bölgeler ile Türkiye'nin diğer yerleri arasında yapılan ticarette dış ticaret rejimi hükümleri uygulanır. Başka bir deyişle, Türkiye'den serbest bölgeye satılan mallar ihracat rejimine, serbest bölgeden Türkiye'ye satılan mallar ise ithalat rejimine tabi olup, serbest bölge kullanıcıları Türkiye'den ihraç fiyatına (KDV' siz) mal ve hizmet satın alabilirler. Diğer taraftan, serbest bölge ile diğer ülkeler ve diğer serbest bölgeler arasında dış ticaret rejimi hükümleri uygulanmaz. Ayrıca, bölgelerde sarf malzemelerinin en kısa sürede teminini sağlayabilmek amacıyla bedeli 5000 ABD Doları veya karşılığı Türk Lirasını geçmeyen Türkiye mahreçli mallar, isteğe bağlı olarak ihracat işlemine tabi tutulmayabilir. 5. Gümrük Vergisi Prosedüründen Arındırılmış Ticari Faaliyet imkanı: Serbest bölgeye getirilen Türkiye veya AB menşeli ya da buralarda serbest dalaşımda bulunan malların, serbest dalaşımda bulunma statüsü değişmediğinden, Türkiye'ye veya AB üyesi ülkelere girişinde gümrük vergisi ödenmez. Ayrıca üçüncü ülke menşeli malların serbest bölgeye girişinde ve bu malların Türkiye veya AB üyesi ülkeler d ışındaki üçüncü ülkelere gönderilmesi halinde de gümrük vergisi ödenmez. Ancak serbest bölgeden Türkiye'ye veya AB üyesi ülkelere gönderilen serbest dolaşım durumunda olmayan üçüncü ülke menşeli mallar için Ortak Gümrük Tarifesi'nde belirtilen oran üzerinden gümrük vergisi ödenir. 6. AB ve Gümrük Birliği Kriterlerinin Gerektirdiği Serbest Dolaşım Belgelerinin Temini imkanı: Serbest bölgeler, "Türkiye-AB Gümrük Birliği"nin parçası sayıldığından, bölgelerden Türkiye veya AB menşeli ürünler ile Türkiye'de serbest dolaşım durumunda bulunan ürünlerin A.TR Belgesi düzenlenerek AB'ye gönderilmesi mümkündür. Üçüncü ülke menşeli ürünler ise Ortak Gümrük Tarifesi'nde belirtilen oran üzerinden Serbest Bölge Gümrük Müdürlüğüne gümrük vergisi ödenerek serbest dolaşıma geçirildikten sonra A.TR Belgesi düzenlenerek AB'ye gönderilebilir. 7. Eşitlik Prensibi: Serbest bölgede sağlanan teşvik ve avantajlardan yerli ve yabancı bütün firmalar eşit olarak yararlanır. işleticHer ve kullanıcılar, yatırım ve üretim safhalarında Bakanlar Kurulu'nca belirlenecek vergi dışı teşviklerden de yarariand ırılabilir. 8. Zaman olmaksızın Kısıtlaması Bulunmaması: Mallar serbest bölgede süre sınıriarnası kalabilir. 9. Pazar ihtiyaçlarına ve Şartlarına Göre Serbestçe Belirlenecek Ticari Faaliyet imkanı: Gümrük ve kambiyo mükellefiyetierine dair mevzuat hükümleri ile üretici işletmelerin talepleri hariç olmak üzere, fiyat, kalite ve standartlarla ilgili olarak kamu kurum ve kuruluşlarına verilen yetkiler serbest bölgelerde uygulanmaz. 1O. Gerçekçi Bir Enflasyon Muhasebesi imkanı: Serbest bölgedeki faaliyetlerle ilgili her türlü ödemeler dövizle yapılır. 11. Yerli ve Yabancı Tüm Pazarlara Erişim imkanı: Serbest bölgelerden Türkiye'ye yönelik mal satışına ve serbest bölge ile diğer ülkeler arasında yapılacak ticarete kısıtlama getirilmemiştir. Serbest bölgelerden yurt içine mal satışına, tüketim malları ve riskli mallar dışında, herhangi bir kısıtlama getirilmemiştir. 12. Azaltılmış Bürokratik Prosedür ve Dinamik işletme Yönetimi: Başvuru ve faaliyet süresince her türlü bürokrasi en aza indirilmiştir. Serbest bölgeler özel sektör şirketlerince işletilmektedir. 13. Stratejik Avantaj: Serbest bölgelerimiz AB ve Orta Doğu pazarlarının yakınında, Akdeniz, Ege ve Karadeniz'deki büyük limanlara, uluslararası havaalanlarına, karayolu ağlarına, kültür, turizm ve eğlence merkezlerine yakın yerlerde kurulmuştur. 14. Her Türlü Ticari ve Sınai Faaliyete Uygun ve Ucuz Altyapı imkanı: Serbest bölgelerin altyapısı gelişmiş ülkelerdeki benzerleri ile aynı standarttadır. 15. Tedarik Zinciri imkanlarından Yararlanma Kolaylığı: Serbest bölgeler özellikle ihracata dönük üretim yapan firmalara, ara malı ve hammadde temininde, dünya fiyatları ve şartları ile kesintisiz tedarik imkanları sunmaktadır. SORU 5 : Serbest Bölgelerde faaliyette bulunmak hangi firmalar için daha avantajlıd ır? IJııı- ithal girdi kullanarak ürettiği ürünleri dış pazarlara satan firmalar, ıııı-- Emek yoğun sektörlerde faaliyette bulunan firmalar, ıııı-- Re-eksport faaliyetinde bulunan firmalar, ıııı-- Dövizle işlem yapmak isteyen üretim ve alım satım yapan firmalar, IJııı- Altyapısı hazır modern iş ortamı arayan firmalar. SORU 6 : Serbest Bölgelerdeki Vergi Teşvik ve Avantajlarının kapsamı nedir? Üretici Kullanıcılar için Vergi Avantajlarından Yararlanma imkanı: • • • Üretim konulu Faaliyet Ruhsatı kapsamında faaliyet gösteren serbest bölge kullanıcılarının imal ettikleri ürünlerin satışından elde ettikleri kazançları, Avrupa Birliği üyeliğinin gerçekleşeceği yılın vergileme dönemi sonuna kadar Gelir veya Kurumlar Vergisinden istisnadır. Serbest bölgelerde üretilen ürünlerin FOS bedelinin en az % 85'ini yurtdışına ihraç eden kullanıcıların istihdam ettikleri personele ödedikleri ücretler gelir vergisinden müstesrıadır. Bu oran Bakanlar Kurulu tarafından yüzde 50"ye kadar indirilebilir. Üretim faaliyetinde bulunan serbest bölge kullanıcılarının, serbest bölgelerde gerçekleştirilen faaliyetlerle ilgili olarak yapılan işlemleri ve düzenlenen kağıtları damga vergisi ve harçlardan müstesnadır. Üretim faaliyeti dışındaki konularda 06.02.2004 tarihinden önce Ruhsat almış olan kullanıcıların Gelir veya Kurumlar Vergisi muafiyeti, Faaliyet Ruhsatı süresi sonuna kadar devam edecektir. 06.02.2004 tarihinden itibaren diğer konularda düzenlenen Faaliyet Ruhsatları kapsamında vergi muafiyeti bulunmamaktadır. lll- FAALiYET VE DiGER MEVZUAT SORU 7: Serbest Bölgelerde kimler faaliyette bulunabilir? Yerli ve arasında ayırım var mıdır? yabancı firmalar Serbest bölgelerde Türk Ticaret Kanunu hükümleri çerçevesinde işletmelerini ticaret siciline tescil ettirmiş ve bu durumu Türkiye Ticaret Sicili Gazetesi'nde ilan ettirmiş haiz yerli gerçek veya tüzel kişiler ile kendi ülkelerindeki kuruluş işlemlerini tamamlamış yabancı gerçek veya tüzel kişiler faaliyette bulunabilir. Gerçek kişi taeirierin ayrıca ticaret ve/veya sanayi odasına kayıtlı olmaları gerekir. tacir sıfatını Serbest bölgelerde faaliyet gösterecek firmalar için yerli veya yabancı sermaye sınırlaması yoktur. %100 yerli sermayeli firma veya %100 yabancı sermayeli bir firma serbest bölgelerde faaliyet gösterebilir. Serbest bölgede sağlanan muafiyet ve teşvikler açısından da yerli ve yabancı sermayeli firma ayrımı yapılmaz. Zaten Serbest Bölgelerin kuruluş amaçlarından birisi de yabancı sermaye yatırımlarını ülkeye çekmektir SORU 8 : Serbest bölgelerde hangi tür faaliyetlerde bulunu labilir? Serbest bölgelerde, Yüksek Planlama Kurulu'nca (Y.P.K.) uygun görülecek her türlü sınai, ticari ve hizmetle ilgili faaliyetler yapılabilir. SORU 9 : Serbest bölgede faaliyet göstermek isteyen yerli veya veya tüzel kişilerin izleyeceği başvuru prosedürü nedir? yabancı gerçek Serbest bölgelerde faaliyette bulunmak için Dış Ticaret Müsteşarlığı Serbest Bölgeler Genel Müdürlüğünden Faaliyet Ruhsatı alınması gerekmektedir. Faaliyet ruhsatı almak üzere; faaliyet ruhsatı müracaat formu, müracaat ücretinin Merkez Bankası'na yatırıldığını gösterir banka dekontunun aslı ve bir fotokopisi, müracaatçı ve serbest bölgede yapacağı faaliyet hakkında tanıtıcı bilgi, imza sahibinin yetki belgesi ve imza sirküleri, müracaatçı firmanın kuruluş ilanı ile son sermaye ve ortaklık yapısının yayımlandığı Türkiye Ticaret Sicil Gazeteleri ve Ticaret ve/veya Sanayi Odası kaydı, firmanın son üç yıla ilişkin bilançosu, kar ve zarar cetveli gibi v.s. belge ve dokümanlar bir dilekçe ile birlikte iadeli taahhütlü olarak doğrudan Dış Ticaret Müsteşarlığı Serbest Bölgeler Genel Müdürlüğü'ne gönderilebileceği gibi ilgili Serbest Bölge Müdürlüğüne de teslim edilebilir. Genel Müdürlükçe yapılan inceleme sonucu Faaliyet Ruhsatı alması uygun görülen firmalar 30 gün içinde; açık alan kiralayacak iseler serbest bölge işletici/kurucu işletici firması ile, hazır işyerlerinden birini kiralayacak iseler bölgede kiralama ruhsatına sahip herhangi bir kuruluş ile kira sözleşmesi yaparlar. Arazisi özel sektöre ait bazı serbest bölgelerde ise firmaların arazi veya işyeri satın alması da mümkün bulunmaktadır. Genel Müdürlükçe yapılan inceleme sonucu Faaliyet Ruhsatı alması uygun görülen firmalar 30 gün içinde; arazi veya işyeri satın alacak iseler, serbest bölge işletici/kurucu işletici firması ile satış sözleşmesi yaparlar. ilgili Serbest Bölge Müdürlüğünce onaylanmış sözleşmenin bir sureti Serbest Bölgeler Genel Müdürlüğü'ne iletilir. Genel Müdürlükçe verilen süre içerisinde kira/satış kontratı yapanlar adına Faaliyet Ruhsatı düzenlenir. Yatırımcı kullanıcılar, Faaliyet Ruhsatını aldıktan sonra, Bölge Müdürlüğüne müracaat ederek, hazırlatmış oldukları inşaat projelerini uygulamak üzere "inşaat Ruhsatı" alırlar. inşaat çalışmalarını bitirdikten sonra "iskan Ruhsat"larını alarak ticari faaliyetlerine başlarlar. Serbest bölgelerde faaliyette bulunacak bütün gerçek ve tüzel kişiliğe sahip Türkiye'de faaliyet gösteren firmaların, serbest bölgedeki faaliyetlerini oluşturacakları şubeleri aracılığı ile yapmaları zorunludur. Serbest bölgede faaliyet gösterecek şubenin ticari faaliyete mutlaka sermaye tahsis edilecek ve işletme gideri öngörülecektir. başiayabilmesi için Serbest bölgelerde faaliyette bulunacak bütün gerçek ve tüzel kişiliğe sahip firmaların faaliyet alanlarının serbest bölgeler ile sınırlı olması halinde bile, ticaret sicili kayıtlarının bulunması zorunludur. SORU 10 :Faaliyet Ruhsatı müracaatlarının değerlendirilmesinde dikkate alınan kriterler nelerdir? Faaliyet Ruhsatı müracaatlarının (yenileme ve süre uzatımı müracaatları da dahil) Genel Müdürlükçe bölgesel ve sektörel farklılıklar da göz önünde bulundurularak aşağıda belirtilen hususlar dikkate alınmaktadır. değerlendirilmesinde, 1. Faaliyetin üretim faaliyeti niteliğinde ve çoğunlukla yurtdışına satışa yönelik olması esastır. faaliyetlerinde de yurtdışına satış esas olup, hammadde, aramalı ve yatırım malları öncelikli olmak üzere yurtiçine satışa da belli oranlarda izin verilebilmektedir. 3. Müracaat konusu faaliyetin; 2. Alım-satım a) insan sağlığı ve çevre açısından zarar verici mahiyette olmaması, b) Genel Müdürlükçe belirlenecek hassas ürünleri kapsamaması, c) Yurtiçi piyasada yıkıcı ve haksız rekabete ortam sağlayıcı vasıfta olmaması nitelikleri aranmaktadır. 4. Faaliyetin; a) Belli kapasitede istihdam yaratacak nitelikte olması, b) Doğrudan yabancı yatırım niteliğinde olması, c) Yeni ve/veya yüksek teknoloji içermesi, d) Uluslararası ticareti destekleyecek bir hizmet mahiyetinde olması, e) Serbest bölgedeki sektörel ihtisaslaşma ve kümelenmeyle uyumlu hususları değerlendirme 5. Bölgenin fiziki ve sürecinde göz önünde olması bulundurulmaktadır. altyapı imkanlarının, yapılması planlanan faaliyet için uygun olması şartı aranır. sahibi firma ile ortaklarının veya yeni kurulacak firma ortaklarının geçmiş müracaat formunda yer alan taahhüt niteliğindeki yatırım, üretim, ticaret ve sermaye büyüklüklerini doğrulayacak mahiyette olması gerekmektedir. 7. Türkiye ve dünyadaki genel ekonomik durum, iç ve dış piyasalardaki arz ve talep dengesindeki değişmeler ile firmalarımızın rekabet gücünün korunması hususları göz önüne alınarak Genel Müdürlükçe gerektiğinde ilave kriterler aranabilmektedir. 6. Başvuru performanslarının 11 : Serbest Bölgelerde faaliyetler hangi hallerde geçici olarak durdurulur? SORU + SB Uygulama Yönetmeliği uyarınca verilmesi gereken belgeler ile SB Genel Müdürlüğü ve ilgili SB Müdürlüğü'nce istenilen bilgi ve belgelerin zamanında verilmemesi veya yanlış bilgi verilmesi, yetkili temsilcisi veya görevlileri tarafından bölge tesis, araç-gereç ve ekipmaniarına veya diğer kullanıcılara zarar verildiğinin tespit edilmesi ve Bölge Müdürlüğünce yapılan uyarıya rağmen bu durumun düzeltilmemesi ve/veya zararın tazmin edilmemesi, + Kullanıcı, + Kullanıcının edilmesi, + Yazılı yaptığı kira ve/veya satış sözleşmesi hükümlerine uymadığının talimatiara uyulmadığının veya bölge düzenini bozucu tespit edilmesi, tespit davranışlarda bulunulduğunun + Faaliyet ruhsatı müracaat formunda beyan ve taahhüt edilen hususlarda meydana gelen değişikliklerin bildirilmemesi, hallerinde, Bölge Müdürlüğünce kullanıcının serbest bölgeden mal serbest bölge işlem formları 3 ay süreyle işleme konulmamaktadır. SORU yapması 12 : Faaliyet konusunu değiştirmek isteyen Serbest Bölge kullanıcılarının gereken işlemler nelerdir? Faaliyet konusunu ekinde; değiştirmek + Mevcut faaliyet + isteyen Aynı işyeri kullanılacaksa konuyu açıklayan bir dilekçe iskan doldurulmuş ruhsatının Faaliyet sureti, Ruhsatı Müracaat Formu, Kullanıcı tarafından Bölge Müdürlüğüne yapılacak yazılı müracaat üzerine, yeni faaliyet konusunun aynı işyerinde yapılmasının mümkün olduğu hususunda, bölge yerleşim planı, binanın konumu ve teknik koşulları dikkate alınarak, yapılacak değerlendirme sonucu Bölge Müdürlüğünce verilecek görüş yazısı, Kiracı + kullanıcılar yapılabilmesi tarafından, için kiralayandan ile birlikte Serbest Bölgeler Genel yeni alınacak faaliyet konusunun muvafakat yazısı Müdürlüğü'ne aynı işyerinde müracaat etmeleri gerekmektedir. 13 : Serbest Bölgede faaliyette bulunmak için yeni bir oluşturmak gerekli midir? SORU şube kullanıcıların, ruhsatının aslı, +Yeni konuya göre + çıkışiarına ilişkin şirket kurmak veya Merkezi Türkiye'de bulunan ve halen Türkiye'deki ticari faaliyetine devam eden şirketler; Türk Ticaret Kanunu hükümleri yanında, serbest bölgedeki faaliyetler için ayrı muhasebe kaydı tutulmasının ve sermaye ihracının zorunlu olması nedeniyle, serbest bölgedeki faaliyetlerini oluşturacakları 'serbest bölge şubesi" aracılığıyla yapmak zorundadır. Serbest bölgede şube oluşturarak faaliyette bulunmak amacıyla yapılan başvurularda; şube oluşturulmasına ilişkin yetkili organın aldığı kararın Ticaret Sicil Memurluğu'nda onayiatıimasını müteakip bu kararın yayımlandığı Türkiye Ticaret Sicili Gazetesi ve Faaliyet Ruhsatı Müracaat Formu'nda belirtilen diğer belgelerle birlikte Müsteşarlığa müracaat edilmesi gerekmektedir. Şirket merkezinin muhasebe kayıtları ile serbest bölgedeki şubenin faaliyetlerine ilişkin muhasebe kayıtlarının ayrı ayrı tutulması zorunludur. Serbest bölgede faaliyette bulunan firmalar serbest bölge ile ilgili kayıtlarına hiçbir şekil ve surette serbest bölge dışındaki faaliyetleri işleyemez. Yabancı firmalar ise bulundukları ülkedeki Türkiye temsilciliğine kendi ülkelerinde geçerli olan kuruluş belgesini onayiatmak suretiyle şube oluşturarak veya şube oluşturmadan serbest bölgelerde faaliyette bulunabilirler. Yerli veya yabancı gerçek ya da tüzel kişilerin sadece serbest bölgede faaliyette bulunmak üzere serbest bölge adresli şirket kurmaları da mümkün olup, aşağıdaki soruda bu konuda açıklama yapılmıştır. SORU 14 : Serbest bölgede faaliyet göstermek isteyen yurt firmalardan hangi belgeler istenmektedir? dışında yerleşik Yurt d ışında yerleşik gerçek veya tüzel kişiler, kendi ülkelerinde ticaret sicil kayıtları bulunduğu taktirde, ayrıca Yabancı Sermaye Genel Müdürlüğü'nden izin almaksızın, DTM Serbest Bölgeler Genel Müdürlüğü'ne bu sicil kaydını ibraz etmek suretiyle müracaatta bulunabilirler. Alınacak Faaliyet Ruhsatı ile sadece serbest bölge ile sınırlı kalmak üzere kiraladıkları veya kendi inşa ettikleri işyerlerinde faaliyet gösterebilirler. SORU 15: Yurt dışında yerleşik gerçek ve tüzel kişilerin Türkiye'de ticari faaliyette bulunmaları için ne yapmaları gerekmektedir? Doğrudan Yabancı şirketlerin, şirket zorunda Böylece; oldukları Yatırımlar kuruluşu ön izin için şirket kurarak Kanunu ile yabancı sermayeli olarak kurulacak Sermaye Genel Müdürlüğünden almak Yabancı kaldırılmıştır. yurtdışındaki yerleşik gerçek ve tüzel kişilerin Türkiye'de açmak istedikleri tamamen yerli sermayeli şirketlerde olduğu Sanayi ve Ticaret alınacak izin ile Türk Ticaret Kanunu hükümlerine göre gerçekleştirilir. şubelerin kuruluş işlemi Bakanlığı'ndan Türkiye'de kurulan yabancı sermayeli şirketler Türk Şirketi sayıldığından bu şirketlerin hak ve yükümlülükleri de Türk Ticaret Kanunu ve diğer mevzuatla Türk şirketleri için belirlenen hak ve yükümlülükler çerçevesindedir. SORU 16 : Serbest bölgelerde depolama faaliyeti yürütülebilir mi? Evet. Bunun için Depolama Faaliyet Ruhsatı'na sahip olunması gerekmektedir. Bu ruhsata sahip kullanıcılar, düzenledikleri depo kira sözleşmesini Bölge Müdürlüğü'ne onayiattıktan sonra depolama işlemlerini yapabilirler. SORU 17 : Serbest bölgelerde faaliyet gösteren kullanıcıların sınai ve ticari sicilieri ne şekilde tutulmaktadır? sahip kullanıcılar, faaliyete başlamadan önce ilgili SB Müdürlüğü'nün Tescil Bürosu'nda "Sicil Defteri"ne kaydedilirler. Ruhsatta bulunan bilgilerin ve ilgilinin icra edeceği meslek ve ticari faaliyet dalının kaydedilmesinden sonra, ilgiliye bir ticaret veya sınai sicil numarası ve Sicil Belgesi verilir. Meslek veya ticari faaliyette değişiklik olması durumunda, Bölge Müdürlüğü'ne bildirilerek sicil kaydına işlettirilmesi gerekmektedir. Faaliyet ruhsatına SORU 18: Serbest bölgelerde defter ve kayıtlar ne şekilde tutulmalıdır? Serbest bölgede faaliyet gösteren kullanıcılar, genel esaslar çerçevesinde gelir ve kurumlar vergisi mükellefiyeti tesis ettirerek, Vergi Usul Kanununun defter tutma ile belge ve kayıt düzenine ilişkin hükümlerine uymak zorundadırlar. SORU 19: Serbest bölge kullanıcıları ve çalışanları için hangi sosyal güvenlik mevzuatı hükümleri geçerlidir? Bölgede faaliyette bulunan kullanıcılar ile bunların yanlarında çalışan işçiler hakkında yabancı uyruklular da dahil olmak üzere, bir iş akdine göre Türkiye Cumhuriyeti Sosyal Güvenlik Mevzuatı hükümleri uygulanmaktadır. Ancak, Türkiye ile diğer ülkeler arasında sosyal güvenlik konusunda yapılan sözleşmeler varsa, bu sözleşme hükümleri de tatbik olunur. Sosyal Güvenlik Kurumlarına yükümlülerce sigorta primleri döviz veya Türk Lirası olarak ödenebilir. Hak sahiplerine tediyeler ise bu kurumlar tarafından Türk Lirası olarak yapılır. SORU 20 : Serbest bölgelerde yabancı personel mi? personel için Dış Ticaret Müsteşarlığı Serbest Bölgeler Genel Müdürlüğü veya ilgili Serbest Bölge Müdürlüğü'nden "Çalışma izni" almaları gerekmektedir. Müracaat, "Çalışma izin Belgesi" almak için hazırlanmış matbu formların ve eklerinin daldurularak imzalanması suretiyle yapılır. Yapılan bu talep, Genel Müdürlük tarafından ilgili mercilerle de koordinasyon sağlanmak suretiyle değerlendirilir ve uygun görüleniere "Çalışma izin Belgesi" verilir. Evet. Kullanıcıların çalıştıracakları yabancı çalıştırılabilir Kullanıcılar, yanlarında davranışlarından, çalışma çalıştırdıkları esnasında vasıflı yönetici ve kişilerin üçüncü Bölge şahıslara içindeki hareket ve veya Bölgeye verdikleri zararlardan müteselsilen sorumludurlar. SORU 21 : Serbest Bölgeler içinde hangi ürünlerin satışı yasaktır? Üretim ruhsatıyla faaliyet gösteren kullanıcıların ara malı ve hammadde gereksinimleri ile gümrük hattı dışı eşya satış mağazalarının (GHDES) ihtiyaçlarına yönelik olan satışlar dışında, sigara, şeker, çay, alkollü içkiler ve nihai kullanıma yönelik elektronik eşyanın serbest bölgeler içinde 18.09.2006 tarihinden itibaren satışı yasaktır. SORU Hayır. 22 : Eşyanın Serbest Bölgede kalabileceği süre Gümrük Yönetmeliğinin 528. maddesine göre süre sınırsızdır. sınırlı mıdır? eşyanın serbest bölgelerde kalabileceği SORU 23 : Serbest Bölgeye bakım, onarım veya tamir gibi nedenlerle geçici olarak gelen, kullanıcının kendisine ait olmayan mallar ile araç, gereç ve ekipmanlar bölge içerisinde en fazla ne kadar kalabilir? Bu tür mal, araç, gereç ve ekipmanların serbest bölgelerde kalış süresi maksimum 12 aydır. SORU 24 : Serbest Bölgelerde hizmet faaliyetleri yürütülebilir mi? Serbest bölgelerde sigortacılık, nakliye acenteliği, gümrük komisyonculuğu, yeminli mali müşavirlik, serbest muhasebeci mali müşavirlik ve eksperlik gibi çeşitli hizmet faaliyetlerinde bulunulabilir. Bunun için Serbest Bölge Müdürlüğü'nden "Giriş izin Belgesi"nin temin edilmesi gerekmektedir. SORU 25: Serbest Bölgelerdeki ödemeler dövizle mi yoksa Yeni Türk Lirası ile mi yapılmaktadır? Bölgedeki faaliyetlerle ilgili olarak mal bedelleri, fon, hizmet ve işçi ücretleri ile ikramiyeleri ve kiralara ilişkin ödemeler dövizle yapılır. Bölgede Türk Lirası ile yapılan ödemeler hakkında 16.08.1985 tarih ve 85/9801 sayılı Bakanlar Kurulu Kararı'nda belirtilen esaslar uygulanır. Bölgede yatırırnda bulunan Türkiye dışında yerleşik gerçek ve tüzel sermayelerinin nakdi kısmını döviz olarak getirirler. kişiler, Türkiye'de faaliyette bulunan yabancı sermaye kuruluşları veya Türkiye dışında yerleşik gerçek ve tüzel kişiler, Bölgeye döviz olarak getirdikleri nakdi, ayni ve gayrimaddi haklarla ilgili sermayelerini ve bunlardan elde ettikleri her türlü kazanç ve iratlarını satış ve/veya tasfiye bedellerini, istediklerinde Türkiye'nin diğer kesimlerine ve yurtdışına transfer etmekte serbesttirler. Ancak bu kişiler, transfer edecekleri kıymetleri Bölge Müdürlüğüne bildirmekle ve bu kıymetlerin kendilerine aidiyetlerini tevsik etmekle yükümlüdürler. Bölgeye ihraç etmiş oldukları nakdi sermayenin ve yatırımlardan elde edilen her türlü kazanç ve iratların, satış ve/veya tasfiye bedellerinin Türkiye'nin diğer kesimlerine transferi serbest olup, ayni sermayenin ihracı ise Müsteşarlık iznine tabidir. Sözkonusu nakdi ve ayni sermayenin ve yatırımlardan elde edilen her türlü kazanç ve iratların, satış ve/veya tasfiye bedellerinin yurtdışına ihracı ise serbesttir. Türkiye'de yerleşik kişilerin SORU 26 : Serbest Bölgeler Özel Hesabı'nın gelir kalemleri nelerdir? Serbest Bölgeler Özel Hesabının gelirleri şu kalemlerden oluşur: + Faaliyet ruhsatı ve izin belgesi karşılığı tahsil edilecek ücretler, bölgeye getirilen malların CIF bölgeden Türkiye'ye çıkarılan malların FOS oranında peşin olarak ödenecek ücretler, + Yurt dışından + Serbest bölgeyi uyarınca işleten değeri gerçek veya tüzel tahsil edilecek ücretler, + Bölge faaliyetlerinden sağlanan diğer üzerinden %o1 (binde 1) ve değeri üzerinden %o9 (binde 9) kişilerle yapılacak sözleşmeler gelirler. SORU 27: Yurt dışından bölgeye getirilen malların CIF değeri üzerinden %o1 (bi nde 1) ve bölgeden Türkiye'ye çıkarılan malların FOB değeri üzerinden %o9 (binde 9) oranında peşin olarak ödenecek ücretler hangi durumlarda tahsil edilmektedir? Serbest bölgelerde yatırım ve tesis safhasında kullanılan mallar, tevsi ve kapasite artırmak amacıyla getirilen mallar, kullanıcının kendisine ait olmayan bakım ve onarım maksadıyla getirilen mallar, bölgelere geçici olarak getirilen araç, gereç ve ekipmanlar, fason üretim amacıyla getirilen mallar, 6/2/2004 tarihinden sonra faaliyet ruhsatı alanlardan imalatçı kullanıcıların dışındaki kullanıcılar tarafından yurt dışından bölgeye getirilen ve/veya bölgeden Türkiye'ye çıkarılan mallar birinci fıkranın (b) bendi hükmü uyarınca bir ücrete tabi tutulmaz. Ancak, bakım ve onarım ile fason üretimde yaratılan katma değer üzerinden ve 6/2/2004 tarihinden sonra faaliyet ruhsatı alanlardan imalatçı kullanıcıların dışındaki kullanıcılar tarafından yurt dışından getirilerek bölge içinde satılan mallardan bu ücret alınır. SORU 28: Serbest Bölgelerden elde edilen gelirler nereye hesaba ödenmemesi halinde hangi prosedür uygulanır? yatırılır ve ilgili ilgili idare tarafından sözleşmeler gereği tüzel kişilere yapılan gelir payı aktarmaları düşüldükten sonra Türkiye Cumhuriyet Merkez Bankası nezdinde açılacak bir özel hesaba yatırılır. Bu hesapta toplanan tutarlardan ret ve iadeler düşüldükten sonra kalan tutar, Dış Ticaret Müsteşarlığı merkez ödemelerini yapan merkez saymanlığı hesabına yatırılır. Merkez saymanlık hesabına yatırılan meblağ bütçeye gelir kaydedilir. Türkiye Cumhuriyet Merkez Bankası nezdinde oluşturulan özel hesabın işleyişine ilişkin usul ve esaslar Maliye Bakanlığının uygun görüşü üzerine Dış Ticaret Müsteşarlığınca çıkarılacak yönetmelikle belirlenir. Gelirlerin zamanında yatırılmaması halinde 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümleri uygulanır. SORU 29: Serbest bölgelerde envanter kayıtları tutulmalı mıdır? 4458 sayılı Gümrük Kanunu'nun 159. maddesi uyarınca, serbest bölgelerde depolama, işçilik, işleme ve alım-satım faaliyetlerinde bulunan kişiler tarafından gümrük idarelerince kabul edilen şekle uygun olarak envanter kayıtları tutulur. Eşya, ilgili kişiye ait yere konulmasından sonra 48 saat içinde envanter kayıtlarına geçirilir. Gümrük idarelerine eşyayı teşhis ve eşya hareketlerini izleme olanağı verecek şekilde tutulması gerek envanter kayıtları, aşağıdaki bilgileri içermelidir: a) Eşyanın miktarını numaralarını, ve normal ticari tanımını, marka paketierin tür ve sayısını, konteynerlerin b) Eşyanın yerleştirildiği c) Eşya giriş d) Eşyanın ve f) edici edici işaretlerini, yeri, çıkışında kullanılan taşıma belgesine gümrük statüsünü gösteren belgeye e) Mutat elleçleme ayrıntılarını, ayırt ayırt ilişkin ilişkin bilgileri, bilgileri, işlemlerine ilişkin açıklamaları, Serbest bölgeye getirilen eşya, eğer dahilde işleme rejimi, gümrük kontrolü rejimi veya geçici ithalat rejimine tabi eşya ise bu rejimiere altında işleme ilişkin açıklamaları. IV-FAALiYET RUHSA Tl SORU 30: Faaliyet Ruhsatı başvurusunda hangi bilgi ve belgeler aranmaktadır? Serbest bölgelerde faaliyette bulunmak için Dış Ticaret Müsteşarlığı Serbest Bölgeler Genel Müdürlüğü'ne (SBGM) yapılacak faaliyet ruhsatı başvurusunda aşağıdaki bilgi ve belgelerin bir dilekçe ekinde sunulması gerekmektedir: ~ Serbest Bölge Müdürlüğü, Serbest Bölge Müdürlüğü (SBM) veya serbest bölgenin işletici veya kurucu-işletici şirketinden temin edilecek Faaliyet Ruhsatı Müracaat Formu ve bir fotokopisi, ~ Müracaatçı ve serbest bölgede yapacağı faaliyet hakkında tanıtıcı bilgi, ~ imza sahibinin yetki belgesi ve imza sirküleri ile (varsa) firma temsilcisinin yetki belgesi ve imza beyannamesi, ~ Müracaatçı firmanın ile son sermaye ve ortaklık yapısının yayımlandığı Türkiye Ticaret Sicil Gazeteleri ve/veya Sanayi Odası kaydı (yabancı firmalar için kendi ülkelerinde geçerli olan kuruluş belgesinin Türkiye'nin o ülkedeki temsilciliğince onaylı örneği), ~ Firmanın ~ Müracaat ücretinin T.C. Merkez Bankası'na dekontunun aslı ve bir fotokopisi, son 3 yıla kuruluş ilişkin ilanı bilançosu, kar ve zarar cetveli, yatırıldığını gösterir banka ...,.. (Varsa) Son 3 yılda Türkiye'ye getirilen döviz tutarını gösterir belgeler. 31 SORU : Faaliyet Müdürlüğü'ne yapılabilir ruhsatı Faaliyet Ruhsatı başvurusu faaliyet gösterilecek ilgili Serbest Bölge mi? başvurusu Dış Müsteşarlığı Ticaret Müdürlüğü (inönü Bulvarı, 0651 O Emek 1 ANKARA yapılabileceği gibi , ilgili Serbest Bölge SORU 32 : Faaliyet Müdürlüğü'ne ruhsatı müracaatları ne de kadarlık Serbest Bölgeler Genel TÜRKiYE)'ne doğrudan yapılabilir. bir süre içerisinde sonuçlan ır? Müracaatçının talebi, faaliyet konusu, yatırım tutarı ve benzeri hususlar Bölgeler itibariyle göz önünde bulundurularak değerlendirildikten sonra, Faaliyet Ruhsatı başvurusu uygun görülürse, bu durum müracaatçıya yazılı olarak bildirilir. Müracaatçının 30 gün içerisinde kira veya satın alma sözleşmesi yaparak, bunun bir örneğini Serbest Bölgeler Genel Müdürlüğü'ne göndermesi gerekmektedir. Sözleşmenin gönderilmesini müteakip Genel Müdürlükçe Faaliyet Ruhsatı düzenlenir. Tanınan 30 günlük süre içerisinde sözleşme yapmayanlar, Faaliyet Ruhsatı alma hakkını kaybederler. 33 : Faaliyet SORU Ruhsatı'nın alınması sonrasında ne zaman faaliyete başlanabilir? ruhsatı alan gerçek veya tüzel kişiler, faaliyete başlamadan önce bölge sicil belgelerini alır. Kiracı-kullanıcılar (hazır işyeri kiralayan firmalar) bu aşamadan sonra bölgede hemen faaliyete başlayabilirler. Faaliyet müdürlüğüne kayıtlarını yaptırarak Yatırımcı-kullanıcılar (açık alan kiralayarak kendi işyerini inşa edecek firmalar) ise, müdürlüğüne müracaat ederek, inşaat projelerini uygulamak üzere serbest bölge inşaat ruhsatı alırlar. inşaat bittikten sonra iskan ruhsatını satın alarak faaliyetlerine başlarlar. SORU 34: Faaliyet Ruhsatının süresi ne kadardır? süresi, hazır işyeri kiralamak suretiyle faaliyet gösterecek kiracı için 1O yıl, kendi işyerini inşa etmek suretiyle faaliyet gösterecek yatırımcı kullanıcılar için 20 yıldır. Ancak, bu süre; üretim konusunda faaliyet gösteren kullanıcılardan kiracı kullanıcılar için 15 yıl, yatırımcı kullanıcılar için ise 30 yıl olup, geçerli olabilmesi için üretimin süreklilik arz etmesi gerekmektedir. Üretim konusunda faaliyet gösteren yatırımcı kullanıcıların aynı işyerinde diğer konularda da faaliyet ruhsatı talep etmeleri halinde verilecek faaliyet ruhsatlarının süresi 20 yıldır. Faaliyet Ruhsatı kullanıcılar Üretim dışındaki konularda faaliyet gösteren kullanıcıların faaliyet ruhsatı sürelerine; + Bölgede yapacakları yatırım tutarının (beşmilyon) ABD Dolarını geçtiğinin + Montaj-demontaj ve işyerlerinde faaliyet ruhsatı süresi içinde 5.000.000 tespit edilmesi halinde 1O yıl, bakım-onarım konularında faaliyet gösteren kullanıcıların sürekli olarak en az 1O kişi istihdam etmeleri ve bunun SSK kayıtları ile belgelenmesi kullanıcı olmaları kaydıyla, yatırımcı kullanıcı olmaları halinde 1O yıl, kiracı halinde 5 yıl, ilave süre eklenir. SORU 35: Faaliyet Ruhsatı başvuru ücreti ne kadardır? Faaliyet Ruhsatı ücreti bütün serbest bölgeler için 5.000.- ABD Dolarıdır. Serbest Bölgeler Genel Müdürlüğünce yapılan değerlendirme sonucu uygun görülen "özel yatırımlar"a verilen Faaliyet Ruhsatları için; 49 yıllık olandan 100.000.- ABD Doları, 99 yıllık olandan 250.000.- ABD Doları ruhsat ücreti alınmaktadır. SORU 36 : Faaliyet Ruhsatı başvurusu uygun görülmediği taktirde, iade edilir mi? Başvuru ücreti hangi hallerde iade edilmektedir? Faaliyet Ruhsatı başvuru ücreti +Yapılan değerlendirme aşağıdaki sonucunda + SB Genel Müdürlüğü'nün vazgeçilmesi halinde, başvuru ücreti hallerde iade edilmektedir: müracaatın uygun görüş uygun görülmemesi halinde, yazısından önce müracaattan + SB Genel Müdürlüğü'nün uygun görüş yazısından sonra 30 gün içerisinde faaliyet ruhsatı almaktan vazgeçilmesi halinde ( Ancak, T.C. Merkez Bankası Ankara Şubesi nezdindeki Serbest Bölgeler Özel Hesabına 500 ABD Dolarının yatırılması ve bu meblağın yatırıldığını gösterir banka dekontunun ekli olduğu bir dilekçeyle Genel Müdürlüğe başvurulması gerekmektedir. ). SORU 37 : Hangi hallerde Faaliyet Ruhsatı ücret alınmaksızın yeniden düzenlenebilir? Serbest Bölge + Ticaret kullanıcısının, ünvanı veya şirket ünvanını değiştirmek +Faaliyet Ruhsatı Faaliyet Ruhsatı SORU 38 : Faaliyet nev'i değişikliği dolayısıyla faaliyet istemesi durumunda; üzerindeki faaliyet konusunu değiştirmek ruhsatı üzerindeki istemesi durumunda, ücret alınmaksızın yeniden düzenlenebilir. Ruhsatında hangi hallerde konu değişikliği yapılamaz? Serbest bölge olarak kullanılan arazinin 750.000 m2 'den küçük olması halinde, en az Y<ı'ini (%25'ini) veya serbest bölge olarak kullanılan arazinin 750.000 m2 'den büyük olması halinde ise en az 500.000 m2 'sini kiralayarak veya satın alarak (arazisi özel mülkiyet olan serbest bölgelerde) bu alanlarda faaliyet göstermek isteyen kullanıcılar 1 firmalar adına düzenlenen Faaliyet Ruhsatı konusunda (üretim+alım-satım+bakım onarım gibi) hiçbir şekilde değişiklik yapılamaz. inşa edilen bina ve tesisler kısmen dahi olsa başka amaçla kullanılması için devredilemez veya satılamaz. Yapılacak bina ve tesisler ancak aynı faaliyet konusunda faaliyet göstermek isteyen kullanıcılara 1 firmalara devredilebilir veya satılabilir. SORU 39 : Faaliyet Ruhsatı hangi hallerde iptal edilmektedir? ~ Faaliyetlerin geçici olarak durdurulduğu 3 aylık süre sonunda, devam edildiğinin Bölge Müdürlüğünce tutanakla tespit edilmesi, ~ Faaliyet aykırı işleme ruhsatı müracaat formunda beyan ve taahhüt edilen hususlara uyulmaması veya beyan edilen hususların gerçek dışı olduğunun sonradan yapılan araştırma ve incelemeler veya denetimler neticesinde tespit edilmesi, ~ Kanun, Yönetmelik, edilmesi, Tebliğ ve genelge hükümlerine uyulmadığının tespit ~ Bölge dışındaki faaliyetler nedeniyle elde edilen kazanç ve iratların, bölgede elde edilmiş kazanç ve iratlar gibi gösterilerek muhasebe kayıtlarının birleştirilmesi ve/veya bu amaçla sahte ve muhteviyatı yanıltıcı belge kullanılması suretiyle vergi kaçırıldığının tespit edilmesi, ~ Mevzuata aykırı olarak bölgeye mal getirildiğinin veya bölgeden mal çıkarıldığının tespit edilmesi, envanter kayıtları ile mevcut stoklar arasında eksiklik veya fazlalık bulunduğunun tespit edilmesi, hallerinde kullanıcının faaliyet Müdürlükçe iptal edilir. ruhsatı hiçbir uyarıya gerek kalmaksızın Genel V- MAL HAREKETLERi SORU 40: Serbest Bölgeden Türkiye veya yurt dışına gönderilen kalite ve standartlarına ilişkin herhangi bir sınırlama var mıdır? malların fiyat, 3218 sayılı SB Kanunu'nun 4.Maddesi'nde; "fiyat, kalite ve standartlarla ilgili olarak kamu kurum ve kuruluşlarına kanunlarla ve diğer mevzuatla verilen yetkiler serbest bölgelerde uygulanmaz" denilmektedir. Öte yandan, serbest bölgeden Türkiye'ye mal sevk edilirken ise SB Kanunu Madde 8 uyarınca Türkiye'nin dış ticaret rejimine ve dolayısıyla da ithalat rejimi ve gümrük kanununa tabi olunması nedeniyle, gümrük idareleri Gümrük Kanunu'nun kendilerine verdiği fiyat araştırma yetkisini kullanır. Diğer bir deyişle, herhangi bir ülkeden veya serbest bölgeden Türkiye'ye ithal edilen malın denetimi ithalat ve gümrük mevzuatı hükümlerine tabidir. Serbest bölgeden yurt dışına gönderilen malların fiyat, kalite ve standardına ise ne gümrük ne de Serbest Bölge idaresi karışmaktadır. SORU 41 : Serbest Bölgelerde gıda ve gıda ambalaj maddeleri için Sertifikası düzenlenmesi ne şekilde olmaktadır? Sağlık Tarım ve Köyişleri Bakanlığı'nca 30.06.2002 tarihli 24801 sayılı Resmi Gazete'de yayınlanan "Serbest Bölgelerde Sağlık Sertifikalarının Düzenlenmesine Dair Usul ve Esaslar Hakkında Tebliğ (2002/38)"; serbest bölgede üretilen, işlenen, depolanan ve satılan gıda ve gıda ambalaj maddeleri ve/veya hammaddeleri için serbest bölgede faaliyet gösteren firmalar tarafından sağlık sertifikası talep edilmesi durumunda uyulması gereken usul ve esasları belirlemektedir. Buna göre; a) Serbest bölgede üretilen, işlenen, depolanan ve satılan gıda ve gıda ambalaj maddeleri ve/veya hammaddelerinin serbest bölgeye girişlerinde 6968 sayılı Zirai Mücadele ve Zirai Karantina Kanunu ve 3285 sayılı Hayvan Sağlığı ve Zabıtası Kanunu bükümleri yerine getirilir. b) Bu maddenin (a) bendinde belirtilen şartları yerine getiren firma Tebliğ ekinde örneği yer alan "Serbest Bölgeye Giriş Bilgileri Beyan Formu"nu daldurarak Tarım ve Köyişleri Bakanlığı il Müdürlüğü'ne müracaat eder. c) Serbest bölgeye girdikten sonra işlem görmeden ticarete konu olan gıda ve gıda ambalaj maddeleri için ürünle birlikte gelen sağlık sertifikası ve orijin belgesi; serbest bölgede üretilen gıda maddeleri için ise ürünü oluşturan hammaddelerin her biriyle birlikte gelen sağlık sertifikaları ve orijin belgeleri Ek-1 'de yer alan formla birlikte ibraz edilir. Serbest bölgede üretilrnek üzere getirilen gıda ambalaj maddelerinin hammaddeleri için ise sağlık sertifikası aranmadan Ek-1 'de yer alan form tanzim edilir. d) Serbest bölgeye girdikten sonra işlem görmeden bütün halde veya bölünerek ticarete konu olan ürünlerin bu maddenin (c) bendi gereği ibraz edilen belgelerle uyumlu olması aranır. Ayrıca ürünün fiziksel ve organoleptik özellikleri yerinde kontrol edilerek şüpheli durumlarda numune alınır ve analiz için laboratuvara gönderilir. Sonuçların uygun çıkması durumunda ürünle birlikte gelen orijinal sağlık sertifikasında belirtilen esas miktarı geçmemek ve sertifika aslı Tarım ve Köyişleri Bakanlığı il Müdürlüğü'nde muhafaza edilmek üzere kopyalanarak çağaltılır ve gene il Müdürlüğü'nce onaylanır. e) Serbest bölgede üretilen ve ticarete konu olan ürünlerin bu maddenin (c) bendi gereği ibraz edilen belgelerle uyumu aranır. Üründen numune alınarak gerekli analizleri yapılmak üzere laboratuara gönderilir. Sonuçların uygun çıkması durumunda Tarım ve Köyişleri Bakanlığı il Müdürlüğü'nce sağlık sertifikası düzenlenir f) Analiz sonuçları serbest bölgeden yurtiçine ithal edilecek ürünler için 560 sayılı Gıdaların Üretimi, Tüketimi ve Denetlenmesine Dair Kanun Hükmünde Kararnameye göre sertifika düzenlenir değerlendirilerek Tebliğ ekinde (Ek-2) bir g) Serbest bölgeden yurtdışına satılacak ürünler için doğrultusunda, Ek-2'de yer alan sertifika düzenlenir. talepleri olması halinde sertifikaya ilaveler yapılabilir. alıcı Alıcı örneği yer alan ülke talepleri ülkenin farklı h) Serbest bölgede değişikliğe uğramadan yurtiçine ithal edilen ve ürün ile birlikte taşınan ve Tarım ve Köyişleri Bakanlığı il Müdürlüğü'ne ibraz edilen sağlık sertifikası ürünün raf ömrü ve/veya sağlık sertifikasında tarih belirtildiği takdirde bu süreye kadar geçerlidir. i) Türkiye orijinli ürünlerin serbest bölgeden yurtdışına satılması durumunda yeni bir sağlık sertifikası düzenlenmeyecek daha önceden yurtiçinden serbest bölgeye ihracında alınan ve süresi geçmemiş sertifika geçerli olacaktır. SORU 42 :Serbest Bölgelerdeki gümrük ve vergi muafiyet ve + Serbest bölgeler, Türkiye Gümrük Bölgesi'nin teşvikleri nelerdir? parçası olmakla beraber, ithalat vergileri ile ticaret politikası önlemlerinin ve kambiyo mevzuatının uygulanması bakımından Türkiye Gümrük Bölgesi dışında kabul edilmektedir. Bu nedenle, bölgeye giriş-çıkış noktalarında Gümrük Kanunu ve ilgili mevzuat hükümleri uygulanmakla beraber, bölgeye giren ve bölgeden yurt dışına çıkan mallar için gümrük vergisi, resim, harç ve diğer mali yükümlülükler, Serbest Bölgeler Özel Hesabı'na yapılacak tahsilat hariç, uygulanmaz. + Serbest bölgeler ile diğer ülkeler ve serbest bölgeler ticarette dış ticaret rejimi uygulanmaz. arasında yapılan + Serbest bölgelerde vergi, resim, harç ve kambiyo mükellefiyetierine dair mevzuat hükümleri uygulanmaz. + Türkiye'de yerleşik tam ve dar mükellef gerçek ve tüzel kişilerin serbest bölgedeki faaliyetleri dolayısıyla elde ettikleri kazanç ve iratlar, kambiyo mevzuatı hükümlerine uygun olarak Türkiye'ye transfer edilmesi halinde, gelir ve kurumlar vergisinden muaftır. + Serbest bölge faaliyetlerinden elde edilen kazanç ve gelirler, hiçbir izne ve vergiye tabi olmaksızın yurt dışına veya Türkiye'ye transfer edilebilir. + Serbest bölge Bakanlar Kurulu'nca SORU 43 : Serbest hükümlerine tabidir? işletici ve kullanıcıları, yatırım verilecek teşviklerden yararlanırlar. Bölgeler ile Türkiye arasındaki ve üretim ticaret safhalarında, hangi mevzuat Serbest bölgeler, yürürlükteki Gümrük Kanunu'na göre Türkiye Gümrük Bölgesi dışında sayıldığından, Türkiye ile serbest bölgeler arasındaki ticarette dış ticaret mevzuatı hükümleri uygulanır. Diğer bir deyişle, Türkiye'den serbest bölgeye satılan mallar ihracat Rejimine, serbest bölgeden Türkiye'ye satılan mallar ise ithalat Rejimine tabidir. Bölge ile diğer ülkeler ve Serbest Bölgeler arasında ise dış ticaret rejimi uygulanmaz. Bölgeden yurt dışına mal gönderilmesi ve hizmet verilmesi serbesttir. Öte yandan, bölgelerde sarf malzemelerinin en kısa sürede teminini sağlayabilmek amacıyla bedeli 5000 ABD Doları veya karşılığı Yeni Türk Lirasını geçmeyen Türkiye mahreçli mallar, isteğe bağlı olarak ihracat işlemine tabi tutulmayabilir. 44 : Serbest Bölgede faaliyet gösteren bir firma Türkiye'de fason üretim yaptırabilir mi? SORU Serbest bölgede faaliyet gösteren bir firmanın Türkiye'deki bir firmaya fason imalat yaptırması, Türkiye'deki firmanın bu imalatı Dahilde işleme Rejimi Kararı ve buna ilişkin Tebliğ çerçevesinde yapması ve Dahilde işleme izin Belgesi'ne sahip olması durumunda mümkündür. 45 : Serbest Bölgelere hangi SORU Ateşli malların getirilmesi yasaktır? silahlar ve bunların mühimmatının, radyoaktif maddelerin, tehlikeli ve zehirli serbest bölgelere getirilmesi yasaktır. atıkların Öte yandan, parlayıcı, patlayıcı, yanıcı, yanmayı arttırıcı veya birarada bulunduğu mallar için tehlikeli olan maddeler de özel düzenek veya yapıların bulunması kaydıyla bölgeye getirilebilir. Uyuşturucu maddeler, psikotrop maddeler ve bunlarla ilgili kimyasal maddeler ile bunların müstahzarlarının serbest bölgelere giriş ve çıkışı ise Sağlık Bakanlığı'nın ulusal ve uluslararası mevzuat hükümlerine tabidir. SORU 46 : Serbest Bölgelerden transit ticaret ne Transit taşımaya tabi izniyle yapılmaktadır. *Yabancı bir memleketten * Türkiye'den *Yabancı malların yabancı serbest bölgeye başka şekilde olmaktadır? girişi ve çıkışı Bölge Müdürlüğü'nün bir yabancı memlekete gitmek, bir memlekete gitmek veya bir memleketten Türkiye'ye gelmek üzere serbest bölgeden geçirilen eşyalar, bölgede "Transit" halinde sayılır. Türkiye'den serbest bölge üzerinden üçüncü ülkelere yapılan transit ticarette malın fiili olarak serbest bölgeye girmesi zorunludur. Transit eşyanın serbest bölgede aktarma edilmesi, karaya çıkarılması veya bir süre kalması transit halini değiştirmez. SORU 47 : Serbest Bölge adresli veya çıkışlı olup deniz yoluyla gelen veya giden eşyanın, bölgenin denize rıhtımı olmaması veya rıhtımı olmasına rağmen yakın bir limandan getirilmesi veya götürülmesi durumunda bölge ile bağlantısı nasıl sağlanır? Serbest Bölge Gümrük Müdürlüğü'nce tescilli ve Serbest Bölge Müdürlüğü'nce tanzim ve tescilli "Serbest Bölge işlem Formu"na istinaden, Gümrük idaresince görevlendirilecek memurun retakatinde doğrudan gemiden serbest bölgeye alınarak veya serbest bölgeden gemiye götürülerek bu bağlantı sağlanır. Bu durumda, "Transit Beyannamesi" düzenlenmesine gerek kalmamaktadır. Geminin bulunduğu yer ile serbest bölge arasındaki koridor, Serbest Bölge olarak addedilir. SORU 48 : Serbest Bölgeden yurt dışına veya Türkiye'ye veya Serbest Bölge içerisinde mal satışı veya devri yapılabilir mi? Serbest bölge kullanıcıları, yurt dışına veya Türkiye'ye toptan satış yapabilirler. Kullanıcılar ve bölgede depo kiralayan firmalar, Serbest Bölge Müdürlüğü'ne yazılı olarak bildirmek kaydıyla, aynı bölgedeki diğer kullanıcılara toptan satış yapabilir veya mallarını toptan devredebilirler. SORU 49: Türkiye'ye ithalatı kota uygulamasına tabi olan bir Bölgeye getirilmesi durumunda ithalat Lisansı alınması gerekir mi? malın Serbest Türkiye'ye ithalatında korunma önlemi çerçevesinde kota uygulanan bir malın serbest bölgeye getirilmesi sırasında, gümrük idarelerine ibraz edilmek üzere Dış Ticaret Müsteşarlığı'ndan ithalat Lisansı alınması gerekmemektedir. SORU 50 : Serbest Bölgelerden Türkiye'ye ithal edilen malların, Türkiye'ye ithalatı kotaya tabi mallar arasında olması durumunda ithalat Lisansı alınması gerekir mi? Serbest bölgeler ayrı bir ülke olmadığın, bir mal serbest bölgeye girerken hangi ülke menşeli ise o ülke menşeli sayılır. Belirli bir ülke menşeli bir malın Türkiye'ye ithalatı kotaya tabi ise (söz konusu ülke kota uygulamasına tabi bir ülke ise), malın serbest bölgeden Türkiye'ye ithalatında (sırasında) Dış Ticaret Müsteşarlığı ithalat Genel Müdürlüğü'nden alınacak ithalat Lisansı'nın ilgili Gümrük Müdürlüğü'ne ibrazı gerekmektedir. (aranmaktadır). SON GÜNCELLEME: Ocak 201 O RUKEN AYATA T.C.BAŞBAKANLIK DIŞ TiCARET MÜSTEŞARLIGI SERBEST BÖLGELER GENEL MÜDÜRLÜGÜ Tel.: (0312) 204 75 00 pbx (0312) 204 80 42,204 80 69 (0312) 204 80 51' 204 80 46 Faks: (0312) 212 89 06 e-posta: sbgm@dtm.gov.tr BOZTAŞ