SORULARLA SERBEST BÖLGELER İŞLEMLER ve MEVZUAT

advertisement

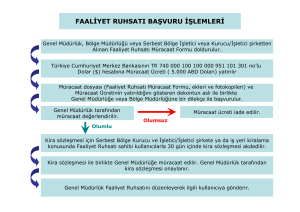

İSTANBUL TİCARET ODASI YAYIN NO: 1998-69 SORULARLA SERBEST BÖLGELER İŞLEMLER ve MEVZUAT Hazırlayan: A.Suha ALACAKLIOĞLU İSTANBUL Bu eserin tüm telif hal<ları İstanbul Ticaret Odası'na (İTO) aittir. İTO'nun ve yazarının ismi kaydedilmek koşuluyla yayından alıntı yapmak mümkündür. Ancak, İTO'nun yazılı izni olmadan yayının tamamı veya bir bölümü, kopyalana­ maz, çoğaltılamaz, ticari amaçlarla kullanılamaz. ARALIK 1998 İstanbul ISBN-975-512-31İ-3 İTO yayınları için ayrıntılı bilgi İTO Ticari Dokümantas­ yon Şubesi'nden edinilebilir. Tel. : (212)511 41 5 0 - 2 2 5 / 3 0 3 Faks : (212) 513 88 27 - 520 10 27 E. Posta : dokümantasyon@tr-ito.com BASKI LEBİB YALKIN YAYIMLARI VE BASIM İŞLERİ A.Ş. Tel.: (0212) 279 67 50 - 282 39 00 (Pbx) Faks: (0212) 278 90 64 ONSOZ 1985 yılında Serbest Bölgeler Kanunu'nun kabulünden sonra ku­ ruluş ve inşa çalışmalarına başlanan Serbest Bölgelerin sayısı bugün 10'a ulaşmış olup yenileri de açılmak üzeredir. İlk defa 1987 yılında Mersin'de kurulan ve Antalya, İzmir, İstan­ bul bölgelerinin açılışı ile devam eden Serbest Bölgelerimizin ticaret hacmi 1997 yılında 5.5 milyar doları aşmış olup 1998'de 7 milyar do­ lara yaklaşması beklenmektedir. Bu sebeple ithalat ve ihracatımızda önemli bir yer işgal ettikleri kesindir. Artan işlem hacmine paralel ola­ rak ve ihracatçı ve ithalatçılarımıza sağladığı avantajlar dolayısıyla iş çevrelerinin bu bölgelere karşı ilgisi ve bilgilenme ihtiyacı da artmak­ tadır. Bunu gözönüne alan Odamız Serbest Bölgelerimizde iş yapmak ve şube açmak isteyen üyelerimiz ve iş çevrelerine yardımcı olmak üzere bu kitapçığı yayınlamaktadır. Kitapta bu bölgelerde iş kurmak için gerekli işlemler, buralarda verilen hizmetler ve sağlanan avantajlar sayılmaktadır. Bölgelerin iş­ letme esasları yanısıra halen faaliyette bulunan serbest bölgelerimiz ve açılma hazırlıkları yapılan yeni bölgeler hakkında etraflı bilgiler mevcuttur. Esas itibariyle Serbest Bölgeler Genel Müdürlüğü yayınlarına dayanılarak hazırlanan bu kitapçığın üyelerimize ve iş çevrelerine yararlı olmasını diler, çalışmayı yapan Etüt ve Araştırma Şubemiz Başuzmanı A.Suha Alacaklıoğlu'na teşekkür ederim. Genel Sekreter Prof.Dr. İsmail Özaslan İÇİNDEKİLER BÖLÜM I TANI VE TANIM 1 Soru 1 - Serbest Bölge Nedir? 1 Soru 2- Yer Seçimi Nasıl Olur? 1 Soru 3- Serbest Bölge Niçin Açılır? Soru 4- İthalatçılar İçin Ne Avantaj Sağlar? .2 2 Soru 5- İhracatçılara Sağlanan Avantaj Var mıdır? Soru 6- Başka Faydaları Var mıdır? 2 3 BÖLÜM II KURULUŞ 4 Soru 7- Serbest Bölgelerin Hukuki Dayanağı Nedir? 4 Soru 8- Serbest Bölgeler Kuruluşu Nasıl Başlamıştır? 4 Soru 9- Özel Sektör de Serbest Bölge Kurabilir mi? 4 Soru 10- Bakanlık Onayının Kapsamı Nedir? 5 BÖLÜM III TEŞVİKLER 6 Soru 11- Serbest Bölgelerde Uygulanan Teşvikler Nelerdir? 6 Soru 12- Bölgelerin Sağladığı Diğer Avantajlar Nelerdir? 6 BÖLÜM IV BÜRO AÇILIŞI VE RUHSAT Soru Soru Soru Soru Soru 1314151617- Serbest Bölgede Büro Açmak İçin Neler Yapılmalıdır? Müracaat Formu Nedir? Müracaat Formu Nerelerden Alınabilir? Müracaat Ücreti Nedir, Ne Kadardır? Müracaat Formuna Hangi Belgeler Eklenir? Soru 18- Serbest Bölgedeki Firmaların Ticaret Sicili Kaydı Nasıl Olur? Soru 19- Yabancı Firmalardan İstenen Belgeler Nelerdir? Soru 20- Sicil Kaydı Olmayan Yabancı Firmalar Ne Yapacaktır? Soru 21- Yabancı Sermaye Genel Müdürlüğü'nden Nasıl İzin Alınır? Soru 22- Genel Müdürlükçe Faaliyet Ruhsatı Ne Zaman Verilir? 8 .8 10 10 10 10 10 12 13 13 14 BÖLÜM V TEŞKİLAT VE İŞLETME 16 Soru 23Soru 24Soru 25Soru 26Soru 27- 16 17 17 18 Serbest Bölgelerin İdari Teşkilat İçindeki Yeri? Serbest Bölgeler Genel Müdürlüğü'nün Adresi? Serbest Bölgeler İçinde Ne Gibi Kuruluşlar Vardır? Kısaca İşletme Esaslan Nedir? Serbest Dolaşım Belgesi ve Menşe Şehadetnamesi Sorunları 19 Soru 28- Bölge İçi Satışlar ve Perakende Satış İmkânı 19 Soru 29- Defterler ve Kayıtlar 20 Soru 30- Serbest Bölgelere Yapılan İhracat Bedeli Yurda Getirilmeli midir? 20 Soru 31- Bölge İçi Hizmetler Nasıl Karşılanır? 21 Soru 32- Serbest Bölgelerde İş Yapmak İçin Alınan Faaliyet Ruhsatı Ne Kadar Süre İçin Geçerlidir? 21 Soru 33- Daha Uzun Süreler Verilebilir mi? 22 Soru 34- Faaliyet Ruhsatının Kapsamı Nedir? 22 Soru 35- Serbest Bölgelerde Hangi Para Birimi Geçerlidir? 22 BÖLÜM VI TÜRKİYE'DEKİ SERBEST BÖLGELERİMİZ HAKKINDA GENEL BİLGİLER 24 Soru 36- Faal Durumda Olanlar Hangileridir? 24 Soru 37- Kurulma Aşamasında Olan Serbest Bölgeler 29 EKLER 33 I.MEVZUAT 34 1. Serbest Bölgeler Kanunu 34 2. Serbest Bölgeler Müdürlüklerinin Kuruluş ve Yetkileri 41 3. Serbest Bölge Yönetmeliği'nin Bazı Önemli Maddeleri 44 II. SERBEST BÖLGE MÜDÜRLÜKLERİ ADRESLERİ 49 III. KİRA VE HİZMET TARİFESİ ÖRNEĞİ 52 BÖLÜM I TANI VE TANIM Soru 1 - Serbest Bölge Nedir? Bilindiği gibi her ülkenin milli sınırları vardır ve bu sınırlar aynı za­ manda gümrük hattını teşkil eder. Bu hattan içeri giren her türlü mal ithalat sayılır ve gümrük işlemlerine tabidir. Ülke dışına çıkan mallar da genellikle ihracat sayılır ve belli kurallar içinde yapılır. Serbest Bölge: Bir ülkenin ulusal egemenlik sınırları içinde bu­ lunmakla birlikte, gümrük sınırları dışında kalan, ülkedeki mali ve eko­ nomik alanlara yönelik devlet düzenlemelerinin tamamen veya kısmen uygulanmadığı bölgeler olarak tarif edilebilir. Bu sebeple dışardan ser­ best bölgeye gelen mallar o ülkeye ithal edilmiş sayılmaz, gümrük ba­ kımından hala dışardadır ve'gümrük işlemlerine tabi tutulmaz. Soru 2 - Yer Seçimi NasrI Olur? Yer bakımından bir sınırlama yoktur. Tercihen sahil kesiminde bir bölge, liman ve limanın bir bölümü serbest bölge olabileceği gibi, da­ hilde bir yer de seçilebilir. Esas sorun gelen emtia ve eşyanın direkt olarak gümrük kolcusunun nezaretinde, açılmadan bölge sınırlan içi­ ne girebilmesidir. Bu bakımdan hava meydanları civarı da uygun böl­ geler olabilir. Türkiye'de Antalya, Mersin ve Trabzon Serbest Bölgeleri sahilde, İzmir Gaziemir ve İstanbul Atatürk Hava Limanı Serbest Bölgeleri ha­ vaalanları yakınında kurulmuştur. Buna karşılık Mardin ve Doğu Anadolu Serbest Bölgesi Türki­ ye'nin iç kesimlerindedir. Soru 3 - Serbest Bölge Niçin Açılır? a) Ülke sınırlarından içeri giren mallar gümrüklerden geçmek ve gümrük işlemlerine tabi olmak zorundadır. Dışarı gönderilen malllar da gümrük formalitelerine tabidir. Bu işlemler zaman alır, halbuki dış ticarette de iç ticarette olduğu gibi çabuk karar vermek ve süratle ha­ reket etmek gerekir. Serbest Bölgeler bu sürati sağlar. b) Serbest Bölgelerin gümrük sınırlan dışı olması yanısıra bölge­ deki firmalara vergi muafiyeti gibi ayrıcalıklar tanınması yabancı fir­ malar için de cazip gelebilir. Yabancı firmalar hem ülkedeki ucuz işçi­ lik ve diğer düşük maliyetlerden faydalanır aynı zamanda vergi ver­ meyecekleri için serbest bölgeyi tercih eder ve beraberlerinde yeni teknoloji de getirebilirler düşüncesi, Serbest Bölgelerin kuruluş se­ beplerinden biridir. Soru 4 - İthalatçılar İçin Ne Avantaj Sağlar? İthal edilecek mallann bilinmesi ve çok defa görülmesi hatta test edilmesi gerekir. Ondan sonra, fiyat uygunluğunun sağlanması, sipa­ rişi ve akreditif açılması safhaları gelir. Bunları, malın ihracatçı ülke­ den yüklenmesi ve alıcı tarafından gümrükten çekilmesi işlemleri ta­ kip eder ki bu işlemler zaman gerektirir ve aylar sürebilir. Bu süre zar­ fında büyük paraların akreditif şeklinde bağlı kalması gerekecektir. Serbest Bölge kurulduğu takdirde ithalatçılar, ithal edecekleri malı bu bölgelerdeki depolarda görebilir, seçer ve ihtiyaçları kadar alırlar. Bu durumda büyük stoklar yapmak ve külliyetli gümrük tutarlarını bir de­ fada ödemek külfetinden kurtulmuş olurlar, böylece finansman yükü bakımından avantaj elde ederler. Soru 5 - İhracatçılara Sağlanan Avantaj Var mıdır? Serbest Bölgelerde yerleşmek ve büro açmak ihracatçılar için büyük esneklik ve manevra kabiliyeti sağlar. Malını Serbest Bölgeye getiren ihracatçı, dış pazarlan inceleye­ rek en avantajlı zamanda, istediği yere ihraç edebilir. Yüksek fiyat im­ kânını kaçırmadan satışı gerçekleştirebilir. Ortam uygun olduğu hal­ lerde takas ve reeksport işlemleri yapabilirler. Gümrük sınırları içindeki firmalar ise bilindiği gibi bu işlemler için bazı şartları yerine getirmek, izin almak zorundadırlar ve bazı ülkeler­ de kısıtlamalar vardır. Serbest Bölgelerde ise bu formaliteler gerekme­ den bir ülkeden alınan mal diğer ülkeye satılabilir. Mal değiş tokuşu ya­ pılır. Teslimat tarihi, şartları hakkında müşteri istekleri kolayca yerine getirilir. Ambalaj, takdim şekli gibi değişiklikler istendiği takdirde. Ser­ best Bölgelerde kolayca yapılabilir. Soru 6 - Başka Faydaları Var mıdır? Serbest Bölgeler sadece depo yeri, ambalajlama ve alım satım için kullanılacağı, yani ticaret bölgesi olabileceği gibi sanayi ağırlıklı da olabilir. İçinde sanayi üretimi yapılabilen bu alanlar "endüstriyel serbest bölge" adını alır. Bu durumda faydalan daha da artar. İmalatta girdi olarak kulla­ nılan mallara gümrük ödenmeyeceği için maliyetler düşük olacak ve dış pazarlardaki rekabet gücü artacak, daha çok ihracat yapılabile­ cektir. İmalat sırasında ülke içinde çeşitli mal ve hizmetler satın alı­ nacaktır. Bu bölgelerde ticaret ve sanayi faaliyetinin gerektirdiği de­ polama, nakliye, sigorta ve acentalık gibi çeşitli yan hizmetlere yer vardır ve bu hizmetler için ücret ödenecektir. Böylece ihracatı artı­ ran bir unsur ortaya çıkacağı gibi imalat faaliyetlerine iştirak eden işçiler dolayısıyla yeni iş sahaları ve istihdam imkânları açılmış ola­ caktır. BÖLÜM II KURULUŞ Soru 7 - Serbest Bölgelerin Hukuki Dayanağı Nedir? 1980'li yıllarda dışa açılma politikaları ile liberal dış ticaret politi­ kalarının devreye girmeye başladığı dönemde Türkiye'de ihracat için yatırım ve üretimi artırmak, yabancı sermaye ve teknoloji girişini hız­ landırmak, ekonominin girdi ihtiyacını ucuz ve düzenli bir şekilde te­ min etmek, dış finansman ve ticaret imkânlarından daha fazla yarar­ lanmak üzere 3218 sayılı Serbest Bölgeler Kanunu hazırlanmış ve 15 Haziran 1985 tarihinde yayınlanarak yürürlüğe girmiştir. Tam metni ki­ tapçığın sonunda Mevzuat ekinde verilmektedir. Soru 8 - Serbest Bölgeler Kuruluşu Nasıl Başlamıştır? 3218 sayılı Kanunun yayımından sonra Türkiye'de serbest böl­ gelerin kurulacağı yerler hakkında fizibilite çalışmalarına Devlet tara­ fından başlanmış ve ilk olarak Mersin ve Antalya'da birer serbest böl­ ge kurulabileceği saptanmıştır. Devlet bu konuda öncü görevini üstle­ nerek kamu arazisini tahsis ettikten başka altyapılarını da yaparak bu iki serbest bölgeyi ticari faaliyetlere hazır hale getirmiştir. Her iki ser­ best bölge de 1987 yılında açılmış ve 1988 yılında ticari faaliyetler başlamıştır. Soru 9 - Özel Sektör de Serbest Bölge Kurabilir mi? Serbest Bölgelerin kurulması konusunda Dünya Serbest Bölge­ lerinin analizleri sonucunda, özel sektör tarafından da serbest bölge­ lerin kurulacağı kanaatine varılmış ve ilk defa İzmir'de kurulması planlanan Serbest Bölge için özel sektör tarafından çalışmalar baş­ latılmıştır. Böylece, Serbest Bölgeler Genel Müdürlüğü'nün bağlı olduğu Dış Ticaret Müsteşarlığı ve bu Müsteşarlığın bağlı olduğu Devlet Bakanlığı'nm onayı ile özel sektör tarafından özel mülkiyet konusu ara­ zi üzerinde Serbest Bölgeler kurulabilmektedir. Bunun son örneği Çatalca'da kurulmak üzere olan, Trakya Serbest Bölgesi'dir. Soru 10 - Bakanlık Onayının Kapsamı Nedir? Önceleri Serbest Bölgeler Genel Müdürlüğü, Devlet Planlama Teşkilatı(DPT)'ye bağlı olarak kurulmuştu ve DPT tarafından hazırla­ nan yıllık programlarda kurulacak Serbest Bölgeler hakkında Fizibili­ te sonuçlarına göre yerler belirleniyordu. DPT'nin bağlı bulunduğu Devlet Bakanlığı son söz sahibi idi. G. Müdürlük halen Dış Ticaret Müsteşarlığına bağlıdır. Bu serbest bölgelerde yürütülecek olan faaliyet konuları başta Devlet Bakanlığı olmak üzere Sanayi ve Ticaret Bakanı ve diğer ilgili Bakanlardan meydana gelen "Ekonomik Kurul" tarafından tespit edil­ mekte idi. Örnek olarak Antalya ve Mersin serbest bölgeleri için tica­ ret, depolama, nakliyat, İzmir'deki Gaziemir için elektronik, hassas öl­ çü aletleri, optik malzeme, esas faaliyet konusu olarak tespit edilmiş, İstanbul Hava Limanı, tekstile, Tuzla ise deri ve mamulleri ticaretine ayrılmıştır. İkinci olarak Serbest Bölgelerin hudutlan Müsteşarlığın teklifi üzenine gene Bakanlar Kurulu karan olarak Resmi Gazete'de krokisi ile birlikte yayınlanır. Ayrıca bahse konu Serbest Bölgeyi işletecek olan kuruluşu da Bakanlar Kurulu onaylayarak yayınlar. Bunlardan sonra ticari faaliye­ te geçilebilir. BOLUM III TEŞVİKLER Soru 11 - Serbest Bölgelerde Uygulanan Teşvikler Nelerdir? İşletmelerin serbest bölgelere rağbetini artırmak için kanunla ya­ tırım ve üretim safhalarında bazı teşvikler sağlanmıştır. Bu konuda Türk ve yabancılar arasında fark gözetilmez. Bölgeye giren mallar gümrük vergisine tabi olmadığı gibi kredili ithalata uygulanan Kaynak Kullanımı Destekleme Fonu (KKDF) ve KDV de ödenmez. Sadece giriş ve çıkışlarda Bölgeler Fonuna mal değerinin % 0.5'i kadar bir harç alınır. • Bölgede yapılan faaliyetler sonucunda elde edilen gelirler, gelir vergisi ve kurumlar vergisinden, işler de katma değer vergisi dahil ol­ mak üzere her türlü vergiden muaftır. İşçi ücretlerinden gelir vergisi kesintisi yapılmaz. Bu sebeple iş­ çilik maliyeti düşük olur. • Bölgede elde edilen kazançlar ve iratlar, Türkiye dahil istenilen ülkeye serbestçe transfer edilebilmektedir. Serbest Bölgelerden geldi­ ği tevsik edilmek şartıyla bunlar da vergiden muaftır. • Bölgelerde kambiyo mevzuatı uygulanmadığı gibi fiyat, kalite ve standartlara ait kısıtlamalar da yoktur. • Grev ve lokavt açılıştan itibaren 10 yıl süre ile yasaklanmıştır. Soru 12 - Bölgelerin Sağladığı Diğer Avantajlar Nelerdir? • Bölgelerde modern altyapı, haberleşme ve ulaşım imkânları hazır durumdadır. • Bölgede takas yoluyla ticaret yapılabilir. Serbest bölgeler arası ve diğer ülkelerle ticaret serbesttir. • Türkiye'nin diğer yerlerinden bölgelere yapılan satışlar, ihracat sayıldığından bölge kullanıcıları, Türkiye'den ihracat fiyatına ve KDV ödemeden mal satın alabilirler. • Serbest Bölgede üretilen veya Serbest Bölgeye getirilen mallann yurtiçine satış imkânı bulunmaktadır. • Bölgelerde her türlü bürokrasi ve kırtasiyecilik en aza indirilmiş olup bölgeyi işletici kuruluşlar özel A.Ş.'ler şeklindedir. • Türkiye'den getirilen mallar ile yatırım ve tesis safhasında kul­ lanılan mallardan yüzde yarım oranındaki fon alınmaz. • Serbest bölgelerde 6224 sayılı Yabancı Sermaye Teşvik Kanu­ nu uygulanmaz. Bu sebeple yabancılar için ayrıca müsaade almak gerekmez. • Serbest bölgeler imar bakımından şehir nazım planları dışındadır. • Türkiye'de serbest dolaşımda olan bir mal serbest bölgede de serbest dolaşımdadır. • Serbest bölgede üretilen bir üründe kullanılan 3'üncü ülke men­ şeli mal için telafi edici vergi ödenerek yeni ürün Avrupa Birliği ülkele­ rine gidebilir. • Serbes bölgede satışlar dövizle yapıldığından kur farkı yoktur. • Yatırımcı-kullanıcılar, kurdukları tesisleri Serbest Bölgeler Ge­ nel Müdürlüğü'nün izni ile başkalanna devredebilirler. • Faaliyet ruhsat süresi 99 yıla kadar çıkabilmektedir. BÖLÜM IV BÜRO AÇILIŞI VE RUHSAT ALMA İŞLEMLERİ Soru 13 - Serbest Bölgede Büro Açmak İçin Neler Yapılmalıdır? Yerli ve yabancı firmalar Serbest Bölgelerde iş yapmak üzere şu­ be açmak veya büro kurmak için ilk adım olarak Dış Ticaret Müsteşar­ lığı Serbest Bölgeler Genel Müdürlüğü'ne başvurarak uygunluk bel­ gesi almak zorundadırlar. Başvuru bu maksatla hazırlanmış bir form doldurulmak suretiyle yapılır. Bu form Bölge Müdürlüğü aracılığı ile veya doğrudan Serbest Bölgeler Genel Müd.ne ulaştırılır. Genel Müdürlük, ilgili Bölge Müdürlüğünün onayını alır. ^ Bundan sonra İşletici Firma ile kira sözleşmesi veya büro yerini satınalma gibi işlemler tamamlanarak tekrar Genel Müdürlüğe başvu­ rulup Faaliyet Ruhsatı alınır. Bu işlemlerin sırası özet olarak aşağıda grafik şeklinde gösterilmektedir. Genel Müdürlük, Bölge Müdürlüğü veya İşletici Şirketten Faaliyet Ruhsatı Müracaat Formu alınır ve doldurulur. Türkiye Cumhuriyeti Merkez Bankası'na müracaat ücreti yatırılır. Müracaat dosyası ve makbuz ile birlikte Genel Müdürlük veya Bölge Müdürlüğü'ne başvurulur. OLUMLU Genel Müdürlük tarafından müracaat değerlendirilir. Kira sözleşmesi veya satın alma sözleşmesi için işletici Şirket (veya diğer Kiralama Faaliyet Ruhsatı sahibi Kullanıcılara) başvurulur; kira veya satın alma sözleşmesi yapılır. Kira veya satın alma sözleşmesi ile birlikte Genel Müdürlüğe müracaat edilir. Faaliyet Ruhsatı alınarak. Serbest Bölgede faaliyete başlanır. OLUMSUZ Müracaat ücreti iade edilir. Soru 14 - Müracaat Formu Nedir? Bu form detaylı bir form olup evvelâ başvuru sahibi ve firması hakkında tanıtıcı bilgiler ve belgeler verildikten sonra firmanın bölge­ de nasıl bir yer istediği konusunda açıklamaların yazılması gerekir. Firma depo yeri mi, yoksa imalathane tipi bir yer mi istiyor? Kaç m^ olacak? Depo yeri ise kapalı yer mi açık alan mı? Kapalı depo veya imalathane ise firma sadece arazi alıp üst yapıyı kendi mi yapacak yoksa hazır yer mi kiralayacak, gibi. Aynca finansman faaliyetiyle ilgili diğer ihtiyaçları hakkında da bilgi verilmesi gerekir. Soru 15 - Müracaat Formu Nerelerden Alınabilir? Faaliyet Ruhsatı alınması için Müracaat Formu Serbest Bölgeler Genel Müdürlüğü, Dış Ticaret Müsteşarlığı Ankara adresinden veya büro açılacak yerdeki Serbest Bölge Müdürlüğü, Bölge İşleticisi veya Kurucu- İşletici Şirketten temin edilebilir. Soru 16 - Müracaat Ücreti Nedir, Ne Kadardır? Müracaat yapılırken form ile birlikte, TC. Merkez Bankası Ser­ best Bölgeleri Geliştirme Fonu hesabına yatınlan ücretin makbuzu da eklenmelidir. Bir dilekçe ile yatırılan ücret genellikle 5000 dolardır. Müracaat red edildiği takdirde bu meblağ iade edilir. Soru 17 - Müracaat Formuna Hangi Belgeler Eklenir? Müracaat Formunun doldurulmasından sonra bir fotokopisi ile birlikte aşağıdaki belgelerin ekte verilmesi gerekmektedir. a) Müracaatçı ve müracaatçının Serbest Bölgede yapacağı faali­ yet hakkında tanıtıcı bilgi. b) İmza sahibinin yetki belgesi ve imza sirküleri ile (varsa) firma temsilcisinin yetki belgesi ve imza örneği, c) Müracaatçı firmanın kuruluş ilânı ve son sermaye durumunu gösteren Türkiye Ticaret Sicili Gazetesi (Yabancı firmalar için ilgili Türk Konsolosluğunca onaylanmış yurtdışı ticari kayıt belgesi), d) Firmanın son üç yıla ilişkin bilançoları, kâr ve zarar cetvelleri, e) Müracaat ücretinin Merkez Bankası'na yatırıldığını gösterir banka dekontunun aslı ve bir fotokopisi, f) (Varsa) Son üç yılda Türkiye'ye getirilen döviz tutarını gösterir belgeler, g) Banka, Kıyı Bankacılığı ve Finansal Kiralama Kuruluşları için Hazine Müsteşarlığı Banka ve Kambiyo Genel Müdürlüğü'nden; Si­ gorta Kuruluşları için Sigortacılık Genel Müdürlüğü'nden alınan izin belgesi. Yukarıda sayılan belgeler. Bölge İşleticisi veya Bölge Kurucu-İşleticisi Şirketler kanalıyla Dış Ticaret Müsteşarlığı Serbest Bölgeler Genel Müdürlüğü'ne gönderilebildiği gibi elden de verilebilir. Soru 18 - Serbest Bölgedeki Firmaların Ticaret Sicili Kaydı Nasıl Olur? Faaliyet Ruhsatı alabilmek için gerekli belgeler arasında yerli fir­ maların kuruluş ilânının yeraldığı Türkiye Ticaret Sicili Gazetesi sayıl­ dığı gibi yabancı firmalann da yurtdışı sicil kaydı istenmektedir. Bu da Serbest Bölgelerde faaliyette bulunabilmek için bir ticaret sicili kaydı­ nın veya Sanayi Odası kaydının varlığını gerektirmektedir. Bu durumda Serbest Bölgeye gelecek şirketler için iki ihtimal sözkonusu olabilir. a) Sicil Kaydı Olan Türk Firmaların Durumu Serbest Bölgelerimizde faaliyette bulunmak isteyen Türkiye'de yerleşik ve Ticaret Sicili kaydı bulunan gerçek veya tüzel kişiler, Dış Ticaret Müsteşarlığı (DTM) Serbest Bölgeler Genel Müdürlüğü'nden yukarıda açıklanan şekilde alacaklan Faaliyet Ruhsatı kapsamında kendi inşa ettikleri veya kiraladıkları işyerlerinde Serbest Bölge faali­ yetinde bulunabilirler. b) Serbest Bölgede Yeni Bir Şirket Kurmak İstenirse Durum Ne Olur? Serbest Bölgede faaliyette bulunmak isteyen Türkiye'de yerleşik gerçek veya tüzel kişiler, Serbest Bölge adresli bir şirket kurmak iste­ diklerinde; Faaliyet Ruhsatı alınması için istenilen belgeler arasında 3. maddede sayılan kuruluş ilanı yerine geçici olarak, kuracakları şir­ ketin ana sözleşme taslağını ekleyerek Serbest Bölgeler Genel Mü­ dürlüğü'ne müracaat ederler. Daha sonra başvurularının uygun bu­ lunması halinde, ilgili formaliteleri yerine getirerek şirketlerini kurarlar. Kuruluşlarının ilân edildiği Ticaret Sicili Gazetesi ve işletici şirket ile yaptıkları kira sözleşmesi ile birlikte DTM Serbest Bölgeler Genel Mü­ dürlüğü'ne müracaat ederlâ' ve Faaliyet Ruhsatını alırlar. Soru 19 - Yabancı Firmalardan İstenen Belgeler Nelerdir? Yurtdışında yerleşik gerçek veya tüzel kişiler, kendi ülkelerinde ti­ caret sicili kayıtları bulunduğu takdirde ayrıca Yabancı Sermaye Ge­ nel Müdürlüğü'nden izin almadan DTM Serbest Bölgeler Genel Mü­ dürlüğü'ne bu kaydı ibraz etmek suretiyle müracaatta bulunabilirler. Alacakları Faaliyet Ruhsatı ile sadece Serbest Bölge ile sınırlı kalmak üzere kiraladıkları veya kendi inşa ettikleri işyerlerinde faaliyette bu­ lunabilirler. Serbest bölgedeki şirketler Yabancı Sermaye Kanunu'na tabi de- ğildir. Bu sebeple 50.000 $'lık asgari sermaye şartı ile de bağlı değil­ lerdir. Soru 20 - Sicil Kaydı Olmayan Yabancı Firmalar Ne Yapacaktır? Serbest Bölgede faaliyette bulunmak isteyen ve bulundukları ül­ kede ticaret sicili kaydı bulunmayan yurtdışında yerleşik yabancı ger­ çek kişiler için de birkaç ihtimal sözkonusudur. Türkiye'de yabancıların şahıs firması ile iş yapması Yabancı Ser­ maye Mevzuatına aykırı bulunduğu için önce asgari limited şirket sta­ tüsü kazanmak üzere ortak bulması gerekir. Bu şahıslar Türkiye'de yerleşik gerçek veya tüzel kişilerle birlikte şirket kurup serbest bölgede faaliyet gösterebilirler. Bu durumda veya yurtdışında yerleşik ticaret sicil kaydı bulunan gerçek veya tüzel kişi­ lerin Türkiye'de yerleşik gerçek veya tüzel kişilerle birlikte şirket kurup serbest bölgede faaliyet göstermek istemeleri durumunda; Yabancı Sermaye Mevzuatı çerçevesinde. Hazine Müsteşarlığı Yabancı Ser­ maye Genel Müdürlüğü'nden izin alarak Türkiye'de şirket kurmaları ve bundan sonra Faaliyet Ruhsatı almak için Dış Ticaret Müsteşarlığı Serbest Bölgeler Genel Müdürlüğü'ne başvurmaları gerekmektedir. Soru 21 - Yabancı Sermaye Genel Müdürlüğü'nden Nasıl İzin Alınır? Yurtdışında yerleşik gerçek veya tüzel kişilerin Türkiye'de yatırım yapma ve/veya ticari faaliyette bulunmaları izne bağlıdır. Ayrıca Türk Ticaret Kanunu'na göre anonim veya limited şirket kurmaları veya bir ortaklığa katılmaları gerekir. Bunun için izni Hazine Müsteşarlığı Yabancı Sermaye Genel Mü­ dürlüğü verir. İzin için istenilen belgeler şunlardır: 1. Yurtdışında yerleşik kuruluşlara ait: a) Faaliyet Belgesi, b) Son yıl Faaliyet Raporu (Son yıl bilançosu ve kâr zarar hesabı). 2. Yurtdışında yerleşik kişilere ait: a) Pasaport örneği, b) Ticari ve sınai özgeçmişi ile ilgili ayrıntılı bilgi ve bunları tevsik edici belgeler. (Faaliyet belgesi ile pasaport örneği, tercihan ilgili Türk Konso­ losluğunca tasdik edilmiş olacaktır. Pasaport örneğinin Türkiye'deki bir noterce tasdik edilmiş olması da yeterlidir.) 3. Türkiye'de faaliyette bulunmak istenilen konu için gerekli ser­ mayenin getirileceğine dair niyet mektubu. Asgari sermaye 50.000 $'dır. 4. Müracaat Formu. 5. Kurulacak şirketin anasözleşme taslağı. Eğer ticari faaliyet dışında yatırım da yapılacak ise ilave ek bel­ geler istenir. Soru 22 - Genel Müdürlükçe Faaliyet Ruhsatı Ne Zaman Verilir? Serbest Bölgeler Genel Müdürlüğü'nce yapılan değerlendirme sonucu Faaliyet Ruhsatı alması uygun görülen firmalar; açık alan ki­ ralayacak iseler Serbest Bölgenin İşletici veya Kurucu-İşletici şirketi ile, eğer hazır işyerlerinden birini kiralayacak iseler bölgede kiralama ruhsatına sahip herhangi bir kuruluş ile uygunluk yazısının tarihi itiba- riyle 30 gün içerisinde kira sözleşmesi yaparlar. İlgili Serbest Bölge Müdürlüğü'nce onaylanmış kira sözleşmesi­ nin bir sureti Serbest Bölgeler Genel Müdürlüğü'ne iletildiği takdirde Faaliyet Ruhsatı verilir. BÖLÜM V TEŞKİLAT VE İŞLETME Soru 23 - Serbest Bölgelerin İdari Teşkilat İçindeki Yeri? Serbest Bölgelerin idari yapısı ve Devlet teşkilatı içindeki yeri aşağıdaki tabloda gösterilmektedir. Başbakanlık (Devlet Bakanlığı) Dış Ticaret Müsteşarlığı I Serbest Bölgeler Genel Müdürlüğü 1 Genel Müdür Yardımcısı Genel Müdür Yardımcısı 1. Proje ve Planlama Bölümü 1. Uygulama Bölümü 2. Değerlendirme Bölümü 2. Koordinasyon, Araştırma, Geliştirme Bölümü 3. Fon İdaresi ve Bütçe Soru 24 - Serbest Bölgeler Genel Müdürlüğü'nün Adresi: TC. Başbakanlık Dış Ticaret Müsteşarlığı Serbest Bölgeler Genel Müdürlüğü Emek 06510 ANKARA Tel: (0.312) 212 87 61 /212 82 59 Fax: (0.312) 212 89 06 Soru 25 - Serbest Bölgeler İçinde Ne Gibi Kuruluşlar Vardır? Bir Serbest Bölgede 3 katlı bir teşkilat vardır. a) Serbest Bölge Müdürlükleri: KHK/223'ün 17. maddesine gö­ re kurulmuş bulunan Serbest Bölge Müdürlükleri Serbest Bölgeler Genel Müdürlüğü'ne bağlı bulunmakla beraber, bulundukları il valilik­ lerinin emrindedirler. Bu müdürlüklerin görevi, yasal düzenleme çer­ çevesinde bölgeyi yönetmektir. Bu amaçla, bölgede gümrük, güven­ lik, çalışma, sosyal güvenlik, liman, habeVleşme ve sağlık hizmetleri gibi konularda kamuyu ilgilendiren görevlerin yerine getirilmesini üst­ lenmişlerdir. Aynca çevre ile ilgili düzenlemeler, bazı altyapı işleri, bölgeye gi­ riş çıkışlar da bu Müdürlüğün fonksiyonları arasındadır. b) Bölge İşleticisi Şirketler: Türkiye'de gerçekleştirilen modele göre, her serbest bölgede. Dış Ticaret Müsteşarlığı ile mukavele im­ zalamak suretiyle işleri üstlenen bir işletici şirket bulunmaktadır. Ör­ nek olarak, MESBAŞ- Mersin Serbest Bölge İşleticisi A.Ş. ASBAŞ- Antalya Serbest Bölge İşleticisi A.Ş. ESBAŞ- Ege Serbest Bölge İşleticisidir. Bu şirketler, serbest bölge arazisini kullanıcılara belirli bir tarife­ ye göre kiraya vermekte ve bölge için gerekli su, elektrik ve diğer yar­ dımcı hizmetleri sağlamaktadırlar. Görüldüğü gibi işleticiler A.Ş. yani özel şirket statüsündedirler ve mahalli idare. Belediye veya özel kuruluşlar da bu şirkete ortak olabi­ lirler. Bazı hallerde ve genellikle Serbest Bölgelerin özel teşebbüsçe kurulması halinde bölgenin altyapısını da üstlenen bu müteşebbis he­ yet Bölge Kurucu ve İşleticisi (BKİ) unvanını alır. c) Kullanıcılar: Faaliyet ruhsatı alarak bölgede belirli bir işyeri bulunan gerçek ve tüzel kişileri, kanun kullanıcı olarak kabul etmek­ tedir. Uygulamada biri yatırımcı-kullanıcı, diğeri de kiracı-kullanıcı ol­ mak üzere iki tür kullanıcı mevcuttur. d) Bunlar dışında Serbest Bölgelerde Gümrük ve Gümrük Muha­ faza Müdürleri ve Emniyet Amirliği vardır. Soru 26 - Kısaca İşletme Esasları Nedir? Serbest Bölgelerde Ekonomik İşler Yüksek Koordinasyon Kurulu'nca uygun görülecek her türlü sınai, ticari işlemler ve hizmetle ilgili faaliyetler yapılabilir ve her Serbest Bölgenin faaliyet konuları ayrı ay­ rı belirlenmiştir. Serbest Bölgelerde vergi, resim, harç, gümrük ve kambiyo mü­ kellefiyetlerine dair mevzuat hükümleri uygulanmaz. Dış ülkelerden serbest bölgeye mal girişi ithalat sayılmaz. Bu se­ beple serbest bölgede faaliyet gösteren firmalar vadeli akreditiflerini bölgedeki bankalardan açtıkları veya mal mukabili ithalatı onlar aracı­ lığı ile yaptıkları takdirde % 6 oranındaki KKD Fonu da ödemeyecek­ lerdir. Serbest Bölge ile Türkiye'nin diğer yerleri arasında yapılacak ti­ caret, dış ticaret rejimine tabidir. Serbest Bölge ile diğer ülkeler ve di­ ğer serbest bölgeler arasında ise dış ticaret rejimi uygulanmaz. Serbest Bölgelerde Türkiye Cumhuriyeti sosyal güvenlik mevzu­ atı uygulanır. Bölgede, günde 24 saat ve haftada yedi gün çalışma yapılabilir. Ancak, yapılacak işler ile yük alıp vermek ve her türlü gümrük işlem­ lerinin normal çalışma saati içinde yapılması esastır. Bölgede ikamet yasaktır, geceleme bölge dışında yapılır, ancak görevi icabı kalması gereken kimseler gece saatlerinde bölgede çalı­ şabilirler. Soru 27 - Serbest Dolaşım Belgesi ve Menşe Şehadetname­ si Sorunları Serbest Bölgeye gelen mallar, geldiği yerde verilen statü ve bel­ geleri taşırlar. Bölgeden dışanya çıkış sırasında ATR veya EUR1 gibi serbest dolaşım belgesi veya Menşe Şehadetnamesi verilmesi gerek­ tiği hallerde bu belgeler mahalli Ticaret ve Sanayi Odaları tarafından ilgili yönetmelikler hükümlerine göre ihzar edilir. Çünkü serbest bölge­ de bu belgeleri verecek bir kuruluş yoktur. Ancak ilgili Oda bu belge­ leri Serbest Bölge Müdürlüğünden gelen bir yazı ve Ön Statü belge­ sine dayanarak verir. Detaylı bilgi için EK l/3'de ortak Yönetmelik Madde 30'a bakınız. Soru 28 - Bölge İçi Satışlar ve Perakende Satış İmkânı Kullanıcılar, bölgeden yurtdışına veya Türkiye'ye toptan satış ya­ parlar. Kullanıcılar ve bölgede depo kiralayan firmalar, Bölge Müdürlüğü'ne yazılı olarak bildirmek kaydıyla, aynı bölgedeki diğer kullanı­ cılara toptan satış yapabilir veya mallarını toptan devredebilirler. Ancak bölgede Perakende Satış Mağazası açılamaz. Ortak Yö­ netmelik Madde 35 par.2'ye göre DTM'nin gerekli gördüğü bölgelerde ve Bölge Müdürlüğü'nün özel izni ile perakende satış mağazaları açı­ labiliyor idi. Fakat bölge dışındaki kuyumcu ve benzeri kuruluşlann "haksız rekabete" yolaçtığı gerekçesiyle yaptıkları müracaat üzerine 35. maddenin ikinci paragrafı ve Bölge Müdürlüklerine verilen bu yet­ ki kaldınimıştır. Soru 29 - Defterler ve Kayıtlar Kullanıcılar, kanunen tutmak zorunda oldukları defterlerini Türk­ çe düzenlemekle. Bölge Müdürlükleri ile Genel Müdürlükçe yetkili kı­ lınan merci ve görevlilerce talep edilecek bilgi ve belgeleri zamanın­ da vermekle ve her türlü defter, belge ve diğer gerekli dokümanı yet­ kili merci ve görevlilerin kontrolüne açık bulundurmakla yükümlü olup, muhasebe kayıtlarına, bölge dışındaki faaliyetlerine ilişkin hesapları­ nı hiçbir şekilde ve surette işleyemezler. İşletici, B.K.İ. ve Kullanıcılar, bölgedeki faaliyetleri için Genel Mü­ dürlükçe belirlenen özel tip faturayı kullanmakla yükümlüdürler. Soru 30 - Serbest Bölgelere Yapılan İhracat Bedeli Yurda Getirilmeli midir? Siyasi sınırlar (ülke toprakları) içerisinde fakat gümrük hattı dı­ şında bulunan serbest bölgeler 3. ülke kapsamındadır. Bu bölgelere satılan mallar ihracat sayılır ve bedeli yurda getirilmelidir. Serbest bölgelerdeki bankalardan ihracat bedeli transfer edilebi­ lir. Serbest bölgelere yapılacak ihracat, İhracat Mevzuatı hükümleri­ ne tabidir. Soru 31 - Bölge İçi Hizmetler Nasıl Karşılanır? Bölgede faaliyette bulunan kullanıcılar ile bunlara yardımcı hiz­ metleri verenler, gerek duydukları elektrik, su, gaz, akaryakıt gibi ihtiyaçlannm karşılanması, haberleşme hizmetlerinin sağlanması, ula­ şım ve toplu taşıma hizmetlerinin yapılması, işyerlerinin ve civarları­ nın temizlenmesi ve temizlikle ilgili aksaklıkların giderilmesi, sağlık sorunlannın çözümlenmesi, iş kazası ve hastalık hallerinde ilk yardım müdahalesi ile cankurtaran araç ve gereçlerinin temini gibi hizmetle­ rin ücreti mukabilinde yerine getirilmesi için B.K.İ. veya işletici yetkili­ lerine müracaat ederler. Soru 32 - Serbest Bölgelerde İş Yapmak İçin Alınan Faaliyet Ruhsatı Ne Kadar Süre İçin Geçerlidir? Faaliyet Ruhsatı ile ilgili esasları son olarak 15 Ocak 1998 tarihi itibariyle yürürlüğe girmiş olan 98/1 sayılı Genelge düzenlemektedir. Genelgeye göre Faaliyet Ruhsat ücreti 5000 ABD Doları olarak kalmıştır. Müracaatlar uygun görülmediği takdirde bu tutar iade edil­ mektedir. Faaliyet Ruhsat süreleri de eskiden olduğu gibi hazır işyeri kiralayan kullanıcılar için 10 yıl, kendi işyerini inşa etmek suretiyle fa­ aliyet gösterecek yatırımcı kullanıcılar için 20 yıldır. Bu genelge ile, yenilik ojarak üretimde süreklilik şartı getirilmiştir. Üreticiler tarafından bu sürelerde kesiksiz üretim yapılması halinde Ruhsat süreleri artınlarak kiracı kullanıcılar için 15 yıl, yatınmcı kulla­ nıcılar için ise 30 yıl olacaktır. Üretim konusunda faaliyet gösteren ya­ tırımcı kullanıcıların aynı işyerinde diğer konularda da Faaliyet Ruh­ satı talep etmeleri halinde verilecek Faaliyet Ruhsatlarının süresi 20 yıldır. Soru 33 - Daha Uzun Süreler Verilebilir mi? Aynı genelgeye göre, üretim dışı faaliyetlerde bulunan kullanıcı­ lar, ruhsat süresi içinde bölgede 5.000.000 ABD Doları tutarında yatı­ rım yaptıkları takdirde Ruhsat sürelerine 10 yıl eklenecektir. Montajdemontaj ve bakım-onarım faaliyetinde bulunan kullanıcılar ise işyer­ lerinde en az 10 kişi istihdam etmeleri kaydıyla yatınmcı kullanıcı ve­ ya kiracı kullanıcı olmalarına göre Faaliyet Ruhsatlarına sırasıyla 10 yıl ve 5 yıl eklenecektir. Üretime ara verilir veya bakım montaj konu­ larında istihdam 10 kişinin altına düşerse gene 10 yıl, 20 yıl süreleri­ ne dönülür. Diğer taraftan, daha uzun süreli Faaliyet Ruhsatı verilmesi uygun görüldüğü takdirde eskiden olduğu gibi 49 yıl için 100.000 ABD Dola­ rı, 99 yıl için 250.000 ABD Doları tutarında bir ücret ödenmesi gerek­ mektedir. Soru 34 - Faaliyet Ruhsatınm Kapsamı Nedir? Serbest bölgelerde iş yapan firmalar ruhsat müracaatı yaparken faaliyet alanını da belirtirler ve o iş için faaliyet ruhsatı alırlar. Aynı firma başka alanlarda da faaliyet göstermek isterse o alan için de 5000 $'lık harç yatırarak ayn bir ruhsat almak zorundadır. An­ cak faaliyet alanları geniş tutulmuş olup, "Alım-satım" "Depo işletme­ ciliği", "Üretim", "Kiralama", "Banka, Sigorta" ve "Diğer hizmetler" adı altında toplanmaktadır. Soru 35 - Serbest Bölgelerde Hangi Para Birimi Geçerlidir? Bütün ödemeler ve işlemler TC Merkez Bankası tarafından kabul edilen konvertibl döviz cinsleriyle yapılır. Hesaplar ve kasa bu birim üzerinden tutulur. Sadece Türkiye'den gelen mal ve eşyanın faturası TL üzerinden tanzim edilebilir ve TL ile ödenir. Ancak karşılığının iş­ letme hesaplarında gene dövizle bulunması gerekir. 1989'dan itibaren TL. da konvertibilite kazandığından Hazine bir ara 1992 yılında TL. ile de işlem yapılabileceği yolunda karar vermişse de 3218 sayılı kanun hükmü TL.sını öngörmediği için bu karar uy­ gulanmamıştır. BÖLÜM VI TÜRKİYE'DEKİ SERBEST BÖLGELERİMİZ HAKKINDA GENEL BİLGİLER Soru 36 - Faal Durumda Olanlar Hangileridir? t. MERSİN SERBEST BÖLGESİ 3 Ocak 1987 tarihinde işletmeye açılan Mersin Serbest Bölgemiz kamuya ait 776.000 mMik bir alan üzerinde ve Mersin Limanının ya­ nında Yap-İşlet-Devret modeline göre kurulmuştur. Kamunun alt-yapı inşaatları için yapmış olduğu harcama tutarı yaklaşık 11 milyon ABD Doları'dır. Bölgede üst-yapı inşaatları için ayrılan ve halen tamamı kiralan­ mış olan 481.327 mMik alan üzerinde yerli ve yabancı firmalar bugü­ ne kadar 54 milyon ABD Doları tutarında yatırım yapmışlardır. Mersin Limanına ilaveten kendi özel limanı da olan bölge, halen bir özel sek­ tör kuruluşu olan MESBAŞ-Mersin Serbest Bölge İşleticisi A.Ş. tara­ fından işletilmektedir. İlk kurulan ve 1988'den 1997 sonuna kadar 7.7 milyar dolarla en yüksek ticaret hacmine ulaşan bölgede 605 firma faaliyet ruhsatı al­ mış olup bunların 112'si yabancıdır. İşlemler daha çok ticaret ağırlık­ lıdır. 2ANTALYA SERBEST BÖLGESİ 3218 Sayılı Serbest Bölgeler Kanunu'nun ilk uygulamalarından olan Antalya Serbest Bölgesi 14 Kasım 1987 tarihinde açılmıştır. Böl­ ge Antalya'ya 12 km. uzaklıkta, Antalya-Kemer karayolu üzerinde ve Antalya Limanı bitişiğinde 553.221 m^lik bir kamu arazisi üzerinde ve yine devlet tarafından yaklaşık 7 milyon $'lık bir altyapı harcaması ile kurulmuştur. Bölgenin denizle doğrudan bağlantısını sağlayacak bir li­ mana olan ihtiyacı sebebiyle bitişiğindeki SEKA'ya ait nhtım 1995 yılında satın alınarak bölgeye dahil edilmiş ve bu suretle bölge ken­ dine mahsus bir limana kavuşmuştur. Bu durum Antalya Serbest Bölgesi'nin diğer bölgelere nazaran daha yavaş gelişme sebebini de açıklamaktadır. Antalya Serbest Bölgesi 143 ortaklı % 18'i Özel İdare, % 16'sı Belediye, kalanı özel ve tüzel kişilere ait bir ortaklık olan ASBAŞ ta­ rafından işletilmektedir. Bölgenin kullanılabilir 325.324 m^'lik kısmı kiraya verilmiştir. Açık alan kirası 2.20 $/m7yıl, kapalı alan ve depo kirası ise 2-3 $/m7ay'dır. Bölge kullanıcılanna verilen 102 adet faaliyet ruhsatının 87'si yerli, 15'i yabancı firmalara aittir. Üretim ruhsatı alan firmalar, kon­ feksiyon ürünleri, elektronik devre kitleri, oto elektrik kablo aksamı ve yedek parça üretimi ve altın işlemeciliği ile uğraşmaktadırlar. 3. EGE SERBEST BÖLGESİ 1990 yılında faaliyete geçirilen bölge, özellikle yüksek teknolo­ jiye dayalı yatırımları çekmek üzere brüt 2.2 km^'lik devlet arazisi üzerinde ve Adnan Menderes Havalimanına 4 km. ve İzmir limanı­ na da 14 km'lik mesafede kurulmuştur. Bölgenin kurucu ve işletici­ si % 96.4 yabancı sermayeli ESBAŞ firmasıdır. Faaliyet Konuları Özellikle elektronik, optik, tıbbi ölçü aletleri, bilgisayar ve ben­ zeri sınai üretim faaliyetleri ve tarımsal üretim, ayrıca ambalaj, de­ polama, sınıflandırma, tamir, montaj işlemleridir. Bankacılık, sigortacılık, müşavirlik ve mühendislik hizmetleri de vardır. Kasım 1997 tarihinde Ege Serbest Bölgesinde ESBAŞ Teknoloji Merkezi kurulmuş ve bölgenin TEKNOPARK olma hedefine doğru bir adım atılmıştır. 4. TRABZON SERBEST BÖLGESİ Bölge 4 Haziran 1992 tarihinde ticari faaliyete geçmiştir. Bölge­ nin kurucu ve işleticisi % 94 yabancı sermayeli TRANSBAŞ firması­ dır. TRANSBAŞ, Trabzon Limanında 38.000 m^'lik bir alan üzerinde faaliyet göstermektedir. 5. İSTANBUL ATATÜRK HAVALİMANI SERBEST BÖLGESİ Serbest Bölgeler Fonu'ndan 2.9 milyon dolar harcanarak yapılan ve iki kısımdan oluşan bölgede I.kısımda 33, II.kısımda ise 48 işyeri bulunmaktadır. I.kısım 1990'da ll.kısım ise 1991'de ticari faaliyete geçmiştir. Başlangıçta bölgede işletici şirket bulunmamakta ve bölge hiz­ metleri Bölge Müdürlüğü tarafından taşaron firmalara yaptırılmakta idi. Alanı da Hava Limanı Dış Hatlar terminali ile sınırlı idi. Son olarak 26.9.1995 tarihinde alınmış bir kararla bölge havaalanı karşısındaki geniş bir sahaya yayılmıştır. Faaliyet Konuları YPK'nun* 18.4.1990 tarih ve 90/T-32 no'lu karanna göre "Tekstil hammaddeleri ve her türlü konfeksiyon iplik, halı ve kilimler, kimyevi maddeler, giyim eşya ve aksesuarları, elektronik, optik ve tıbbı mal­ zeme ve makineler" sergilenmesi ve siparişi yapılabilmektedir. * YPK: Yüksek Planlama Kurulu Halen faaliyet çeşitlenmesi vardır. Tekstil ağırlıklı bölgeye; Bilgisa­ yar program yazılımı, elektronik, optik malzeme montajı, altın ve işlet­ meciliği, otomotiv yan sanayii ve diğer hafif sanayi kolları eklenmiştir. Bölgede 1993 yılının 12 aylık rakamlarına göre 173.7 milyon ABD $'lik ticaret hacmi gerçekleştirilmiş iken 1997 yılında bu rakam 866.2 milyon ABD $'na yükselmiştir. Bölgede her türlü bankacılık hizmeti verilmekte olup, halen 8 banka burada faaliyettedir. 6 - İSTANBUL'DERİ SERBEST BÖLGESİ İstanbul Deri Serbest Bölgesi'nin yer ve sınırları 2.3.1992 tarihin­ de belirlenmiş ve 22.2.1993 tarihinde de Bakanlar Kurulu kararı ile DESBAŞ-Deri Serbest Bölge Kurucu ve İşleticisi A.Ş.'ne bölgenin ku­ rulup işletilmesi yetkisi verilmiştir. Bölge; İstanbul, Tuzla'da E-5/TEM bağlantı otoyoluna 2 km, inşa halindeki Kurtköy Havaalanına 5 km ve Haydarpaşa Limanına 40 km uzaklıktadır. Türkiye'de özel sektör arazisi üzerinde kurulan ilk ihtisas serbest bölgesi olan bölgede 1995 yılında ticari faaliyete geçilmiştir. Bölge, halihazırda 211.300 m^'lik bir alanı kapsamakta ve depo, fabrika binası, ofis olmak üzere yaklaşık 140.000 m^ kapalı alana ve 72.000 m^ beton/asfalt açık stoklama alanına sahip bulunmaktadır. Bölge, deri ve yan ürünleri konusunda bir ihtisas serbest bölgesi olarak kurulmuş olmakla beraber, İstanbul ve çevresinin genel amaç­ lı kullanılabilecek serbest bölge gereksinimi karşısında ticari ve sınai ortamın ihtiyaçlarına göre deri dışındaki faaliyetlere de izin verilmek­ tedir. 1995 yılında açılmasına rağmen iş hacmi hızla gelişen bölgede ticaret hacmi 1997 yılında 1.1 milyar ABD Dolanna ulaşmıştır. Bölge­ de halen, 208 yerli, 45 yabancı, toplam 253 firma faaliyet göstermek­ tedir. 7 - DOĞU ANADOLU SERBEST BÖLGESİ 27.9.1994 tarih ve 94/6028 sayılı Kararla Erzurum'da Atatürk Üniversitesi'ne yakın Fuar alanında kurulması Bakanlar Kurulu'nca kabul edilen bölgenin işleticisi olarak 23.5.1995 tarihinde DASBAŞ görevlendirilmiştir. 1996 yılında faaliyete geçen bölge ticaret hacmi bakımından bir atılım gösterememiştir. 1996'da 3 milyon dolar olan iş hacmi 1997'de 1 milyon dolara düşmüştür. 8 - MARDİN SERBEST BÖLGESİ Bakanlar Kurulu'nca 27.9.1994 tarihinde yer ve sınırları tespit edilen Mardin Serbest Bölgesi, Mardin Organize Sanayi Bölgesi için de 516.000 m"lik açık alan üzerinde kurularak, 21.11.1995 tarihinde faaliyete geçmiştir. Bakanlar Kurulu; MASBAŞ-Mardin Serbest Bölge Kurucu ve İşleticisi A.Ş. unvanlı şirkete, arazisi kendisine ait olan böl­ geyi kurup işletme müsaadesi vermiştir. Yabancı sermayeli firmaların da Faaliyet Ruhsatı aldığı bölgede bir İsveç firması geniş bir arazi almıştır. 1996 yılında sadece 1.4 mil­ yon dolarlık ticaret hacmi gerçekleşmesine karşılık 1997'de 9 kat ar­ tışla 13.8 milyon dolara varıldığı görülmektedir. MASBAŞ, 20 kadar yöre girişimcisinin de iştirakiyle Mardin Bele­ diyesi ve İl Özel İdaresi tarafından kurulmuştur. 9 - İMKB SERBEST BÖLGESİ İstanbul Menkul Kıymetler Borsası'nda (İMKB) yabancı menkul değerlerin alınıp satılması, saklanması ve bunlara ilişkin işlemleri yapmak üzere bir Uluslararası Menkul Kıymetler Serbest Bölgesi ku­ rulması Bakanlar Kurulu'nca 30.1.1995 tarihinde 95/6571 sayı ile ka­ rara bağlanmıştır. Uygulama yönetmeliğinin yayınlanmasından sonra Ağustos 1995'de İMKB ile Dış Ticaret Müsteşarlığı arasında sözleş­ me imzalanmış ve Eylül ayında bölge resmen faaliyete geçmiştir. Soru 37 - Kurulma Aşamasmda Olan Serbest Bölgeler 1 - KAYSERİ SERBEST BÖLGESİ Kayseri Valiliği'nin başvurusu üzerine Organize Sanayi Bölgesi bitişiğinde 7 km^'lik bir alanda serbest bölge kurulması konusundaki 97/9524 sayılı Bakanlar Kurulu kararı 26.6.1997 tarihinde Resmi Gazete'de yayınlanmıştır. Aynı kararda kurucu ve işletici olarak KAYSER A.Ş.'ye yetki verilmiştir. 2 - RİZE SERBEST BÖLGESİ Çaykur-Çay İşletmeleri Genel Müdürlüğü'nün, Rize Limanında kurumlarına ait arazi üzerinde bir serbest bölge kurulması teklifi üze­ rine serbest Bölgeler Genel Müdürlüğü uzmanları tarafından yapılan incelemeler sonucunda, 20.000 m"si kapalı toplam 85.000 m^'lik ala­ nın konum itibariyle serbest bölge kurulması için elverişli olduğu, alt­ yapı yatırımlarının gerçekleştirilmiş olduğu, ayrıca bölgede görevli ka­ mu kurumlannın ihtiyaç duyacağı idari binalann hazır durumda oldu­ ğu belirlenmiştir. Bunun üzerine sözkonusu arazi Çaykur Genel Müdürlüğü tara­ fından RİSBAŞ- Rize Serbest Bölgesi Kurucu ve İşleticisi A.Ş.'ne 49 yıllığına kiralanmıştır. 3- İSTANBUL TRAKYA SERBEST BÖLGESİ İstanbul Trakya Serbest Bölgesi Projesi, Çatalca'da toplam 387.500 m^ alan üzerinde TEM (Trakya Otoyolu)'e 3 km, Çatalca yer­ leşim merkezine 3 km. Mimar Sinan Limanı'na 10 km. uzaklıkta ve Atatürk Havaalanına 20 dakika mesafede bir yerde İstanbul Trakya Serbest Bölgesi Kurucu ve İşleticisi Anonim Şirketi (İSBAŞ) tarafın­ dan kurulmaktadır. Yatınm toplamı 800 milyon dolar tahmin edilmek­ te olup harcamalar tamamen özel teşebbüs tarafından karşılanmak­ tadır. Sistem 30 yıl süreli Serbest Bölge statüsüdür. Projenin 2001 yı­ lında tamamlanması beklenmektedir. Ancak Serbest Bölge yerinin İstanbul'un içme suyu ihtiyacının önemli bir kısmını karşılayan Büyükçekmece gölüpün koruma havza­ sı içinde oluşu itirazlara yolaçmaktadır. Aslında İSBAŞ'ın hikayesi 10 yıl kadar öncesine dayanmaktadır. İlk defa 1988-89'da bu arazide Serbest Bölge kurmak üzere te­ şebbüste bulunulmuş fakat inşaat alanı Büyükçekmece gölü içme su­ yu havzası içinde olduğu için yatınm yapılamamıştır. Ancak iki yıl ka­ dar sonra Bakanlar Kurulu 31.10.1990 gün ve 90/1102 sayılı kararıy­ la sözkonusu arazileri "Özel Serbest Bölge Alanı" ilan etmiştir. "Özel" tabiri bu arazinin özel şahısların mülkiyetinde olmasından ileri gel­ mektedir. Bir yıl sonra 1991 Temmuz'unda burada Serbest Bölge temeli atılmıştır. Ancak Mimarlar Odası İstanbul Şubesi'nin Danıştaya yaptı­ ğı müracaat üzerine 6. Daire 28.12.1994 tarihinde yürütmeyi durdur­ ma kararı vermiştir. Buna rağmen 1996 tarihli yeni bir dava açılmış ve eski karar usulden bozularak İstanbul Trakya Serbest Bölgesi'nin göl kıyısında kurulması tekrar imkan dahiline girmiştir. 4 - TRAKYA SERBEST BÖLGESİ İSBAŞ'tan ayrıdir. Çoriu'da Şahinler Holding tarafından kurucu ve işletici olarak özel statüde tesis edilmesi için 96/9108 sayılı Bakan­ lar Kurulu Karan ile izin verilmiştir. Karar 16.3.1997 tarihli Resmi Gazete'de yayınlanmıştır. Çorlu Karamehmet köyünde 2 milyon m^'lik bir alanda kurulmak­ ta olup İstanbul'a 115 km. Çorlu havaalanına 15 km. tren istasyonu­ na 10 km. mesafededir. Tekstil, taşıt yan sanayii, optik, bilgisayar gi­ bi teknoloji ürünleri ile teknopark olması hedeflenmektedir. 5- ADANA-YUMURTALIK SERBEST BÖLGESİ Mazisi 10 yıldan öncesine giden bölgelerden diğer biridir. Daha 1985 yılında hudutlan tespit edilmiş olup 16.8.1985 tarihli kararla Böl­ ge Müdürlüğü yetki görev ve çalışma esasları tespit edilmiş olan böl­ genin yönetmeliği de 5 Eylül 1990 tarihinde çıkanlmıştır. Bölgenin altyapı çalışmalanna Şubat 1991 yılında başlanılmış ancak, Körfez Krizi bölgeye yönelik talebi olumsuz etkilemiş, bunun üzerine yatınmlar 1996 yılı sonuna kadar durmuştur. Bölgeye yönelik taleplerin canlanması ve bu süre içinde ortaya çıkan gelişmeler son­ rasında çalışmalar tekrar başlamıştır. Bölgenin 1998 yılında altyapı çalışmalannın bitirilerek açılışının yapılması ve 1999 yılında bölgenin ticari faaliyete geçirilmesi planlanmaktadır. 6 - SAMSUN SERBEST BÖLGESİ Bakanlar Kurulu'nun 27.11.1995 tarih, 95/7523 sayılı karan ile yer ve sınırları belirlenen Samsun Serbest Bölgesi'ni, yine aynı karar uyarınca, SASBAŞ-Bayındır Samsun Serbest Bölgesi A.Ş kurup işlet­ mekle yetkili kılınmıştır. Bu çerçevede, DTM Serbest Bölgeler Genel Müdürlüğü ile SASBAŞ arasında "Sözleşme" 6.3.1996 tarihinde imzalanarak "Faali­ yet Ruhsatı" alınmıştır. Samsun Liman sahası içerisindeki toplam 73.000 m^ alan üzeri­ ne kurulacak olan Samsun Serbest Bölgesi'nde çalışmalar devam et­ mektedir. 7 - MENEMEN DERİ SERBEST BÖLGESİ Bakanlar Kurulunun 28/8/1997 tarih ve 97/9775 sayılı Karar ile kurulma aşamasına girmiş olup halen faaliyete geçtiği beyan edilmek­ tedir. EKLER I. Mevzuat Eki 1. Serbest Bölgeler Kanunu No:3218 2. Serbest Bölge Müdürlüklerinin Kuruluş Görev ve Yetkileri: 85/9801 sh.Karar 3. Serbest Bölgeler Ortak Yönetmeliği'nin Bazı Önemli Maddeleri II.Serbest Bölgelerin Adres ve Telefonları lll.Serbest Bölgelerin Kira ve Hizmet Tarifelerinden Bir Örnek EK: I MEVZUAT 1. SERBEST BÖLGELER KANUNU (15.6.1985 tarih ve 18785 sayılı Resmi Gazete'de yayınlanmıştır.) Kanun No: 3218 Kabul Tarihi: 6.6.1985 BİRİNCİ BÖLÜM GENEL HÜKÜMLER Amaç ve Kapsam Madde 1 - Bu Kanun, Türkiye'de ihracat için yatırım ve üretimi artırmak, yabancı sermaye ve teknoloji girişini hızlandırmak, ekono­ minin girdi ihtiyacını ucuz ve düzenli şekilde temin etmek, dış finans­ man ve ticaret imkanlarından daha fazla yararlanmak üzere, serbest bölgelerin kurulması, yer ve smırlannm tayini, yönetimi, faaliyet konu­ larının belirlenmesi, işletilmesi, bölgelerdeki yapı ve tesislerin teşkili ile ilgili hususları kapsar. Yetki Madde 2 - Türkiye'de serbest bölgelerin yer ve smırlannı belirle­ meye Bakanlar Kurulu yetkilidir. Serbest bölgelerin, kamu kurum ve kuruluşlarınca, yerli veya ya­ bancı gerçek veya tüzel kişilerce kurulmasına, işletilmesine Bakanlar Kurulu'nca izin verilir. Tanımiar Madde 3 - Bu Kanunun uygulanmasında; a) İşletici; Serbest bölgeyi işleten kamu kurum ve kuruluşunu, yerli ve yabancı gerçek veya tüzel kişileri, b) Kullanıcı; Faaliyet ruhsatı alan ve bölgede belli bir işyeri bulu­ nan gerçek veya tüzel kişiyi, c) Döviz; Türkiye Cumhuriyet Merkez Bankası tarafından konver­ tibl sayılan paralar veya ödemeyi sağlayan her nevi hesap ve belge­ leri, ifade eder Faaliyet Konuları Madde 4 - Serbest bölgelerde. Ekonomik İşler Yüksek Koordi­ nasyon Kurulu'nca uygun görülecek her türlü sınai, ticari ve hizmetle ilgili faaliyetler yapılabilir. Fiyat, kalite ve standartlarla ilgili olarak kamu kurum ve kuruluş­ larına kanunlarla ve diğer mevzuatla verilen yetkiler serbest bölgeler­ de uygulanmaz. İKİNCİ BÖLÜM SERBEST BÖLGENİN DÜZENLENMESİ Bölgenin Düzenleme Esasları Madde 5 - Serbest bölge ilan edilen yerlerde ihtiyaç duyulacak arazi ve tesisler Kamulaştırma Kanunu hükümlerine göre sağlanabilir. Yerli veya yabancı gerçek veya tüzel kişiler Devlet Planlama Teş­ kilatı Müsteşarlığından ruhsat almak kaydıyla serbest bölgede faali­ yette bulunabilir. Serbest bölgede arazinin kullanınnı, yapı ve tesislerin projelendi­ rilmesi, kurulması ve kullanılmasıyla ilgili diğer bütün izinler ve ruhsat­ lar bölge müdürlüğünce verilir ve denetlenir. Serbest bölgelerin asayiş hizmetleri polis tarafından yerine geti­ rilir. Muafiyet ve Teşvilcler Madde 6 - Serbest bölgeler gümrük hattı dışında sayılır. Bu bölgelerde vergi, resim, harç, gümrük ve kambiyo mükellefi­ yetlerine dair mevzuat hükümleri uygulanmaz. İşletici kuruluşlar ve kullanıcılar yatırım ve üretim safhalarında Bakanlar Kurulu'nca belirlenecek teşviklerden yararlandırılabilir. Türkiye'deki tam ve dar mükellef gerçek ve tüzel kişilerin serbest bölgedeki faaliyetleri dolayısıyla elde ettikleri kazanç ve iratlar, Türki­ ye'nin diğer yerlerine getirildiğinin kambiyo mevzuatına göre tevsiki halinde de, gelir ve kurumlar vergisindan muaftır. Serbest Böigeleri Tesis ve Geliştirme Fonu Madde 7 - Serbest Bölgelerin kurulması, bakım ve onarımı, ge­ liştirilmesi, ilgili araştırma, eğitim ve sosyal tesislerin yapılması, kulla­ nıcıların ve Türkiye'den mal alımlarının teşviki maksadıyla Türkiye Cumhuriyet Merkez Bankası nezdinde "Serbest Bölgeleri Tesis ve Geliştirme Fonu" kurulmuştur. Fon'un Kaynalcları a) Faaliyet ruhsatı ve izin belgesi karşılığı ödenecek ücretler, b) Bölgeye getirilen malların CİF, çıkarılan malların FOB değer- leri üzerinden peşin olmak üzere, binde 5 oranmda ödenecek ücret­ ler, c) Serbest bölgeyi işleten gerçek veya tüzel kişilerle yapılacak sözleşmelerde yer alacak ödemeler, d) Diğer gelirlerdir. Serbest bölgelere Türkiye'den getirilen mallar ile yatınm ve tesis safhasında kullanılan mallar, bakım ve onarım maksadıyla bölgelere getirilen araç, gereç ve ekipmanlar bu maddenin (b) bendi hükmü uyarınca bir ücrete tabi tutulmaz. Fon'a tahsilat ile Fon'dan yapılacak harcamalara ait usul ve esaslar yönetmelikte belirlenir. Bu Fon Başbakanlık tarafından yöne­ tilir. Fon'un denetimi. Başbakanlık Yüksek Denetleme Kurulu'nca ya­ pılır. ÜÇÜNCÜ BÖLÜM MAL VE HİZMETLER Bölgedeki Mallar Madde 8 - Serbest Bölge ile Türkiye'nin diğer yerleri arasında yapılacak ticaret, dış ticaret rejimine tabidir. Serbest bölge ile diğer ül­ keler ve serbest bölgeler arasında dış ticaret rejimi uygulanmaz. Bedeli 500 ABD dolarının altında olan Türkiye mahreçli mallar, is­ teğe bağlı olarak ihracat rejimine tabi tutulmayabilir. Kambiyo ve Hizmetler Madde 9 - Serbest bölgelerdeki faaliyetlerle ilgili her türlü öde­ meler dövizle yapılır. Bakanlar Kurulu ödemelerin Türk Lirası olarak yapılmasına da karar verebilir. Serbest bölgede gemi ve liman hizmetleri işletici tarafından yapı­ lır veya kamu kurum ve kuruluşlarına, gerçek veya tüzel kişilere yap­ tırılır. DÖRDÜNCÜ BÖLÜM ÇALIŞMA VE SOSYAL GÜVENLİK, KALDIRILAN VE UYGULANMAYAN HÜKÜMLER, YÖNETMELİK Çalışma ve Sosyal Güvenlik Esasları Madde 10 - Serbest bölgelerde, faaliyet gösterecek işyerlerinde yabancı uyruklu yönetici ve vasıflı personel çalıştırılabilir. Buna ait esaslar yönetmelikte belirlenir. Serbest bölgelerde Türkiye Cumhuriyeti sosyal güvenlik mevzu­ atı hükümleri uygulanır. Kaldırılan Hükümler Madde 11 - 21 Aralık 1953 tarihli ve 6209 sayılı Serbest Bölge Kanunu yürürlükten kaldırılmıştır. Uygulanmayan Hükümler Madde 12 - Serbest bölgelerde; - 1580 sayılı Belediye Kanunu'nun 15. maddesinin 5,22,25,32 ve 47. bendleri dışında kalan hükümleri. - 5682 sayılı Pasaport Kanunu, - 5683 sayılı Yabancıların Türkiye'de Seyahat ve İkametleri Hak­ kındaki Kanun ile 2007 sayılı Türkiye'deki Türk Vatandaşlarına Tahsis Edilen Sanat ve Hizmetler Hakkındaki Kanun ile ek ve değişiklikleri, - 6224 sayılı Yabancı Sermayeyi Teşvik Kanunu, - 2677 sayılı Sivil Hava Meydanlan, Limanlar ve Sınır Kapılannda Görev ve Hizmetlerin Yürütülmesi Hakkında Kanun, - 1050 sayılı Muhasebei Umumiye Kanunu, - 832 sayılı Sayıştay Kanunu, - 2886 sayılı Devlet İhale Kanunu hükümleri ile diğer kanunların bu kanuna aykın hükümleri uygulanmaz. Uygulama Yönetmeliği Madde 13 - Bu Kanunda düzenlenmesi Yönetmeliğe bırakılan konularla, serbest bölgelerde faaliyette bulunacak işleticilerin teşek­ kül tarzı, görev, yetki ve sorumlulukları, bu işletici ve kullanıcılara ve­ rilecek faaliyet ruhsatları ve iptali, bunların sınai ve ticari sicillerinin tu­ tulması, Fon'a yapacakları ödemeler, serbest bölge ile ilgili faaliyetle­ rin tabi olacağı esaslar, bölgelere giriş için verilecek izin belgesi ile görev kartları, ikamet izni ve çalışma esaslan ve serbest bölgelerin iş­ letilmesine dair diğer hususlar yönetmelikle düzenlenir. Geçici Madde 1 - Serbest bölgenin faaliyete geçmesinden itiba­ ren on yıl süreyle 5.5.1983 gün ve 2822 sayılı Kanunun Grev ve Lo­ kavt ile arabuluculuk hükümleri uygulanmaz. Ancak bu süre içinde toplu iş sözleşmesi üzerinde çıkacak men­ faat uyuşmazlıkları Yüksek Hakem Kurulu'nca karara bağlanır. Geçici lUladde 2 - Bu Kanun, bir serbest bölge için, o serbest böl­ genin faaliyete geçmesinden itibaren uygulanır. Faaliyete geçiş tarihi ise, o serbest bölge alanını çevreleyen çit, kule ve kapı inşaatlarının tamamlanması ve Bölge Müdürlüğü, Polis ve Gümrük birimlerinin gö­ reve başlaması suretiyle bölgenin resmen açılış tarihidir. Yürürlülc Madde 14 - Bu Kanun yayımı tarihinde yürürlüğe girer. Yürütme Madde 15 - Bu Kanun hükümlerini Bakanlar Kurulu yürütür. NOT: SERBEST BÖLGELER UYGULAMA YÖNETMELİĞİ HAKKINDA AÇIKLAMA Bilindiği üzere Serbest Bölgelerin yer ve hudutlan 3218 sayılı Ka­ nuna göre Bakanlar Kurulu tarafından tesbit edilir ve Karar Resmi Ga­ zetede yayımlanır. Her bir serbest bölgenin faaliyet konusu da baş­ langıçta Mersin ve Antalya için Ekonomik İşler Yüksek Koordinasyon Kurulu (EİYKK), daha sonrakiler için ise Yüksek Planlama Kurulu (YPK) Kararı olmak tesbit edilmiş ve yayımlanmıştır. Aynı şekilde her bir Serbest bölgenin çalışma usullerine dair yö­ netmeliği ilgili Devlet Bakanlığı tarafından hazırlanıp 1985 yılında Mersin ve Antalya'dan başlıyarak sırasıyla yayınlanagelmiştir. En son 11 Mart 1991'de Trabzon Serbest Bölgesi Yönetmeliği yayınlanmış, bu arada değişiklikler yapılmış, Antalya, Mersin yönetmelikleri 12.1.1988'de değişmiştir. Esas itibariyle birbirinin aynı hükümleri ihtiva eden yönetmelikle­ rin birleştirilmesi düşünülmüş ve 10 Mart 1993 tarihinde bütün bölge­ ler için geçerli Serbest Bölgeler yönetmeliği yayınlanmıştır. Bu kitapçıkta Serbest Bölgeler Kanunu ve bölgelerin kuruluş ve işleyişleri ile ilgili bilgiler özet olarak verildiği için bu hükümleri ihtiva eden ve hacimli olan ortak yönetmeliğe yer verilmemiştir. Ancak yö­ netmelik metnine ihtiyaç duyanlar 10 Mart 1993 tarihli Resmi Gazete­ den faydalanabileceği gibi bu imkanı bulamıyanlar Odamızdan yar­ dım isteyebilirler. 2. SERBEST BÖLGE MÜDÜRLÜKLERİNİN KURULUŞ, GÖREV, YETKİ VE ÇALIŞMA ESASLARI (16.8.1985 tarih ve 85/9801 sayılı Bakanlar Kurulu Karan ile be­ lirlenmiştir.) Bölge Müdürlüklerinin Kuruluşu Madde 1 - Bakanlar Kurulu'nca yer ve sınırları belirlenen serbest bölgelerde, bu bölgelerin buunduklan illerin Valiliklerine bağlı olarak, her biri için bir serbest bölge müdürlüğü kurulur. Madde 2 - Bölge Müdürlüğünün görev ve yetkileri şunlardır: a) Serbest Bölgeler Mevzuatı doğrultusunda bölgeyi yönetmek, b) Bölge arazisinin kullanımı, yapı ve tesislerin projelendirilmesi, kurulması ve kullanılmasıyla ilgili bütün izin ve ruhsatlan vermek ve denetlemek, c) "Serbest Bölgeleri Tesis ve Geliştirme Fonu"na yapılan öde­ meleri tahsil etmek, fon hesabına yatırmak ve bu fondan Başbakanın veya yetkili kılacağı Devlet Bakanı-Başbakan Yardımcısı'nm onayıyla kesinleşen yıllık bütçeler çerçevesinde harcamalarda bulunmak, d) Bölgede gümrük, güvenlik, çalışma, sosyal güvenlik, liman, haberleşme ve sağlık hizmetleri gibi konularda kamuyu ilgilendiren görevlerin yerine getirilmesi için gerekli koordinasyonu temin etmek. e) Bölge işleticisiyle aktedilen işletme sözleşmesi ile işletici ve kullanıcılar, kamu ve özel kuruluşlar arasında yapılan sözleşmelerin hükümleri uyarınca yürütülen işleri gözetmek ve denetlemek, f) Bölge işleticisi tarafından kullanıcılara verilen hizmetler ve ki­ ralanan yerlerle ilgili olarak, hizmet ücret kira tarifelerinin düzenlen­ mesini temin etmek, g) Giriş izin belgelerini vermek ve gerekli kontrolü sağlamak, h) İkamet veya çalışma izni verilmesiyle ilgili müracaatları kabul etmek, i) İtiraz ve şikayetleri kabul etmek, anlaşmazlıkların uzlaşma yo­ luyla çözümlenmesini sağlamak, gerekirse ilgili mercilere intikal ettir­ mek, j) Bölgede faaliyette bulunmak amacıyla "Faaliyet Ruhsatı" almış bulunan gerçek ve tüzel kişilerin sicillerini tutmak ve bununla ilgili bel­ geleri vermek, k) Valilikçe ve diğer üst mercilerce talep edilecek her türlü bilgi ve belgeleri temin etmek, bölge faaliyetlerini değerlendirmek ve yıl için­ deki faaliyetlerin sonuçlarını yıllık faaliyet ve hesap raporları halinde hazırlamak. Bölge Müdürünün Görev, Yetki ve Sorumluluğu Madde 3 - Bölge Müdürü, 2. maddede belirtilen görevlerin yeri­ ne getirilmesi ve mevzuata uygun olarak yürütülmesi için her türlü tedbiri alır. Bu görevlerin yapılmasıyla ilgili gözetim, denetim ve uygu­ lamadan sorumludur. Bölge Müdürlüğü Teşkilatı Madde 4 - Bölge Müdürlüğü, Bölge Müdürü ile yeterli sayıda Şu­ be Müdürü, Uzman, Uzman Yardımcısı ve diğer personelden oluşur. Madde 5 - Bu esaslar yayımı tarihinde yürürlüğe girer. Madde 6 - Bu esasları Başbakanlık yürütür. Karar: SERBEST BÖLGELERDE TÜRK LİRASIYLA YAPILA­ BİLECEK ÖDEMELERE DAİR KARAR (16.8.1985 tarih ve 85/9801 sayılı Bakanlar Kurulu Kararı ile be­ lirlenmiştir.) Madde 1 - Serbest Bölgelerdeki faaliyetlerle ilgili her türlü öde­ meler 6.6.1985 tarihli ve 3218 sayılı Kanunda belirtilen dövizle yapılır. Ancak, bölgede yatırım sırasındaki mal ve hizmet bedeli ile işçi ücretleri ve kiralar Türk Lirası üzerinden ödenebilir. Bölge Müdürlüğü ile bu bölgelerdeki diğer kamu kurum ve kuruluşlannda çalışanlara bütün ödemeler Türk lirası ile yapılır. Madde 2 - Bu Karar yayımı tarihinde yürürlüğe girer. Madde 3 - Bu Kararı Başbakanlık yürütür. AÇIKLAMA : Müsteşarlığın 9.7.1992 tarih ve 92/26 sayılı onayı­ na göre 13.8.1989 tarih ve 20251 sayılı Resmi Gazete'de yayın­ lanarak yürürlüğe giren 89-32/1 numaralı Türk Parası Kıymetini Koruma Hakkında 32 sayılı Karara İlişkin Tebliğ ile konvertibl hale getirilen TL.'nın serbest bölgelerde döviz olarak kabul edilmesi imkan dahiline girmişti. Ancak 3218 sayılı Kanun hükmünün Müsteşarlık teb­ liğine dayanarak değiştirilemeyeceği genel kuralına dayanılarak bu uygulama kaldırılmıştır. 3. SERBEST BÖLGELER YÖNETMELİĞİ'NİN BAZI ÖNEMLİ MADDELERİ: Yönetmelik için bak: 3218 sayılı Kanun Madde 13 ve Sh: 40'daki Not. Altyapı Tesisleri Madde 7 - Bölgede drenaj, kanalizasyon, arıtma tesisi, yol, su elektrik, haberleşme tesisleri gibi altyapı tesisleriyle bölge sınırları, kantar, kaçak eşya ambarı, giriş-çıkış kapıları ve sair bina ve tesisler, ilgili yatırımcı bakanlıklarca inşa ettirilebileceği gibi, işletici veya B.K.İ.ne* de yaptırılabilir. Kamuya ait liman, havaalanı ve sair tesisler dahilinde serbest bölge kurulması halinde altyapı için gerekli iş ve işlemler, Genel Müdürlük tarafından, ilgili kurum ve kuruluşlarla da gerekli koordinas­ yon sağlanarak ve uygun görüşleri alınarak, ihtiyaç duyulan yapı ve tesisler hizmete hazır hale getirilir. BKİ'NİN Yapacağı İşler: Bölgenin BKİ tarafından kurulup ve işletilmesi halinde BKİ, DTM** ile akdettiği sözleşme çerçevesinde: Bölgede faaliyetlerin yürütülmesi için gerekli çalışma üniteleri ve kapalı işyeri inşaatını ve bölgedeki altyapı ile bu altyapının bölge dışındaki altyapıyla bütünleş­ mesini sağlayacak inşaatları sözleşmede belirtilen süre içinde tamamlamakla mükelleftir. Aynı zamanda bölgeyi yurtiçinde ve yurt­ dışında tanıtmak, kapalı işyerlerini kiralamak, bölge özel arazi üzerin­ de kurulduğu takdirde talep halinde satmak, satılan açık arazilerin alt­ yapısını inşa etmekle ve bölgenin kuruluş ve işletmesi ile ilgili diğer iş­ leri tamamlamakla, yükümlüdür. BKİ: Bölge Kurucu ve İşleticisi DTM: Dış Ticaret Müsteşarlığı üstyapı Tesisleri Madde 8 - Bölge için tahsis edilen Hazine veya kamuya ait arazi, DIM tarafından işletici veya BKİ'ne bir sözleşme ile tamamen veya kısmen kiralanabileceği gibi, kullanıcılara da kiralanabilir. Faaliyet ruhsatı alan kullanıcılar, işletici veya BKİ ile kira sözleş­ melerini yaptıktan sonra kendilerine kiralanan arazi üzerinde projeye uygun bina ve tesis inşa edebilirler. "İskân Ruhsatı" almak üzere Böl­ ge Müdürlüğü'ne başvururlar. İnşaat aşamasındaki tüm onay ve denetim hizmetleri Bölge Müdürlüğü veya BKİ tarafından gerçekleştirilir. Giriş İzin Belgesi ve Görev Kartı: Madde 13 - "Faaliyet Ruhsatı" alan gerçek ve tüzel kişiler ve bunların temsilci, görevli ve işçileri ile bölgede işlemlerini yürüten kişiler. Bölge Müdürlüğü'nden "Giriş İzin Belgesi" almak kaydıyla, böl­ geye girebilirler. Kısa süreli girişler için "Özel İzin Belgesi" tanzim edilir. Bölge Müdürlüğü ile diğer kamu kurumu birimlerinde ve işletici veya BKİ nezdinde çalışan görevlilere, "Görev Kartı" verilir. Yabancılar İçin Çalışma İzni: Madde 18 - Kullanıcılar, bölgede çalıştırma ihtiyacı duydukları yabancı yönetici ve vasıflı personel için "Çalışma İzni" almak üzere. Bölge Müdürlüğü'ne veya Genel Müdürlüğe müracaat ederler. Bunun için hazırlanmış matbu formlar doldurularak bu müracaat yapılır. Sosyal Güvenlik ve Sosyal Yardım Esasları: Madde 21 - Bölgedeki kullanıcılar ile bunlann yanlarında bir iş akti ile çalışan işçiler hakkında yabancı uyruklular da dahil, Türkiye Cumhuriyeti Sosyal Güvenlik Mevzuatı hükümleri uygulanır. Ancak, Türkiye ile diğer ülkeler arasında sosyal güvenlik konusunda yapılan sözleşmeler varsa, bu sözleşme hükümleri de tatbik olunur. Bölge İçi Toplum Hizmetleri İçin Müracaat Mercii: Madde 22 - Bölgede faaliyette bulunan kullanıcılar ile bunlara yardımcı hizmetleri verenler, gerek duydukları elektrik, su, gaz, akar­ yakıt, gibi ihtiyaçlannm karşılanması, haberleşme ulaşım ve toplu taşıma hizmetlerinin yapılması, iş yerlerinin ve çevrenin temizliği, sağlık sorunlan, iş kazası ve hastalık hallerinde ilkyardım gibi hizmet­ lerin ücreti mukabilinde yerine getirilmesi için, BKİ veya işletici yet­ kililerine müracaat ederler. Bölge Müdürlüğü anılan hizmetlerin BKİ veya işletici veya diğer kuruluşlar tarafından iyi ve yeterli şekilde temini bakımından gerekli denetim ve gözetimi yapar. (hraç Edilen Mallar: Madde 30 - Türkiye'den Bölgeye sevkedilen mallar, dışticaret rejimine göre ihraç edilmiş sayılır. Bölge ile diğer ülkeler ve Serbest Bölgeler arasında dışticaret rejimi uygulanmaz. Bölgeden yurtdışına mal gönderilmesi ve hizmet verilmesi serbesttir. Dışticaret rejiminde öngörülen süre içinde, Türkiye'den Bölgeye ihraç edilip tekrar Türkiye'ye geri getirilen mallardan 41'inci maddenin (a) bendinde belirtilen binde 5 oranında ücret alınır. Bir parti olarak toplam fatura bedeli 500 ABD Dolarının altında kalmak üzere Bölge Müdürlüğü onayı ile İşletici, B.K.İ. veya Kullanıcı tarafından Bölgeye getirilen Türkiye mahreçli mallar, isteğe bağlı olarak ihracat işlemine tabi tutulmayabilir. Bölgeden çıkartılan mallarda; - "Mehşe Şehadetnamesi" için Gümrük Kanunu ve Yönet­ meliğinin ilgili maddeleri ile - 10.01.1979 tarihli Resmi Gazete'de yayınlanan "AET Dolaşım Belgeleri Yönetmeliği"; - 22.05.1992 tarih Mükerrer sayılı Resmi Gazete'de yayınlanan "EUR.. Dolaşım Sertifikalan Yönetmeliği"; hükümlerine göre, Ticaret ve Sanayi Odalarına üyelik şartı aran­ maksızın. Bölge Müdürlüğünün yazısına istinaden mahalli Odalarca verilir. Serbest Bölge Gümrük İdareleri, vize edilmek üzere ibraz olunan "ATR Dolaşım Belgeleri" ve "EUR.1 Sertifikası"nın doğruluğunun kontrolünü ve sözkonusu Belge ve Sertifikada kayıtlı eşyanın muayenesini yaparak vize eder. Serbest Bölgelerdeki malların menşei ve bu mallar için ATR Dolaşım Belgeleri ve EUR.1 Sertifikası düzenlenmesiyle ilgili olarak; Serbest Bölgeler, Gümrük Kanunu'nun 15. maddesi uyannca, Türkiye siyasi sınırları içinde yeralmakla beraber, vergi ödeme mükel­ lefiyeti açısından gümrük hattı dışındadır. Bölgelerde üretilen mallar. Gümrük Kanunu'nda belirtilen menşe kriterleri; Türkiye'de elde edilen Türkiye menşeli ürünler - Tümüyle üretilme kriteri - veya tümüyle Tür­ kiye'de elde edilmemiş yabancı menşeli veya menşei belirsiz girdiler ihtiva eden eşyanın, Türkiye'de gördüğü değişiklik ve işlem dolayısıy­ la Türkiye menşeli sayılması - Esaslı değişim kriteri çerçevesinde, "Türkiye Menşeli" hüviyetini haizdir. Türkiye ile Avrupa Ekonomik Topluluğu arasında bir ortaklık yaratan Ankara Anlaşması'nm 4. maddesinde belirtilen "Geçiş Dönemi"nin gerçekleşme şartları, usulleri, sıra ve sürelerini belirleyen Katma Protokol'ün 2. maddesi kapsamında, Türkiye veya Topluluk'da ithal işlemleri tamamlanmış, gerekli gümrük vergisi ve eş etkili vergi veya resimleri tahsil edilmiş ve bu vergi ve resimleri tam veya kısmi bir iadeden yararlanmamış olan üçüncü ülkeler çıkışlı serbest dolaşım durumunda sayılan mallann, Bölgede ham, yarı mamul veya mamul halde bulunmalan dolayısıyla veya bunların Bölgede üretilen bir malın bünyesine girmesiyle üretilerek millileşen eşya için, eşyanın tarife pozisyonunda meydana gelen değişikliğe bakılmaksızın, düzenlenen ATR Dolaşım Belgeleri, Serbest Bölge Gümrük İdareleri'nce vize edilir. Katma Protokol'ün 3.maddesinde belirtildiği şekilde, Türkiye veya Topluluk'da elde edilen ve imaline, Türkiye veya Topluluk'da ser­ best dolaşım durumunda bulunmayan üçüncü ülkeler çıkışlı maddeler giren mallar için ATR Dolaşım Belgeleri düzenlenmesi, imallerine giren üçüncü ülkeler maddeleri için Ortak Gümrük Tarifesi'nde ön­ görülen "Fark Giderici Vergi"nin 2/72 ve 3/72 sayılı Ortaklık Konseyi Kararları hükümlerine göre ihracatçı ülke Türkiye'de, Serbest Bölge Gümrük İdaresi'nce tahsil edilmesiyle mümkündür. Sözkonusu mallar için düzenlenen ATR Dolaşım Belgeleri, Serbest Bölge Gümrük İdareleri'nce vize edilir. Türkiye ile EFTA Devletleri Arasında Akdedilen Anlaşma'ya Ek Protokol B'de yeralan hükümlerin Türkiye'deki Serbest Bölgelerde yerine getirilmesi ile Türkiye menşei kazanan ürünler için Menşe Şehadetnamesi ve EUR.1 Sertifikası düzenlenir ve bu sertifika Ser­ best Bölge Gümrük İdaresi'nce vize edilir. EK:II SERBEST BÖLGE MÜDÜRLÜKLERİ ADRESLERİ MERSİN SERBEST BÖLGE MÜDÜRLÜĞÜ P.K.15, Mersin Tel : (324) 238 75 90 Faks:(324) 238 75 97 M ESBAŞ : (324) 238 74 00 EGE SERBEST BÖLGE MÜDÜRLÜĞÜ Akçay Cad. No.144, 35411 Gaziemir, İzmir Tel : (232) 251 02 44, 251 54 54 Faks : (232) 251 16 62 ESBAŞ : (232) 251 38 51 - 251 39 51 » İSTANBUL DERİ SERBEST BÖLGE MÜDÜRLÜĞÜ Organize Deri Sanayi Bölgesi 81464 Tuzla, İstanbul Tel : (216)394 12 61 Faks : (216) 394 12 53 DESBAŞ : (216) 394 18 87 TRABZON SERBEST BÖLGE MÜDÜRLÜĞÜ 61100 Uman, Trabzon Tel : (462) 326 42 33-34 Faks: (462) 326 42 35 MARDİN SERBEST BÖLGE MÜDÜRLÜĞÜ Organize Sanayi Bölgesi 47060 Mardin Tel: (482) 215 20 70, 215 19 82 Faks:(482)215 15 17 E-mail: dtmm-d@servis.net.tr SAMSUN SERBEST BÖLGE MÜDÜRLÜĞÜ 55100 Limaniçi, Samsun Tel : (362)445 19 96,445 17 46 Faks: (362) 445 11 08 ANTALYA SERBEST BÖLGE MÜDÜRLÜĞÜ RK.1, Serbest Bölge, 07135 Antalya Tel : (242) 259 09 35, 259 09 36 Faks: (242) 259 09 34 ASBAŞ: (242) 259 09 30 E-mail: infoa@nt-free-zone-org.tr İSTANBUL ATATÜRK HAVALİMANI SERBEST BÖLGE MÜDÜRLÜĞÜ 34830 Yeşilköy, İstanbul Tel: (212) 560 78 60 Faks:(212)560 78 63 İMKB ULUSLARARASI MENKUL KIYMETLER SERBEST BÖLGE MÜDÜRLÜĞÜ 80860 İstinye, İstanbul Tel: (212) 298 23 46, 298 23 47, 298 23 76 Faks: (212) 298 25 00 DOĞU ANADOLU SERBEST BÖLGE MÜDÜRLÜĞÜ 25050 Erzurum Tel : (442) 235 28 51 Faks: (442) 235 22 46 RİZE SERBEST BÖLGE MÜDÜRLÜĞÜ Engindere Mah. K. Sanayi Sitesi yanı Rize Tel: (464) 226 09 52 - 226 09 53 Faks: (464) 226 09 56 İZMİR MENEMEN DERİ SERBEST BÖLGE MÜDÜRLÜĞÜ Maltepe Köprü, Panaz Mevkii, Menemen, İzmir Tel: (232) 842 66 24, 842 66 25 Faks: (232) 842 63 13 İSTANBUL TRAKYA SERBEST BÖLGE MÜDÜRLÜĞÜ İSTANBUL THRACE FREE ZONE DIRECTORATE Karatoprak Mevkii Nato Karşısı S. Paşa Mah. Çatalca, İstanbul Tel:(212) 789 14 50, 789 14 52, 789 14 53 Faks: (212) 789 14 50 DIŞ TİCARET MÜSTEŞARLIĞI SERBEST BÖLGELER GENEL MÜDÜRLÜĞÜ 06510 Emek, Ankara Tel : (312) 212 82 58 Faks: (312) 212 89 06 E-mail: sbqm@foreigntrade.gov.tr O) CO 0 X ö < (D 03 o 0 N O (D E o o (O LÜ o I CO Q. O d o if) < o q i CO o D) LÜ ' LU (O T3 u5 cJ to o I 2. 8 1 B evi m er •S" 0} > o CO c6 ffl UJ :§ 1 tr m -j u O •D E N c < 3 evi Î5 Q. S c\i J3 ^ .1.1 CO Ö 1 -E o CD O CO CD 12 E o I 8 o •§> || ^ G3 C îr S -s •-^ _j -s o §:> < 8 F CO (D Q CD :s İS < E İSTANBUL TİCARET ODASI YAYINLARI (1998)* YAYIN NO. 1 YAYIN ADI Mermer Araştırması 2 Türk Gıda Kodeksi Yönetmeliği 3 Macaristan Ülke Profili, Gıda Piyasası ve Türkiye Macaristan Serbest Ticaret Anlaşması 4 Bakkaliye Sektörünün Profili ve Rekabet Olanakları 5 Turkey The Land Of Business Opportunities 6 1998-1999 Yurtiçi Endüstriyel ve Sektörel Fuarlar Takvimi 7 1998-1999 Calender of Industrial & Trade Fairs in Turkey 8 İngiltere'deki Türk Girişimcileri 9 Sorularla Dış Ticaret Mevzuatı Rehberi 10 CE Rehberi 11 1998 Yurtiçi İndirimli Oteller Katalogu 12 1998 Yurtdışı İndirimli Oteller Katalogu 13 Hindistan Ülke Etüdü 14 1998/1999 Yurtdışı Fuarlar Kitabı 15 Etiyopya Ülke Profili 16 1998 İndirim Sağlayan Sağlık Kuruluşları 17 2000'li Yıllarda İstanbul'un Altyapı Beklentileri ve Mekansal Örgütlenme 18 Doğu Anadolu'da Kış Turizmi ve Gelişme Olanakları 19 Yüksek Öğrenim Kurumlarının Bölgelerarası Gelişme Farklılıkları Açısından İşlevi 20 İstanbul Küçük Sanayi Kapasite Kullanım Araştırması 21 Japon Şirketlerinde Karar Alma Yöntemleri 22 Slovenya Ülke Etüdü 23 Japon Şirketlerinde Personel Yönetimi 24 Bosna Hersek Ülke Etüdü 25 İstanbul Atatürk Hava Limanı Tarifeli Uçuşlar Rehberi 26 Türkiye'de Fiyat İndeksleri Hesap Yöntemleri ve Uygulamaları Paneli 27 Polonya Ülke Profili; Mevzuat ve Türk Girişimcileri 28 Gümrük Mevzuatı 29 Rakamlarla Türkiye Ekonomisi 30 Turkey in Figures 31 Altın Bankacılığı, Borsası, Rafinerisi ve Türkiye 32 Avusturya'deki Türk Girişimcileri 33 Rusya Federasyonu Ülke Profili ve Büsküvi-Şekerleme Ürünleri İhracat Pazar Araştırması 34 Brezilya Ülke Profili 35 Slovakya Ülke Profili ve Türkiye Slovakya Serbest Ticaret Anlaşması 36 Çek Cumhuriyeti Ülke Profili ve Türkiye Çek Cumhuriyeti Serbest Ticaret Anlaşması 37 Hırvatistan Ülke Etüdü 38 İstanbul'un Ekonomik ve Sosyal Göstergeleri 39 Social and Economic Indicators of Istanbul 40 Bulgaristan Ülke Profili. I^Aevzuat ve Türk Girişimcileri 41 Türk Gıda l\/levzuatı Semineri 42 İstanbul'un Ulaşım Sorunlarının Çözümü İçin Kısa ve Orta Vadeli Çözüm Önerileri 43 Tarihi Yarımada'nın Ulaşım Sorunları ve Acil Çözüm Önerileri 44 Danimarka'daki Türk Girişimcileri 45 Çalışma Mevzuatı Bilgilendirme Semineri 46 Sorularla Çalışma Mevzuatı El Kitabı 47 Asya Krizi, Uzakdoğu Finans Krizinin Türkiye Ekonomisi Üzerindeki Etkileri 48 Ekonomik Rapor 49 Estonya Litvanya Ülke Profilleri ve Serbest Ticaret Anlaşmaları 50 51 Economic Report ^ Tayland Ülke Etüdü 52 Başarılı Vergi Mükellefleri 1997 53 Sorularla Kambiyo Rejimi ve Dış Ticarette Banka Uygulamaları 54 Sorularla İthalat Mevzuatı 55 Sorularla İhracat Mevzuatı 56 Sorularla İhracatı Teşvik Mevzuatı 57 Başarılı İhracatçılar 97 58 Türkiye'de Sermaye Hareketleri, Etkileri, Nedenleri, Sonuçları 59 60 Avustralya Ülke Etüdü ^ Moldova Ülke Etüdü 61 Bilgi Ekonomisinde Elektronik Ticaret 62 İsviçre'deki Türk Girişimcileri 63 İstanbul Atatürk Hava Limanı Tarifeli Uçuşlar Rehberi 64 Sorularla Forfaiting 65 Sorularla Franchising 66 Sorularla Finansal Kiralama 67 Sorularla Factoring 68 Sorularla Yabancı Sermaye