01/01/2012 – 30/09/2012 DÖNEMİNE İLİŞKİN

GARANTİ EMEKLİLİK VE HAYAT A.Ş.

BÜYÜME AMAÇLI HİSSE SENEDİ

EMEKLİLİK YATIRIM FONU

9 AYLIK RAPORU

BU RAPOR EMEKLİLİK YATIRIM FONLARININ KAMUYU AYDINLATMA

AMACIYLA DÜZENLENEN YÜKÜMLÜLÜKLERİ KAPSAMINDA DÜZENLENEN

BİR BELGE OLUP, EMEKLİLİK ŞİRKETİNİN MERKEZI, BÖLGE

MÜDÜRLÜKLERI, ŞUBELERI, TEMSILCILIKLERI VE INTERNET SITESINDE

GÜNCELLENMIŞ OLARAK KATILIMCILARIN İNCELEMESİNE SUNULMAK

VE KATILIMCININ TALEP ETMESİ HALİNDE ÜCRETSİZ OLARAK

KENDİLERİNE

VERİLMEK

ÜZERE

YETERLİ

SAYIDA

HAZIR

BULUNDURULUR.

1

GARANTİ EMEKLİLİK VE HAYAT A.Ş.

BÜYÜME AMAÇLI HİSSE SENEDİ

EMEKLİLİK YATIRIM FONU

2012 YILI 9 AYLIK RAPORU

Bu rapor Garanti Emeklilik ve Hayat A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik

Yatırım Fonu’nun 01/01/2012-30/09/2012 dönemine ilişkin gelişmelerini, Fon

Kurulu tarafından hazırlanan faaliyet raporunun, fonun bir önceki dönemle

karşılaştırmalı olarak hazırlanmış bağımsız denetimden geçmiş dokuz aylık fon

bilanço ve gelir tablolarının, bağımsız denetim raporunun, bilanço tarihi itibariyle

fon portföy değeri ve net varlık değeri tablolarının katılımcılara sunulması amacıyla

düzenlenmiştir.

BÖLÜM A: 01.01.2012-30.09.2012 DÖNEMİNİN DEĞERLENDİRİLMESİ

Yılın üçüncü çeyreğinde dünya ekonomisinde büyüme kaygılarının artan likiditenin

yarattığı/yaratacağı olumlu algının önüne geçtiği görüldü. Başta Euro Bölgesi

olmak üzere birçok ekonomiye dair 2013 büyüme öngörülerinde aşağı doğru

çekilme

yaşanırken

Özellikle

politika

cephesindeki

belirsizlikler/gecikmeler

önümüzdeki yıl Euro bölgesinde pozitif büyüme görülmesi olasılığını ciddi ölçüde

azalttı. Ancak her ne kadar yaklaşan seçimler sonrasında A.B.D.’de özellikle 2013

büyüme görünümü baskı altına alan mali uçuruma dair oynaklık yaratabilecek bir

yapı karşımıza çıkabilecekse de, Euro bölgesi durgunluğunun dünyaya yayılma riski

yüksek görünmemektedir.

FED

Başkanı

toplantılarında

Ben

Bernanke’nin

yaptığı

31

konuşmada

Ağustos’ta

3.

parasal

gerçekleşen

genişleme

Jackson

konusunda

Hole

sinyal

vermemesine rağmen, 6 Eylül’de Avrupa Merkez Bankası Başkanı Draghi’nin

Avrupa’nın sorunlu ülke tahvillerinin 3 yıla kadar olan kısa vadelilerinden sınırsız

alım yapacağını açıklamasının olumlu etkisi ile Global piyasalar yükselişini

sürdürdü. Ardından FED 13 Ağustos’ta her ay 40 milyar dolarlık mortgage

tahvillerinden alım yapacağını ve düşük faiz oranlarının 2015 yılının ortasına kadar

devam edeceğini açıkladı. Hem Avrupa Merkez Bankası’nın hem de FED’in ucu açık

parasal genişleme açıklamaları sonrasında artan risk iştahı ile birlikte Global

borsalar 2012 yılının yeni zirvelerine ulaştılar.

Gelişmiş ekonomilerde Merkez Bankaları Eylül ayı boyunca açıkladıkları varlık alım

programlarıyla

son

dönemde

ivme

kaybeden

2

ekonomik

aktiviteyi

yeniden

canlandırma adına önemli adımlar attılar. Öncelikle Avrupa Merkez Bankası (AMB)

6 Eylül'de yapılan toplantıda %0.75 olan politika faizini aynı tutarken, alınacak

tahvillerin vadelerinin 1-3 yıl arasında olacağını ve yapılacak alımlarda herhangi bir

limitin olmadığını belirtti. Daha önce, faizlerin en az 2014 sonuna kadar bulunduğu

seviyede kalacağını belirtmiş olan FED ayrıca faizlerin bulunduğu tarihi düşük

seviyede en az 2015 ortasına kadar tutulabileceğini de vurguladı. Tüm bunlara ek

olarak Japonya Merkez Bankası (BOJ) da varlık alım programının büyüklüğünü

artırarak para politikasını gevşetti.

TÜFE, Eylül’de gıda ve alkolsüz içecekler ile ulaştırma gruplarındaki sırasıyla aylık

%2.14 ve %1.65’lik artışların etkisiyle piyasanın %1.1’lik beklentisine yakın %1.03

artarken, yıllık enflasyon Ağustos’taki %8.88’den %9.19’a çıktı. Petrol ürünlerinin

aylık enflasyona katkısı bir önceki aya göre yavaşlamasına rağmen, tarım ve gıda

gruplarındaki sırasıyla %1.40 ve %1.32 oranında artışların etkisiyle ÜFE Eylül’de

aylık %1.03 artarken, yıllık ÜFE enflasyonu baz etkisiyle %4.03’e geriledi ve Kasım

2009’dan beri en düşük seviyede kalmaya devam etti.

İhracatın önceki yılın aynı ayına göre (YY) %14.5‘lik önemli bir artış göstermesine

ek olarak, ithalatın YY %4.8 küçülmesi sonucu Ağustos ayında dış ticaret açığı

$5.9 milyar ile piyasa beklentisinin oldukça altında gerçekleşti. Aylık rakamlardaki

bu olumlu harekete paralel olarak Kasım 2011’den beri iyileşme sürecinde olan

yıllık dış ticaret açığı da $90.8 milyara geriledi.

Eylül PPK toplantısında, %5.75 olan politika faizi (haftalık repo oranı), %5 olan

gecelik borçlanma oranı değişmezken, %11.5 olan gecelik borç verme faizi

beklentilerin

üzerinde

150

baz

puan

düşürülerek

%10’a

indirildi.

PPK’da,

önümüzdeki dönemde faiz koridorunun daraltılmasına yönelik olarak, “ölçülü bir

adım atılabileceği” sinyali verildi. Mayıs’ta %9.75’e kadar yükselen ortalama

fonlama maliyetini yavaş yavaş indirerek Ağustos’ta %6.76’ya, Eylül’de ortalama

6.10’a, Ekim başı itibariyle ise %5.80’a getirdi.

Türkiye üçüncü çeyrekte, enflasyondaki azalış ve faizlerdeki düşüşler beraber

dengeli bir ekonomiye doğru gidişatın etkilerini göstermeye devam etti. Ayrıcı yine

bu dönemde kredi notu artışı beklentileri İMKB’de sert yükselişlerin yaşanmasına

neden oldu. Ülkemizde son çeyrekte her ne kadar not artımı beklentisinin devam

etse de gerek faiz ve enflasyonda yaşanan gerilemelerin gerekse İMKB’deki

yükselişlerin hız keseceği beklenebilir.

3

BÖLÜM B: FON KURULU FAALİYET RAPORU İLE İLGİLİ BİLGİLER

İlgili dönemde, fonun faaliyet gösterdiği piyasanın ve ekonominin genel durumuna

ilişkin bilgileri, fonun performans bilgilerini ve varsa dönem içinde yatırım

politikalarında, izahname, fon içtüzüğü gibi kamuyu aydınlatma belgelerinde,

katılımcıların

karar

vermesini

etkileyecek

diğer

konularda

meydana

gelen

degişiklikleri içeren “fon kurulu faaliyet raporu” raporun ekidir.

BÖLÜM C: BAĞIMSIZ DENETİMDEN GEÇMİŞ MALİ TABLOLAR

Bağımsız denetim sonuçlarına göre Garanti Emeklilik ve Hayat A.Ş. Büyüme Amaçlı

Hisse Senedi Emeklilik Yatırım Fonunun 01/01/2012-30/09/2012 döneminde

varlıkları Kanun ve Yönetmelik hükümleri çerçevesinde saklanmaktadır.

Fon portföyünün değerlenmesi, fonun net varlık değerinin ve birim pay değerinin

hesaplanması işlemleri, 28/02/2002 tarihli ve 24681 sayılı Resmi Gazete'de

yayımlanan Emeklilik Yatırım Fonlarının Kuruluş ve Faaliyetlerine İlişkin Esaslar

Hakkında Yönetmelik hükümleri ve Garanti Emeklilik ve Hayat A.Ş. Büyüme Amaçlı

Hisse Senedi Emeklilik Yatırım Fonunun içtüzük hükümlerine uygunluk arzetmekte;

sözkonusu mali tablolar, fonun 30/09/2012 tarihindeki gerçek mali durumunu ve

bu tarihte sona eren hesap dönemine ait gerçek faaliyet sonucunu, mevzuata ve

bir önceki hesap dönemi ile tutarlı bir şekilde uygulanan genel kabul görmüş

muhasebe ilkelerine uygun olarak doğru bir biçimde yansıtmaktadır.

Garanti Emeklilik ve Hayat A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım

Fonunun iç kontrol sistemi, Yönetmeliğin 14 üncü maddesinde belirtilen asgari

esas ve usulleri içermektedir.

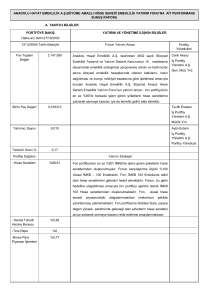

30/09/2012 tarihli Bilanço (TL)

Varlıklar (+)

Borçlar (-)

119.107.540,64

253.609,44

Fon Toplam Değeri 118.853.931,20

30/09/2012 tarihli Gelir Tablosu (TL)

Gelirler Toplamı

Giderler Toplamı

30.664.796,69

15.982.717,88

Gelir Gider Farkı

14.682.078,81

30/09/2012 dönemine ait bağımsız denetimden geçmiş bilanço ve gelir tablosu

ekte bulunmaktadır.

4

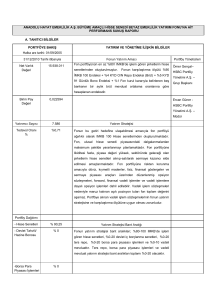

BÖLÜM D: FON PORTFÖY DEĞERİ-NET VARLIK DEĞERİ TABLOLARI

FON PORTFÖY

30/09/2012

DEĞER TABLOSU

KIYMET TÜRÜ

Nominal Değer

Hisse Senedi

Vade Tanımı

Rayiç Değer (TL)

27.953.647,33

Ters-repo

106.764.916,21

324.175

TRT071112T14

309.165,35

8.521.305

TRT160714T17

8.504.261,64

3.163.005

TRT210721T11

3.501.754,79

TOPLAM

119.080.097,99

NET VARLIK DEĞERİ

30/09/2012

TABLOSU

TUTARI (TL)

1.Fon Portföy Değeri

119.080.097,99

Hazır Değerler (+)

1.127,62

Alacaklar (+)

26.315,03

- Diğer Alacaklar

26.315,03

Borçlar (-)

253.609,44

- Yönetim Ücreti

249.582,74

- Diğer Borçlar*

4.026,70

2.Net Varlık Değeri

118.853.931,20

Dolaşımdaki Pay Sayısı

2.245.934.792,960

3.Birim Pay Değeri

0,052920

Diğer Borçlar *: Tahvil borsa payı + bağımsız denetim ücreti karşılığından

oluşmaktadır.

BÖLÜM E: FON PERFORMANSINA İLİŞKİN BİLGİLER

2012 yılının ilk yarısında Avrupa’da yaşanan borçlanma krizinin İspanya ve İtalya

üzerinde

yoğunlaşması,

Amerika

ve

diğer

gelişmiş

ekonomilerde

gözlenen

yavaşlama hareketi ve buna bağlı olarak emtia piyasalarında görülen düşüş

piyasalarda ciddi dalgalanmaya neden oldu. Bunu takip eden üçüncü çeyrekte ise,

Merkez Bankalarının yeni genişleme politikaları üretmesi ve Avrupa’nın İspanya ve

İtalya için ortaya koyduğu çözümler piyasalar tarafından olumlu karşılandı. Bu

dönemde, Amerikan DJI endeksi 12.879 seviyesinden 13.650 seviyesine kadar

yükseldikten

sonra

gerileyerek

çeyreği

13.437

seviyesinden

kapattı.

MSCI

Gelişmekte Olan Ülkeler Endeksi ise aynı dönemde 906 seviyesinden 1001

5

seviyesine yükselerek kapandı. Gelişmiş ülkelerin Merkez Bankalarının yürüttüğü

genişlemeci politikalar piyasa oyuncularının risk algısının yumuşamasına ve güvenli

liman kabul edilen varlıklardan çıkarak daha riskli varlıklara yönelmesine yol açtı.

Bu dönemde gelişmiş ülke piyasalarında oluşan dengelenme Türkiye de dahil

gelişmekte olan ülkeler için oldukça olumlu sonuçlar verdi. Merkez Bankasının

uyguladığı esnek para politikası piyasalardaki dalgalanmanın boyutunu azaltırken,

merkezi bütçede yavaşlayan ekonomi nedeniyle oluşan açık hükümetin bazı

ürünlere zam yapmasına neden oldu.

Bununla birlikte fiyatlarda yaşanan bu

yükselişin enflasyon üzerindeki etkisi yavaşlayan talep koşulları nedeniyle geçici

olarak değerlendirildi. IMKB 100 endeksi 62.310 seviyesinden açtığı çeyreği

68.500 seviyesine kadar yükseldikten sonra 66.270 seviyesinden kapattı. Türk

hisse senetlerinde gözlenen bu göreceli olumlu performansta temel makro

göstergeler etkili olurken, sektörel getiriler arasında bankacılık sektörü ön plana

çıktı.

Bu

dönem

piyasalarda

içerisinde

oluşan

hisse

dalgalı

pozisyonumuzu

havadan

dengeli

faydalanmayı

ve

bir

şekilde

götürerek

fonumuzun

getirisini

arttırmayı hedefledik.

31.12.2011-30.09.2012

tarihleri

arasında

fon

getirisi

%33,17

olarak

gerçekleşirken, yönetici benchmarkının getirisi %27,29 olarak gerçekleşmiştir.

Fonun karşılaştırma ölçütü “%90 İMKB 100 endeksi, %9 KYD ON Repo (brüt)

Endeksi, %1 KYD 1 aylık Gösterge Mevduat endeksi (TL)” olup, fon %80-100

aralığında hisse senedine, %0-20 aralığında ters repo/borsa para piyasası

işelmlerine, %0-20 aralığında mevduat/katılım hesabına yatırım yapar.

Borsa para piyasası işlemleri fon portföy değerinin en fazla %20’si oranında

yapılacaktır.

6

BÖLÜM F: FON HARCAMALARI İLE İLGİLİ BİLGİLER

i.

Hisse Senetleri

:

Garanti Yatırım Menkul Kıymetler A.Ş.

: 0,00063 (BSMV dahil)

Citi Menkul Değerler A.Ş.

: 0,0006 (BSMV dahil)

Merrill Lynch Menkul Değerler A.Ş.

: 0,0006 (BSMV dahil)

BGC Partners Menkul Değerler A.Ş.

: 0,0006 (BSMV dahil)

TEB Yatırım Menkul Değerler A.Ş.

: 0,0006 (BSMV dahil)

ii.

Borçlanma Senetleri

: 0,00002

iii.

Ters Repo İşlemleri

O/N

: 0,00001

Vadeli

: 0,00001*repo süresi

iv.

Tahvil/bono aracılık işlemleri

: 0,00003

v.

Ters repo aracılık işlemleri

: 0,000003

vi.

Yabancı Menkul Kıymetler

:

Fon Malvarlığından Yapılabilecek Harcamaların Senelik Olarak Fon

Net Varlık Değerine Oranı

Aşağıda fondan yapılan harcamaların 9 aylık tutarlarının ortalama fon toplam

değerine oranı yer almaktadır.

Gider Türü

Ortalama Fon Net Varlık Değerine Oranı

Fon İşletim Ücreti

0,0186

Aracılık Komisyonları

0,0032

Diğer Fon Giderleri

0,0003

Toplam Harcamalar

0,0221

Söz konusu oranlar gerçekleşenler üzerinden hesaplanmıştır.

7

Fonun 2012 9 aylık döneminde; içtüzük ve izahname değişikliği nedeniyle yapılan

noter ve tescil masrafları fon mal varlığından karşılanmıştır.

Uzun Dönemde Giderlerin Etkilerini Açıklayıcı Örnek

Bu

örnek

Fon’a

yapılan

yatırımın

maliyetinin

diğer

fonlarla

karşılaştırılabilmesi amacıyla hazırlanmıştır.

Bu örnekte aşağıda belirtilen süreler boyunca Fon’a 1.000 TL yatırıldığı ve

belirtilen süre sonunda fondan çıkıldığı varsayılmaktadır. Ayrıca örnekte Fon’un

yukarıda yer alan gider oranlarının değişmediği ve Fon’un senelik getiri oranının

%10 olduğu varsayılarak tahmini maliyetler aşağıdaki gibi hesaplanmıştır. Gerçek

maliyetler aşağıdaki tahmini tutarlardan daha az ya da fazla olabilecektir.

1 Sene

2 Sene

5 Sene

10 Sene

29,44 TL

63,90 TL

204,28 TL

616,27 TL

EKLER:

1. Fon kurulu faaliyet raporu

2. Bağımsız denetimden geçmiş fon bilanço ve gelir tabloları

3. Bağımsız denetim raporu

4.

Bilanço tarihi itibariyle fon portföy değeri ve net varlık değeri tabloları

8