AEGON EMEKLİLİK VE HAYAT A.Ş.

PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU

6 AYLIK RAPOR

Bu rapor Aegon Emeklilik ve Hayat A.Ş. Para Piyasası Likit Kamu Emeklilik Yatırım

Fonu’nun 01.01.2016-30.06.2016 dönemine ilişkin gelişmelerin, Fon Kurulu tarafından

hazırlanan faaliyet raporunun bilanço tarihi itibariyle fon portföy değeri ve net varlık değeri

tablolarının katılımcılara sunulması amacıyla düzenlenmiştir.

BÖLÜM A: 01.01.2016-30.06.2016 DÖNEMİNİN DEĞERLENDİRİLMESİ

2016 yılında küresel risk iştahının yönünü belirleyen ana etkenler gelişmiş ülkelerin

uygulamaya koyduğu negatif faiz politikaları ve Haziran ayında Birleşik Krallık’ın sürpriz şekilde

Avrupa Birliği’nden (AB) ayrılma (Brexit) yönünde karar alması olmuştur. Yılın ilk aylarında 27

dolara kadar gerileyen Brent petrol fiyatı ve Çin Merkez Bankası’nın para birimi yuanı devalüe

ettirerek ekonomide sert bir yavaşlamayı engellemeye çalışacağı beklentisi küresel piyasalarda

çalkantıya sebep olmuştur. Ancak, sonrasında, Çin hükümetinin ekonomideki yavaşlamaya karşı

hızlı bir şekilde çeşitli likidite tedbirleri ve mali önlemler alması ile bu endişeler hafiflerken, petrol

fiyatlarındaki toparlanma da risk iştahının canlanması açısından destekleyici olmuştur. Bu

gelişmelere paralel olarak Fed ikinci faiz artırımını ötelerken, Avrupa (ECB) ve Japonya Merkez

Bankaları (BoJ) ise düşük büyümeyi desteklemek adına negatif faiz politikalarını uygulamaya

koymuşlardır. 2015 Aralık ayında ABD Merkez Bankası Fed’in faiz artırımına başlaması süreci

tahvil faizlerinde korkulanın aksine sert yükselişlere yol açmamış, gelişmekte olan ülke kurları

üzerindeki baskı da hafiflemiştir. Bu görünüm, Fed’in faiz artırım sürecinde yavaş ilerleyeceğine

dair verdiği sinyallerle açıklanabilmektedir. Daha önceden 2016 yılı için dört tane faiz artırımı

planlayan Fed, 2016 yılı ilk yarısı itibarıyla faiz artışı yapmamış, ayrıca Mart ayında bu yıl için

hedeflenen faiz artırımı sayısını ikiye indirmiştir. 23 Haziran’da Birleşik Krallık’ın Brexit kararı

alması ise piyasalardaki çalkantıları artırarak Fed’den faiz artırım beklentilerinin iyice

ötelenmesine sebep olmuştur. Küresel olarak düşük seyreden enerji fiyatları ve düşük büyüme

gelişmiş ülkelerde enflasyon seviyelerinin baskı altında kalmasına sebep olurken, ECB ve BoJ

deflasyon karşıtı önlemler almış ve para politikalarında gevşemeye gitmişlerdir. ECB Mart ayında

aldığı kararla niceliksel genişleme programında değişikliğe giderek aylık varlık alım miktarını 60

milyar eurodan 80 milyar euroya yükseltmiş, varlık alım programına özel sektör tahvillerini de

eklemiş, ayrıca mevduat depo faiz oranını -%0,3’ten -%0,4’e çekmiştir. BoJ ise Ocak ayı

sonunda aldığı bir kararla tarihinde ilk kez negatif faiz uygulamasına geçerek kademeli bir

gevşeme programı uygulamaya başlamıştır. 2016 yılının ikinci yarısında da BoJ’dan ilave

destekleyici adımlar beklenmekte, ayrıca Japonya hükümetinden yeni bir mali teşvik paketi

beklenmektedir. Bu yıl içerisinde herhangi bir değişikliğe gitmeyen İngiltere Merkez Bankası’nın

(BOE) Brexit’in ekonomi üzerindeki olumsuz etkilerini hafifletebilmek için çeşitli önlemler alacağı

tahmin edilmektedir. Özellikle yılın ilk iki ayında piyasalarda yüksek oynaklığa sebep olan Çin’de

devalüasyon ihtimali ve yüksek borçluluk gibi endişeler ise hükümetin aldığı destekleyici

tedbirlerle bir miktar hafiflemiştir.

Türkiye’de 2015 yılında atlatılan iki genel seçim sonrasında 2016 yılında nispeten daha

istikrarlı bir siyasi zemin oluşmuştur. Mayıs ayında 64. hükümetin başbakanı Davutoğlu’nun

istifasının ardından yaşanan başbakan değişikliği piyasalarda geçici oynaklık yarattıysa da,

makroekonomik verilerde iyileşme sürmüştür. İlk çeyrekte yıllık GSYH büyümesi %4,8 ile geçen

yılın son çeyreğindeki %5,7’lik büyümeye kıyasla bir miktar yavaşlamakla birlikte oldukça

1

kuvvetli gerçekleşmiştir. Özel sektörün ve kamunun tüketim harcamaları ekonomik büyümenin

temel belirleyicisi olurken, net dış ticaret ise büyümeye negatif etki yapmıştır. İlk çeyrekte birim

işgücü maliyeti artışı yıllık %21,4 olarak gerçekleşirken, brüt ücret artışlarının yüksek

seviyelerde gerçekleşmesinin büyümeye destek veren önemli bir faktör olduğu tahmin

edilmektedir. Sanayi üretimi Nisan ayında yıllık %0,6 artışla, Mart ayındaki %4,7 ve yılın ilk

çeyreğindeki %5,6 büyümeye kıyasla belirgin bir yavaşlamaya işaret ettiyse de, öncü

göstergeler sanayi üretiminde güçlü bir toparlanma olabileceğini düşündürmektedir. Böylece,

2016 yılının ikinci çeyreğinde %4 civarında bir GSYH büyümesi kaydedilmesi mümkün

görünmektedir.

2016 ilk yarısında Türkiye’nin olumlu iç dinamiklerinden biri de enflasyon olmuştur. 2015

yılını %8,8 seviyesinde bitiren yıllık TÜFE enflasyonu 2016 yılının ilk yarısında 1,2 puan düşüşle

Haziran ayı itibarıyla %7,6’ya gerilemiştir. Rusya’ya yapılan gıda ihracatının azalmasının da

desteği ile gıda enflasyonunun gerilemesi manşet enflasyondaki düşüşün temel belirleyicisi

olmuştur. Haziran ayı itibarıyla %6,6 olarak gerçekleşen yıllık gıda enflasyonu, Merkez

Bankası’nın ve bizim sene sonu için %9 olan varsayımımızın altında kalmıştır. Çekirdek enflasyon

ise (altın, enerji, gıda, tütün, alkol hariç TÜFE) 2015 sonundaki %9,5’ten %8,7’ye gerilemiştir.

Yılın kalanında çekirdek enflasyondaki düşüşün devam etmesi ancak TÜFE enflasyonunun %7,58 bandına yükselmesi beklenmektedir.

2015 yılı Ağustos ayında Fed’in yapacağı ilk faiz artırımını takiben para politikasında

sadeleştirme adımlarına başlayacağının sinyalini veren Merkez Bankası, sadeleştirmeyi 2016

yılına ertelemiştir. 2016 yılının ilk iki ayında küresel finansal piyasalarda yaşanan çalkantı

sırasında bekle ve gör politikası izleyen Merkez Bankası, Mart ayında sadeleşme kapsamında faiz

koridorunu daraltmaya başlamıştır. Hem Fed’den 2016 yılı ilk yarısında ikinci faiz artırımı

gelmemiş olmasından, hem de Türk lirasındaki istikrarlı seyirden destek alarak başlanan faiz

indirimlerine Haziran ayında da devam edilmiş, gecelik borç verme faizinde bu süreçte yapılan

indirimler 175 baz puana ulaşmıştır. Hâlihazırda %9 seviyesinde olan faiz koridorunun üst

bandının Temmuz ayında da indirilmesi beklenmektedir. Merkez Bankası bunun son indirim

olmadığının sinyalini de vermiş ve para politikası duruşunda daha fazla gevşeme imkânı olduğu

yönündeki beklentileri desteklemiştir. Fed’in faiz artırımına gitmemesi ve Brexit sonrasında

küresel faiz seviyelerinin gerilemesi Merkez Bankası’na sadeleşme kapsamında indirimlere

devam etmesi konusunda kolaylık sağlamaktadır.

Rusya ile yaşanan uçak krizi ve diğer jeopolitik riskler sebebi ile Ocak-Nisan döneminde

turizm gelirleri bir önceki yılın aynı dönemine göre 1,3 milyar dolar gerilemiştir. Turizm

gelirlerindeki gerilemeye rağmen, enerji faturasındaki düşüşten destek alan cari açıktaki iyileşme

yılın ilk dört ayında devam etmiş ve 12 aylık birikimli cari açık 28,6 milyar dolar ile Temmuz

2006’dan beri en düşük seviyesine inmiştir. AB ülkelerine yapılan ihracat bu bölgedeki

toparlanmanın devam etmesinden olumlu etkilense de, Rusya ve Orta Doğu’ya yapılan ihracat

düşmüş ve cari dengedeki iyileşmeyi sınırlamıştır. Ayrıca, güçlü iç talep ortamında enerji dışı

ithalat artışı da hızlanmıştır. Yılın ikinci yarısında cari açıkta bir miktar yükseliş beklesek de,

petrol fiyatlarının düşük seyri korunduğu müddetçe dış açığın sürdürülebilir seviyelerde kalması

muhtemel gözükmektedir.

2016 yılında Fitch ve Moody’s Türkiye’nin yabancı para cinsi kredi notunu BBB- (durağan)

ve Baa3 (negatif) olarak yatırım yapılabilir seviyede belirlemeye devam ederken, S&P yatırım

yapılabilir kategorinin altındaki BB+ notta herhangi bir değişiklik yapmamış, fakat Türkiye’nin

‘negatif’ olan görünümünü ‘durağan’a yükseltmiştir. Kredi notu açısından Türkiye’nin güçlü

yönleri arasında yer almaya devam eden merkezi yönetim bütçesi 2016 ilk yarısında istikrarlı bir

seyir izlemiştir. Gelirler Ocak-Mayıs döneminde yıllık %17, harcamalar ise %11 artmıştır.

2

TCMB’nin kar transferi ve özelleştirme gelirleri gibi tek seferlik gelirler de destek vermiştir. Mayıs

ayı itibarıyla GSYH’ye oran olarak %0,6 seviyesinde bulunan 12 aylık birikimli bütçe açığı, %1,3

seviyesindeki sene sonu resmi hedefinin belirgin şekilde altında olup, mali politikaların

ekonomiye destek olması için alan tanımaktadır.

Türk Lirası kur sepeti bazında sene içinde en yüksek 3,20 seviyesini gördükten sonra

Haziran ayı sonunda 3,04 seviyesine gerileyerek yatay kalmış ve benzer gelişmekte olan ülke

para birimlerine kıyasla zayıf bir performans izlemiştir. MSCI Türkiye endeksi yılın ilk yarısında

2015 sonuna göre dolar bazında %9,6 getiri sağlarken, MSCI gelişmekte olan ülke endeksine

göre %4 daha iyi performans göstermiştir. BIST100 Endeksi ise 6 ayda %7,1 yükselmiştir.

Yurtiçinde 2 yıllık ve 10 yıllık tahvil faizleri aynı dönemde sırasıyla 200 ve 150 baz puan kadar

gerileyerek Haziran ayı sonunda %8,7 ve %9,2 seviyelerine inmiştir. Benzer ülke tahvillerine

kıyasla faizlerdeki düşüş daha belirgin olmuştur. Yılın devamında yurtiçinde Merkez Bankası’nın

politikaları ve siyasi gelişmeler, yurtdışında ise gelişmiş ülke merkez bankalarının para

politikaları ve Brexit’in yansımalarının yanında, ABD’de Kasım ayında yapılacak olan başkanlık

seçimleri önemli gündem maddeleridir.

BÖLÜM B: FON KURULU FAALİYET RAPORU İLE İLGİLİ BİLGİLER

Dönem içerisinde fon içtüzük, izahname ve tanıtım formunda değişiklik yapılmamıştır.

Kurulca onaylanmış fon içtüzüğü, izahname ve tanıtım formuna, AEGON Emeklilik ve Hayat A.Ş.

şirket merkezi, bölge temsilcilikleri ve internet sitesi ile Kamuyu Aydınlatma Platformu’ndan

ulaşılabilmektedir. Fon’un Performans Ölçütü ile karşılaştırmalı olarak verilen getiri grafiğine

raporda yer verilmiştir.

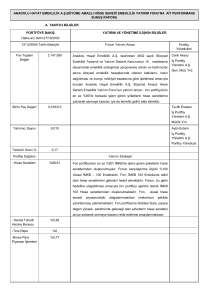

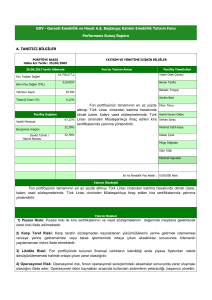

BÖLÜM C: FON PORTFÖY DEĞERİ-NET VARLIK DEĞERİ TABLOLARI

30.06.2016

DT./HB.

T.REPO

V.MEVDUAT

Fon Portföy Değeri

Nominal

Değer

6.500.000,00

12.000.360,00

6.717.478,17

12.251.951,14

29,18

53,2

4.014.715,42

4.054.679,84

17,62

22.515.075,42 23.024.109,15

100

Değer

Toplam(%)

FON TOPLAM DEĞERİ TABLOSU

30.06.2016

1- FON PORTFÖY DEĞERİ

23.024.109,15

2- HAZIR DEĞERLER

657,14

3- TOPLAM ALACAKLAR

4- TOPLAM BORÇLAR

14.368,56

26.838,71

FON TOPLAM DEĞERİ

23.012.296,14

Dolaşımdaki Pay Sayısı

633.414.672,12

BİRİM PAY FİYAT

0,036331

3

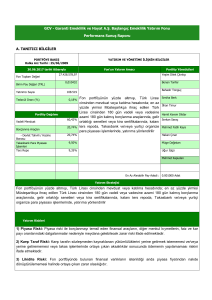

BÖLÜM D: FON PERFORMANSINA İLİŞKİN BİLGİLER

Fon-Performans Ölçütü Karşılaştırmalı Getiri Grafiği:

Piyasa koşullarında oluşan farklılıklara göre portföydeki yatırım araçlarının ağırlığı, bir grup

artarken diğeri azaltılmak suretiyle dengelenerek fonun getiri ve risk oranı kontrol altında

tutulmuştur.

2016 yılının birinci yarıyılı sonunda Dolar kuru 2,9031TL, Euro kuru 3,2150 TL olmuştur.

BIST100 endeksi, birinci yarıyılı %7,10 artışla, 76.817,19 seviyesinden kapatmış ve gösterge

tahvil bileşik faizi %8,74 olarak gerçekleşmiştir.

2016 yılının birinci yarıyılında fon portföyünün ortalama %27,77’si Devlet Tahvili ve Hazine

Bonolarında, %53,14’ü Ters Repoda, %1,87’si Özel Sektör Tahvil ve Bonoları’nda, %0,05’i

Takasbank Para Piyasası’nda ve %17,21’i Vadeli Mevduatta değerlendirilmiştir.

BÖLÜM E: FON HARCAMALARI İLE İLGİLİ BİLGİLER

Sabit getirili işlemler üzerinden ödenen komisyonlar, ilgili piyasaların uygulamış olduğu

komisyon oranları üzerinden ödenmekte olup, detayları aşağıda belirtilmiştir.

Hisse Senetleri : Fon, içtüzüğü gereği portföyünde hisse senedi bulundurmadığından

dolayı komisyon ödenmemektedir.

i. Borçlanma Senetleri

ii. Ters Repo İşlemleri

iii. Borsa Para Piyasası

: Yüzbinde 2,00 (*)

: Yüzbinde 1,00 (*)

: Yüzbinde 2,00 (*)

(*)BSMV hariçtir.

4

Fon Malvarlığından Yapılabilecek Harcamaların 6 Aylık Dönemde Fon Net Varlık

Değerine Oranı

Aşağıda fondan yapılan harcamaların 6 aylık tutarının ortalama fon toplam değerine oranı yer

almaktadır.

Fonun Ortalama Net Varlık Değeri

22.885.273

Yönetim ücreti giderleri

Komisyon ve diğer işlem ücret giderleri

Saklama giderleri

Denetim ücret giderleri

Kurul ücret giderleri

Esas faaliyetlerden diğer giderler (Dipnot 13)

Toplam

Ortalama

Net

Varlık

Değerine

Oranı

113.581

16.597

1.077

5.636

1.375

3.883

0,50%

0,07%

0,00%

0,02%

0,01%

0,02%

142.149 0,62%

Uzun Dönemde Giderlerin Etkilerini Açıklayıcı Örnek

Bu örnek Fon’a yapılan yatırımın maliyetinin diğer fonlarla karşılaştırılabilmesi amacıyla

hazırlanmıştır. Bu örnekte aşağıda belirtilen süreler boyunca Fon’a 1.000 TL yatırıldığı ve

belirtilen süre sonunda fondan çıkıldığı varsayılmaktadır. Ayrıca örnekte Fon’un yukarıda yer

alan gider oranlarının değişmediği ve Fon’un senelik getiri oranının %10 olduğu varsayılarak

tahmini maliyetler aşağıdaki gibi hesaplanmıştır. Gerçek maliyetler aşağıdaki tahmini

tutarlardan daha az ya da fazla olabilecektir.

ANK

Kesintiler sonrası Sene Sonu Fon Büyüklüğü

1.Sene

1.093,48

2.Sene

1.195,69

5.Sene

1.563,33

AEGON EMEKLİLİK ve HAYAT A.Ş.

PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU

Kıvanç MANZAKOĞLU

Fon Kurulu Üyesi

Tankut EREN

Fon Kurulu Üyesi

EKLER:

1.Fon kurulu faaliyet raporu.

2.Dönem sonu itibariyle fon portföy değeri ve net varlık değeri tabloları.

5

10.Sene

2.444,00

EK-2

AEGON EMEKLİLİK VE HAYAT A.Ş.

PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU

30.06.2016 TARİHLİ FON PORTFÖY DEĞERİ TABLOSU

30.06.2016

DT./HB

T.REPO

V.MEVDUAT

Fon Portföy Değeri

Nominal

Değer

6.500.000,00

12.000.360,00

6.717.478,17

12.251.951,14

29,18

53,2

4.014.715,42

4.054.679,84

17,62

22.515.075,42 23.024.109,15

100

Değer

Toplam(%)

AEGON EMEKLİLİK VE HAYAT A.Ş.

PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU

30.06.2016 TARİHLİ NET VARLIK DEĞERİ TABLOSU

FON TOPLAM DEĞERİ TABLOSU

30.06.2016

1- FON PORTFÖY DEĞERİ

2- HAZIR DEĞERLER

23.024.109,15

657,14

3- TOPLAM ALACAKLAR

14.368,56

4- TOPLAM BORÇLAR

26.838,71

FON TOPLAM DEĞERİ

23.012.296,14

Dolaşımdaki Pay Sayısı

633.414.672,12

BİRİM PAY FİYAT

0,036331

6