2017

2. Çeyrek

Finansal Piyasalardaki Gelişmeler

BÜYÜME Türkiye’nin 2017 yılı I.Çeyrek Büyüme rakamı beklentilerin oldukça üzerinde %5.0 olarak gerçekleşti. Büyümede en etkili

unsurlar iç ve dış talep ile uzun süre sonra pozitif katkı veren net ihracat oldu. Uluslararası kurumlar da Türkiye’nin 2017

yılsonu büyüme tahminlerini %3 - %3.5’lardan %4 - %5 aralığına çekerken, ilk çeyrekte yakalanan etkileyici büyüme

performansının bir nebze düzeltme ile aşağı çekilse de yıl bitimine kadar sürmesi bekleniyor.

BÜTÇE Mayıs’ta bütçe görünümü önceki aylara göre sınırlı iyileşti. Bütçe açığı 2016 yılı sonuna göre 15 milyar Lira artarak 43.8 milyar

Lira oldu. Kamunun ekonominin canlandırılması yönündeki adımlarını ve sorumluluğunu göz önünde bulundurduğumuzda,

çeşitli ülke gruplarına göre GSYH’ye oran bakımından iyi durumda olan bütçe açığının 2016 sonundaki %1.1’lerden 2017

sonunda %2 seviyesinin üzerine gelmesi beklenebilir.

ENFLASYON Tüketici Fiyat Endeksi (TÜFE) Haziran’da %0.27 azalırken, Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE) %0.07 arttı. Yıllık enflasyon

tüketici fiyatlarında %10.90, yurt içi üretici fiyatlarında %14.87 oldu. TÜFE’de çekirdek rakamdaki %0.2’lik geri çekilme

etkili olurken yıllık gıda enflasyonu rakamında son 6 aylık artış sonrası görülen iyileşme de dikkat çekti. Çekirdek ve

gıda oranlarında iyileşme yaşayan enflasyonda özellikle maliyet yönlü negatif etmenlerde yol kat edilse de son kez

düşüşün beklendiği Temmuz ayında tek haneli rakamlara çekilme kuşkulu. Temmuz rakamlarında yine çekirdek ve gıdadaki

duruma bakılacak, çift haneli rakamlarda kalınması halinde Ağustos’tan itibaren tekrar TÜFE genel oranında kademeli artış

yaşanması muhtemel. 2017 yılsonu için TÜFE beklentisi, çift hanelere yakın seyretmeye devam ediyor.

DIŞ TİCARET Mayıs ayında yıllık %43 artan dış ticaret açığının genişlemesinde artan dış ticaret hacmi etkili olurken, ihracat ilk çeyrekte

büyümeye son 3 yılın en yüksek seviyesinde katkı sağladı. AB’nin toparlanma süreci ihracattaki bu tabloyu destekleyici

ilk etmen olurken, genel olarak dünyada görülen iyileşme eğiliminin Türkiye’nin dış ticaretine olumlu yansıması ve buna

paralel dış ticaret açığının artması bekleniyor.

Haziran’daki 3.6 milyar Dolar açık rakamı ille 33.6 milyar Dolar yıllık seviyelere yükselen cari açıkta dış ticaret açığı devreye

girmiş durumda. AB’de yaşanan ekonomik canlanma ile dış ticaret dengesinde bir optimizasyon görülebilecek olsa da

jeopolitik gelişmeler ve canlı iç talep nedeniyle oluşacak ithalat görünümü ile benzer tablonun yılsonuna değin sürmesi

bekleniyor.

PARASAL VE FİNANSAL KOŞULLAR 2017’nin ilk 6 ayında “riskleri gözardı etme” disiplini ile olumlu seyreden küresel piyasalarda, yılın ikinci yarısına girilmesi

ile birlikte uzun süredir “düşük faiz, parasal bollaşma” modunda olan Merkez Bankalarının yavaş yavaş gelecek için “bilanço

daraltma ve faizlerde kademeli artış” planlarını konuşmaya başladığı görülüyor. Bu bakımdan özellikle GOÜ’ler için 2017’nin

III. ve IV.çeyrekleri risklerin öne çıktığı zaman aralıkları olabilir.

MAKROEKONOMİK GÖRÜNÜM VE PARA POLİTİKASI

Son toplantısında “bekleme” aksiyonu ile duruş sergileyen Merkez Bankası’nın Temmuz’un son günlerine denk gelecek bir

PPK toplantısı bulunuyor. Haziran’ın son günlerinde hareketlenen kurların FED ve ECB toplantılarının da bulunduğu aydaki

seyirleri önemli. 21 Temmuz’da da Fitch’in Türkiye değerlendirmesi olacak. Bu bağlamda geçen yılki darbe girişiminin

üzerinden geçen 1 yılda beklentilerin çok üzerinde seyreden iç piyasaların yılın üçüncü çeyreğinde dalgalanmalara maruz

kalabilme ihtimali bulunuyor. Özellikle FED kararı açısından yaklaşan Eylül ayına kadar çeşitli haber ve veri akışları bu

dalgalanmalarda etkili olabilir.

FAİZ Yılın ilk 2 ayı sonrası geldiği yüksek seviyelerden genel trend olarak gerileme eğilimine giren tahvillerde yılın ikinci

çeyreğinde sakin sayılabilecek bir görünüm izledik. Üçüncü çeyrekte yaz aylarında bulunmamız nedeniyle tahvillerde yatay

seyrin sürmesi kuvvetli ihtimal. 10 yıllıklarda %10.75’lere, 2 yıllıklarda %11.25’lere yakın düzeylerde kısıtlı dalgalanmalı

seyirler görebiliriz. Ancak yılsonuna uzanan zaman diliminde risklerle yukarı yönlü hareketler canlanabilir.

DÖVİZ 2017’nin ilk 6 ayında GOÜ piyasalarına ve Türkiye’ye yarar sağlayan küresel risk iştahı ne kadar daha sürecek? Bu temel

sorunun cevabı kurlarda görülecek olası gelişmelerin de açıklamasını içeriyor. Yeni yılın ilk 3-4 ayında 3.70 – 3.80 gibi

düzeylerde dalgalı bir görünüm sergileyen kur, Mayıs’tan itibaren gevşeme sürecine girmiş ve daha yatay bir hüviyete

bürünmüştü. Haziran’da dar bantta dalgalanan Dolar/TL 3.48’leri zorlayarak bir önceki yılın sonundaki düzeylerini gördü. En

olumlu zamanlarda dahi “dikkatli olunması gereken hususlar”dan bahsederek çekimser bir dil kullanılmasına alışılan son

birkaç yılın ve olumlu geçen ikinci çeyreğin ardından, üçüncü çeyrekten itibaren daha fazla dikkatli olunması gerektiğini

önemle belirtiyor ve kurun 3.55’e yakın seviyelerde seyretmesinin buradan daha yukarı düzeyleri gündeme getirebileceği

ihtimalini mümkün görüyoruz. 3.50’nin altında bir seyir genel olarak Dolar/TL’de beklenmiyor.

30 Haziran 2017

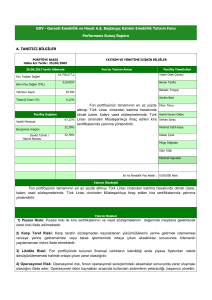

VEM Başlangıç Fon

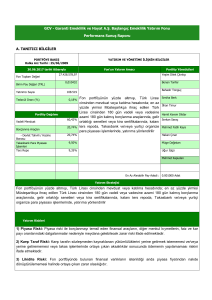

VEM Başlangıç Katılım Fon

Fon Adı

Vakıf Emeklilik A.Ş. Başlangıç Emeklilik Yatırım Fonu

Vakıf Emeklilik A.Ş. Başlangıç Katılım Emeklilik Yatırım Fonu

Fon Türü

Başlangıç Fon

Başlangıç Katılım Fon

Portföy Yöneticisi

Vakıf Portföy Yönetimi A.Ş.

Vakıf Portföy Yönetimi A.Ş.

Yatırımcı Sayısı

48.914

284.243

Tedavüldeki Oran

1,20%

6,52%

Fon Büyüklüğü (TL)

12.566.627,39

67.699.606,24

Fon Birim Fiyatı (TL)

0,010437

0,01038

Fon Toplam Gider Kesintisi (Günlük)

Yüzbinde 2,986

Yüzbinde 2,986

Fon İşletim Gider Kesintisi (Günlük)

Yüzbinde 2,328

Yüzbinde 2,328

Risk Sıralaması

Düşük Risk

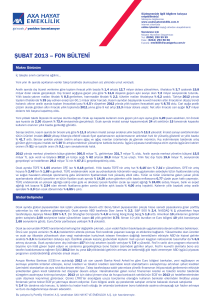

Performans Bilgileri %

2017-6

Fon

Karşılaştırma Ölçütü

Yatırım Stratejileri ve Riskleri

Düşük Risk

Getiri

Standart Sapma

Getiri

Standart Sapma

4,37

0,02

3,8

0,02

%60 BIST-KYD 1 Aylık Mevduat TL Endeksi, %20 BIST-KYD Repo Endeksi (Brüt),

%20 BIST-KYD DIBS 91 Gün Endeksi

%80 BIST-KYD 1 Aylık Kar Payı TL Endeksi, %20 BIST-KYD Kamu Kira Sertifikaları

Endeksi

Otomatik Katılım Sistemi için Başlangıç Fonu olarak tanımlanan Fonun portföyünün

yüzde altmışı, Türk Lirası cinsinden mevduat veya katılma hesabında; en az

yüzde yirmisi Müsteşarlıkça ihraç edilen Türk Lirası cinsinden 180 gün vadeli veya

vadesine 180 gün kalmış borçlanma araçlarında, gelir ortaklığı senetleri veya kira

sertifikalarında, kalanı ters repoda, Takasbank ve/veya yurt içi organize para piyasası

işlemlerinde yatırımına yönlendirilir.

Otomatik Katılım Sistemi için Başlangıç Katılım Fonu olarak tanımlanan Fon’un

portföyünün tamamının en az yüzde altmışı Türk Lirası cinsinden katılma hesabında

olmak üzere, kalanı Türk Lirası cinsinden Müsteşarlıkça ihraç edilen 180 gün vadeli veya

vadesine azami 180 gün kalmış gelir ortaklığı senetleri ve kira sertifikalarında yatırıma

yönlendirilir.

Halka Arz Tarihi

02/02/2017

03/01/17

Portföyün toplam portföy içindeki oranı

15,66%

84,34%

Portföy Dağılımı

* Burada yer alan bilgiler Vakıf Emeklilik A.Ş. Fon Yönetimi tarafından hazırlanmıştır. Emeklilik Yatırım Fonlarının geçmiş döneme ait getirileri,gelecek dönemler için performans kriteri sayılamaz. Söz konusu bilgiler katılımcıları

bilgilendirmek amacında olup, yatırım danışmanlığı kapsamında değerlendirilmemelidir. Bu bilgilerde yer akan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Burada yer alan bilgilere

göre yatırım kararı alınması beklentilerinize uygun sonuçlar doğurmayabilir. Bu sonuçlardan Vakıf Emeklilik A.Ş. Fon Yönetimi sorumlu tutulamaz.