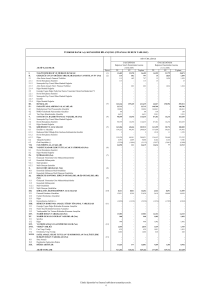

ford otomotiv sanayi a

advertisement