BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

1 OCAK - 31 MART 2011

ARA HESAP DÖNEMĠNE AĠT

ÖZET FĠNANSAL TABLOLAR

ĠÇĠNDEKĠLER

SAYFA NO

ÖZET BĠLANÇO ........................................................................................................................................................

1-2

ÖZET KAPSAMLI GELĠR TABLOSU ....................................................................................................................

3

ÖZET ÖZKAYNAK DEĞĠġĠM TABLOSU .............................................................................................................

4

ÖZET NAKĠT AKIM TABLOSU ..............................................................................................................................

5-6

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR ..........................................................................................

7-36

ġĠRKET‟ĠN ORGANĠZASYONU VE FAALĠYET KONUSU ............................................................

FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR .......................................................

NAKĠT VE NAKĠT BENZERLERĠ .....................................................................................................

FĠNANSAL BORÇLAR .......................................................................................................................

TĠCARĠ ALACAK VE BORÇLAR ......................................................................................................

DĠĞER ALACAKLAR VE BORÇLAR ...............................................................................................

STOKLAR....................................................... .....................................................................................

MADDĠ DURAN VARLIKLAR ..........................................................................................................

MADDĠ OLMAYAN DURAN VARLIKLAR .....................................................................................

DEVLET TEġVĠK VE YARDIMLARI ...............................................................................................

KARġILIKLAR, KOġULLU VARLIK VE YÜKÜMLÜLÜKLER.....................................................

ÇALIġANLARA SAĞLANAN FAYDALARA ĠLĠġKĠN KARġILIKLAR ........................................

DĠĞER VARLIK VE YÜKÜMLÜLÜKLER .......................................................................................

ÖZKAYNAKLAR ................................................................................................................................

SATIġLAR VE SATIġLARIN MALĠYETĠ .........................................................................................

PAZARLAMA, SATIġ VE DAĞITIM GĠDERLERĠ, GENEL YÖNETĠM GĠDERLERĠ ...................

NĠTELĠKLERĠNE GÖRE GĠDERLER ................................................................................................

DĠĞER FAALĠYETLERDEN GELĠR/GĠDERLER .............................................................................

FĠNANSAL GELĠRLER ......................................................................................................................

FĠNANSAL GĠDERLER ......................................................................................................................

VERGĠ VARLIK VE YÜKÜMLÜLÜKLERĠ

(ERTELENMĠġ VERGĠ VARLIK VE YÜKÜMLÜLÜKLER DAHĠL) ..............................................

HĠSSE BAġINA KAZANÇ ..................................................................................................................

ĠLĠġKĠLĠ TARAF AÇIKLAMALARI ..................................................................................................

FĠNANSAL ARAÇLARDAN KAYNAKLANAN RĠSKLERĠN NĠTELĠĞĠ VE DÜZEYĠ .................

BĠLANÇO TARĠHĠNDEN SONRAKĠ OLAYLAR .............................................................................

7

7-10

10

11

11-12

12

12

13-15

15-16

16

16-18

19-20

20

21

22

23

23

24

24

24

NOT 1

NOT 2

NOT 3

NOT 4

NOT 5

NOT 6

NOT 7

NOT 8

NOT 9

NOT 10

NOT 11

NOT 12

NOT 13

NOT 14

NOT 15

NOT 16

NOT 17

NOT 18

NOT 19

NOT 20

NOT 21

NOT 22

NOT 23

NOT 24

NOT 25

25-26

27

27-31

32-35

35

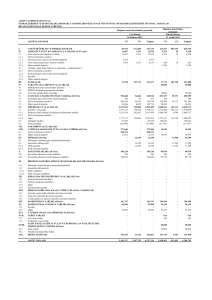

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

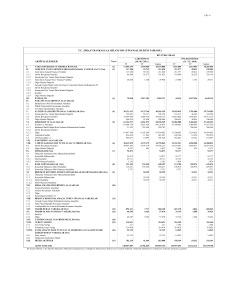

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE ÖZET BĠLANÇO

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

Dipnot

Referansları

VARLIKLAR

Dönen Varlıklar

Nakit ve Nakit Benzerleri

Ticari Alacaklar

İlişkili Taraflardan Ticari Alacaklar

Diğer Ticari Alacaklar

Diğer Alacaklar

İlişkili Taraflardan Diğer Alacaklar

Diğer Alacaklar

Stoklar

Diğer Dönen Varlıklar

Cari Olmayan / Duran Varlıklar

Maddi Duran Varlıklar

Maddi Olmayan Duran Varlıklar

Diğer Duran Varlıklar

TOPLAM VARLIKLAR

3

5

5

6

6

7

13

8

9

13

Cari Dönem

Bağımsız

Denetimden

GeçmemiĢ

31 Mart

2011

GeçmiĢ Dönem

Bağımsız

Denetimden

GeçmiĢ

31 Aralık

2010

220.427.161

37.503.674

58.045.234

139.950

57.905.284

365.060

365.060

119.081.480

5.431.713

232.027.415

33.503.396

63.509.211

376.006

63.133.205

1.117.767

781.570

336.197

128.081.448

5.815.593

47.104.840

42.256.264

101.430

4.747.146

267.532.001

47.619.292

43.122.521

120.166

4.376.605

279.646.707

1

Ekteki dipnotlar bu finansal tabloların tamamlayıcı bir parçasıdır.

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE ÖZET BĠLANÇO

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

Dipnot

Referansları

Cari Dönem

Bağımsız

Denetimden

GeçmemiĢ

31 Mart

2011

GeçmiĢ Dönem

Bağımsız

Denetimden

GeçmiĢ

31 Aralık

2010

195.028.945

216.400

185.942.150

43.798.800

142.143.350

1.338.328

229.433

3.486.925

3.815.709

KAYNAKLAR

Kısa Vadeli Yükümlülükler

Finansal Borçlar

Ticari Borçlar

İlişkili Taraflara Ticari Borçlar

Diğer Ticari Borçlar

Dönem Karı Vergi Yükümlülüğü

Borç KarĢılıkları

ÇalıĢanlara Sağlanan Faydalara ĠliĢkin KarĢılıklar

Diğer Kısa Vadeli Yükümlülükler

5

5

21

11

12

13

177.021.643

141.119

165.828.382

46.240.741

119.587.641

1.892.629

229.433

3.727.299

5.202.781

Uzun Vadeli Yükümlülükler

ÇalıĢanlara Sağlanan Faydalara ĠliĢkin KarĢılıklar

ErtelenmiĢ Vergi Yükümlülüğü

12

21

2.393.774

563.548

1.830.226

2.459.552

522.336

1.937.216

88.116.584

88.116.584

40.000.000

1.286.963

40.871.247

5.958.374

267.532.001

82.158.210

82.158.210

40.000.000

1.286.963

12.526.560

28.344.687

279.646.707

ÖZKAYNAKLAR

Özkaynaklar

ÖdenmiĢ Sermaye

Kardan Ayrılan KısıtlanmıĢ Yedekler

GeçmiĢ Yıllar Karı

Net Dönem Karı

TOPLAM KAYNAKLAR

4

14

14

14

2

Ekteki dipnotlar bu finansal tabloların tamamlayıcı bir parçasıdır.

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠNDE

SONA EREN ARA DÖNEME AĠT ÖZET KAPSAMLI GELĠR TABLOSU

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

Cari Dönem

Bağımsız

Denetimden

GeçmemiĢ

1 Ocak31 Mart

2011

GeçmiĢ Dönem

Bağımsız

Denetimden

GeçmemiĢ

1 Ocak31 Mart

2010

15

15

382.942.182

(349.583.335)

33.358.847

310.908.809

(280.845.676)

30.063.133

16-17

16-17

18

18

(16.500.051)

(4.529.626)

134.616

(1.550.388)

10.913.398

(13.337.627)

(3.845.575)

83.845

(112.787)

12.850.989

19

20

1.844.566

(5.013.951)

7.744.013

2.441.617

(4.567.993)

10.724.613

(1.785.639)

(1.892.629)

106.990

(2.338.626)

(2.210.415)

(128.211)

5.958.374

8.385.987

Dipnot

Referansları

SatıĢ Gelirleri

SatıĢların Maliyeti (-)

BRÜT KAR

Pazarlama, SatıĢ ve Dağıtım Giderleri (-)

Genel Yönetim Giderleri (-)

Diğer Faaliyet Gelirleri

Diğer Faaliyet Giderleri (-)

FAALĠYET KARI

Finansal Gelirler

Finansal Giderler (-)

FAALĠYETLER VERGĠ ÖNCESĠ KARI

Vergi gideri

Dönem Vergi Gideri

ErtelenmiĢ Vergi (Gideri)/ Geliri

21

21

NET DÖNEM KARI

DĠĞER KAPSAMLI GELĠR

-

TOPLAM NET KAPSAMLI GELĠR

Hisse baĢına kazanç

22

-

5.958.374

8.385.987

0,1490

0,2096

3

Ekteki dipnotlar bu finansal tabloların tamamlayıcı bir parçasıdır.

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠNDE

SONA EREN ARA DÖNEME AĠT ÖZET ÖZKAYNAK DEĞĠġĠM TABLOSU

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

Dipnot

Referansları

1 Ocak 2010 tarihi itibariyle bakiye

Transferler

Toplam kapsamlı gelir

14

14

31 Mart 2010 tarihi itibariyle bakiye

1 Ocak 2011 tarihi itibariyle bakiye

Transferler

Toplam kapsamlı gelir

31 Mart 2011 tarihi itibariyle bakiye

14

14

ÖdenmiĢ

Sermaye

Kardan

Ayrılan

KısıtlanmıĢ

Yedekler

GeçmiĢ Yıllar

Karları

Net Dönem

Karı

Toplam

20.000.000

-

304.285

982.678

-

14.576.070

17.950.490

-

18.933.168

(18.933.168)

8.385.987

53.813.523

8.385.987

20.000.000

1.286.963

32.526.560

8.385.987

62.199.510

40.000.000

-

1.286.963

-

12.526.560

28.344.687

-

28.344.687

(28.344.687)

5.958.374

82.158.210

5.958.374

40.000.000

1.286.963

40.871.247

5.958.374

88.116.584

4

Ekteki dipnotlar bu finansal tabloların tamamlayıcı bir parçasıdır.

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠNDE

SONA EREN ARA DÖNEME AĠT ÖZET NAKĠT AKIM TABLOSU

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

Cari Dönem

Bağımsız

Denetimden

GeçmemiĢ

1 Ocak31 Mart

2011

GeçmiĢ Dönem

Bağımsız

Denetimden

GeçmemiĢ

1 Ocak31 Mart

2010

5.958.374

8.385.987

2.198.344

18.736

171.496

(78.719)

133.528

520.591

(145.145)

1.785.639

10.562.844

1.081.246

5.914

199.170

427.036

375.375

(236.149)

2.338.626

12.577.205

5

7

6

6-13

6

5

5

12-13

5.463.977

8.999.968

781.570

355.017

(370.541)

(22.555.709)

2.441.941

1.493.918

7.172.985

(8.973.730)

(15.381.508)

(4.900.000)

726.706

113.367

(14.488.218)

15.062.810

640.389

(14.622.979)

21

12

(1.338.328)

(130.284)

(3.608.031)

(66.481)

ĠĢletme faaliyetlerinden elde edilen / ( faaliyetlerinde kullanılan) nakit

5.704.373

(18.297.491)

Dipnot

Referansları

ĠġLETME FAALĠYETLERĠNDEN ELDE

EDĠLEN NAKĠT AKIMLARI

Net dönem karı

Net dönem karını iĢletme faaliyetlerinden elde edilen nakit

akımına getirmek için yapılan düzeltmeler:

- Maddi duran varlıkların amortisman payları

- Maddi olmayan duran varlıkların itfa payları

- Kıdem tazminatı karĢılıkları

- Maddi duran varlık satıĢından kaynaklanan kar

- Kullanılmayan izin karĢılığındaki değiĢim

- Finansman giderleri

- Finansman gelirleri

- Vergi gideri

ĠĢletme sermayesindeki değiĢim öncesi faaliyetlerden

elde edilen nakit akım

- Ticari alacaklardaki azalıĢ / (artıĢ)

- Stoklardaki azalıĢ / (artıĢ)

- ĠliĢkili Ģirketlerden diğer alacaklardaki azalıĢ / (artıĢ)

- Diğer alacaklar ve dönen varlıklardaki azalıĢ

- Diğer duran varlıklardaki (artıĢ) / azalıĢ

- Ticari borçlardaki (azalıĢ)

- ĠliĢkili Ģirketlere ticari borçlardaki artıĢ

- Diğer borçlar ve gider tahakkuklarındaki artıĢ

Faaliyetlerden elde edilen nakit

- Ödenen vergiler

- Ödenen kıdem tazminatı

8

9

12

18

12

20

19

21

5

Ekteki dipnotlar bu finansal tabloların tamamlayıcı bir parçasıdır.

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠNDE

SONA EREN ARA DÖNEME AĠT ÖZET NAKĠT AKIM TABLOSU

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

Cari Dönem

Bağımsız

Denetimden

GeçmemiĢ

1 Ocak31 Mart

2011

GeçmiĢ Dönem

Bağımsız

Denetimden

GeçmemiĢ

1 Ocak31 Mart

2010

85.924

(1.339.292)

145.145

(1.108.223)

(1.484.986)

(664)

236.149

(1.249.501)

FĠNANSMAN FAALĠYETLERĠNDEN KAYNAKLANAN

NAKĠT AKIMLARI

- Alınan krediler

- Ödenen krediler

- Ödenen faizler

20

- Ödenen finansal kiralama borçları

Finansman (faaliyetlerinde kullnılan) / faaliyetlerinden sağlanan nakit

8.187.913

(8.187.913)

(520.591)

(75.281)

(595.872)

24.029.383

(8.050.455)

(375.375)

410.509

16.014.062

NAKĠT VE NAKĠT BENZERLERĠNDEKĠ ARTIġ / (AZALIġ)

DÖNEM BAġI NAKĠT VE NAKĠT BENZERLERĠ

4.000.278

33.503.396

(3.532.930)

10.538.369

DÖNEM SONU NAKĠT VE NAKĠT BENZERLERĠ

37.503.674

7.005.439

Dipnot

Referansları

YATIRIM FAALĠYETLERĠNDEN KAYNAKLANAN

NAKĠT AKIMLARI

- Maddi duran varlık satıĢından elde edilen nakit

- Maddi duran varlık alımları

- Maddi olmayan duran varlık alımları

- Alınan faizler

Yatırım faaliyetlerinde kullanılan nakit

8

9

19

6

Ekteki dipnotlar bu finansal tabloların tamamlayıcı bir parçasıdır.

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

1.

ġĠRKET’ĠN ORGANĠZASYONU VE FAALĠYET KONUSU

Bizim Toptan SatıĢ Mağazaları A.ġ. (“ġirket”), önceki adıyla Bizim Toplu Tüketim Pazarlama Sanayi ve Ticaret

A.ġ., 2001 yılında kurulmuĢ ve Türk Ticaret Kanunu hükümleri uyarınca Ġstanbul, Türkiye‟de tescil edilmiĢtir.

ġirket‟in genel merkez adresi, KuĢbakıĢı Cad. No.19 Altunizade-Üsküdar / Ġstanbul‟dur.

ġirket‟in ana faaliyet konusu, bakkal, market, büfe gibi perakende satıĢ noktaları, yemek hizmeti veren iĢletmelere

ve kurumsal müĢterilere baĢta olmak üzere, ticari vergi mükellefi gerçek ve tüzel kiĢilere hızlı tüketim ürünlerini

toptan satıĢıdır. ġirket, çoğunlukla üyelik kartı sahibi ticari vergi mükelleflerine satıĢ yapmaktadır.

31 Mart 2011 tarihi itibariyle ġirket‟in 54 ilde 111 adet mağazası bulunmaktadır (31 Aralık 2010: 54 ilde 109

adet).

31 Mart 2011 tarihi itibariyle ġirket bünyesinde istihdam edilen personel sayısı 1.260 kiĢidir (31 Aralık 2010:

1.232).

ġirket‟in ana ortağı ve esas kontrolü elinde tutan taraf Yıldız Holding A.ġ.‟dir. ġirket hisseleri 3 ġubat 2011

tarihinden itibaren Ġstanbul Menkul Kıymetler Borsası Ulusal Pazar‟da iĢlem görmektedir.

ġirket‟in 31 Mart 2011 tarihi itibariyle ortaklarının ünvanları ve ortaklık payları aĢağıdaki gibidir:

Ortaklığın Ünvanı

Halka açık kısm

Yıldız Holding A.ġ.

Strategic Investment Fund

Golden Horn Investment B.V.

Diğer

31 Mart 2011

Pay Tutarı

16.000.000

13.379.214

8.000.000

2.000.000

620.786

40.000.000

%

%40

%33

%20

%5

%2

%100

31 Aralık 2010

Pay Tutarı

22.579.214

8.000.000

8.000.000

1.420.786

40.000.000

%

%56

%20

%20

%4

%100

Finansal tabloların onaylanması:

Finansal tablolar, Yönetim Kurulu tarafından onaylanmıĢ ve 25 Nisan 2011 tarihinde yayımlanması için yetki

verilmiĢtir. Genel Kurul‟un finansal tabloları değiĢtirme yetkisi bulunmaktadır.

2.

FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR

Sunuma ĠliĢkin Temel Esaslar:

Finansal Tabloların HazırlanıĢ Temelleri ve Belirli Muhasebe Politikaları

ġirket, yasal defterlerini ve kanuni mali tablolarını Türk Ticaret Kanunu (“TTK”) ve vergi mevzuatınca belirlenen

muhasebe ilkelerine uygun olarak tutmakta ve hazırlamaktadır.

Sermaye Piyasası Kurumu (“SPK”), Seri: XI, No: 29 sayılı “Sermaye Piyasasında Finansal Raporlamaya ĠliĢkin

Esaslar Tebliğ” (“Seri: XI, No:29 sayılı Tebliğ”) ile iĢletmeler tarafından düzenlenecek finansal raporlar ile

bunların hazırlanması ve ilgililere sunulmasına iliĢkin ilke, usul ve esasları belirlemektedir. Bu Tebliğ, 1 Ocak

2008 tarihinden sonra baĢlayan hesap dönemlerine ait ilk ara finansal tablolardan geçerli olmak üzere yürürlüğe

girmiĢtir ve bu Tebliğ ile birlikte Seri: XI, No: 25 "Sermaye Piyasasında Muhasebe Standartları Hakkında Tebliğ"

yürürlükten kaldırılmıĢtır.

7

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

2.

FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (devamı)

Sunuma ĠliĢkin Temel Esaslar (devamı):

Finansal Tabloların HazırlanıĢ Temelleri ve Belirli Muhasebe Politikaları (devamı)

Bu tebliğe istinaden, iĢletmeler finansal tablolarını Avrupa Birliği tarafından kabul edilen haliyle Uluslararası

Finansal Raporlama Standartları‟na (“UMS/UFRS”)‟na göre hazırlamaları gerekmektedir. Ancak Avrupa Birliği

tarafından kabul edilen UMS/UFRS‟nin Uluslararası Muhasebe Standartları Kurulu (“UMSK”) tarafından

yayımlananlardan farkları Türkiye Muhasebe Standartları Kurulu (“TMSK”) tarafından ilan edilinceye kadar

UMS/UFRS‟ler uygulanacaktır. Bu kapsamda, benimsenen standartlara aykırı olmayan, TMSK tarafından

yayımlanan Türkiye Muhasebe/Finansal Raporlama Standartları (“TMS/TFRS”) esas alınacaktır.

Avrupa Birliği tarafından kabul edilen UMS/UFRS‟nin UMSK tarafından yayımlananlardan farkları TMSK

tarafından ilan edilinceye kadar, finansal tablolar SPK Seri: XI, No: 29 sayılı tebliği çerçevesinde UMS/UFRS‟ye

göre hazırlanmaktadır. ĠliĢikteki finansal tablolar ve dipnotlar, SPK tarafından 17 Nisan 2008 ve 9 Ocak 2009

tarihli duyuru ile uygulanması tavsiye edilen formatlara uygun olarak ve zorunlu kılınan bilgiler dahil edilerek

sunulmuĢtur.

Finansal tablolar, tarihi maliyet esasına göre hazırlanmaktadır.

SPK, halka açık Ģirketlerin UMS 34 „‟Ara Dönem Finansal Tablolar‟‟ standardı uyarınca ara dönem mali

tablolarının sunumunda tam set veya özet sunum uygulanabilmesine izin vermiĢtir. Buna bağlı olarak ġirket, 31

Mart 2011 tarihi itibari ile hazırlanan ara dönem finansal tablolarını özet sunumu tercih ederek hazırlamıĢtır.

Bu tebliğe istinaden UMS/UFRS‟ye uygun olarak hazırlanan yıllık finansal tabloların içermesi gerekli açıklama ve

dipnotlar UMS 34 uyarınca özetlenmiĢ veya yer verilmemiĢtir. Ekteki özet finansal tablolar, 31 Aralık 2010 tarihli

bağımsız denetimden geçmiĢ finansal tablolar ve ekli dipnotlar ile birlikte okunmalıdır. Ara dönem finansal

sonuçları tek baĢına yıl sonu sonuçlarının bir göstergesi olmazlar.

ġirket, 31 Aralık 2010 tarihli finansal tablolarında belirtilen muhasebe politikalarının ve muhasebe tahminlerinin

aynılarını uygulamaya devam etmiĢtir.

Yeni ve Revize EdilmiĢ Uluslararası Finansal Raporlama Standartları:

AĢağıdaki yeni ve güncellenmiĢ standartlar ve yorumlar cari dönemde uygulamaya girmiĢ ve bu finansal tablolarda

raporlanan tutarlara ve yapılan açıklamalara etkisi olmamıĢtır.

a- ġirket‟in sunum ve dipnot açıklamalarını etkileyen yeni ve revize edilmiĢ standartlar

Yoktur.

b- ġirket‟in finansal performansını ve/veya bilançosunu etkileyen yeni ve revize edilmiĢ standartlar

Bulunmamaktadır.

c- 2011 yılından itibaren geçerli olup, ġirket‟in finansal tablolarını etkilemeyen standartlar, mevcut standartlara

getirilen değiĢiklikler ve yorumlar

UMS 1 Finansal Tabloların Sunumu (2010 yılında yayınlanan UFRS‟lerde Yapılan ĠyileĢtirmeler‟in bir kısmı

olarak)

UMS 1‟e yapılan değiĢiklik, ġirket‟in diğer kapsamlı gelir kalemleri ile ilgili gerekli analizini özkaynak hareket

tablosunda veya dipnotlarda verebileceğine açıklık getirmektedir.

8

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

2.

FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (devamı)

Yeni ve Revize EdilmiĢ Uluslararası Finansal Raporlama Standartları (devamı)

UMS 24 (2009) „ĠliĢkili Taraf Açıklamaları‟

Kasım 2009‟da UMS 24 “ĠliĢkili Taraf Açıklamaları” güncellenmiĢtir. Standarda yapılan güncelleme, devlet

iĢletmelerine, yapılması gereken dipnot açıklamalarına iliĢkin kısmi muafiyet sağlamaktadır. Bu güncellenen

standardın, 1 Ocak 2011 tarihinde ya da bu tarih sonrasında baĢlayan mali dönemlerde uygulanması zorunludur.

UMS 32 (DeğiĢiklikler) Finansal Araçlar: Sunum ve UMS 1 Finansal Tabloların Sunumu

UMS 32 ve UMS 1 standartlarındaki değiĢiklikler, 1 ġubat 2010 tarihinde ya da bu tarih sonrasında baĢlayan mali

dönemler için geçerlidir. Bu değiĢiklikler finansal tablo hazırlayan bir iĢletmenin fonksiyonel para birimi dıĢındaki

bir para birimini kullanarak ihraç ettiği hakların (haklar, opsiyonlar ya da teminatlar) muhasebeleĢtirilme iĢlemleri

ile ilgilidir. Önceki dönemlerde bu tür haklar, türev yükümlülükler olarak muhasebeleĢtirilmekteydi ancak bu

değiĢiklikler, belirli Ģartların karĢılanması doğrultusunda, bu tür ihraç edilen hakların opsiyon kullanım fiyatı için

belirlenen para birimine bakılmaksızın, özkaynak olarak muhasebeleĢtirilmesi gerektiğini belirtmektedir.

UFRS 1 (değiĢiklikler) UFRS‟nin Ġlk Olarak Uygulanması – Diğer Ġstisnai Durumlar

1 Temmuz 2010 tarihinde ya da bu tarih sonrasında baĢlayan mali dönemler için geçerli olan UFRS 1

standardındaki değiĢiklikler, UFRS 7 gerçeğe uygun değer açıklamalarının karĢılaĢtırmalı sunumu açısından

UFRS‟leri ilk kullanan iĢletmelere sınırlı muafiyet getirmektedir.

UFRYK 14 (DeğiĢiklikler) Asgari Fonlama Gerekliliğinin PeĢin Ödenmesi

UFRYK 14 yorumunda yapılan değiĢiklikler 1 Ocak 2011 tarihinde ya da bu tarih sonrasında baĢlayan mali

dönemler için geçerlidir. TanımlanmıĢ fayda emeklilik planına asgari fonlama katkısı yapması zorunlu olan ve bu

katkıları peĢin ödemeyi tercih eden iĢletmeler bu değiĢikliklerden etkilenecektir. Bu değiĢiklikler uyarınca, isteğe

bağlı peĢin ödemelerden kaynaklanan fazlalık tutarı varlık olarak muhasebeleĢtirilir.

UFRYK 19 „Finansal Yükümlülüklerin Özkaynak Araçları Kullanılarak Ödenmesi‟

UFRYK 19, 1 Temmuz 2010 tarihinde ya da bu tarih sonrasında baĢlayan mali dönemler için geçerlidir. UFRYK

19 sadece bir yükümlülüğünün tamamını ya da bir kısmını ödemek amacıyla özkaynak araçları ihraç eden

iĢletmelerin kullanacağı muhasebe uygulamalarına açıklık getirir.

Mayıs 2010, Yıllık ĠyileĢtirmeler

UMSK, yukarıdaki değiĢikliklere ve yeniden güncellenen standartlara ek olarak, Mayıs 2010 tarihinde aĢağıda

belirtilen ve baĢlıca 6 standardı/yorumu kapsayan konularda açıklamalarını yayınlamıĢtır: UFRS 1 Uluslararası

Finansal Raporlama Standartlarının Ġlk Olarak Uygulanması; UFRS 3 ĠĢletme BirleĢmeleri; UFRS 7 Finansal

Araçlar: Açıklamalar; UMS 27 Konsolide ve Konsolide Olmayan Finansal Tablolar; UMS 34 Ara Dönem

Finansal Raporlama; ve UFRYK 13 MüĢteri Bağlılık Programları. 1 Temmuz 2010 tarihinde veya bu tarih

sonrasında geçerli olan UFRS 3 ve UMS 27‟deki değiĢiklikler haricindeki tüm diğer değiĢiklikler, erken

uygulama opsiyonu ile birlikte, 1 Ocak 2011 tarihinde veya bu tarih sonrasında baĢlayan mali dönemlerden itibaren

geçerlidir.

Söz konusu standartlar, değiĢiklikler ve yorumların ġirket‟in finansal performansı veya finansal durumuna önemli

bir etkisi olmamıĢtır.

9

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

2.

FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (devamı)

Yeni ve Revize EdilmiĢ Uluslararası Finansal Raporlama Standartları (devamı)

d- Henüz yürürlüğe girmemiĢ ve ġirket tarafından erken uygulaması benimsenmemiĢ standartlar ile mevcut önceki

standartlara getirilen değiĢiklikler ve yorumlar

UFRS 1 (değiĢiklikler) UFRS‟nin Ġlk Olarak Uygulanması – Diğer Ġstisnai Durumlar

20 Aralık 2010 tarihinde, UFRS standartlarını ilk kez uygulayacak olan mali tablo hazırlayıcılarına UFRS‟ye geçiĢ

dönemi öncesinde ortaya çıkan iĢlemlerin yeniden yapılandırılmasında kolaylık sağlanması ve ilk kez UFRS‟ye göre

mali tablo hazırlayan ve sunan Ģirketlerden yüksek enflasyonist ortamdan yeni çıkanları için açıklayıcı bilgi sağlamak

amacıyla UFRS 1‟e ilave değiĢiklikler getirilmiĢtir. Bu değiĢiklikler 1 Temmuz 2011 tarihinde ya da bu tarih sonrasında

baĢlayan mali dönemler için geçerli olacaktır.

ġirket halihazırda UFRS‟ye uygun finansal tablo hazırladığından bu değiĢiklikler ġirket için geçerli değildir.

UFRS 7 “Finansal Araçlar: Açıklamalar”

UFRS 7 Finansal Araçlar: Açıklamalar standardı bilanço dıĢı faaliyetler ile ilgili yapılan kapsamlı inceme çalıĢmalarının

bir parçası olarak Ekim 2010 tarihinde değiĢtirilmiĢtir. Bu değiĢiklikler, mali tablo kullanıcılarının finansal varlıklara

iliĢkin devir iĢlemlerini ve devri gerçekleĢtiren iĢletmede kalan risklerin yaratabileceği etkileri anlamasına yardımcı

olacaktır. Ayrıca bu değiĢiklikler uyarınca, oransız devir iĢlemlerinin raporlama dönemi sonunda gerçekleĢtirilmesi

halinde daha fazla açıklama yapılması gerekmektedir. Bu değiĢiklikler 1 Temmuz 2011 tarihinde ya da bu tarih

sonrasında baĢlayan mali dönemler için geçerli olacaktır.

UFRS 9 „Finansal Araçlar: Sınıflandırma ve Ölçme‟

Uluslararası Muhasebe Standartları Kurulu (UMSK), Kasım 2009‟da UFRS 9‟un finansal araçların sınıflandırılması ve

ölçümü ile ilgili birinci kısmını yayımlamıĢtır. UFRS 9, UMS 39 Finansal Araçlar: MuhasebeleĢtirme ve Ölçme‟nin

yerine kullanılacaktır. Bu Standart, finansal varlıkların, iĢletmenin finansal varlıklarını yönetmede kullandığı model ve

sözleĢmeye dayalı nakit akıĢ özellikleri baz alınarak sınıflandırılmasını ve daha sonra gerçeğe uygun değer veya itfa

edilmiĢ maliyetle değerlenmesini gerektirmektedir. Bu yeni standardın, 1 Ocak 2013 tarihinde ya da bu tarih sonrasında

baĢlayan mali dönemlerde uygulanması zorunludur.

UMS 12 “Gelir Vergisi”

UMS 12 “Gelir Vergisi” standardı, Aralık 2010 tarihinde değiĢikliğe uğramıĢtır. UMS 12 uyarınca varlığın defter

değerinin kullanımı ya da satıĢı sonucu geri kazanılıp, kazanılmamasına bağlı olarak varlıkla iliĢkilendirilen ertelenmiĢ

vergisini hesaplaması gerekmektedir. Varlığın UMS 40 „Yatırım Amaçlı Gayrimenkuller‟ standardında belirtilen

gerçeğe uygun değer yöntemi kullanılarak kayıtlara alındığı durumlarda, defter değerinin geri kazanılması iĢlemi

varlığın kullanımı ya da satıĢı ile olup olmadığının belirlenmesi zorlu ve subjektif bir karar olabilir. Standarda yapılan

değiĢiklik, bu durumlarda varlığın geri kazanılmasının satıĢ yoluyla olacağı tahmininin seçilmesini söyleyerek pratik bir

çözüm getirmiĢtir. Bu değiĢiklikler 1 Ocak 2012 tarihinde ya da bu tarih sonrasında baĢlayan mali dönemler için geçerli

olacaktır.

3.

NAKĠT VE NAKĠT BENZERLERĠ

Kasa

Vadesiz mevduatlar

Diğer hazır değerler (*)

31 Mart

2011

31 Aralık

2010

2.907.589

34.574.436

21.649

37.503.674

3.258.862

30.244.534

33.503.396

(*) Diğer hazır değerler, bazı iliĢkili Ģirketlerin kendi çalıĢanlarına verdiği ve ġirket‟in mağazalarında kullanılan hediye

çekleri karĢılığında oluĢan alacaklardan oluĢmaktadır.

10

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

4.

FĠNANSAL BORÇLAR

Kısa Vadeli Finansal Borçlar

Finansal kiralama iĢlemlerinden borçlar

31 Mart

2011

141.119

31 Aralık

2010

216.400

141.119

216.400

31 Mart

2011

143.318

(2.199)

31 Aralık

2010

221.255

(4.855)

141.119

216.400

Kısa vadeli finansal kiralama borçlarının detayı aĢağıdaki gibidir:

Kısa Vadeli Finansal Kiralama Borçları

Finansal kiralama iĢlemlerinden borçlar

ErtelenmiĢ finansal kiralama borçlanma maliyetleri(-)

Bilanço tarihi itibariyle finansal kiralama iĢlemine konu edilen varlıkların net defter değeri 1.476.136 TL‟dir (31 Aralık

2010: 1.674.865 TL).

SözleĢme tarihinde finansal kiralama iĢlemlerine iliĢkin faiz oranları tüm kiralama dönemi için sabitlenmiĢtir. Ortalama

ABD doları efektif faiz oranı ise yıllık yaklaĢık %6,5‟tir (31Aralık 2010 : ABD doları: %6,5).

5.

TĠCARĠ ALACAKLAR VE BORÇLAR

Kredi kartı alacakları

Ticari alacaklar

Alacak senetleri

ġüpheli ticari alacaklar karĢılığı (-)

ĠliĢkili taraflardan ticari alacaklar

ĠliĢkili taraflardan ticari alacaklar (Not 23)

Toplam kısa vadeli ticari alacaklar

31 Mart

2011

46.496.777

10.374.215

1.347.011

(312.719)

31 Aralık

2010

53.586.804

9.091.256

767.864

(312.719)

57.905.284

63.133.205

31 Mart

2011

139.950

31 Aralık

2010

376.006

139.950

376.006

58.045.234

63.509.211

31 Mart 2011 tarihi itibariyle kredi kartı alacaklarının vadesi ortalama 15 gündür (31 Aralık 2010: 19 gün).

31 Mart 2011 tarihi itibariyle mal satıĢı ile ilgili ortalama vade 14 gündür (31 Aralık 2010: 16 gün).

Ticari alacaklar etkin faiz yöntemiyle iskonto edilerek gösterilmiĢtir. Ticari alacakların değerinin tespitinde etkin faiz

oranı olarak %10 (31 Aralık 2010: %10) esas alınmıĢtır. Ticari alacaklar için ayrılan Ģüpheli alacak karĢılığı, geçmiĢ

tahsil edilememe tecrübesine dayanılarak belirlenmiĢtir.

31 Mart 2011 ve 31 Mart 2010 dönemlerinde Ģüpheli ticari alacak karĢılığı hareketleri aĢağıdaki gibidir:

11

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

5.

TĠCARĠ ALACAKLAR VE BORÇLAR (devamı)

ġüpheli ticari alacak karĢılığı hareketleri

AçılıĢ bakiyesi

KapanıĢ bakiyesi

Kısa vadeli ticari borçlar

Ticari borçlar

ĠliĢkili taraflara ticari borçlar

ĠliĢkili taraflara ticari borçlar (Not 23)

Toplam kısa vadeli ticari borçlar

1 Ocak31 Mart

2011

(312.719)

(312.719)

1 Ocak31 Mart

2010

(76.719)

(76.719)

31 Mart

2011

119.587.641

119.587.641

31 Aralık

2010

142.143.350

142.143.350

31 Mart

2011

46.240.741

46.240.741

31 Aralık

2010

43.798.800

43.798.800

165.828.382

185.942.150

31 Mart 2011 itibariyle, ticari malların satın alınmasına iliĢkin ortalama ödeme vadesi sektör ve firma bazında değiĢiklik

göstermekle birlikte, ortalama ödeme vadesi 45 gündür (31 Aralık 2010: 46 gün).

6.

DĠĞER ALACAK VE BORÇLAR

31 Mart

2011

365.060

365.060

Diğer alacaklar

ĠliĢkili taraflardan ticari olmayan alacaklar (Not 23)

Personelden alacaklar

31 Aralık

2010

781.570

336.197

1.117.767

Diğer alacaklardaki risklerin niteliği ve düzeyine iliĢkin açıklamalar Not 24‟de verilmiĢtir.

7.

STOKLAR

Stokların ayrıntısı aĢağıdaki gibidir:

Ticari mallar

31 Mart

2011

31 Aralık

2010

119.081.480

119.081.480

128.081.448

128.081.448

Stoklar maliyet değerleri ile yer almakta olup, stoklar üzerinde değer düĢüklüğü bulunmamaktadır.

12

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

8.

MADDĠ DURAN VARLIKLAR

Maddi duran varlıkların 1 Ocak 2011 – 31 Mart 2011 dönemindeki hareketleri aĢağıdaki gibidir:

Maliyet Değeri

1 Ocak 2011 itibariyle açılıĢ bakiyesi

Alımlar

ÇıkıĢlar

31 Mart 2011 itibariyle kapanıĢ bakiyesi

TaĢıtlar

DemirbaĢlar

Diğer maddi

varlıklar

Özel

maliyetler

Toplam

47.921

47.921

38.756.435

913.744

(103.772)

39.566.407

3.064.635

35.531

3.100.166

34.816.726

390.017

35.206.743

76.685.717

1.339.292

(103.772)

77.921.237

-

(1)

-

1

BirikmiĢ Amortismanlar

1 Ocak 2011 itibariyle açılıĢ bakiyesi

Dönem gideri

ÇıkıĢlar

31 Mart 2011 itibariyle kapanıĢ bakiyesi

(47.921)

(47.921)

(21.410.198)

(1.153.125)

96.567

(22.466.756)

(1.302.674)

(103.210)

(1.405.884)

(10.802.403)

(942.009)

(11.744.412)

(33.563.196)

(2.198.344)

96.567

(35.664.973)

31 Mart 2011 itibariyle net defter değeri

-

17.099.651

1.694.282

23.462.331

42.256.264

Amortisman giderlerinin 2.062.837 TL‟si pazarlama, satıĢ ve dağıtım giderlerine, 135.507 TL‟si genel yönetim giderlerine dahil edilmiĢtir.

1 Ocak 2011 – 31 Mart 2011 döneminde finansal kiralama yoluyla elde edilen maddi duran varlık bulunmamaktadır.

Maddi duran varlıklar üzerinde herhangi bir ipotek veya kısıtlama bulunmamaktadır.

13

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

8.

MADDĠ DURAN VARLIKLAR (devamı)

Maddi duran varlıkların 1 Ocak 2010 – 31 Mart 2010 dönemindeki hareketleri aĢağıdaki gibidir:

Maliyet Değeri

1 Ocak 2010 itibariyle açılıĢ bakiyesi

Alımlar

ÇıkıĢlar

31 Mart 2010 itibariyle kapanıĢ bakiyesi

TaĢıtlar

DemirbaĢlar

Diğer maddi

varlıklar

Özel

maliyetler

Toplam

47.921

47.921

32.722.299

755.739

33.478.038

2.524.443

98.686

2.623.129

29.864.837

630.561

30.495.398

65.159.500

1.484.986

66.644.486

(755.739)

98.686

630.561

BirikmiĢ Amortismanlar

1 Ocak 2010 itibariyle açılıĢ bakiyesi

Dönem gideri

ÇıkıĢlar

31 Mart 2010 itibariyle kapanıĢ bakiyesi

31 Mart 2010 itibariyle net defter değeri

(42.707)

(5.214)

(47.921)

(17.580.793)

(144.824)

(17.725.617)

(1.017.291)

(82.993)

(1.100.284)

(7.809.446)

(848.215)

(8.657.661)

(26.450.237)

(1.081.246)

(27.531.483)

-

15.752.421

1.522.845

21.837.737

39.113.003

Amortisman giderlerinin 922.399 TL‟si pazarlama, satıĢ ve dağıtım giderlerine, 158.847 TL‟si genel yönetim giderlerine dahil edilmiĢtir.

1 Ocak 2010 – 31 Mart 2010 döneminde finansal kiralama yoluyla elde edilen maddi duran varlık bulunmamaktadır.

Maddi duran varlıklar üzerinde herhangi bir ipotek veya kısıtlama bulunmamaktadır.

14

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

8.

MADDĠ DURAN VARLIKLAR (devamı)

Maddi duran varlıkların, tahmin edilen faydalı ömürleri aĢağıdaki gibidir:

TaĢıtlar

DemirbaĢlar

Diğer maddi duran varlıklar

Ekonomik Ömür

4-5 yıl

2-50 yıl

2-7 yıl

Özel maliyetlerin ekonomik ömrü kiralama sözleĢme süresi veya ekonomik ömründen kısa olanı kadardır.

9.

MADDĠ OLMAYAN DURAN VARLIKLAR

Maddi olmayan duran varlıkların 1 Ocak 2011 – 31 Mart 2011 dönemindeki hareketleri aĢağıdaki gibidir:

Maliyet Değeri

Haklar

Toplam

1 Ocak 2011 itibariyle açılıĢ bakiyesi

Alımlar

31 Mart 2011 itibariyle kapanıĢ bakiyesi

289.071

289.071

289.071

289.071

BirikmiĢ Ġtfa Payları

1 Ocak 2011 itibariyle açılıĢ bakiyesi

Dönem gideri

31 Mart 2011 itibariyle kapanıĢ bakiyesi

31 Mart 2011 itibariyle net defter değeri

(168.905)

(18.736)

(187.641)

(168.905)

(18.736)

(187.641)

101.430

101.430

Ġtfa giderlerinin 18.736 TL‟si genel yönetim giderlerine dahil edilmiĢtir.

Maddi olmayan duran varlıkların 1 Ocak 2010 – 31 Mart 2010 dönemindeki hareketleri aĢağıdaki gibidir:

Maliyet Değeri

1 Ocak 2010 itibariyle açılıĢ bakiyesi

Alımlar

31 Mart 2010 itibariyle kapanıĢ bakiyesi

Haklar

Toplam

224.990

664

224.990

664

225.654

225.654

BirikmiĢ Ġtfa Payları

1 Mart 2010 itibariyle açılıĢ bakiyesi

Dönem gideri

31 Mart 2010 itibariyle kapanıĢ bakiyesi

31 Mart 2010 itibariyle net defter değeri

(145.249)

(5.914)

(145.249)

(5.914)

(151.163)

(151.163)

74.491

74.491

Ġtfa giderlerinin 5.914 TL‟si genel yönetim giderlerine dahil edilmiĢtir.

15

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

9.

MADDĠ OLMAYAN DURAN VARLIKLAR (devamı)

Maddi olmayan duran varlık kalemleri doğrusal amortisman metoduyla faydalı ömür esasına uygun bir Ģekilde itfaya

tabi tutulmuĢtur.

Haklar

Ekonomik Ömür

3-5 yıl

10. DEVLET TEġVĠK VE YARDIMLARI

ġirket, 5084 sayılı “Yatırımların ve Ġstihdamın TeĢviki” ve “Özürlü Sigortalıların Ġstihdamına ĠliĢkin TeĢvik” kanunu

kapsamında 31 Mart 2011 tarihine kadar 61.569 TL tutarında devlet teĢvik ve yardımı almıĢtır (31 Aralık 2010:

221.753 TL).

11. KARġILIKLAR, KOġULLU VARLIK VE YÜKÜMLÜLÜKLER

Kısa vadeli borç karĢılıkları

Dava karĢılığı

31 Mart

2011

31 Aralık

2010

229.433

229.433

229.433

229.433

31 Mart 2011 ve 31 Mart 2010 dönemlerinde gerçekleĢen dava karĢılıkları hareket tablosu aĢağıdaki gibidir:

1 Ocak31 Mart

2011

229.433

229.433

AçılıĢ bakiyesi

Dönem gideri

KapanıĢ bakiyesi

1 Ocak31 Mart

2010

90.852

53.492

144.344

31 Mart 2011 ve 31 Mart 2010 tarihleri itibariyle dava karĢılıklarının önemli bir bölümü iĢten ayrılan personel

tarafından açılan davalardan oluĢmaktadır.

16

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

11. KARġILIKLAR, KOġULLU VARLIK VE YÜKÜMLÜLÜKLER (devamı)

a) Verilen Teminatlar

ġirket Tarafından Verilen TRĠ'ler

31 Aralık 2010

31 Mart 2011

TL KarĢılığı

ABD Doları

TL

TL KarĢılığı

ABD Doları

TL

A. Kendi tüzel kiĢiliği adına vermiĢ olduğu TRĠ'lerin toplam tutarı

62.525.734

62.389.627

90.000

60.645.299

60.509.192

Teminat

Rehin

Ġpotek

B. Konsolidasyon kapsamına dahil edilen ortaklıklar lehine vermiĢ

olduğu TRĠ'lerin toplam tutarı

Teminat

Rehin

Ġpotek

C.Olağan ticari faaliyetlerinin yürütülmesi amacıyla diğer 3. kiĢilerin

borcunu temin amacıyla vermiĢ olduğu TRĠ'lerin toplam tutarı

Teminat

Rehin

Ġpotek

D. Diğer verilen TRĠ'lerin toplam tutarı

i.Ana ortak lehine verniĢ olduğu TRĠ'lerin

Teminat

Rehin

Ġpotek

ii.B ve C maddeleri kapsamına girmeyen diğer grup Ģirketleri

lehine vermiĢ olduğu TRĠ'lerin toplam tutarı

Teminat

Rehin

Ġpotek

iii.C maddesi kapsamına girmeyen 3. KiĢiler lehine vermiĢ

olduğu TRĠ'lerin toplam tutarı

Teminat

Rehin

Ġpotek

Toplam TRĠ

62.525.734

62.389.627

90.000

60.645.299

60.509.192

90.000

90.000

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

62.525.734

62.389.627

90.000

60.645.299

ġirket‟in vermiĢ olduğu diğer TRĠ‟lerin ġirket‟in özkaynaklarına oranı 31 Mart 2011 tarihi itibarıyle %0‟dır (31 Aralık 2010:%0‟dır).

17

60.509.192

90.000

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

11. KARġILIKLAR, KOġULLU VARLIK VE YÜKÜMLÜLÜKLER (devamı)

b) Lehe ve Aleyhe Açılan Davalar

ġirket tarafından açılan davalar:

Ġcra davaları

Vergi davaları

Alacak davaları

Ceza davaları

31 Mart

31 Aralık

2011

2010

394.668

29.072

43.150

3.604

470.494

394.668

29.072

43.150

3.604

470.494

31 Mart

31 Aralık

2011

2010

149.467

79.966

229.433

149.467

79.966

229.433

ġirket aleyhine açılan davalar:

Ġcra davaları (*)

Tazminat davaları (*)

(*) ġirket aleyhine açılan davalarla ilgili olarak ekli özet finansal tablolarda 31 Mart 2011 tarihi itibari ile 229.433

TL karĢılık ayırmıĢtır (31 Aralık 2010: 229.433 TL). ġirket yönetimi, geri kalan davalar ile ilgili olarak ġirket‟ten

fon çıkıĢı beklemediğinden bu tutarlar için karĢılık ayrılmamıĢtır.

c) Faaliyet kiralama anlaĢmaları

Faaliyet kiralamalarının kiralama dönemleri 5 ile 15 yıl arasındadır. Faaliyet kiralamaları, önceden haber verilmek

suretiyle sadece kiracı tarafından iptal edilebilir nitelik taĢımakta olup, kiracı sadece ihbar süresi boyunca gerçekleĢecek

kiralama tutarını ödemeyi taahhüt etmektedir. Tüm operasyonel kiralamalar kiracının yenileme hakkını kullanması

durumunda piyasa Ģartlarına göre koĢulların yeniden gözden geçirilmesine iliĢkin bir ibare taĢır. Kiracının kiralama

dönemi sonunda kiraladığı varlığı satın alma hakkı yoktur.

ġirket‟in 2011 yılında kiraladığı mağazaların kiralamasından elde ettiği kira geliri 36.752 TL‟dir (31 Mart 2010: 66.182

TL). Dönem içinde mağaza ve depolar ile iliĢkilendirilen direkt faaliyet kiralama giderleri 4.819.458 TL‟dir (31 Mart

2010: 4.151.310 TL).

Faaliyet kiralamaları çerçevesinde, kiralama sözleĢmelerinin kiracı tarafından iptal edilmesi ve ihbar süresinin

kullanılmaması durumunda ödenmesi gereken asgari kiraların detayı aĢağıdaki gibidir:

1 yıl içinde

1-2 yıl içinde

2-3 yıl içinde

3-4 yıl içinde

18

31 Mart

2011

31 Aralık

2010

5.344.786

378.500

99.125

1.844.000

7.666.411

5.017.416

378.500

99.125

1.844.000

7.339.041

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

12. ÇALIġANLARA SAĞLANAN FAYDALAR

Kısa vadeli borç karĢılıkları

Personele ödenecek ücretler

Performans prim tahakkuku

Kullanılmayan izin karĢılığı

Uzun vadeli borç karĢılıkları

Kıdem tazminatı karĢılığı

31 Mart

2011

31 Aralık

2010

1.827.100

1.052.985

847.214

3.727.299

1.328.884

1.444.355

713.686

3.486.925

31 Mart

2011

31 Aralık

2010

563.548

563.548

522.336

522.336

Yürürlükteki ĠĢ Kanunu hükümleri uyarınca, çalıĢanlardan kıdem tazminatına hak kazanacak Ģekilde iĢ sözleĢmesi sona

erenlere, hak kazandıkları yasal kıdem tazminatlarının ödenmesi yükümlülüğü vardır. Ayrıca, halen yürürlükte bulunan

506 sayılı Sosyal Sigortalar Kanununun 6 Mart 1981 tarih, 2422 sayılı ve 25 Ağustos 1999 tarih, 4447 sayılı yasalar ile

değiĢik 60‟ıncı maddesi hükmü gereğince kıdem tazminatını alarak iĢten ayrılma hakkı kazananlara da yasal kıdem

tazminatlarını ödeme yükümlülüğü bulunmaktadır. Emeklilik öncesi hizmet Ģartlarıyla ilgili bazı geçiĢ karĢılıkları, ilgili

kanunun 23 Mayıs 2002 tarihinde değiĢtirilmesi ile Kanun‟dan çıkarılmıĢtır. 31 Mart 2011 tarihi itibariyle ödenecek

kıdem tazminatı, aylık 2.623,23 TL (31 Aralık 2010: 2.623,23 TL) tavanına tabidir.

Kıdem tazminatı yükümlülüğü yasal olarak herhangi bir fonlamaya tabi değildir. Kıdem tazminatı karĢılığı, ġirket‟in,

çalıĢanların emekli olmasından kaynaklanan gelecekteki muhtemel yükümlülük tutarının bugünkü değerinin tahmin

edilmesi yoluyla hesaplanmaktadır. UMS 19 (“ÇalıĢanlara Sağlanan Faydalar”), Ģirketin yükümlülüklerinin, tanımlanmıĢ

fayda planları kapsamında aktüeryal değerleme yöntemleri kullanılarak geliĢtirilmesini öngörür. Bu doğrultuda, toplam

yükümlülüklerin hesaplanmasında kullanılan aktüeryal varsayımlar aĢağıda belirtilmiĢtir:

Ana varsayım, her hizmet yılı için olan azami yükümlülük tutarının enflasyona paralel olarak artacak olmasıdır.

Dolayısıyla, uygulanan iskonto oranı, gelecek enflasyon etkilerinin düzeltilmesinden sonraki beklenen reel oranı ifade

eder. Bu nedenle, 31 Mart 2011 tarihi itibariyle, mali tablolarda karĢılıklar, geleceğe iliĢkin, çalıĢanların emekliliğinden

kaynaklanacak muhtemel yükümlülüğünün bugünkü değeri tahmin edilerek hesaplanır. Ġlgili bilanço tarihlerindeki

karĢılıklar, yıllık %5,10 enflasyon ve %10 iskonto oranı varsayımlarına göre yaklaĢık %4,66 olarak elde edilen reel

iskonto oranı kullanılmak suretiyle hesaplanmıĢtır (31 Aralık 2010: %4,66). Kıdem tazminatı tavanı altı ayda bir revize

edilmekte olup, ġirket‟in kıdem tazminatı karĢılığının hesaplanmasında 1 Ocak 2011 tarihinden itibaren geçerli olan

2.623,23 TL tavan tutarı dikkate alınmıĢtır. 31 Mart 2011 itibariyle Ģirket çalıĢanlarının kendi istekleri ile iĢten ayrılma

olasılığı %11‟dir (31 Aralık 2010: %11).

Kıdem tazminatı karĢılığında gerçekleĢen hareketler aĢağıdaki gibidir:

1 Ocak itibariyla karĢılık

Hizmet maliyeti

Faiz maliyeti

Ödenen kıdem tazminatları

31 Mart itibariyle karĢılık

19

1 Ocak31 Mart

2011

1 Ocak31 Mart

2010

522.336

165.494

6.002

(130.284)

563.548

254.497

195.455

3.715

(66.481)

387.186

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

12. ÇALIġANLARA SAĞLANAN FAYDALAR (devamı)

KullanılmamıĢ izin karĢılığında gerçekleĢen hareketler aĢağıdaki gibidir:

1 Ocak itibarıyla karĢılık

Dönem içinde hakedilen

Dönem içinde kullanılan

31 Mart itibariyle karĢılık

1 Ocak31 Mart

2011

1 Ocak31 Mart

2010

713.686

239.481

(105.953)

847.214

459.452

316.700

(74.642)

701.510

13.DĠĞER VARLIK VE YÜKÜMLÜLÜKLER

31 Mart

2011

31 Aralık

2010

2.053.690

3.312.726

15.298

47.047

5.431.713

2.932.196

2.882.867

530

5.815.593

31 Mart

2011

31 Aralık

2010

4.526.984

220.162

4.156.892

219.713

4.747.146

4.376.605

Diğer Kısa Vadeli Yükümlülükler

31 Mart

2011

31 Aralık

2010

Halka arz maliyet tahakkuku

Ödenecek katma değer vergisi

Ödenecek vergi ve fonlar

Ödenecek sosyal güvenlik kesintileri

Alınan sipariĢ avansları

Gelecek aylara ait gelirler

Diğer çeĢitli borç ve yükümlülükler

1.029.549

2.148.045

723.778

828.932

457.796

6.620

8.061

1.117.000

838.781

741.575

768.208

317.892

26.480

5.773

5.202.781

3.815.709

Diğer Dönen Varlıklar

Stoklar için verilen sipariĢ avansları

Gelecek aylara ait giderler

ĠĢ avansları

Diğer dönen varlıklar

Diğer Duran Varlıklar

Gelecek yıllara ait giderler

Verilen depozito ve teminatlar

20

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

14. ÖZKAYNAKLAR

ġirket kayıtlı sermaye sistemine tabi olup, kayıtlı sermaye tavanı 100.000.000 TL‟ dir.

31 Mart 2011 ve 31 Aralık 2010 tarihlerinde çıkarılmıĢ ve ödenmiĢ sermaye tutarları aĢağıdaki gibidir:

31 Mart

31 Aralık

Ortaklar

%

%

2011

2010

Halka Açık

Yıldız Holding A.ġ.

Strategic Investment Fund

Golden Horn Investment B.V.

Diğer

ÖdenmiĢ sermaye

%40

%33

%20

%5

<%5

%100

16.000.000

13.379.214

8.000.000

2.000.000

620.786

40.000.000

%56

%20

%20

<%5

%100

22.579.214

8.000.000

8.000.000

1.420.786

40.000.000

ġirket‟in sermayesi 1 TL nominal değerli 40.000.000 adet hisseden oluĢmaktadır.

ġirket 12 Ocak 2011 tarihinde yapılan olağanüstü genel kurulu ile ana sözleĢmesini SPK mevzuatına uyumlu hale

getirmiĢ, 13 Ocak 2011 tarihinde ticaret siciline tescil ettirmiĢ ve 19 Ocak 2011 tarih ve 7733 nolu Ticaret Sicil

Gazetesiyle ilan ettirmiĢtir.

ġirket‟ in ortaklarının sahip olduğu paylar içinden toplam 14.000.000 TL nominal değerli paylar ile ek satıĢ

hakkının kullanılmasıyla toplam 16.000.000 TL nominal değerli payların halka arz edilecek, Sermaye Piyasası

Kanunu (SPK)‟nun 4‟üncü maddesi uyarınca Sermaye Piyasası Kurulu‟nca 21 Ocak 2011 tarih ve 6/62 sayı ile

kayda alınmıĢtır. ġirket hisseleri 3 ġubat 2011 tarihinden itibaren Ġstanbul Menkul Kıymetler Borsası Ulusal

pazarda iĢlem görmektedir.

Kardan Ayrılan KısıtlanmıĢ Yedekler

Yasal Yedekler

31 Mart

2011

1.286.963

1.286.963

31 Aralık

2010

1.286.963

1.286.963

31 Mart

2011

38.056.009

2.815.238

31 Aralık

2010

9.711.322

2.815.238

40.871.247

12.526.560

Kardan ayrılmıĢ kısıtlanmıĢ yedekler yasal yedeklerden oluĢmaktadır.

GeçmiĢ yıl karlarının detayı aĢağıdaki gibidir:

GeçmiĢ yıl karları

Olağanüstü yedekler

21

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

15. SATIġLAR VE SATIġLARIN MALĠYETĠ

a) SatıĢ Gelirleri

Esas faaliyet gelirlerinin ayrıntısı aĢağıdaki gibidir:

Yurt içi satıĢlar

Sigara

Sigara Dışı

Yurt dıĢı satıĢlar

Diğer gelirler

SatıĢ iadeleri (-)

SatıĢ iskontoları (-)

1 Ocak31 Mart

2011

1 Ocak31 Mart

2010

384.444.122

93.745.573

290.698.549

14.736

796.554

(445.449)

(1.867.781)

382.942.182

313.384.530

85.381.186

228.003.344

511.063

(468.541)

(2.518.243)

310.908.809

1 Ocak31 Mart

2011

1 Ocak31 Mart

2010

(349.583.335)

(91.926.816)

(257.656.519)

(349.583.335)

(280.845.676)

(79.326.164)

(201.519.512)

(280.845.676)

b) SatıĢların Maliyeti

Satılan ticari mallar maliyeti

Sigara

Sigara Dışı

22

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

16. PAZARLAMA, SATIġ VE DAĞITIM GĠDERLERĠ, GENEL YÖNETĠM GĠDERLERĠ

1 Ocak31 Mart

2011

(16.500.051)

Pazarlama, satıĢ ve dağıtım giderleri (-)

(4.529.626)

Genel yönetim giderleri (-)

(21.029.677)

1 Ocak31 Mart

2010

(13.337.627)

(3.845.575)

(17.183.202)

17. NĠTELĠKLERĠNE GÖRE GĠDERLER

Faaliyet giderlerinin ayrıntısı aĢağıdaki gibidir:

Pazarlama, SatıĢ ve Dağıtım Giderleri Detayı

Personel giderleri

Kira giderleri

Amortisman ve itfa payları giderleri

Genel giderler (elektrik, doğalgaz, su vb)

DıĢarıdan sağlanan hizmet giderleri

Reklam giderleri

Bakım onarım giderleri

Diğer pazarlama ve satıĢ giderleri

Genel Yönetim Giderleri Detayı

Personel giderleri

DanıĢmanlık giderleri

Amortisman ve itfa payları giderleri

Kira giderleri

DıĢarıdan sağlanan hizmet giderleri

Büro ve kırtasiye giderleri

Diğer genel yönetim giderleri

23

1 Ocak31 Mart

2011

(6.866.068)

(4.891.630)

(2.062.837)

(905.079)

(588.431)

(277.231)

(115.247)

(793.528)

(16.500.051)

1 Ocak31 Mart

2010

(5.896.625)

(4.232.463)

(922.399)

(773.308)

(589.074)

(179.796)

(114.842)

(629.120)

(13.337.627)

1 Ocak31 Mart

2011

(2.965.005)

(526.145)

(154.243)

(236.168)

(141.248)

(506.817)

1 Ocak31 Mart

2010

(2.173.447)

(645.547)

(164.761)

(208.008)

(203.217)

(91.626)

(358.969)

(4.529.626)

(3.845.575)

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

18. DĠĞER FAALĠYETLERDEN GELĠRLER / (GĠDERLER)

a) Diğer faaliyetlerden gelirlerin ayrıntısı aĢağıdaki gibidir;

Diğer Faaliyetlerden Gelirler

Kira geliri

Sigorta tazminatı gelirleri

Maddi duran varlık satıĢ karı

Diğer gelir ve karlar

1 Ocak31 Mart

2011

36.752

16.857

78.719

2.288

134.616

1 Ocak31 Mart

2010

66.183

17.662

83.845

1 Ocak31 Mart

2011

(1.546.268)

(4.120)

(1.550.388)

1 Ocak31 Mart

2010

(53.492)

(59.295)

(112.787)

1 Ocak31 Mart

2011

1.474.580

145.145

157.656

67.185

1.844.566

1 Ocak31 Mart

2010

1.888.893

236.149

286.968

29.607

2.441.617

1 Ocak 31 Mart

2011

(4.309.932)

(520.591)

(164.575)

(18.853)

(5.013.951)

1 Ocak 31 Mart

2010

(4.062.644)

(375.375)

(86.865)

(43.109)

(4.567.993)

b) Diğer faaliyetlerden giderlerin ayrıntısı aĢağıdaki gibidir;

Diğer Faaliyetlerden Giderler

Halka arz maliyetleri

Dava karĢılık gideri

Diğer giderler

19. FĠNANSAL GELĠRLER

Vadeli satıĢlardan kaynaklanan finansman geliri

Finansmandan kaynaklanan faiz gelirleri

Reeskont gelirleri

Kambiyo karları

20. FĠNANSAL GĠDERLER

Vadeli alımlardan kaynaklanan finansman gideri

Finansmandan kaynaklanan faiz giderleri

Reeskont giderleri

Kambiyo zararları

24

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

21. VERGĠ VARLIK VE YÜKÜMLÜLÜKLERĠ

ġirket, vergiye esas yasal mali tabloları ile UFRS‟ye göre hazırlanmıĢ finansal tabloları arasındaki farklılıklardan

kaynaklanan geçici zamanlama farkları için ertelenmiĢ vergi varlığı ve yükümlülüğü muhasebeleĢtirmektedir. Söz

konusu farklılıklar genellikle bazı gelir ve gider kalemlerinin vergiye esas mali tablolar ile UFRS‟ye göre

hazırlanan finansal tablolarda farklı dönemlerde yer almasından kaynaklanmakta olup, söz konusu farklar aĢağıda

belirtilmektedir.

ErtelenmiĢ vergi aktifleri ve pasiflerinin hesaplanmasında kullanılan vergi oranı %20‟dir (2010: %20).

ErtelenmiĢ vergiye baz teĢkil eden zamanlama farklılıkları:

Maddi ve maddi olmayan varlıkların değerleme,

amortisman ve itfa farklılıkları

Kıdem tazminatı karĢılıkları

KullanılmamıĢ izin karĢılıkları

Ticari borç ve alacaklar reeskontu

Kredi kartı alacaklarının reeskontu

Dava karĢılığı

ErtelenmiĢ vergi varlığı / (yükümlülüğü):

Maddi ve maddi olmayan varlıkların değerleme,

amortisman ve itfa farklılıkları

Kıdem tazminatı karĢılıkları

KullanılmamıĢ izin karĢılıkları

Ticari borç ve alacaklar reeskontu

Kredi kartı alacaklarının reeskontu

Dava karĢılığı

ErtelenmiĢ vergi (varlığı) / yükümlülüğü hareketleri:

1 Ocak itibarıyla açılıĢ bakiyesi

Gelir tablosunda muhasebeleĢtirilen

31 Mart itibarıyla kapanıĢ bakiyesi

31 Mart

2011

31 Aralık

2010

(8.831.267)

563.548

847.214

(2.137.678)

177.613

229.433

(9.151.137)

(9.184.556)

522.336

713.686

(2.227.827)

260.846

229.433

(9.686.082)

31 Mart

31 Aralık

2011

2010

(1.766.253)

112.710

169.443

(427.536)

35.523

45.887

(1.830.226)

(1.836.911)

104.467

142.737

(445.565)

52.169

45.887

(1.937.216)

1 Ocak31 Mart

1 Ocak31 Mart

2011

2010

1.937.216

(106.990)

1.830.226

1.586.319

128.212

1.714.531

ġirket, Türkiye‟de geçerli olan kurumlar vergisine tabidir. ġirket‟in cari dönem faaliyet sonuçlarına iliĢkin tahmini

vergi yükümlülükleri için ekli finansal tablolarda gerekli karĢılıklar ayrılmıĢtır.

Kurumlar vergisi

ġirket Türkiye‟de geçerli olan kurumlar vergisine tabidir. ġirket‟in cari dönem faaliyet sonuçlarına iliĢkin tahmini

vergi yükümlülükleri için ekli finansal tablolarda gerekli karĢılıklar ayrılmıĢtır.

25

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

21. VERGĠ VARLIK VE YÜKÜMLÜLÜKLERĠ (devamı)

Vergiye tabi kurum kazancı üzerinden tahakkuk ettirilecek kurumlar vergisi oranı, ticari kazancın tespitinde gider

yazılan vergi matrahından indirilemeyen giderlerin eklenmesi ve vergiden istisna kazançlar, vergiye tabi olmayan

gelirler ve diğer indirimler (varsa geçmiĢ yıl zararları ve tercih edildiği takdirde kullanılan yatırım indirimleri)

düĢüldükten sonra kalan matrah üzerinden hesaplanmaktadır.

Türkiye‟de geçici vergi üçer aylık dönemler itibariyle hesaplanmakta ve tahakkuk ettirilmektedir. 2011 yılı kurum

kazançlarının geçici vergi dönemleri itibariyle vergilendirilmesi aĢamasında kurum kazançları üzerinden

hesaplanması gereken geçici vergi oranı %20‟dir (31 Aralık 2010: %20).

Zararlar, gelecek yıllarda oluĢacak vergilendirilebilir kardan düĢülmek üzere, maksimum 5 yıl taĢınabilir. Ancak

oluĢan zararlar geriye dönük olarak, önceki yıllarda oluĢan karlardan düĢülemez.

Türkiye‟de vergi değerlendirmesiyle ilgili kesin ve kati bir mutabakatlaĢma prosedürü bulunmamaktadır. ġirketler

ilgili yılın hesap kapama dönemini takip eden yılın 1-25 Nisan tarihleri arasında (özel hesap dönemine sahip

olanlarda dönem kapanıĢını izleyen dördüncü ayın 1-25 tarihleri arasında) vergi beyannamelerini hazırlamaktadır.

Vergi Dairesi tarafından bu beyannameler ve buna baz olan muhasebe kayıtları 5 yıl içerisinde incelenerek

değiĢtirilebilir.

Gelir vergisi stopajı

Kurumlar vergisine ek olarak, dağıtılması durumunda kar payı elde eden ve bu kar paylarını kurum kazancına dahil

ederek beyan eden tam mükellef kurumlara ve yabancı Ģirketlerin Türkiye‟deki Ģubelerine dağıtılanlar hariç olmak

üzere kar payları üzerinden ayrıca gelir vergisi stopajı hesaplanması gerekmektedir. Gelir vergisi stopajı 24 Nisan

2003 – 22 Temmuz 2006 tarihleri arasında tüm Ģirketlerde %10 olarak uygulanmıĢtır. Bu oran, 22 Temmuz 2006

tarihinden itibaren, 2006/10731 sayılı Bakanlar Kurulu Kararı ile %15 olarak uygulanmaktadır. Dağıtılmayıp

sermayeye ilave edilen kar payları gelir vergisi stopajına tabi değildir.

ġirket yatırım indiriminden faydalanmadığından kurumlar vergisi oranını %20 olarak uygulamıĢtır.

31 Mart 2011 ve 31 Aralık 2010 tarihleri itibariyle vergi karĢılıkları aĢağıdaki gibidir:

Cari dönem kurumlar vergisi karĢılığı

Dönem karından peĢin ödenen vergiler

1 Ocak31 Mart

2011

1.892.629

-

1 Ocak31 Aralık

2010

6.906.240

(5.567.912)

Bilançodaki vergi karĢılığı

1.892.629

1.338.328

Dönem vergi gideri

ErtelenmiĢ vergi (geliri) / gideri

Vergi gideri

1 Ocak31 Mart

2011

1.892.629

(106.990)

1.785.639

1 Ocak31 Mart

2010

2.210.415

128.211

2.338.626

26

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

22. HĠSSE BAġINA KAZANÇ

31 Mart 2011 ve 2010 tarihlerinde biten ara hesap dönemlerinde ġirket hisselerinin ağırlıklı ortalaması ve birim

hisse baĢına kar hesaplamaları aĢağıdaki gibidir:

Hisse baĢına kar

Dönem boyunca mevcut olan hisselerin

ortalama sayısı (tam değeri)

1 Ocak31 Mart

2011

1 Ocak31 Mart

2010

40.000.000

40.000.000

5.958.374

8.385.987

0,1490

0,2096

Ana Ģirket hissedarlarına ait net dönem karı

Hisse baĢına kar

23. ĠLĠġKĠLĠ TARAF AÇIKLAMALARI

a)

ĠliĢkili taraflardan olan alacak tutarlarının ayrıntısı aĢağıdaki gibidir:

Ticari alacaklar

Ticari olmayan alacaklar

31 Mart

2011

31 Aralık

2010

139.950

-

376.006

781.570

139.950

1.157.576

Ticari ve ticari olmayan alacakların ayrıntısı aĢağıdaki gibidir:

31 Aralık 2010

31 Mart 2011

ĠliĢkili taraflarla olan bakiyeler

Ana Ortaklık

Yıldız Holding A.ġ.

GüzeliĢ Gıda Ġmalat ve Paz. A.ġ.

Mersa Elektronik ve Teknolojik

Ürünler A.ġ.

Ak Gıda San.ve Tic. A.ġ.

Ülker Ailesi ve Yönetim Kurulu Üyeleri

Fresh Cake San. ve Tic. A.ġ.

Pasifik Tüketim Ürünleri SatıĢ ve Tic. A.ġ.

Ġdeal Gıda San. Tic. A.ġ.

Global ĠletiĢim Hizmetleri A.ġ.

Öncü Pazarlama Ticaret A.ġ.

Della Gıda San. ve Tic. A.ġ.

Besler Gıda ve Kim.Tic. A.ġ.

KerevitaĢ Gıda San.ve Tic.A.ġ.

Komili Kağıt ve KiĢisel Bakım Ürünlari A.ġ.

Diğer

Ticari

162

13.187

78.137

7.303

7.984

6.030

564

1.585

5.674

3.704

5.245

10.375

139.950

27

Ticari

olmayan

-

Ticari

Ticari

olmayan

-

255.004

781.570

-

18.385

9.674

48.148

388

3.958

2.735

10.057

6.970

9.509

11.178

376.006

781.570

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

23. ĠLĠġKĠLĠ TARAF AÇIKLAMALARI (devamı)

b)

ĠliĢkili taraflara olan borç tutarlarının ayrıntısı aĢağıdaki gibidir:

ĠliĢkili taraflara olan ticari borçlar genellikle alım iĢlemlerinden doğmaktadır ve yaklaĢık vadeleri 30 ile 60

gün arasındadır.

31 Mart

31 Aralık

2011

2010

Ticari borçlar

46.240.741

43.798.800

46.240.741

43.798.800

Ticari ve ticari olmayan borçların ayrıntısı aĢağıdaki gibidir:

31 Aralık 2010

31 Mart 2011

Ticari

Ticari

olmayan

Ticari

Ticari

olmayan

186.959

-

436.208

-

30.698.496

2.690.294

4.058.280

-

-

25.938.682

4.047.851

3.129.609

2.392.696

-

2.332.386

549.649

335.428

2.204.470

12.983

335.705

1.711.319

-

-

2.562.035

1.066.975

703.617

669.055

29.884

298.993

824.578

19.446

-

41.746

12.819

407.058

663.147

46.240.741

-

68.923

73.359

10.693

411.924

1.114.272

43.798.800

-

ĠliĢkili taraflarla olan bakiyeler

Ana Ortaklık

Yıldız Holding A.ġ.

Diğer İlişkili Taraflar

Pasifik Tüketim Ürünleri SatıĢ ve Tic. A.ġ.

Esas Pazarlama ve Ticaret A.ġ.

Seher Gıda Pazarlama San. ve Tic. A.ġ.

Marsan Gıda San ve Tic. A.ġ.

Teközel Gıda Temiz. Sağlık Marka

Hiz.San. ve Tic. A.ġ.

Rekor Gıda Pazarlama Sanayi ve Tic. A.ġ.

Birlik Pazarlama San. ve Tic. A.ġ.

Komili Temizlik Ürünleri Pazarlama A.ġ.

Besler Gıda ve Kim.Tic. A.ġ.

Bahar Su San. ve Tic. A.ġ.

PNS Pendik Sanayi ve Tic. A.ġ.

Natura Gıda Sanayi ve Tic. A.ġ.

Datateknik Bilgisayar Sistemleri

Tic. ve San. A.ġ.

Öncü ĠletiĢim Pazarlama Ticaret A.ġ.

UnmaĢ Unlu Mamülleri San.ve Tic. A.ġ.

Exper Bilgisayar Sistemleri A.ġ.

Diğer

ĠliĢkili Ģirketlere ticari olmayan borçlar da baĢlıca Yıldız Holding‟den alınan hazine iĢlemleri, biliĢim hizmetleri,

kurumsal ve yönetim hizmetlerinden kaynaklanmaktadır.

28

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

23. ĠLĠġKĠLĠ TARAF AÇIKLAMALARI (devamı)

c)

ĠliĢkili taraflarla yapılan alıĢ ve satıĢ iĢlemlerinin ayrıntısı aĢağıdaki gibidir:

1 Ocak - 31

Mart 2011

ĠliĢkili taraflarla olan iĢlemler

1 Ocak - 31

Mart 2010

AlıĢlar

SatıĢlar

AlıĢlar

SatıĢlar

-

-

-

-

329.459

9.374

1.575

3.132.535

-

14.109

51

2.313

8.363

12.162

1.230

9

379.306

783.969

2.342.310

-

12.199

144

2.216

4.836

7.054

1.611

-

Fresh Cake San. Ve Tic. A.ġ

-

7.040

-

4.472

Ġdeal Gıda Sanayi ve Ticaret A.ġ.

Komili Temizlik Ürünleri Paz. A.ġ.

-

6.173

-

5.841

1.845.766

-

1.860.009

-

681.800

314

2.062.827

46

-

222

-

48

-

118

-

52

6.127

2.063

23.225

1.837

Ana Ortaklık

Yıldız Holding A.ġ.

Diğer İlişkili Taraflar

Ak Gıda San.ve Tic. A.ġ.

Atlas Gıda Pazarlama San Tic. A.ġ

Bahar Su Sanayi ve Tic. A.ġ.

Bellini Gıda San. A.ġ.

Besler Gıda ve Kim.Tic. A.ġ.

Birlik Pazarlama Sanayi ve Tic. A.ġ.

Della Gıda San. Ve Tic. A.ġ

Esas Pazarlama ve Ticaret A.ġ.

Etkin Gıda Paz. A.ġ

Marsan Gıda San. ve Tic.A.ġ.

Merkez Gıda Paz. Ve Tic. A.ġ

Milford Yıldız Gıda San. ve Tic. A.ġ.

Natura Gıda San. Ve Tic. A.ġ

Netlog Lojistik Hizmetler A.ġ. (*)

Pasifik Tüketim Ürünleri

-

-

-

4.139

38.822.950

1.147

38.911.029

966

PNS Pendik NiĢasta Sanayi A.ġ.

Rekor Gıda Pazarlama San. Tic. A.ġ

1.370.140

-

1.053.206

-

664.165

1.584

533.430

780

Seher Gıda Paz. San. Tic. A.ġ

4.552.078

1.505

4.118.416

1.803

Teközel Gıda, Temizlik, Sağlık Marka

Turyağ Gıda San.ve Tic.A.ġ.

2.428.385

-

1.589.631

-

3.253.904

2.739

-

-

UnmaĢ Unlu Mamülleri San.ve Tic. A.ġ.

15.517

-

22.123

90.918

Ülker Ailesi ve Yönetim Kurulu Üyeleri

-

33.254

-

24.580

Ülker Çikolata San. A.ġ.

-

303

-

459

1.177.828

-

-

-

-

-

-

128.547

556.641

17.504

110.744

118.704

58.848.243

112.202

53.790.226

411.252

Marsa Yağ Sanayi A.ġ.

Reform Gıda Paz.San.Tic.A.ġ.

Diğer

ġirket, iliĢkili taraflardan mamül alımları yapmaktadır. ġirket‟in iliĢkili taraflara olan satıĢları ciro primi, hizmet

bedeli ve muhtelif mal satıĢlarından oluĢmaktadır.

(*)Netlog Lojistik Hizmetler A.ġ. 29 Mart 2010 tarihi itibariyle iliĢkili taraf olmaktan çıkmıĢtır.

29

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

23. ĠLĠġKĠLĠ TARAF AÇIKLAMALARI (devamı)

d) ĠliĢkili taraflara ödenen ve iliĢkili taraflardan alınan faiz, kira ve benzeri bakiyelerin ayrıntısı aĢağıdaki

gibidir:

ĠliĢkili taraflarla olan iĢlemler

Ana Ortaklık

Yıldız Holding A.ġ.

Diğer İlişkili Taraflar

Pasifik Tüketim Ürünleri

Sat. ve Tic. A.ġ.

Öncü ĠletiĢim Paz. Yapı ve

Tic. A.ġ.

Global ĠletiĢim Hizmetleri A.ġ.

BaĢak Sağlık ve Eğitim Hiz.

San. Ve Tic. A.ġ.

Sağlam Gayrimenkul Yatırım

Ortaklığı A.ġ.

Eksper Gıda Paz. San. Ve

Tic. A.ġ.

Exper Bilgisayar Sistemleri A.ġ.

Besler Gıda Kimya San. Tic. A.ġ.

1 Ocak - 31 Mart 2011

Kira

Kira

geliri

gideri

Faiz Geliri

Faiz

Gideri

78.417

-

-

-

-

(507.583)

-

-

11.030

-

-

(3.125)

-

-

-

-

1.766

(54.274)

(152.014)

-

-

-

(24.195)

-

-

-

-

-

(318.510)

-

-

-

-

4.305

78.417

-

15.335

(342.705)

Hizmet

Geliri

1.766

(*) Netlog Lojistik Hizmetleri A.ġ. 29 Mart 2010 tarihi itibariyle iliĢkili taraflar olmaktan çıkmıĢtır.

(**) VĠP TaĢıt Araçları Kiralama A.ġ. 29 Mart 2010 tarihi itibariyle iliĢkili taraflar olmaktan çıkmıĢtır.

30

Hizmet

Gideri

(35.521)

(11.003)

(763.519)

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

23. ĠLĠġKĠLĠ TARAF AÇIKLAMALARI (devamı)

d) ĠliĢkili taraflara ödenen ve iliĢkili taraflardan alınan faiz, kira ve benzeri bakiyelerin ayrıntısı aĢağıdaki

gibidir (devamı):

ĠliĢkili taraflarla olan iĢlemler

Ana Ortaklık

Yıldız Holding A.ġ.

Diğer İlişkili Taraflar

Pasifik Tüketim Ürünleri

Sat. ve Tic. A.ġ.

Öncü ĠletiĢim Paz. Yapı ve

Tic. A.ġ.

Global ĠletiĢim Hizmetleri A.ġ.

Netlog Lojistik Hizmetleri A.ġ. (*)

BaĢak Sağlık ve Eğitim Hiz.

San. Ve Tic. A.ġ.

Sağlam Gayrimenkul Yatırım

Ortaklığı A.ġ.

Eksper Gıda Paz. San. Ve

Tic. A.ġ.

VĠP TaĢıt Araçları Kiralama A.ġ. (**)

Komili Temizlik Ürünleri Paz. A.ġ.

1 Ocak - 31 Mart 2010

Kira

Kira

geliri

gideri

Faiz Geliri

Faiz

Gideri

236.149

-

-

-

5.197

(628.622)

-

-

9.210

-

5.266

-

-

-

91.530

(255.483)

-

-

-

(7.493)

-

-

-

-

-

(291.000)

-

-

-

-

3.900

(137.721)

236.149

-

104.640

(691.697)

Hizmet

Geliri

Hizmet

Gideri

(28.041)

(1.454.416)

18.443

-

-

-

(50.590)

119.647

148.554

(2.161.669)

(*) Netlog Lojistik Hizmetleri A.ġ. 29 Mart 2010 tarihi itibariyle iliĢkili taraflar olmaktan çıkmıĢtır.

(**)VĠP TaĢıt Araçları Kiralama A.ġ. 29 Mart 2010 tarihi itibariyle iliĢkili taraflar olmaktan çıkmıĢtır.

ĠliĢkili taraflardan olan ticari alacaklar genellikle satıĢ iĢlemlerinden kaynaklanmaktadır ve yaklaĢık vadeleri 30

ile 60 gün arasındadır. Ticari olmayan alacaklar, grup Ģirketlerine kullandırılan kredi niteliğinde paralar olup

üçer aylık dönemlerde etkin piyasa faiz oranı ile adatlandırılmaktadır. ġirket tarafından kullandırılan 31 Mart

2011 tarihinde biten ara dönemde adatlandırmaya baz olan faiz oranı TL‟de % 8‟dir (31 Aralık 2010: TL %9).

e) Yönetim Kurulu üyelerine ve üst düzey yönetim personeline sağlanan faydalar:

Ücretler ve diğer kısa vadeli faydalar

1 Ocak31 Mart

2011

1 Ocak31 Mart

2010

910.801

374.140

910.801

374.140

f) 31 Mart 2011 itibariyle iliĢkili taraflar lehine garanti, taahhüt, kefalet, avans, ciro gibi yükümlülükler

verilmemiĢtir (31 Aralık 2010: Bulunmamaktadır).

31

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

24. FĠNANSAL ARAÇLARDAN KAYNAKLANAN RĠSKLERĠN NĠTELĠĞĠ VE DÜZEYĠ

Kur riski yönetimi

Yabancı para cinsinden iĢlemler, kur riskinin oluĢmasına sebebiyet vermektedir.

ġirket, döviz cinsinden varlık ve yükümlülüklerinin Türk Lirası‟na çevriminde kullanılan kur oranlarının

değiĢimi nedeniyle, kur riskine maruzdur. Kur riski ileride oluĢacak ticari iĢlemler, kayda alınan aktif ve pasifler

arasındaki fark sebebiyle ortaya çıkmaktadır. Bu çerçevede, ġirket, bu riski yabancı para varlık ve

yükümlülüklerinin netleĢtirilmesi yolu ile oluĢan doğal bir yöntemle kontrol etmektedir. Yönetim, ġirket‟in döviz

pozisyonunu analiz ederek takip etmekte gerekli hallerde önlem alınmasını sağlamaktadır.

ġirket, baĢlıca ABD Doları ve Avro cinsinden kur riskine maruz kalmaktadır.

32

BĠZĠM TOPTAN SATIġ MAĞAZALARI A.ġ.

31 MART 2011 TARĠHĠ ĠTĠBARĠYLE

ÖZET FĠNANSAL TABLOLARA ĠLĠġKĠN NOTLAR

(Tutarlar aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

24. FĠNANSAL ARAÇLARDAN KAYNAKLANAN RĠSKLERĠN NĠTELĠĞĠ VE DÜZEYĠ (devamı)

ġirket‟in yabancı para cinsinden parasal ve parasal olmayan varlıklarının ve parasal ve parasal olmayan

yükümlülüklerinin bilanço tarihi itibariyle dağılımı aĢağıdaki gibidir:

31 Mart 2011

TL KarĢılığı

(Fonksiyonel

para birimi)

ABD Doları

Avro

1. Ticari Alacak

2a. Parasal Finansal Varlıklar

2b. Parasal Olmayan Finansal Varlıklar

3. Diğer

4. DÖNEN VARLIKLAR

994.205

49.685

1.043.890

245.293

18.000

263.293

280.787

10.000

290.787

5. Ticari Alacaklar

6a. Parasal Finansal Varlıklar

6b. Parasal Olmayan Finansal Varlıklar

7. Diğer

8. DURAN VARLIKLAR

-

-

-

1.043.890

263.293

290.787

10. Ticari Borçlar

11. Finansal Yükümlülükler

12a. Parasal Olan Diğer Yükümlülükler

12b. Parasal Olmayan Diğer Yükümlülükler

13. KISA VADELĠ YÜKÜMLÜLÜKLER

141.119

141.119

91.303

91.303

-

14. Ticari Borçlar

15. Finansal Yükümlülükler