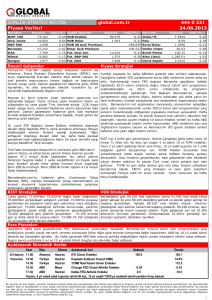

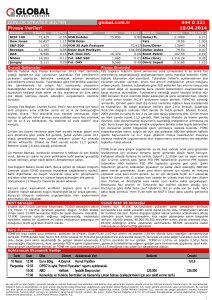

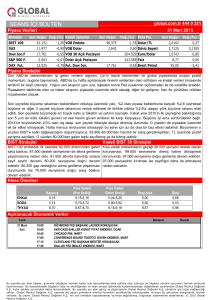

GÜNLÜK STRATEJİ BÜLTEN

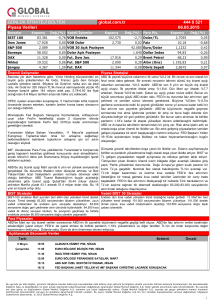

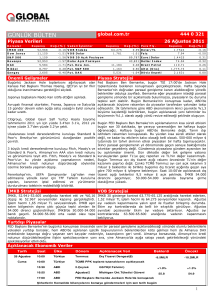

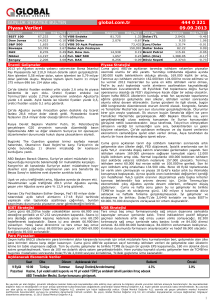

Piyasa Verileri

Borsalar

Kapanış

Değ.(%) Vadeli İşlemler

BIST 100

71,982

0.42 VOB Endeks

Dow Jones

15,300

0.50 VOB Dolar

S&P 500

1,652

Bovespa

45,076

DAX

Nikkei

8,058

14,383

Şangay

1,987

global.com.tr

Kapanış

Değ.(%)

87.875

1.11 Fut. DAX

Önemli Gelişmeler

Uluslararası kredi derecelendirme kuruluşu S&P, İtalya'nın

uzun vadeli kredi notu 1 kademe düşürerek BBB+'dan BBB

seviyesine çekti. S&P not indirimine neden olarak İtalya'nın

ekonomik görünümünün giderek zayıflamasını gösterdi. S&P,

İtalya'nın kredi notunun görünümünü 'negatif' olarak

belirlerken, 2013 veya 2014'te yeni bir not indirimi

olabileceğini vurguladı.

0.00 Faiz

162,191 Euro/Dolar

-0.30 Dolar Açık Pozisyon

1.12 Fut. Dow Jon.

Para Piy.

0.46 Dolar/TL

1.969

0.72 VOB 30 Açık Pozisyon

-0.62 Fut. S&P 500

444 0 321

10.07.2013

161,673 Dollar Index

15,219

1,644

-0.02 Brent Petrol

-0.12 Altın (Ons)

8,080

0.20 Döviz Sepeti

Kapanış

Değ.(%)

1.9405

-0.07

8.60

4.12

1.2787

0.04

84.46

-0.14

107.78

-0.26

1,247.85

-0.27

2.2225

-0.38

Piyasa Stratejisi

IMF’nin küresel büyüme tahminlerini aşağı yönlü revize etmesi,

Çin’de açıklanan dış ticaret verilerine göre ihracat ve ithalatta süpriz

düşüşler yaşanması, İtalya’nın kredi notunun düşürülmesi,

İspanya’da aralarında başbakanın da adının karıştığı pek çok

siyasetçiye ilişkin yolsuzluk iddiaları bugün yurtdışı piyasalarda zayıf

bir seyir izlenebileceğine işaret ediyor. Gerek bu olumsuz haber akışı,

gerekse Fed’in para politikası konusunda vereceği mesajların

hassasiyeti ile, akşam açıklanacak olan Fed toplantı tutanakları ve

Bernanke’nin açıklamaları temkinli bir tonda beklenebilir.

Çin'in ticaret fazlası, ithalat ve ihracattaki düşüşe rağmen

Haziran ayında artış gösterdi. Mayıs ayında 20.43 milyar Dolar

olan ticaret fazlası Haziran ayında 27.13 milyar Dolar

seviyesine yükseldi. Beklentiler ise dış ticaret fazlasının 27.75

milyar Dolar olacağı yönündeydi. Haziran ayında ihracat yüzde

3.1 ve ithalat yüzde 0.7 düşüş gösterdi. İhracatın yüzde 3.3,

FED’in tutanakları bu akşam açıklanacak. Tutanaklar aynı zaman

ithalatın yüzde 5.5 artmasını bekleniyordu.

IMF yayınladığı raporda, global ekonomi için 2013 ve 2014 yılı

GSYH büyüme tahminlerini Nisan ayındaki Dünya Ekonomik

Görünüm raporunda yer alan tahminlere göre 0.2 puan

indirerek yüzde 3.1 ve yüzde 3.8 olarak belirledi. IMF, buna

neden olarak gözle görülür şekilde zayıf iç talebi, bir çok

önemli gelişmekte olan piyasa ekonomisindeki yavaş

büyümeyi ve Avro Bölgesindeki müzmin resesyonu gösterdi.

Avrupa Merkez Bankası, Banka'nın Yönetim Kurulu üyesi Joerg

Asmussen'in dün yaptığı açıklamadaki 'ECB'nin faiz oranlarını

cari seviyede veya altında tutma taahhütünün 12 ayın

ötesinde' olduğu yönündeki ifadelerini tekzip etti. ECB yaptığı

açıklamada, "Politika Kurulu açıklamasında, faizlerin cari düşük

seviyede veya altında ne kadar uzun bir zaman dilimi

tutulacağı konusunda bir yol haritası yok ve sayın Asmussen'in

böyle bir zaman dilimi belirleme maksadı, niyeti yok"

ifadelerine yer verdi.

FED’in yol haritasının yazılı metni olacak. Tutanaklar sonrasında FED

Başkanı Bernanke’nin açıklamaları en fazla yumuşatmaya çalışmak

olabilir ki; sonucu değiştirmez. Dün TCMB haftalık repo açmadı ve

döviz de satmadı. Geçici ve güçlü bir müdahaleden bahsediyoruz. 2-3

günden fazla sürecek istisnai günler ekonomiyi net frenleyici bir etki

oluşturuyor. Dün 2 yıllık tahvil faizleri, 10 yıllık tahvil faizlerini

yakaladı. TCMB bu güçlü sıkılaştırmayı devam ettirdiği ve

amaçlananın kredilerin yavaşlaması olduğu sürece piyasada baskı

görmemiz olasıdır. FED’in toplantı tutanakları ya da Başkan

Bernanke’nin açıklamaları BIST’in satın alacağı bir gelişme değil.

Bekleyiş ve belki ikinci seansta risk almak istemeyenlerin satışları da

görülebilir. TCMB’nin sıkılaştırması FED’e bağlı olunca; bugün de

yurtdışının gerisinde kalmamız olasıdır. 70.000-73.000 beklediğimiz

bant aralığıdır.

BIST Stratejisi

VOB Stratejisi

Spot piyasa oldukça zayıf. Seans içi güçlü tepkileri aynı güçte

satışla karşılanıyor. 72.800-73.000 önceki gün destek

bölgesinin hacimli bir şekilde kırdıktan sonra dün gün boyu

zorlayan ama 72.000’nin altında kapatan bir piyasa gördük.

71.100-70.700 ve ardından 70.000’ne doğru bir geri çekilme

görüyoruz. Yardımcı indikatörlerde kademeli geri çekilmesi, bir

trend doğrultusunda destekleri zayıflatıyor. 70.000-72.800

aralığında zayıflayan bir seyir izliyoruz.

Dipler yenileniyor, yenilenmiş diplerden gelen tepkiler satışla

karşılanıyor.Her tepkinin satışla karşılanması desteği güçleştiriyor.

88.700-88.800 son üç günlük işlemlerde güçlenen dirençler oldu.

86.000-85.500 aralığında yine bir dip yenilemesi ve yine bu bölgeden bir

tepki denemesi olasılığı artıyor.

Para Piyasaları

EUR/USD paritesi dün ECB yetkililerinden Asmussen'in, faizlerin 12 aydan uzun süre düşük tutulacağına ilişkin açıklamasının ardından 1,28

seviyesinin de altına sarktı. İtalya’nın kredi not indirimi de Euro’yu baskı altında tutuyor. Dolar endeksi ise yükselişini sürdürüyor. Endeks

son üç yılın en yüksek seviyelerinde seyrediyor. Bugünkü Haziran ayı Fed toplantı tutanakları ve Başkan Bernanke’nin açıklamaları doların

seyri açısından önemli olacak. Fed toplantı tutanakları ve Bernanke’nin açıklamaları gelişmekte olan ülkeler açısından rahatça satın

alınacak gelişmeler değil. Dün yurtdışı piyasalardaki iyimser havaya rağmen, TCMB Pazartesi gününden sonra dünü de istisnai gün ilan

etmişti. TCMB’nin bugünkü duruşu piyasalara yön verecek.

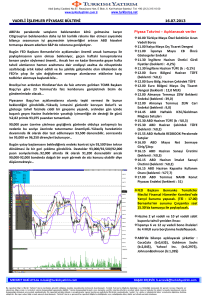

Açıklanacak Ekonomik Veriler

Saat

Ülke

Dönem Açıklanacak Veri

Beklenti

10 Temmuz 09:00

Almanya

Haziran

TÜFE(Final-Aylık)

0.1%

Çarşamba 17:30

ABD

Haftalık

DOE Petrol Stokları

21:00

ABD Merkez Bankası(FED), FOMC toplantı tutanaklarını açıklayacak.

23:00

Brezilya Merkez Bankası faiz kararını açıklayacak.

23:10

ABD Merkez Bankası Başkanı Ben Bernanke, bir konferansta konuşma yapacak.

Önceki

0.1%

383.8MLN

8.00%

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2013 Global Menkul Değerler A.Ş.

1