2011 ıv. çeyrek strateji raporu makroekonomik gelişmeler 11/09/2014

advertisement

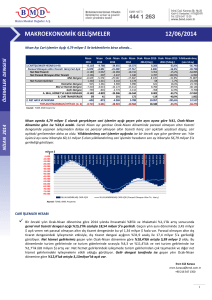

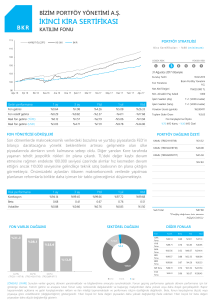

MAKROEKONOMİK GELİŞMELER 11/09/2014 2011 IV. ÇEYREK STRATEJİ RAPORU ÖDEMELER DENGESİ Temmuz Ayı Cari işlemler Açığı 2,63 milyar $ ile beklentilere yakın geldi… 1.CARİ İŞLEMLER HESABI (A+B) Parasal Olmayan Altın Ticareti Hariç Cari Açık Net Mal Ticareti Net Parasal Olmayan Altın Ticareti Mal Dengesi Net Turizm Gelirleri Hizmetler Dengesi Mal ve Hizmet Dengesi Gelir Dengesi A. MAL, HİZMET VE GELİR DENGESİ B. CARİ TRANSFERLER 2. NET HATA VE NOKSAN TOPLAM FİNANSMAN İHTİYACI (1+ 2) Temmuz Temmuz Ocak - Temmuz Ocak - Temmuz Ocak- Temmuz Ocak- Temmuz Yıllıklandırılmış 2013 2014 2013 2014 2013-2014 (Değ.) 2013-2014 (%Değ.) (son 12 ay) -6.287 -2.634 -43.348 -26.767 16.581 -38,3% -48.485 -4.855 -2.777 -34.929 -26.555 8.374 -24,0% -44.913 -6.919 -5.055 -40.522 -34.059 6.463 -15,9% -61.781 -1.432 143 -8.419 -212 8.207 -97,5% -3.572 -8.351 -4.912 -48.941 -34.271 14.670 -30,0% -65.353 2.635 2.662 11.520 11.893 373 3,2% 23.553 2.669 2.927 11.106 12.269 1.163 10,5% 24.294 -5.682 -1.985 -37.835 -22.002 15.833 -41,8% -41.059 -698 -708 -6.143 -5.206 937 -15,3% -8.418 -6.380 -2.693 -43.978 -27.208 16.770 -38,1% -49.477 93 59 630 441 -189 -30,0% 992 2.106 1.993 -2.308 8.225 10.533 -456,4% 13.298 -4.181 -641 -45.656 -18.542 27.114 -59,4% -35.187 Kaynak: TCMB, BMD Araştırma TEMMUZ 2014 Temmuz ayında 2,639 milyar $ olarak gerçekleşen cari işlemler açığı geçen yılın aynı ayına göre %58,1 OcakTemmuz dönemine göre ise %38,3 azaldı. Yılbaşından beri her ay önceki yılın aynı ayına göre gerileyen cari açığın düşüş hızında Haziran ayında bir yavaşlama olduysa da Temmuz ayında gerilemenin tekrar hızlanması olumlu. Gerek Temmuz ayı gerekse Ocak-Temmuz döneminde parasal olmayan altın ticareti dengesinde yaşanan iyileşmeden dolayı ise parasal olmayan altın ticareti hariç cari açıktaki yüzdesel düşüş, cari açıktaki gerilemeden daha az oldu. Yılın altıncı ayı sonu itibarıyla 52,14 milyar $ olan yıllıklandırılmış cari işlemler hesabı 48,49 milyar $’a gerilerken, Parasal olmayan altın ticareti hariç yıllıklandırılmış cari açıkta da yılbaşından beri gerileme eğilimi var. Temmuz 2014 Mart 2014 Mayıs 2014 Ocak 2014 Eylül 2013 Kasım 2013 Temmuz 2013 Mart 2013 Mayıs 2013 Ocak 2013 Eylül 2012 Kasım 2012 Temmuz 2012 Mart 2012 Mayıs 2012 Ocak 2012 Eylül 2011 Kasım 2011 Temmuz 2011 Mart 2011 Mayıs 2011 Ocak 2011 Eylül 2010 YILLIKLANDIRILMIŞ CARİ AÇIK Kasım 2010 Temmuz 2010 Mart 2010 Mayıs 2010 Ocak 2010 Eylül 2009 Kasım 2009 Temmuz 2009 Mart 2009 Mayıs 2009 0 -5.000 -10.000 -15.000 -20.000 -25.000 -30.000 -35.000 -40.000 -45.000 -50.000 -55.000 -60.000 -65.000 -70.000 -75.000 -80.000 Ocak 2009 milyon $ YILLIKLANDIRILMIŞ CARİ AÇIK (Parasal Olmayan Altın Tic. Hariç) Kaynak: TCMB, BMD Araştırma CARİ İŞLEMLER HESABI Bir önceki yılın Ocak-Temmuz dönemine göre 2014 yılında genel mal ticareti ihracatındaki %6,2’lik artış ve ithalattaki %0,7’lik azalış sonucunda genel mal ticareti dengesi açığı %16,2’lik azalışla 33,72 milyar $’a geriledi. Geçen yılın aynı döneminde 8,42 milyar $ açık veren net parasal olmayan altın dış ticaret dengesinde bu yıl 212 milyon $ açık var. Parasal olmayan altın dış ticaret dengesindeki iyileşmenin etkisiyle, dış ticaret dengesi açığının %30 azalış ile 34,27 milyar $’a gerilediği görülüyor. Net hizmet gelirlerimiz geçen yılın Ocak-Temmuz dönemine göre %10,5’lik artışla 12,27 milyar $ oldu. Bu dönemlerde turizm gelirlerinde ve turizm giderlerinde sırasıyla %4,9 ve %12’lik ve net turizm gelirlerinde ise %3,2’lik (373 milyon $) artış var. Net hizmet gelirlerindeki iyileşmede turizm gelirlerinden çok taşımacılık ve diğer net hizmet gelirlerindeki iyileşmelerin etkili olduğu görülüyor. Gelir dengesi açığında ise geçen yılın Ocak-Temmuz dönemine göre %15,3’lük gerileme ile 5,2milyar’lık açık var. Eren Gül Karaca eren.karaca@bmd.com.tr +90 216 547 1350 1 MAKROEKONOMİK GELİŞMELER 2011 IV. ÇEYREK STRATEJİ RAPORU Ödemeler dengesinde her işlemin alacak ve borç kaydı yapılırken verilerin değişik kaynaklardan elde edilmesi, değerleme, ölçme ve kayıt zamanının farklı olması sebebiyle oluşan farklılıkların takip edildiği Net Hata ve Noksan kaleminde geçen yılın Ocak-Temmuz döneminde 2,3 milyar $ sermaye çıkışı varken, bu yıl 8,23 milyar $’lık sermaye girişi kaydedildi. Buradaki sermaye girişi özellikle yılın ilk çeyreğinde gerçekleşmiş, son 4 ayın toplamında ise 210 milyon $’lık sermaye girişi var. CARİ İŞLEMLER AÇIĞININ FİNANSMANI (milyon $) 3. SERMAYE HESABI 4. FİNANS HESAPLARI (E+F+G+H+I) Yurtdışında Doğrudan Yatırım Yurtiçinde Doğrudan Yatırım E. Doğrudan Yatırımlar Portföy Hesabı-Varlıklar Portföy Hesabı-Yükümlülükler Hisse Senetleri Borç Senetleri (Hükümet, Banka, Özel Sektör) F. Portföy Yatırımları Diğer Yatırımlar-Varlıklar Merkez Bankası Genel Hükümet Bankalar Diğer Sektörler Diğer Yatırımlar-Yükümlülükler Merkez Bankası Genel Hükümet (IMF Kredileri hariç) Bankalar Diğer Sektörler G. Diğer Yatırımlar H. IMF Kredileri Kullanım (+)/ Geri ödeme (-) I. Resmi Rezerv Değişimi Artış(-)/Azalış(+) TOPLAM FİNANSMAN (3+4) TEMMUZ 2014 ÖDEMELER DENGESİ NET HATA NOKSAN 11/09/2014 Temmuz Temmuz Ocak Ocak Ocak- Temmuz Ocak- Temmuz Yıllıklandırılmış 2013 2014 Temmuz 2013 Temmuz 2014 2013-2014 (Değ.) 2013-2014 (%Değ.) (son 12 ay) -13 -21 -66 -35 31 -47,0% -62 4.194 662 45.722 18.577 -27.145 -59,4% 35.249 -213 -259 -1.638 -2.383 -745 45,5% -3.859 1.953 1.030 7.237 7.917 680 9,4% 13.585 1.740 771 5.599 5.534 -65 -1,2% 9.726 91 386 2.185 -693 -2.878 -131,7% -277 -3.200 3.362 12.742 14.580 1.838 14,4% 22.928 -605 661 -801 2.119 2.920 -364,5% 3.761 -2.595 2.701 13.543 12.461 -1.082 -8,0% 19.167 -3.109 3.748 14.927 13.887 -1.040 -7,0% 22.651 1.633 -4.658 2.524 -5.287 -7.811 -309,5% -5.417 0 0 1 0 -1 0 -1 -1 -696 -199 497 -71,4% -260 -768 -4.406 289 -4.571 -4.860 -1681,7% -5.119 2.402 -251 2.930 -517 -3.447 -117,6% -38 2.170 1.012 28.252 5.912 -22.340 -79,1% 14.941 -199 -225 -780 -1.111 -331 42,4% -2.331 709 81 370 -721 -1.091 -294,9% -1.109 1.276 101 22.649 4.630 -18.019 -79,6% 14.232 384 1.055 6.013 3.114 -2.899 -48,2% 4.149 3.803 -3.646 30.776 625 -30.151 -98,0% 9.524 0 0 -852 0 852 -100,0% 0 1.760 -211 -4.728 -1.469 3.259 -68,9% -6.652 4.181 641 45.656 18.542 -27.114 -59,4% 35.187 Kaynak: TCMB, BMD Araştırma FİNANS HESAPLARI Doğrudan yatırımlarda yurtdışında azalış ve yurtiçinde artışlar sonucunda Ocak-Temmuz döneminde sağlanan net finansman geçen yıla göre neredeyse değişmemiş ve sadece 65 milyon $ azalışla 5,60 milyar $ olmuş. Böylece bu yılın ilk yedi ayında Doğrudan Yatırımları cari açığın %20,7’ sini finanse etmiş. 2012 ve 2013 yıllarında bu oran sırasıyla %18 ve %15 olarak gerçekleşmişti. Varlıklarda azalış ve yükümlülüklerde artışlar sonucunda 2014 yılı Ocak-Temmuz döneminde bir önceki yılın aynı dönemine göre Portföy Yatırımları 1,04 milyar $ azaldı. Bu dönemde yurtdışında yerleşik kişiler hisse senedi piyasasında 2,12 milyon $ ve devlet iç borçlanma senetleri (DİBS) piyasasında 1,19 milyar $ tutarında net alım gerçekleştirdi. Bir önceki yılın aynı döneminde yurtdışı yerleşiklerin 801 milyon $ tutarında net hisse senedi satımı ve 4,34 milyar $ tutarında DİBS alımı gerçekleştirdikleri düşünüldüğünde, yabancı sermaye girişinde geçen yıla göre DİBS tarafında önemli azalış, hisse senedi tarafında ise önemli artış olduğu ancak toplamda önemli bir azalma olmadığı görülüyor. Diğer yandan, Hükümet Eurobond ihraçları, bankalar ve diğer sektörler de yurtdışı tahvil ihraçları gerçekleştirerek kaynak sağlamış ve portföy yatırımları, Ocak-Temmuz 2014 döneminde cari açığın %51,9’unu finanse etmiş. 2012 ve 2013 yıllarında portföy yatırımlarının cari açığı finanse etme oranı sırasıyla %84 ve %36,5 seviyesindeydi. TCMB haftalık menkul kıymet verilerine göre Ağustos ayında ise yabancı yatırımcılar hisse senedi piyasasında 162 milyon $ ve DİBS piyasasında 699 milyon $ net satımdalar. Varlıklar ve yükümlülüklerde azalış sonucunda 2014 yılı Ocak-Temmuz döneminde Diğer Yatırımlar (IMF ile kredi işlemleri hariç) 30,15 milyar $ azaldı. Bankaların ve diğer sektörlerin yurtdışı muhabirlerindeki mevduat artışları ve bankaların açtıkları kredilerdeki azalışlar varlıklardaki düşüşün temel nedenleri olmuştur. Yükümlülükler tarafında düşün sebepleri ise, yurtdışında yerleşik ihracatçıların yurtiçinde yerleşik ithalatçılara açtığı kısa vadeli kredilerdeki azalış ve yine bu kredilerin geri ödemelerindeki artışlar ile birlikte bankacılık sektörünün kısa vadeli net kredi kullanımındaki azalışlar. 2 MAKROEKONOMİK GELİŞMELER 2011 IV. ÇEYREK STRATEJİ RAPORU Ocak ayında yaşadığımız en yüksek Resmi Rezerv azalışının (5,8 milyar $ azalış) ardından, yılın ilk yedi ayı sonunda rezervlerde 1,47 milyar $ artış var. Ancak, bu artış menkul kıymet rezervlerindeki artış sayesinde gerçekleşmiş, döviz rezervlerinde ise 4,05 milyar $’lık azalış var. Yıl geneline bakıldığında Nisan ve Mayıs aylarının en fazla resmi rezerv artışının yaşandığı aylar (iki ayda toplam 4,65 milyar $) olduğu görülüyor. Ancak, bir önceki yılın Ocak-Temmuz döneminde döviz ve menkul kıymet rezervleri hemen hemen aynı miktarda artarak toplamda 4,73 milyar $ resmi rezerv artışı yaşanmış. TEMMUZ 2014 ÖDEMELER DENGESİ 11/09/2014 Sonuç olarak… 2014 yılında cari açıkta iyileşmenin dış ticaret dengesindeki iyileşmenin öncülüğünde her ay devam ettiği görülüyor. Cari açığın finansmanına bakıldığında; yılın ilk yedi ayında 26,6 milyar $ cari açık ve bu dönemde finans hesaplarından 20,1 milyar $ döviz girişi var. Cari açığın 8,2 milyar $’lık kısmı net hata noksan kalemi ile geri kalanı finans hesaplarıyla finanse edilmiş ve kalan 1,5 milyar $’da TCMB’nin rezervlerine eklenmiş. OVP de 2014 yılı için Cari İşlemler Açığı 55,5 milyar $ ve bunun GSYH’ya oranı -%6,4 öngörülüyor. Son durum itibariyle yıllıklandırılmış cari işlemler açığının son dört çeyrek GSYH’ya oranı -%6,1 ile OVP’de öngörülen oranın altında seyrediyor. Dün açıklanan 2. çeyrek büyüme rakamlarında da görüldüğü gibi, zayıf seyreden iç talep ve güçlü seyreden ihracat eğiliminin yılın ikinci yarısında da devam etmesi halinde, yılı 55,5 milyar $’ın çok altında bir cari açıkla kapatabiliriz. Diğer yandan, yılın son çeyreğinde Fed’in faiz artırımına erken başlayacağı ile ilgili beklentilerin artması ve ülkemizin reel faizlerinin yabancı yatırımcılarca cazip bulunmaması halinde yatırımcı çekmemiz zorlaşacağından, bu durum cari açığımızın finansmanı riskini de artırabilir. 3 MAKROEKONOMİK GELİŞMELER 11/09/2014 TEMMUZ 2014 ÖDEMELER DENGESİ 2011 IV. ÇEYREK STRATEJİ RAPORU Bizim Menkul Değerler A.Ş Araştırma Departmanı Email : arastirma@bizimmenkul.com.tr Telefon : 0216-444-1-263 0216-547-13-00 Önemli Uyarı Burada yer alan bilgiler Bizim Menkul Değerler A.Ş. tarafından okuyucuyu bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da belli bir getiri garantisi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun olmayan sonuçlar doğurabilir. Burada yer alan bilgiler BMD’nin güvenilir olduğunu düşündüğü yayımlanmış bilgilerden ve veri kaynaklarından derlenmiştir. Kullanılan bilgilerin hatasızlığı ve/veya eksiksizliği konusunda BMD hiçbir şekilde sorumlu tutulamaz. BMD Araştırma raporları şirket içi ve dışı dağıtım kanalları aracılığıyla tüm BMD müşterilerine eşzamanlı olarak dağıtılmaktadır. Ayrıca, Burada yer alan tahmin, yorum ve tavsiyeler dökümanın yayınlandığı tarih itibariyle geçerlidir. BMD Araştırma Bölümü daha önce hazırladığı ya da daha sonra hazırlayacağı raporlarda bu raporda sunulan görüş ve tavsiyelerden farklı ya da bu raporda sunulan görüş ve tavsiyelerle çelişen başka raporlar yayınlayabilir. Çelişen fikir ve tavsiyeler bu raporu hazırlayan kişilerden farklı zaman dilimlerine işaret ediyor, farklı analiz yöntemlerini içeriyor ya da farklı varsayımlarda bulunuyor olabilir. Böyle durumlarda, BMD’nin bu raporlardaki tavsiye ve görüşlerle çelişen diğer BMD Araştırma Bölümü raporlarını okuyucunun dikkatine sunma zorunluluğu yoktur. Bu çalışma kesinlikle tekrar çıkarılmak, çoğaltılmak, kopyalanmak ve/veya okuyucudan başkasına dağıtılmak üzere hazırlanmamıştır ve BMD Araştırma Bölümü’nün izni olmadan kopyalanamaz ve çoğaltılıp dağıtılamaz. Okuyucuların bu raporun içeriğini oluşturan yatırım tavsiyeleri, tahmin ve hedef fiyat değerlemeleri de dahil olmak üzere tüm yorum ve çıkarımların, BMD Araştırma ‘nün izni olmadan başkalarıyla paylaşmamaları gerekmektedir. BMD bu araştırma raporunu yayınlamaya, müşterilerine ve gerekli yatırım profesyonellerine dağıtmaya yetkilidir. BMD Araştırma Bölümü gerekli olduğunu düşündüğünde düzenli olarak yatırım tavsiyelerini güncellemekte ve temel analize dayalı araştırma raporları hazırlamaktadır. Bununla birlikte, bu çalışma herhangi bir hisse senedinin veya finansal yatırım enstrümanlarının alımı ya da satımı için BMD ve/veya BMD tarafından direk veya dolaylı olarak kontrol edilen herhangi bir şirket tarafından gönderilmiş bir teklif ya da öneri oluşturmamaktadır. Herhangi bir alım-satım ya da herhangi bir enstrümanın halka arzına talepte bulunma kararı bu çalışmaya değil, arz edilen yatırım aracı ile ilgili kamuya duyurulmuş ve yayınlanmış izahname ve sirkülere dayanmalıdır. BMD ya da herhangi bir BMD çalışanı bu raporun içeriğindeki görüş ve tavsiyelere uyulması sebebiyle doğabilecek doğrudan ya da dolaylı herhangi bir zarar ya da kayıpla ilgili olarak sorumlu tutulamaz. 4