Güne Başlarken (18/10/2002)

advertisement

")

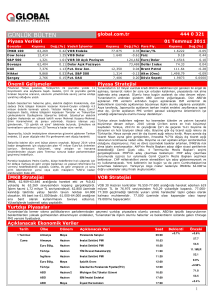

01.03.2016 GÜN LÜK BÜLTEN Çin Merkez Bankası’nın zorunlu karşılıklarda indirime gitmesinin ardından küresel hisse senedi piyasalarında pozitif bir seyrin hakim oluğu günde €/$ paritesi 1,09 seviyesinin altında işlem görüyor. Yurtiçi veri gündeminin sakin olduğu günde BIST 100 güne alıcılı başlarken $/TL 2,95 seviyesinin altını test etti. ABD hisse senedi piyasaları dün değer kaybetti. ABD 10 yıllık tahvil faizleri ise hafif düşüşle günü %1,73 seviyesinden tamamladı. Chicago imalat PMI Şubat ayında 47,6 ile beklentileri karşılayaması (önceki: 55,6) ABD’de imalat sektörünün gelişme göstermesine rağmen hala risklerle karşı karşıya olduğunu gösterdi. New York Fed Başkanı W. Dudley, ABD'nin ekonomik görünümünün aşağı yönlü riskler barındırdığını belirterek, Fed'in bu ay yapacağı FOMC toplantısında faiz artırımına destek vermeyeceği sinyalini verdi. Avrupa hisse senedi piyasaları, Çin Merkez Bankası’nın zorunlu karşılıkları indirmesine bağlı olarak yükselişini üçüncü güne taşıdı. Euro Bölgesi’nde TÜFE Şubat’ta yıllık bazda %0,2 düşüş gösterdi (beklenti: %0,0). 5 ay aranın ardından tekrar negatif bölgeye gerileyen TÜFE, Avrupa Merkez Bankası’ndan 10 Mart’ta yeni bir teşvik hamlesi gelebileceğine yönelik beklentileri artırdı. Çekirdek TÜFE de %0,7 seviyesinde gerçekleşti (beklenti: %0,9). Asya borsalarında genel olarak alıcılı bir seyir hakim. Japonya Nikkei endeksi günü %0,4 alıcılı sonlandırdı. Çin Şanghay Endeksi de yaklaşık %1,7 primli seyrediyor. Çin Merkez Bankası bankaların zorunlu karşılık oranlarını 50 baz puan indirdi. Böylece büyük bankaların zorunlu karşılık oranları %17′ye gerilerken zorunlu karşılıklar geçen yıl Şubat ayından bu yana beşinci defa inmiş oldu. Ayrıca Çin’de bu sabah açıklanan imalat PMI 49,0 seviyesine gerileyerek son 7 yılın en düşük seviyesine indi. Hizmet PMI da 53,5’den 52,7’ye geriledi. BIST 100 endeksi, Cuma günü sert değer kaybeden TL’nin bu kayıpların bir kısmını geri almasının ardından haftanın ilk gününü %1,2 değer kazancıyla 75.814 puandan tamamladı. Dış ticaret açığı 2016 yılının ilk ayında 2015 yılının aynı ayına göre %13,4 azalarak 3,8 milyar $’a geriledi. Bu dönemde ihracat yıllık bazda %22 azalışla 9,6 milyar $’a gerileyerek 2011 yılı Ocak ayından bu yana ilk kez 10 milyar $’ın altında gerçekleşti. İthalat da %19,7 azalışla 13,4 milyar $ düzeyinde gerçekleşti. Ocak ayında dış ticaret açığındaki iyileşmenin devam etmesinde enerji maliyetlerindeki düşüş etkili oldu. Buna karşın altın ticareti, jeopolitik gelişmeler ve küresel ekonomideki zayıf seyre bağlı olarak ihracatta devam eden yavaşlama eğilimi ise iyileşmeyi sınırlandırdı. Öte yandan bankacılık sektörünün net karı Ocak’ta, geçen yılın aynı dönemine göre yaklaşık %19 artarak 2,47 milyar TL oldu. Beklentilerin aksine azalış gösteren TÜFE verisinin ardından gerileyişini sürdüren €/$ paritesi, günü %0,6 azalışla 1,0873 seviyesinden sonlandırdı. Sabah itibariyle de 1,09 seviyesinin altında işlem gören paritede aşağıda 1,0850, yukarıda 1,0940 seviyeleri önemli. Cuma günkü aşırı satışın ardından gelen tepki alımlarıyla dün 2,96 seviyesinin altını test eden $/TL, günü %1 düşüşle 2,9657 seviyesinden tamamladı. Son işlemlerde ise 2,95 seviyesinin altını test eden $/TL’de aşağıda 2,9360, yukarıda 2,9640 seviyeleri önemli olabilir. Sepet kur ise son işlemlerde 3,0820 seviyelerinde bulunuyor. 14.06.2017 vadeli gösterge tahvil günü spotta %10,97, valörlüde %10,94 bileşik seviyesinden tamamladı. 11.02.2026 vadeli 10 yıllık gösterge tahvil ise günü spotta %10,65, valörlüde %10,53 bileşik seviyesinden tamamladı.. Çin Merkez Bankası’nın zorunlu karşılıklarda indirime gitmesinin ardından yükselişini sürdüren Brent petrol, günü %2,5 yükselişle 36 $/varilden sonlandırdı. Sabah itibariyle ise Brent petrol olumsuz Çin PMI verilerine rağmen 37 $/varil seviyesinin üzerini test ediyor. Bloomberg anketine göre ABD petrol stokları verisinin 26 Şubat ile biten haftada 2,75 milyon varil artış göstermesi bekleniyor. Devam eden güvenli liman alımlarıyla yükseliş eğilimini koruyan altın, günü %0,7 değer kazancıyla 1.232 $/onstan tamamladı. Sabah itibariyle de altın 1.240 $/ons seviyelerine yükseldi. Gündem Saat Yurtiçi Önceki Beklenti Markit/ISO İmalat PMI (Şubat) TCMB PPK Toplantı Tutanakları (23 Şubat) 10:00 14:00 50,9 - - - Yurtdışı 10:55 10:55 11:00 Almanya İşsizlik Oranı (Şubat, aylık, %) Almanya İmalat PMI (Şubat, nihai) Euro Bölgesi İmalat PMI (Şubat, nihai) 6,2 50,2 51,0 6,2 50,2 51,0 12:00 Euro Bölgesi İşsizlik Oranı (Ocak, %) 10,4 10,4 16:45 ABD Markit İmalat PMI (Şubat, nihai) 51,0 51,2 17:00 ABD ISM İmalat PMI Endeksi (Şubat) 48,2 48,5 17:00 ABD İnşaat Harcamaları (Ocak, aylık, %) 0,1 0,3 Hisse Senedi Endeksleri Değişim Yıl Sonuna Göre (%) Değişim (%) Kapanış BIST 100 75.814 1,18 5,7 S&P 500 1.932 -0,81 -5,5 Dow Jones 16.517 -0,74 -5,2 Nasdaq 4.558 -0,71 -9,0 Euro Stoxx 600 333,9 0,72 -8,7 FTSE 6.097 0,02 -2,3 CAC 40 4.354 0,90 -6,1 DAX 9.495 1,76 -11,6 42.794 2,16 -1,3 2.733 1,68 -22,8 16.086 0,37 -15,5 Bovespa Şangay Nikkei Döviz Kurları Değişim Yıl Sonuna Göre (%) Değişim (%) Kapanış USD / TL 2,9657 -1,0 1,7 EUR / TL 3,2254 -1,3 1,7 Döviz Sepeti 3,0956 -1,1 1,7 Euro / USD 1,0873 -0,6 0,1 USD / Yen 112,69 -1,1 -6,3 Dolar Endeksi 98,211 0,1 -0,4 Emtia Değişim Yıl Sonuna Göre (%) Değişim (%) Kapanış Altın 1.238,7 1,2 16,7 Brent Petrol 36,0 2,5 -3,5 ABD Ham Petrolü 33,8 3,0 -8,9 303,6 1,2 -2,6 GSCI Emtia End. Tahvil Kapanış (%) Değişim Yıl Sonuna Göre (bp) Değişim (bp) Türkiye 2 Yıllık 10,94 -5 8 Türkiye 10 Yıllık 10,53 -14 -21 ABD 10 Yıllık 1,73 -3 -53 Almanya 10 Yıllık 0,11 -4 -52 Faiz* TRLIBOR 3 Ay 6 Ay 9 Ay 12 Ay 12,0700 12,1092 11,9700 12,0240 LIBOR 0,6351 0,8807 EURIBOR -0,2020 -0,1290 -0,0750 1,1610 -0,0170 * Burada kullanılan veriler satış oranlarıdır. 1 Hazine Yönetimi Araştı rma Bölümü arastirma@halkbank.com.tr Mustafa Can BASMACI 0216 503 5348 Muharrem BAYKARA 0216 503 5394 Cihangir DİNÇER 0216 503 5826 UYARI: Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının hazırlanmasında gerekli özen ve dikkat gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının ticari amaçlı kullanımından doğabilecek zararlardan sorumlu tutulamaz. Burada yer alan yorum ve tavsiyeler genel niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak kabul edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. 2