Günlük Bülten

FBI’ın ABD Başkan Adayı Hillary Clinton’a soruşturma başlatması ve petrol

fiyatlarındaki gerileme küresel piyasalar üzerinde bakı oluşturuyor.

Yurtiçinde bugün Eylül ayı dış ticaret rakamları açıklanacak. Hisse senedi

piyasaları yeni haftaya alıcılı başladı.

ABD ekonomisi ikinci çeyrekte %2,9 ile %2,6 olan beklentilerin üstünde bir büyüme kaydetti.

GSYH büyümesinin beklentilerin üstünde açıklanmasında ihracattaki sert yükseliş ve stoklardaki artış

önemli rol oynadı. Ekonominin büyük bir bölümünü oluşturan tüketim harcamalarındaki artış ise %2,1 ile

beklentilerin altında kaldı (beklenti: %2,6). ABD ekonomisi bir önceki çeyrek %1,4 büyümüştü. Her ne

kadar büyüme beklentilerin üstünde gelse de, soya fasülyesi kaynaklı ihracattaki sert yükselişin geçici

olması ve tüketim harcamalarının yavaşlaması büyüme verisinin olumsuz algılanmasına yol açtı.

Nitekim GSYH verisinin ardından piyasa fiyatlamalarına göre Aralık ayı için Fed’in faiz artırım ihtimali

%72,5’ten %69,2’ye geriledi. Ayrıca Federal Soruşturma Bürosu’nun (FBI), Demokratların başkan adayı

Hillary Clinton’ın e-postalarıyla ilgili soruşturma başlatması küresel risk iştahını azaltan diğer bir gelişme

oldu. Dün ABD hisse senedi piyasaları risk iştahındaki azalmaya bağlı olarak Cuma gününü değer

kayıplarıyla sonlandırdı. S&P 500 gösterge hisse senedi endeksi haftalık bazda %0,7 değer kaybetti.

ABD 10 yıllık tahvil faizleri ise %1,85 seviyesinde kalarak önemli bir değişim göstermedi.

Almanya’da enflasyon son 2 yılın en yüksek seviyesine ulaştı. Almanya’da yıllık TÜFE Ekim ayında

beklentilerle uyumlu olarak %0,7’den %0,8’e yükseldi. Avrupa hisse senedi piyasaları beklentileri

karşılayamayan şirket bilançolarının ardından haftanın son gününü düşüşle tamamladı. Euro Stoxx 600

gösterge hisse senedi endeksi petrol fiyatlarının yeniden 50 $/varilin altına gevşemesiyle haftalık bazda

%1 değer kaybetti.

Bu sabah Japonya’da açıklanan veriler ekonomiye yönelik olumsuz sinyaller verdi. Japonya'da

aylık bazda %0,9 artış göstermesi beklenen sanayi üretimi Eylül ayında değişim göstermedi. Perakende

satışlar da Eylül ayında bir önceki yılın aynı ayına göre %1,9 azalarak üst üste 7 ay düşüş gösterdi

(beklenti: %-1,8). Bugün Asya piyasalarında genel olarak satıcılı seyir hakim. Japonya Nikkei endeksi

günü %0,1 satıcılı tamamladı. Çin Şanghay endeksi de yaklaşık %0,2 kayıpla seyrediyor.

31 Ekim 2016

Gündem

Saat

Yurtiçi

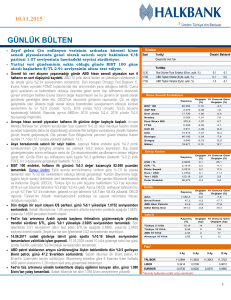

Cuma günü 1,1273 ile tarihi rekor seviyeye yükselen $/TL doların küresel olarak gücünü

kaybetmesiyle düşüşe geçerek günü 3,1068 seviyesinden tamamladı. Sabah itibariyle 3,1070’li

seviyelerde işlem gören $/TL’de aşağıda 3,10, yukarıda 3,1390 seviyeleri önemli olabilir. Sepet kur

da yükselişe devam ederken son işlemlerde 3,2580’li seviyelerde seyrediyor.

TL cinsi tahvil faizlerinde yükseliş devam ediyor. 11.07.2018 vadeli gösterge tahvil günü 14

baz puanlık yükselişle %9,28 bileşik seviyesinden tamamlarken 11.02.2026 vadeli 10 yıllık gösterge

tahvil ise 10 baz puanlık yükselişle %10,09 bileşik seviyesinden günü sonlandırdı.

Hafta sonu Viyana’da gerçekleştirilen OPEC toplantısında üye ülkelerin üretim kısma

konusunda görüş ayrılığı içerisinde olduklarının anlaşılmasının ardından petrol fiyatları

gerilemeye devam ederek haftayı 49,7 $/varil seviyesinden tamamladı. Sabah itibariyle Brent

petrol 49,5 varil/$ seviyesinin hemen altında işlem görüyor.

Cuma günü doların genel olarak değer kaybetmesinin ardından altın yükselişine devam

ederek haftayı 1.275 $/ons seviyesinden tamamladı. Son işlemlerde ise altın, 1.275 $/ons

seviyelerinde seyrediyor.

Euro Bölgesi TÜFE (Ekim, öncü, yıllık, %)

Euro Bölgesi Çekird. TÜFE (Ekim, nihai, yıllık, %)

Euro Bölgesi GSYH (Ç3, yıllık, öncü, %)

ABD Kişisel Gelirler (Eylül, %)

ABD Kişisel Harcamalar (Eylül, %)

ABD Kişisel Tük. Harc. Deflatörü (Eylül, yıllık)

ABD Çekirdek Kişisel Harcamalar (Eylül, yıllık %)

ABD Chicago PMI (Ekim)

ABD Dallas Fed İmalat Endeksi (Ekim)

0,4

0,8

1,6

0,2

0,0

1,0

1,7

54,2

-3,7

0,5

0,8

1,6

0,4

0,4

1,2

1,7

54,0

2,0

Hisse Senedi Piyasaları

Kapanış

Günlük

Değişim (%)

Yılbaşına Göre

Değişim (%)

78.333

-0,5

9,2

1.691

-0,2

1,7

904

-0,2

13,8

2.126

-0,3

4,0

341

-0,3

-6,8

FTSE

6.996

0,1

12,1

CAC 40

4.549

0,3

-1,9

DAX

10.696

-0,2

-0,4

Bovespa

64.308

0,1

48,3

3.099

-0,2

-12,4

17.425

-0,1

-8,5

BIST 100

MSCI GÜ Borsaları

MSCI GOÜ Borsaları

S&P 500

Euro Stoxx 600

Şangay

Nikkei

Döviz Kurları

Kapanış

Günlük

Değişim (%)

Yılbaşına Göre

Değişim (%)

USD / TL

3,1068

-0,2

6,5

EUR / TL

3,4140

0,6

7,6

Döviz Sepeti

3,2600

0,2

7,1

Euro / USD

1,0985

0,8

1,1

USD / Yen

104,74

-0,5

-12,9

98,35

-0,5

-0,3

Kapanış

(%)

Günlük

Değişim (bp)

Yılbaşına Göre

Değişim (bp)

Dolar Endeksi

Devlet Tahvilleri

Türkiye 2 Yıllık

9,28

14

-158

Türkiye 10 Yıllık

10,09

10

-65

ABD 10 Yıllık

1,85

-1

-42

Almanya 10 Yıllık

0,17

0

-46

Faizler (satış oranları)

3 Ay

6 Ay

TRLIBOR

9,2400

9,5500

9,7696

LIBOR

0,8859

1,2582

0,5508

1,5823

-0,3130

-0,2120

-0,1310

-0,0690

EURIBOR

9 Ay

12 Ay

9,8886

Emtialar

Kapanış

Altın

Hazine Yönetimi Araştırma Bölümü

-4,40

-

Yurtdışı

12:00

12:00

12:00

14:30

14:30

14:30

14:30

15:45

16:30

BIST 100 endeksi küresel borsalardaki düşüşe paralel gerileyişi sürdürdü ve Cuma gününü %0,5

değer kaybıyla 78.332 seviyesinden sonlandırdı. Endeks haftalık bazda %0,6 değer kaybetti.

ABD’de kişisel tüketiminin üçüncü çeyrekte yavaşlaması ve beklentilerin altında kalmasıyla

€/$ paritesi, günü %0,8 yükselişle 1,0985 seviyesinden sonlandırdı. FBI’ın ABD Başkan adayı

Hillary Clinton’a yeniden soruşturma açmasının ardından ise düşüşe geçen parite sabah itibariyle

1,0960’lı seviyelerde işlem görüyor. Paritede aşağıda 1,0820, yukarıda ise 1,10 seviyeleri önemli

teknik seviyeler olarak öne çıkıyor.

Önceki Beklenti

Dış Ticaret Dengesi (Eylül, milyar $)

-4,69

Turizm Gelirleri (Ç3, milyar $)

12,3

BDDK Bankacılık Sektörü Kar/Zarar (Eylül, milyar TL) 26,55

10:00

10:00

14:00

Günlük

Değişim (%)

Yılbaşına Göre

Değişim (%)

1.275,5

0,6

20,2

Brent Petrol

49,7

-1,5

33,3

ABD Ham Petrolü

48,7

-2,1

31,5

GSCI Emtia End.

370,0

-1,0

18,7

http://www.halkbank.com.tr/reports/reports.asp

1

1

Hazine Yönetimi Araştırma Bölümü

arastirma@halkbank.com.tr

Mustafa Can BASMACI

0216 503 5348

Muharrem BAYKARA

0216 503 5394

Cihangir DİNÇER

0216 503 5826

UYARI: Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının hazırlanmasında gerekli özen ve dikkat

gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının ticari amaçlı kullanımından doğabilecek zararlardan sorumlu tutulamaz.

Burada yer alan yorum ve tavsiyeler genel niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak

kabul edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere

dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim

şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Hazine Yönetimi Araştırma Bölümü

http://www.halkbank.com.tr/reports/reports.asp

2