ZORLU ENERJĠ

ELEKTRĠK ÜRETĠM A.ġ.‟NĠN

01.01.– 31.12.2012

HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLAR

VE BAĞIMSIZ DENETĠM RAPORU

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.‟NĠN

01.01.-31.12.2012 HESAP DÖNEMĠNE AĠT

BAĞIMSIZ DENETĠM RAPORU

Zorlu Enerji Elektrik Üretim A.ġ.

Yönetim Kurulu‟na

1. Zorlu Enerji Elektrik Üretim A.ġ.’nin 31.12.2012 tarihi itibariyle düzenlenmiĢ ekte yer alan konsolide

bilançosunu, aynı tarihte sona eren yıla ait konsolide gelir tablosunu, konsolide kapsamlı gelir tablosunu,

konsolide özkaynak değiĢim tablosunu ve konsolide nakit akım tablosunu, önemli muhasebe politikalarının

özetini ve dipnotları Sermaye Piyasası Kurulu’nun (“SPK”) yayımladığı denetim ilke ve kurallarına göre

denetlemiĢ bulunuyoruz.

Finansal Tablolarla Ġlgili Olarak ĠĢletme Yönetiminin Sorumluluğu

2. ġirket yönetimi finansal tabloların Sermaye Piyasası Kurulu’nca yayımlanan finansal raporlama standartlarına

göre hazırlanması ve dürüst bir Ģekilde sunumundan sorumludur. Bu sorumluluk, konsolide finansal tabloların

hata ve/veya hile ve usulsüzlükten kaynaklanan önemli yanlıĢlıklar içermeyecek biçimde hazırlanarak, gerçeği

dürüst bir Ģekilde yansıtmasını sağlamak amacıyla gerekli iç kontrol sisteminin tasarlanmasını, uygulanmasını ve

devam ettirilmesini, koĢulların gerektirdiği muhasebe tahminlerinin yapılmasını ve uygun muhasebe

politikalarının seçilmesini içermektedir.

Bağımsız Denetim KuruluĢunun Sorumluluğu

3. Bizim sorumluluğumuz, yaptığımız bağımsız denetime dayanarak bu konsolide finansal tablolar hakkında görüĢ

bildirmektir. Bağımsız denetimimiz, Sermaye Piyasası Kurulu’nca yayımlanan bağımsız denetim standartlarına

uygun olarak gerçekleĢtirilmiĢtir. Bu standartlar, etik ilkelere uyulmasını ve bağımsız denetimin, konsolide

finansal tabloların gerçeği doğru ve dürüst bir biçimde yansıtıp yansıtmadığı konusunda makul bir güvenceyi

sağlamak üzere planlanarak yürütülmesini gerektirmektedir.

Bağımsız denetimimiz, konsolide finansal tablolardaki tutarlar ve dipnotlar ile ilgili bağımsız denetim kanıtı

toplamak amacıyla, bağımsız denetim tekniklerinin kullanılmasını içermektedir. Bağımsız denetim tekniklerinin

seçimi, finansal tabloların hata ve/veya hileden ve usulsüzlükten kaynaklanıp kaynaklanmadığı hususu da dahil

olmak üzere önemli yanlıĢlık içerip içermediğine dair risk değerlendirmesini de kapsayacak Ģekilde, mesleki

kanaatimize göre yapılmıĢtır. Bu risk değerlendirmesinde, grubun iç kontrol sistemi göz önünde

bulundurulmuĢtur. Ancak, amacımız iç kontrol sisteminin etkinliği hakkında görüĢ vermek değil, bağımsız

denetim tekniklerini koĢullara uygun olarak tasarlamak amacıyla, iĢletme yönetimi tarafından hazırlanan

konsolide finansal tablolar ile iç kontrol sistemi arasındaki iliĢkiyi ortaya koymaktır. Bağımsız denetimimiz,

ayrıca iĢletme yönetimi tarafından benimsenen muhasebe politikaları ile yapılan önemli muhasebe tahminlerinin

ve finansal tabloların bir bütün olarak sunumunun uygunluğunun değerlendirilmesini içermektedir.

Bağımsız denetim sırasında temin ettiğimiz bağımsız denetim kanıtlarının, görüĢümüzün oluĢturulmasına yeterli

ve uygun bir dayanak oluĢturduğuna inanıyoruz.

Görüş

4. GörüĢümüze göre, Zorlu Enerji Elektrik Üretim A.ġ.’nin 31.12.2012 tarihi itibariyle konsolide finansal

durumunu, aynı tarihte sona eren yıla ait konsolide finansal performansını ve konsolide nakit akımlarını,

Sermaye Piyasası Kurulu’nca yayımlanan finansal raporlama standartları çerçevesinde doğru ve dürüst bir

biçimde yansıtmaktadır.

EREN Bağımsız Denetim ve Yeminli Mali MüĢavirlik A.ġ.

Member Firm of GRANT THORNTON International

Nazım Hikmet

Sorumlu Ortak BaĢdenetçi

Ġstanbul, 26.03.2013

Abide-i Hürriyet Caddesi

Bolkan Center

No:211 Kat:2

34381 ġiĢli

Ġstanbul

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM ANONĠM ġĠRKETĠ

31.12.2012 TARĠHĠ ĠTĠBARĠYLE KONSOLĠDE FĠNANSAL TABLOLAR VE DĠPNOTLAR

ĠÇĠNDEKĠLER

SAYFA

KONSOLĠDE BĠLANÇOLAR……………………………………………………………………...

KONSOLĠDE GELĠR TABLOLARI……………………………………………………………... .

KONSOLĠDE KAPSAMLI GELĠR TABLOLARI…………………………………………..........

KONSOLĠDE ÖZKAYNAK DEĞĠġĠM TABLOLARI…………………………………………...

KONSOLĠDE NAKĠT AKIM TABLOLARI……………………….……………………………..

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

DĠPNOT 1

ġĠRKET’ĠN ORGANĠZASYONU VE FAALĠYET KONUSU ........................................

DĠPNOT 2

FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR ...................................

DĠPNOT 3

ĠġLETME BĠRLEġMELERĠ............................................................................. ....................

DĠPNOT 4

BÖLÜMLERE GÖRE RAPORLAMA .................................................................................

DĠPNOT 5

NAKĠT VE NAKĠT BENZERLERĠ ......................................................................................

DĠPNOT 6

FĠNANSAL YATIRIMLAR ...................................................................................................

DĠPNOT 7

FĠNANSAL BORÇLAR ..........................................................................................................

DĠPNOT 8

TÜREV FĠNANSAL ARAÇLAR ..........................................................................................

DĠPNOT 9

TĠCARĠ ALACAKLAR VE BORÇLAR ..............................................................................

DĠPNOT 10 DĠĞER ALACAKLAR VE BORÇLAR ...............................................................................

DĠPNOT 11 MADDĠ DURAN VARLIKLAR ...........................................................................................

DĠPNOT 12 MADDĠ OLMAYAN DURAN VARLIKLAR ....................................................................

DĠPNOT 13 DEVLET TEġVĠK VE YARDIMLARI................................................................................

DĠPNOT 14 KARġILIKLAR, KOġULLU VARLIK VE YÜKÜMLÜLÜKLER ................................

DĠPNOT 15 KIDEM TAZMĠNATI KARġILIĞI.......................................................................................

DĠPNOT 16 DĠĞER VARLIK VE YÜKÜMLÜLÜKLER.......................................................................

DĠPNOT 17 ÖZKAYNAKLAR....................................................................................................................

DĠPNOT 18 SATIġ GELĠRLERĠ..................................................................................................................

DĠPNOT 19 PAZARLAMA, SATIġ VE DAĞITIM GĠDERLERĠ, GENEL YÖNETĠM GĠDERLERĠ

DĠPNOT 20 NĠTELĠKLERĠNE GÖRE GĠDERLER .................................................................................

DĠPNOT 21 DĠĞER FAALĠYETLERDEN GELĠR VE GĠDERLER .....................................................

DĠPNOT 22 FĠNANSAL GELĠRLER..........................................................................................................

DĠPNOT 23 FĠNANSAL GĠDERLER .........................................................................................................

DĠPNOT 24 VERGĠ VARLIK VE YÜKÜMLÜLÜKLERĠ .....................................................................

DĠPNOT 25 HĠSSE BAġINA KAZANÇ (KAYIP) ...................................................................................

DĠPNOT 26 ĠLĠġKĠLĠ TARAF AÇIKLAMALARI ..................................................................................

DĠPNOT 27 DURDURULAN FAALĠYETLER................................................................... ...................

DĠPNOT 28 FĠNANSAL ARAÇLARDAN KAYNAKLANAN RĠSKLERĠN NĠTELĠĞĠ VE DÜZEYĠ

DĠPNOT 29 EK NAKĠT AKIM BĠLGĠLERĠ ............................................................................................ ..

DĠPNOT 30 BĠLANÇO TARĠHĠNDEN SONRAKĠ OLAYLAR............................................ ..............

1-2

3

4

5

6

7-9

10-18

19

20

21

21-23

24-25

25

26-27

27

28-30

31-32

33

33-35

35-36

36

37-38

39

39

39

40

40

40

41-43

43

44-47

48-50

51-60

61

61

1

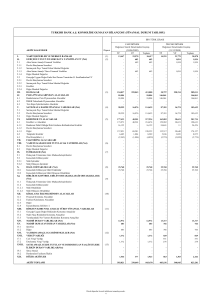

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 VE 31.12.2011 TARĠHLERĠ ĠTĠBARĠYLE

KONSOLĠDE BĠLANÇOLAR

(Tutarlar aksi belirtilmedikçe bin Türk Lirası ("TL") olarak ifade edilmiĢtir.)

Bağımsız

denetimden

geçmiş

Bağımsız

denetimden

geçmiş

31.12.2012

31.12.2011

134.897

52.482

1.588

35.876

295.110

12.943

61.518

68.469

113.612

-40.835

222.353

5.711

169.408

594.414

620.388

51.485

2.112.562

1.172.800

973.961

25.067

54.053

22.836

214.160

2.465.160

15.703

31.455

40.011

Toplam duran varlıklar

4.389.928

2.789.325

Toplam varlıklar

4.984.342

3.409.713

Dipnot

referansları

Varlıklar

Dönen varlıklar

Nakit ve nakit benzerleri

Finansal yatırımlar

Türev finansal araçlar

Ticari alacaklar

Diğer alacaklar

Stoklar

Diğer dönen varlıklar

5

6

8

9

10

16

Toplam dönen varlıklar

Duran varlıklar

Finansal yatırımlar

Diğer alacaklar

Maddi duran varlıklar

Maddi olmayan duran varlıklar

Ertelenen vergi varlıkları

Diğer duran varlıklar

6

10

11

12

24

16

ĠliĢikteki dipnotlar bu konsolide finansal tabloların ayrılmaz parçasını oluĢturur.

2

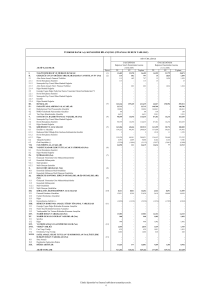

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 VE 31.12.2011 TARĠHLERĠ ĠTĠBARĠYLE

KONSOLĠDE BĠLANÇOLAR

(Tutarlar aksi belirtilmedikçe bin Türk Lirası ("TL") olarak ifade edilmiĢtir.)

Dipnot

referansları

Kaynaklar

Kısa vadeli yükümlülükler

Finansal borçlar

Türev finansal araçlar

Ticari borçlar

Diğer borçlar

Dönem karı vergi yükümlülüğü

Borç karĢılıkları

Diğer kısa vadeli yükümlülükler

7

8

9

10

24

14

16

Toplam kısa vadeli yükümlülükler

Uzun vadeli yükümlülükler

Finansal borçlar

Ticari borçlar

Diğer borçlar

Kıdem tazminatı karĢılığı

Ertelenen vergi yükümlülüğü

7

9

10

15

24

Toplam uzun vadeli yükümlülükler

Ana ortaklığa ait özkaynaklar

ÖdenmiĢ sermaye

Sermaye enflasyon düzeltmesi farkları

Hisse senedi ihraç primi

Finansal riskten korunma fonu

Yabancı para çevrim farkları

Kardan ayrılan kısıtlanmıĢ yedekler

GeçmiĢ yıllar zararı

Net dönem karı (zararı)

Kontrol gücü olmayan paylar

Toplam özkaynaklar

Toplam kaynaklar

17.a

17.b

17.c

17.d

17.e

17.f

17.g

Bağımsız

denetimden

geçmiş

Bağımsız

denetimden

geçmiş

31.12.2012

31.12.2011

892.472

70.678

298.163

225.720

-602

3.550

604.198

40.147

305.629

12.256

76

606

2.031

1.491.185

964.943

1.774.845

3.493

1.056.768

1.179

78.451

1.493.301

197.015

801.942

1.855

82.065

2.914.736

2.576.178

500.000

102.575

67

(4.822)

210.870

10.307

(831.972)

589.193

2.203

281.665

102.575

--99.507

4.399

(215.311)

(407.362)

3.119

578.421

(131.408)

4.984.342

3.409.713

ĠliĢikteki dipnotlar bu konsolide finansal tabloların ayrılmaz parçasını oluĢturur.

3

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 VE 31.12.2011 TARĠHLERĠNDE SONA EREN

YILLARA AĠT KONSOLĠDE GELĠR TABLOLARI

(Tutarlar aksi belirtilmedikçe bin Türk Lirası ("TL") olarak ifade edilmiĢtir.)

Bağımsız

denetimden

geçmiş

Bağımsız

denetimden

geçmiş

Dipnot

referansları

01.01.31.12.2012

01.01.31.12.2011

18

525.227

(516.515)

437.893

(424.350)

8.712

13.543

(20.922)

(39.416)

804.242

(187)

(11.117)

(46.109)

7.944

(9.327)

752.429

(45.066)

355.681

(502.290)

314.155

(784.090)

605.820

(515.001)

(19)

(10.131)

(11.459)

21.665

Sürdürülen faaliyetler dönem karı (zararı)

595.670

(504.795)

Durdurulan faaliyetler vergi sonrası dönem karı (zararı)

(23.000)

32.125

Net dönem karı (zararı)

572.670

(472.670)

Dönem kar (zararının) dağılımı

Kontrol gücü olmayan paylar

Ana ortaklık payları

(16.523)

589.193

(65.308)

(407.362)

0,02

(0,01)

Sürdürülen faaliyetler

SatıĢ gelirleri

SatıĢların maliyeti (-)

Brüt kar

Pazarlama, satıĢ ve dağıtım giderleri (-)

Genel yönetim giderleri (-)

Diğer faaliyet gelirleri

Diğer faaliyet giderleri (-)

19

19

21

21

Faaliyet karı (zararı)

Finansal gelirler

Finansal giderler (-)

22

23

Sürdürülen faaliyetler vergi öncesi karı (zararı)

Sürdürülen faaliyetler vergi gideri

Dönem vergi gideri

ErtelenmiĢ vergi geliri (gideri)

Hisse baĢına kazanç (kayıp) – TL, tam

24

24

25

ĠliĢikteki dipnotlar bu konsolide finansal tabloların ayrılmaz parçasını oluĢturur.

4

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 VE 31.12.2011 TARĠHLERĠNDE SONA EREN

YILLARA AĠT KONSOLĠDE KAPSAMLI GELĠR TABLOLARI

(Tutarlar aksi belirtilmedikçe bin Türk Lirası ("TL") olarak ifade edilmiĢtir.)

Bağımsız

denetimden

geçmiş

Bağımsız

denetimden

geçmiş

01.01.31.12.2012

01.01.31.12.2011

572.670

(472.670)

(6.069)

1.214

(4.855)

----

Yabancı para çevrim farkındaki değiĢim

(76.389)

183.074

Diğer kapsamlı gelir (gider)

(81.244)

183.074

Toplam kapsamlı gelir (gider)

491.426

(289.596)

Toplam kapsamlı gelirin (giderin) dağılımı

Kontrol gücü olmayan paylar

Ana ortaklık payları

(16.556)

507.982

(29)

(289.567)

Net dönem karı (zararı)

Finansal riskten korunma fonu

Vergi etkisi

ĠliĢikteki dipnotlar bu konsolide finansal tabloların ayrılmaz parçasını oluĢturur.

5

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 VE 31.12.2011 TARĠHLERĠNDE SONA EREN YILLARA AĠT

KONSOLĠDE ÖZKAYNAK DEĞĠġĠM TABLOLARI

01.01.2011itibariyle bakiye

Kapsamlı gelir :

Net dönem zararı

Diğer kapsamlı gelir :

Yabancı para çevirim farkları

Sermaye

281.665

(Tutarlar aksi belirtilmedikçe bin Türk Lirası ("TL") olarak ifade edilmiĢtir.)

Hisse

Finansal

Kardan

Sermaye

senedi

riskten

ayrılan

düzeltmesi

ihraç

korunma

Yabancı para kısıtlanmıĢ

farkları

primleri

fonu çevirim farkları

yedekler

102.575

--(18.288)

2.668

GeçmiĢ

yıllar kar

(zararları)

(146.867)

Net dönem karı

( zararı)

(66.725)

Kontrol gücü

olmayan paylar

2.010

Toplam

özkaynaklar

157.038

--

--

--

--

--

--

--

(407.362)

(65.308)

(472.670)

--

--

--

--

117.795

--

--

--

65.279

183.074

------

------

------

------

117.795

-----

---1.731

--

--12

(1.731)

(66.725)

(407.362)

---66.725

(29)

1.150

(12)

---

(289.596)

1.150

----

281.665

102.575

--

--

99.507

4.399

(215.311)

(407.362)

3.119

(131.408)

--

--

--

--

--

--

--

589.193

(16.523)

572.670

---

---

---

(4.822)

--

-(76.389)

---

---

---

(33)

--

(4.855)

(76.389)

Toplam kapsamlı gelir (gider)

Nakit sermaye artıĢı

Ana ortaklık dıĢı paylardaki nakit sermaye artıĢı

Hisse senedi ihraç primi

Ana ortaklık dıĢı paylardaki değiĢim

Yabancı para çevirim farkları

Kardan ayrılan kısıtlanmıĢ yedekler

GeçmiĢ yıllar kar/zararlarına transfer

-218.335

-------

---------

---67

-----

(4.822)

--------

(76.389)

----187.752

---

------5.908

--

----(15.639)

(187.752)

(5.908)

(407.362)

589.193

------407.362

(16.556)

-1

-15.639

----

491.426

218.335

1

67

-----

31.12.2012 itibariyle bakiye

500.000

102.575

67

(4.822)

210.870

10.307

(831.972)

589.193

2.203

578.421

Toplam kapsamlı gelir (gider)

Ana ortaklık dıĢı paylardaki nakit sermaye artıĢı

Ana ortaklık dıĢı paylardaki değiĢim

Kardan ayrılan kısıtlanmıĢ yedeklere transfer

GeçmiĢ yıllar zararlarına transfer

31.12.2011 itibariyle bakiye

Kapsamlı gelir :

Net dönem karı (zararı)

Diğer kapsamlı gelir :

Nakit akıĢ riskinden korunma, net

Yabancı para çevirim farkları

ĠliĢikteki dipnotlar bu konsolide finansal tabloların ayrılmaz parçasını oluĢturur.

6

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 VE 31.12.2011 TARĠHLERĠNDE SONA EREN

YILLARA AĠT KONSOLĠDE NAKĠT AKIM TABLOLARI

(Tutarlar aksi belirtilmedikçe bin Türk Lirası ("TL") olarak ifade edilmiĢtir.)

Faaliyetlerden doğan nakit akımları

Dipnot

referansları

Bağımsız

denetimden

geçmiş

01.01.31.12.2012

Bağımsız

denetimden

geçmiş

01.01.31.12.2011

Sürdürülen faaliyetler vergi öncesi karı (zararı)

Durdurulan faaliyetler vergi öncesi karı (zararı)

27

605.820

(46.158)

(515.001)

60.102

Vergi öncesi kar (zarar) ile faaliyetlerden doğan net

nakit akımlarının mutabakatı için yapılan düzeltmeler

29

(431.319)

210.893

128.343

(244.006)

3.941

(6.016)

(78.122)

96.604

(34.934)

243.251

(294.557)

(95)

(1.603)

(11.787)

(3.113)

(223.541)

(132.698)

167.463

300.532

(119)

(12.258)

(242)

56.812

(159.769)

(199.368)

2.587

(28)

(5.261)

(174.991)

6.301

(139)

--

Yatırım faaliyetlerinde kullanılan net nakit çıkıĢları

(202.070)

(168.829)

Finansal faaliyetlerdeki nakit akımları

Sermaye artıĢı

Azınlık sermaye artıĢı

Finansal yatırımlardaki artıĢ (azalıĢ)

Hisse ihracından sağlanan nakit

Türev iĢlemlerinde kullanılan nakit

Alınan banka kredileri

Ödenen banka kredileri

Ödenen faiz

Alınan faiz

218.335

1

39.748

67

(15.446)

565.155

(441.251)

(211.928)

31.907

-1.150

(135.684)

--1.544.627

(961.316)

(138.436)

23.343

186.588

(9.854)

31.476

68.469

333.684

(61.855)

(56.769)

125.238

99.945

68.469

Faaliyetlerle ilgili varlık ve borçlardaki değiĢim öncesi faaliyet geliri (gideri)

Ticari alacaklardaki değiĢim

Stoklardaki değiĢim

Diğer alacaklar

Diğer varlıklar

Ticari borçlardaki değiĢim

Diğer borçlar

Diğer yükümlülükler

Ödenen kurumlar vergisi

Ödenen kıdem tazminatları

15

Faaliyetlerden kaynaklanan (kullanılan) net nakit akımları

Yatırım faaliyetlerindeki nakit akımları

Maddi duran varlık alımları

Maddi duran varlık satıĢından elde edilen nakit giriĢi

Maddi olmayan duran varlık alımları

Bağlı ortaklık satıĢı sırasındaki nakit çıkıĢlar

11

12

27

22

Finansal faaliyetlerden kaynaklanan net nakit akımları

Yabancı para çevrim farkları

Nakit ve nakit benzerlerindeki değiĢim

01 Ocak itibariyle nakit ve nakit benzerleri

31 Aralık itibariyle nakit ve nakit benzerleri

5

ĠliĢikteki dipnotlar bu konsolide finansal tabloların ayrılmaz parçasını oluĢturur.

7

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 TARĠHĠ ĠTĠBARĠYLE

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe bin Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DĠPNOT 1 – ġĠRKET‟ĠN ORGANĠZASYONU VE FAALĠYET KONUSU

Zorlu Enerji Elektrik Üretim Anonim ġirketi (“Zorlu Enerji”), bağlı ortaklıkları ve iĢtirakleri (“ġirket”), ağırlıklı olarak

elektrik ve buhar üretim ve ticareti ile ilgili faaliyetleri yürütmektedir.

Zorlu Enerji, Sermaye Piyasası Kurulu’na (“SPK”) kayıtlıdır ve hisseleri 2000 yılından beri Ġstanbul Menkul Kıymetler

Borsası’nda (“ĠMKB”) iĢlem görmektedir.

Rapor tarihi itibariyle, Zorlu Enerji’nin hisselerinin çoğunluğunu elinde bulunduran hissedarlar ve hisse oranları aĢağıdaki

gibidir:

Pay %

Zorlu Holding A.ġ.

Korteks Mensucat Sanayi ve Ticaret A.ġ.

Halka açık

Diğer

45,7

17,5

32,0

4,8

100,0

Zorlu Enerji Elektrik Üretim A.ġ.’nin %0,47’sine sahip olan Linens Pazarlama A.ġ.’nin tüm hisseleri, 26.12.2011 tarihinde

Zorlu Holding A.ġ. tarafından devralınmıĢ olup, bu alım iĢlemiyle Zorlu Holding’in, Zorlu Enerji’deki payı %45,7’ye

yükselmiĢtir.

Zorlu Enerji’nin genel müdürlüğü, Nilüfer Organize Sanayi Bölgesi, Pembe Caddesi, No:13 Bursa, Türkiye’dedir.

Zorlu Enerji Grubu’na dahil Ģirketlerin faaliyet konuları ve faaliyet gösterdikleri ülkeler aĢağıda sunulmuĢtur:

Sürdürülen faaliyetler

ġirket

Elektrik, buhar üretimi ve bakım hizmetleri grubu (“Elektrik Grubu”)

Zorlu Enerji Elektrik Üretim A.ġ.

ICFS International LLC

Rotor Elektrik Üretim A.ġ.

Zorlu Hidroelektrik Enerji Üretim A.ġ.

Zorlu Jeotermal Enerji Elektrik Üretimi A.ġ.

Zorlu Enerji Pakistan Ltd.

Bundoran Financial Corporation

Zorlu Rüzgar Enerjisi Elektrik Üretimi A.ġ.

Zorlu Doğal Elektrik Üretimi A.ġ.

Faaliyet konusu

Elektrik ve buhar üretimi

Finansal hizmetler

Elektrik üretimi

Elektrik üretimi

Elektrik üretimi

Elektrik üretimi

Finansal hizmetler

Elektrik üretimi

Elektrik üretimi

Ülke

Türkiye

ABD

Türkiye

Türkiye

Türkiye

Pakistan

BVI

Türkiye

Türkiye

31.12.2012 tarihi itibariyle ġirket bünyesinde istihdam edilen personel sayısı 156’dır (31.12.2011: 374).

01 Ocak–31 Aralık 2012 hesap dönemine ait konsolide finansal tablolar, 26.03.2013 tarihli Yönetim Kurulu toplantısında

onaylanmıĢtır.

8

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 TARĠHĠ ĠTĠBARĠYLE

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe bin Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

1.1. ELEKTRĠK GRUBU

Zorlu Enerji Elektrik Üretim A.ġ.

Zorlu Enerji 1993 yılında kurulmuĢ olup faaliyet konusu elektrik enerjisi ve buhar üretimi ve ticaretidir. Zorlu Enerji’nin üç

doğal gaz kombine çevrim ve iki kojenerasyon elektrik santrallerine iliĢkin bilgiler aĢağıdaki gibidir:

Bölge

Elektrik

santrali tipi

Lisans

verilme

tarihi

Lisans

süresi

Bursa

Ankara

Kayseri

Kırklareli

Yalova

Doğal gaz

Doğal gaz

Doğal gaz

Doğal gaz

Doğal gaz

07.09.2004

07.09.2004

07.09.2004

07.09.2004

21.07.2005

25 yıl

25 yıl

25 yıl

25 yıl

15 yıl

Toplam

Buhar

üretim

kapasitesi

Elektrik

üretimi /

Güç

Yıllık üretim

kapasitesi

KW saat

---239 t/s

30 t/s

90,0 MW

733.012.841

50,3 MW

423.086.976

188,5 MW 1.381.066.560

148,2 MW 1.134.378.040

15,9 MW

122.290.000

269 t/s

492,9 MW 3.793.834.417

ICFS International LLC (“ICFS”)

Zorlu Enerji’nin %100 oranında hissedarı olduğu ICFS, Rosmiks International BV’de (“Rosmiks BV”) bulunan %100

oranındaki hisselerinin tamamını, 28.12.2012 tarihinde Zorlu Holding A.ġ.’ye devretmiĢtir. Zorlu Enerji Yönetim

Kurulu’nun 01.03.2013 tarihli toplantısında, ICFS’in tasfiye edilmesine ve tasfiye edilecek Ģirketlerin tabi oldukları

ülkelerin kanunları çerçevesinde gerekli iĢlemlerin baĢlatılmasına karar verilmiĢtir.

Rotor Elektrik Üretim A.ġ. (“Rotor”)

Rotor, rüzgar enerjisi santralleri kurmak amacıyla kurulmuĢ ve 2007 yılında Zorlu Enerji Grubu bünyesine dahil edilmiĢtir.

Rotor, Enerji Piyasası Düzenleme Kurumu (“EPDK”)’dan 19 Aralık 2003 tarihinde 30 yıllığına Osmaniye ilinde 135 MW

gücünde “Rüzgar Enerji Santrali” lisansını temin etmiĢtir. 2008 yılının Temmuz ayında inĢaatına baĢlanmıĢ olan Zorlu

Enerji iĢtiraklerinden Rotor’un Osmaniye’deki rüzgar santrali, 15 Ekim 2010 tarihinden itibaren 135 MW’lık tam kurulu

kapasitesiyle faaliyette bulunmaktadır.

12.04.2012 tarihli yönetim kurulu kararı ile, Zorlu Enerji Elektrik Üretim A.ġ.'nin %84,99 oranında hissedarı olduğu Rotor

Elektrik Üretim A.ġ.'nin sermayesinin 65.400 TL'den 300.000 TL'ye arttırılmasına yönelik sermaye artırımında 234.600

TL'lik sermaye payının tamamı ġirket tarafından taahhüt edilmiĢ olup bu artırım sonrasında ġirket’in Rotor Elektrik Üretim

A.ġ.'deki sermaye tutarı 290.184 TL'ye, hisse oranı ise %96,73'e yükselmiĢtir. Bahsi geçen bu sermaye artırımı Zorlu

Holding A.ġ.'nin Rotor Elektrik Üretim A.ġ.'den olan ve ġirket tarafından devralınan 243.707 TL alacak tutarından

karĢılanmıĢtır.

Zorlu Hidroelektrik Enerji Üretim A.ġ. (“Zorlu Hidroelektrik”)

Zorlu Hidroelektrik, Hidroelektrik santralleri ve her türlü yenilenebilir enerji kaynaklarına dayalı elektrik enerjisi üretim

tesisleri kurmak ve bu tesislerde üretilen enerjiyi satmak üzere 2007 yılında kurulmuĢtur.

EPDK'nın 07.06.2012 tarih ve 3870/3 sayılı Kurul Kararı ile, Zorlu Enerji Elektrik Üretim A.ġ.’nin Denizli ilinde kurulacak

olan 127,8 MWm / 124 MWe kurulu güce sahip Sami Soydam Sandalcık Barajı HES üretim lisansı iptal edilerek, 4628

sayılı Elektrik Piyasası Kanunu ve ilgili mevzuat uyarınca, 07.06.2012 tarihinden itibaren 44 yıl 13 gün süreyle üretim

faaliyeti göstermek üzere Zorlu Enerji Elektrik Üretim A.ġ.’nin % 99,99'una sahip olduğu Zorlu Hidroelektrik Enerji

Üretim A.ġ.'ye devredilmiĢtir.

07.05.2012 tarih ve 2012/12 sayılı Yönetim Kurulu Kararı ile Zorlu Enerji’nin %99,99 oranında ortak olduğu Zorlu

Hidroelektrik’in 1.000 TL olan sermayesinin, ortakların payları doğrultusunda 40.000 TL artırılarak 41.000 TL’ye

çıkarılmasına karar verilmiĢ olup, 31.12.2012 tarihi itibarıyla sermaye artırım iĢlemi tamamlanmıĢtır.

Zorlu Jeotermal Enerji Elektrik Üretimi A.ġ. (“Zorlu Jeotermal”)

Zorlu Jeotermal Haziran 2008 tarihinde kurulmuĢ olup faaliyet konusu her türlü enerji, buhar ve ısı ihtiyacını karĢılamak

üzere proje geliĢtirmek, fizibilite hazırlayarak her türlü yenilenebilir enerji kaynaklarına dayalı elektrik enerjisi üretim

tesisleri kurmak ve bu tesislerde üretilen enerjiyi satmaktır.

9

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 TARĠHĠ ĠTĠBARĠYLE

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe bin Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

Zorlu Jeotermal, Zorlu Petrogas’ın sahip olduğu AlaĢehir Jeotermal ruhsatını 30 Temmuz 2009 tarihinde devralmıĢ olup

çalıĢmalara devam etmektedir.

Zorlu Enerji'nin %73 oranında hissedarı olduğu Zorlu Jeotermal Enerji Elektrik Üretimi A.ġ., Manisa ili, AlaĢehir ilçesinde

30 MW kurulu güçle kurulacak jeotermal enerjiye dayalı üretim tesisinde 19.01.2040 tarihine kadar üretimde bulunmak

üzere EPDK'dan EÜ/3338-2/2023 sayılı elektrik üretimi lisansını almıĢtır.

Zorlu Enerji Pakistan Ltd. (“Zorlu Enerji Pakistan”)

Zorlu Enerji Pakistan 13.09.2007 tarihinde, rüzgar enerjisine dayalı elektrik enerjisi üretim tesisleri kurmak ve bu tesislerde

üretilen enerjiyi satmak üzere kurulmuĢtur. Pakistan’ın Jhimpir eyaletinde Gharo – Keti Bandar – Hyderabad rüzgar

koridorunda kurulacak olan tesisin toplam kapasitesi 56,4 MW olacaktır. Projenin 1.fazını oluĢturan 5 adet 1,2 MW’lık

rüzgar türbini halihazırda çalıĢmaya devam etmektedir.

Zorlu Rüzgar Enerjisi Elektrik Üretim A.ġ. (“Zorlu Rüzgar”)

Zorlu Rüzgar, rüzgar enerjisi santralleri tesisleri ve her türlü yenilenebilir enerji kaynaklarına dayalı elektrik enerjisi üretim

tesislerini kurmak ve bu tesislerde üretilen elektrik enerjisinin satıĢını yapmak üzere 2009 yılında kurulmuĢtur.

16.11.2009 tarih ve 2009/9 sayılı Yönetim Kurulu Kararı ile Rotor, Osmaniye ilinin iki ayrı bölgesinde 50 MW ve 60 MW

kurulu güce sahip rüzgar enerjisine dayalı elektrik üretim tesisleri kurmak ve bu tesislerde 05 Ağustos 2008 tarihinden

itibaren 25 yıl süre ile elektrik üretmek için sahibi olduğu lisanslarını Zorlu Rüzgar Enerjisi Elektrik Üretim A.ġ.’ye

devretmiĢtir.

Zorlu Doğal Elektrik Üretimi A.ġ. (“Zorlu Doğal”)

Zorlu Doğal Elektrik, enerji, buhar ve ısı ihtiyacını karĢılamak üzere hidroelektrik ve jeotermal santralleri baĢta olmak

üzere her türlü yenilenebilir enerji kaynaklarına dayalı elektrik enerjisi üretim tesisleri kurmak amacıyla 2008 yılında

kurulmuĢtur.

ġirket, ÖzelleĢtirme Ġdaresi BaĢkanlığı tarafından Ankara Doğal Elektrik Üretim ve Ticaret A.ġ.'ne ait Tercan, Kuzgun,

Mercan, Ġkizdere, Çıldır, Beyköy ve Ataköy Hidroelektrik santralleri ile Denizli Jeotermal santralinin 30 yıl süre ile

"iĢletme hakkının verilmesi" ve Engil Gaz Türbinleri santralinin satıĢ yöntemi ile özelleĢtirilmesine iliĢkin olarak 05 Mart

2008 tarihinde açık arttırma yöntemiyle yapılan ihaleyi 510 milyon USD teklif vererek kazanmıĢ, ÖzelleĢtirme Yüksek

Kurulu aĢağıda sunulan enerji santrallerinin devirleri ve satıĢını 07.05.2008 tarihinde onaylamıĢtır. 01.09.2008 tarihinde

imzalanan anlaĢma neticesinde ihale bedelinin tamamı nakden ödenmiĢtir.

Lisans

öngörülen

Lisans

Buhar

Elektrik

elektrik

Elektrik

verilme

Lisans

üretim

üretimi /

üretimi /

Bölge

santrali tipi

Durum

tarihi

süresi kapasitesi

güç öngörülen güç

Van

Denizli

Tokat

EskiĢehir

Kars

Rize

Erzurum

Tunceli

Erzincan

Total

Motorin

Jeotermal

Hidroelektrik

Hidroelektrik

Hidroelektrik

Hidroelektrik

Hidroelektrik

Hidroelektrik

Hidroelektrik

Faal değil

Faal

Faal

Faal

Faal

Faal

Faal

Faal

Faal

01.09.2008

01.09.2008

01.09.2008

01.09.2008

01.09.2008

01.09.2008

01.09.2008

01.09.2008

01.09.2008

49 yıl

29 yıl

30 yıl

30 yıl

30 yıl

30 yıl

30 yıl

30 yıl

30 yıl

15,0 MW

2.300.000

15,0 MW 116.028.467

5,5 MW

9.700.000

16,8 MW 63.500.000

15,4 MW 33.100.000

18,6 MW 120.000.000

20,9 MW 43.000.000

20,4 MW 85.000.000

15,0 MW 48.500.000

90.000.000

82.500.000

16.500.000

87.000.000

48.000.000

110.000.000

38.000.000

78.000.000

51.000.000

142,6 MW 521.128.467

601.000.000

Denizli ili Sarayköy ilçesi üretim lisansı 21 Ağustos 2008 tarihli EPDK kararı ile 01 Eylül 2008 tarihinden geçerli olmak

üzere 29 yıl 3 ay 17 gündür.

Zorlu Doğal, Denizli Kızıldere’de 2012 yılının Mart ayında 80 MW kurulu güce sahip olacak, jeotermal santralinin temelini

atmıĢtır. Yeni santralin üretime geçmesiyle Zorlu Doğal’ın Kızıldere’deki jeotermal kurulu gücü 15 MW’tan 95 MW’a

ulaĢacaktır.

10

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 TARĠHĠ ĠTĠBARĠYLE

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe bin Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DĠPNOT 2 – FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR

2.1. Sunuma iliĢkin temel esaslar

Sermaye Piyasası Kurulu (“SPK”), Seri: XI, No: 29 sayılı “Sermaye Piyasasında Finansal Raporlamaya ĠliĢkin Esaslar

Tebliği”, 1 Ocak 2008 tarihinden sonra baĢlayan hesap dönemlerine ait ilk ara dönem finansal tablolardan geçerli olmak üzere

yürürlüğe girmiĢtir. Bu tebliğe istinaden, iĢletmelerin finansal tablolarını Avrupa Birliği tarafından kabul edilen haliyle

Uluslararası Finansal Raporlama Standartları (“UMS/UFRS”)’na göre hazırlamaları gerekmektedir. Ancak Avrupa Birliği

tarafından kabul edilen UMS/UFRS’nin Uluslararası Muhasebe Standartları Kurulu (“UMSK”) tarafından yayımlananlardan

farkları Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu (eski adıyla Türkiye Muhasebe Standartları Kurulu

(“TMSK”)) tarafından ilan edilinceye kadar UMS/UFRS’ler uygulanacaktır. Bu kapsamda, benimsenen standartlara aykırı

olmayan, TMSK tarafından yayımlanan Türkiye Muhasebe/Finansal Raporlama Standartları (“TMS/TFRS”) esas alınacaktır.

SPK, 17 Mart 2005 tarihinde almıĢ olduğu bir kararla, Türkiye’de faaliyette bulunan ve SPK tarafından kabul edilen

muhasebe ve raporlama ilkelerine (“SPK Finansal Raporlama Standartları”) uygun finansal tablo hazırlayan Ģirketler için, 1

Ocak 2005 tarihinden itibaren geçerli olmak üzere enflasyon muhasebesi uygulamasının gerekli olmadığını ilan etmiĢtir.

Dolayısıyla finansal tablolarda, 1 Ocak 2005 tarihinden baĢlamak kaydıyla, UMSK tarafından yayımlanmıĢ 29 No’lu

“Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama” standardı (UMS 29) uygulanmamıĢtır.

Rapor tarihi itibariyle, Avrupa Birliği tarafından kabul edilen UMS/UFRS’nin UMSK tarafından yayımlananlardan farkları

TMSK tarafından henüz ilan edilmediğinden dolayı, iliĢikteki finansal tablolar SPK Seri: XI, No: 29 sayılı tebliği

çerçevesinde UMS/UFRS’ye göre hazırlanmıĢ olup finansal tablolar ve dipnotlar, SPK tarafından 14 Nisan 2008 ve 9 Ocak

2009 tarihli duyuru ile uygulanması zorunlu kılınan formatlara uygun olarak sunulmuĢtur.

2.2. ĠĢletmenin sürekliliği

ġirket, konsolide finansal tablolarını iĢletmenin sürekliliği ilkesine göre hazırlamıĢtır.

2.3. ĠĢlevsel ve raporlama para birimi

Konsolide finansal tablolar ana Ģirketin iĢlevsel ve raporlama para birimi olan TL cinsinden sunulmuĢtur. Konsolide finansal

tablolar, makul değerleri ile gösterilen finansal varlık ve yükümlüklülerin dıĢında, tarihi maliyet esası baz alınarak

hazırlanmıĢtır. Zorlu Enerji ve Türkiye’de kayıtlı olan bağlı ortaklıkları muhasebe kayıtlarını ve finansal tablolarını TL

cinsinden Türk Ticaret Kanunu, vergi mevzuatı ve Maliye Bakanlığı tarafından çıkarılmıĢ tekdüzen muhasebe planına uygun

olarak hazırlamaktadır.

Yabancı ülkelerde yerleĢik bağlı ortaklıkların muhasebe kayıtları ve yasal finansal tabloları faaliyette bulundukları ülkenin

para birimleri cinsinden, o ülkedeki kanun ve yönetmeliklerine uygun olarak hazırlanmıĢ olup SPK Finansal Raporlama

Standartları uyarınca doğru sunum yapılması amacıyla gerekli düzeltme ve sınıflandırmalar yansıtılarak düzeltilmiĢtir.

Yabancı ülkelerde yerleĢik bağlı ortaklıkların aktif ve pasifleri bilanço tarihindeki döviz kuru, gelir ve giderleri ortalama döviz

kuru kullanılarak Türk Lirası’na çevrilmiĢtir. KapanıĢ ve ortalama kur kullanımı sonucu ortaya çıkan kur farkları özkaynak

içerisindeki yabancı para çevrim farkları kalemi altında takip edilmektedir.

2.4. NetleĢtirme / Mahsup

Finansal varlıklar ve yükümlülükler, yasal olarak netleĢtirme hakkı var olması, net olarak ödenmesi veya tahsilinin mümkün

olması veya varlığın elde edilmesi ile yükümlülüğün yerine getirilmesinin eĢ zamanlı olarak gerçekleĢebilmesi halinde,

bilançoda net değerleri ile gösterilirler.

2.5. Konsolidasyon esasları

Konsolide finansal tablolar, Zorlu Enerji’nin ve bağlı ortaklıklarının aynı tarih itibariyle düzenlenen finansal tablolarını

içermektedir.

Finansal tablolarda uygulanan konsolidasyon politikaları aĢağıda belirtilmiĢtir:

ġirket, sermayesinin %50’sinden fazlasına iĢtirak ettiği ve/veya yönetiminde etkili bir Ģekilde kontrolü altında tuttuğu Ģirketler

konsolidasyona dahil edilmiĢtir. Ancak ġirket’in doğrudan ve dolaylı toplam oy hakkı %50 ’nin üzerinde olmakla birlikte

konsolide finansal tablolar açısından önemlilik teĢkil etmeyen veya önemli bir etkiye sahip olmaması nedeniyle finansal

varlıklar, maliyet bedelleri üzerinden varsa değer kaybı ile ilgili karĢılık düĢüldükten sonra konsolide finansal tablolara

yansıtılarak konsolidasyon dıĢında tutulmuĢtur.

11

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 TARĠHĠ ĠTĠBARĠYLE

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe bin Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

Konsolidasyona dahil edilen Ģirketlerin bilançoları ve gelir tabloları tam konsolidasyon yöntemi kullanılarak konsolide

edilmiĢ ve aralarındaki önemli tutardaki tüm borç/alacak bakiyeleri ile alım/satım iĢlemleri elimine edilmiĢtir. ĠĢtirak tutarları

ile iĢtirak edilen Ģirket özsermayeleri karĢılıklı elimine edilmiĢ olup konsolide finansal tablolarda yalnızca Zorlu Enerji’nin

sermayesi ve diğer özsermaye hesapları ile ayrı kalemde gösterilen kontrol gücü olmayan hissedarlara ait olan özsermaye

payları yansıtılmıĢtır.

ġirket satın almaları için satın alma metodu uygulanmaktadır. Yıl içinde alınan ya da satılan bağlı ortaklıklar konsolide

finansal tablolara alındıkları tarihten itibaren ya da satıldıkları tarihe kadar dahil edilmiĢlerdir.

Bilanço tarihleri itibariyle konsolidasyona tabi tutulan Ģirketlerin ve Zorlu Enerji’ye ait doğrudan ve dolaylı oy hakları ile

etkinlik oranları aĢağıdaki gibidir:

31.12.2012

Konsolide edilen Ģirket

Rosmiks International B.V.

Rosmiks LLC

ICFS International LLC

Rotor Elektrik Üretim A.ġ.

Zorlu Hidroelektrik Enerji Üretim A.ġ.

Zorlu Jeotermal Enerji Elektrik Üretim A.ġ.

Bundoran Financial Corporation

Zorlu Enerji Pakistan Ltd.

Zorlu Rüzgar Enerjisi Elektrik Üretim A.ġ.

Zorlu Doğal Elektrik Üretimi A.ġ.

Oy

hakkı

--100,00

96,73

99,99

73,00

100,00

100,00

85,00

100,00

Etkinlik

oranı

--100,00

96,73

99,99

73,00

100,00

100,00

85,00

100,00

31.12.2011

Oy

hakkı

100,00

100,00

75,50

85,00

99,99

73,00

100,00

100,00

85,00

--

Etkinlik

oranı

75,50

75,50

75,50

85,00

99,99

73,00

100,00

100,00

85,00

--

Zorlu Enerji’nin %100 oranında hissedarı olduğu ICFS’in, Rosmiks International BV’de (“Rosmiks BV”) bulunan %100

oranındaki hisselerinin tamamı, 28.12.2012 tarihinde 25.061 USD bedel ile Zorlu Holding A.ġ.’ye devredilmiĢ ve konsolide

finansal tablolarda UFRS 5 kapsamında muhasebeleĢtirilmiĢtir. Dolayısıyla ilgili Ģirketler kontrolün ortadan kalktığı tarihte

durdurulan faaliyetler olarak sunulmuĢtur (dipnot 27).

28.12.2012 tarihli Yönetim Kurulu kararı ile Zorlu Doğal Elektrik Üretim Aġ.’nin hisselerinin tamamı Zorlu Enerji Elektrik

Üretim A.ġ. tarafından satın alınmıĢ ve konsolide finansal tablolarda UFRS 3 ĠĢletme BirleĢmeleri kapsamında

muhasebeleĢtirilmiĢtir (dipnot 3).

2.6. KarĢılaĢtırmalı bilgiler ve önceki dönem tarihli finansal tabloların düzeltilmesi

Finansal durum ve performans trendlerinin tespitine imkan vermek üzere, ġirket’in cari dönem konsolide finansal tabloları

önceki dönemle karĢılaĢtırmalı olarak hazırlanmaktadır. Cari dönem konsolide finansal tabloların sunumu ile uygunluk

sağlanması açısından karĢılaĢtırmalı bilgiler gerekli görüldüğünde yeniden sınıflandırılır.

ġirket’in 31 Aralık 2011 tarihinde sona eren yıla ait konsolide gelir tablosu ve ilgili dipnotları, ġirket’in durdurulan

faaliyetlerinin UFRS 5 “SatıĢ Amaçlı Elde Tutulan Varlıklar ve Durdurulan Faaliyetler” kapsamında muhasebeleĢtirilmesi ve

sunulması sebebiyle yeniden düzenlenmiĢtir.

31.12.2011 tarihi itibariyle, maddi duran varlıklar içerisinde yer alan 14.282 TL tutarındaki “verilen avanslar” bakiyesinin

12.482 TL’si “uzun vadeli diğer alacaklar”, 1.800 TL’si ise “diğer duran varlıklar” hesabına sınıflanmıĢtır.

2.7. Muhasebe Politikaları ve Tahminlerindeki DeğiĢiklikler ve Hatalar

Muhasebe politikaları ve muhasebe tahminlerinde değiĢiklik ve hatalar olması durumunda, yapılan önemli değiĢiklikler ve

tespit edilen önemli muhasebe hataları geriye dönük olarak uygulanır ve önceki dönem finansal tabloları yeniden düzenlenir.

Muhasebe tahminlerindeki değiĢiklikler, yalnızca bir döneme iliĢkin ise, değiĢikliğin yapıldığı cari dönemde, gelecek

dönemlere iliĢkin ise, hem değiĢikliğin yapıldığı dönemde, hem de ileriye yönelik olarak uygulanır.

12

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 TARĠHĠ ĠTĠBARĠYLE

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe bin Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

2.8. Önemli muhasebe değerlendirme, tahmin ve varsayımları

Finansal tabloların hazırlanmasında ġirket yönetiminin, raporlanan varlık ve yükümlülük tutarlarını etkileyecek, bilanço tarihi

itibari ile vukuu muhtemel yükümlülük ve taahhütleri ve raporlama dönemi itibariyle gelir ve gider tutarlarını belirleyen

varsayımlar ve tahminler yapması gerekmektedir. GerçekleĢmiĢ sonuçlar tahminlerden farklı olabilmektedir. Tahminler

düzenli olarak gözden geçirilmekte, gerekli düzeltmeler yapılmakta ve gerçekleĢtikleri dönemde gelir tablosuna

yansıtılmaktadırlar.

Finansal tablolara yansıtılan tutarlar üzerinde önemli derecede etkisi olabilecek yorumlar ve bilanço tarihinde var olan veya

ileride gerçekleĢebilecek tahminlerin esas kaynakları göz önünde bulundurularak yapılan varsayımlar ve değerlendirmeler

aĢağıdaki gibidir:

ġüpheli alacak karĢılıkları, ġirket yönetiminin bilanço tarihi itibariyle var olan ancak cari ekonomik koĢullar çerçevesinde

tahsil edilememe riski olan alacaklara ait gelecekteki zararları karĢılayacağına inandığı tutarları yansıtmaktadır. Alacakların

değer düĢüklüğüne uğrayıp uğramadığı değerlendirilirken iliĢkili kuruluĢ ve anahtar müĢteriler dıĢında kalan borçluların

geçmiĢ performansları piyasadaki kredibiliteleri ve bilanço tarihinden finansal tabloların onaylanma tarihine kadar olan

performansları ile yeniden görüĢülen koĢullar da dikkate alınmaktadır. Ayrıca karĢılık tutarı belirlenirken bilanço tarihi

itibariyle elde bulunan teminatların dıĢında yine finansal tabloların onaylanma tarihine kadar geçen süre zarfında edinilen

teminatlar da göz önünde bulundurulmaktadır. Ġlgili bilanço tarihi itibariyle Ģüpheli alacak karĢılıkları dipnot 9’da

açıklanmıĢtır.

Dava karĢılıkları ayrılırken, ilgili davaların kaybedilme olasılığı ve kaybedildiği taktirde katlanılacak olan sonuçlar ġirket

hukuk müĢavirlerinin görüĢleri doğrultusunda değerlendirilmekte ve ġirket Yönetimi elindeki verileri kullanarak en iyi

tahminlerini yapıp gerekli gördüğü karĢılığı ayırmaktadır (dipnot 15).

ErtelenmiĢ vergi varlıkları gelecekte vergiye tabi kar elde etmek suretiyle geçici farklardan ve birikmiĢ zararlardan

faydalanmanın kuvvetle muhtemel olması durumunda kaydedilmektedir. Kaydedilecek olan ertelenmiĢ vergi varlıkların tutarı

belirlenirken gelecekte oluĢabilecek olan vergilendirilebilir karlara iliĢkin önemli tahminler ve değerlendirmeler yapmak

gerekmektedir. Dipnot 24’te belirtildiği üzere ġirket’in konsolide edilen bağlı ortaklıklarının, 43.989 TL (31 Aralık 201198.709 TL) tutarında taĢınan vergi zararları bulunmaktadır ve bu bağlı ortaklıkların taĢınan zararlardan ileride

yararlanılabilecek tutarda vergilendirilebilir kar yaratma olasılığı göz önünde bulundurularak söz konusu zararlar üzerinden

ertelenmiĢ vergi varlığı kaydedilmiĢtir.

2.9. Önemli muhasebe politikalarının özeti

Konsolide finansal tabloların hazırlanmasında izlenen önemli muhasebe politikaları aĢağıda özetlenmiĢtir:

Hasılat

Gelirler, teslimatın gerçekleĢmesi, gelir tutarının güvenli bir Ģekilde belirlenmesi ve iĢletme ile ilgili ekonomik yararların

ġirket’e akmasının muhtemel olması üzerine alınan veya alınabilecek bedelin rayiç değeri üzerinden tahakkuk esasına göre

kayıtlara alınır. Net satıĢlar, mal satıĢlarından iadeler ve satıĢ iskontolarının düĢülmesiyle bulunmuĢtur. SatıĢ gelirleri, malların

satıĢ tutarından mal satıĢlarından iade, indirim, komisyonların ve satıĢ ile ilgili vergilerin düĢülmesi suretiyle gösterilmiĢtir.

Piyasa faizinin daha altında bir faiz haddini uygulaması ve böylelikle iĢlemin etkin bir finansman unsuru içeriyor olması

durumunda, satıĢın karĢılığının makul değeri, alacakların bugünkü değerine iskonto edilmesi suretiyle bulunur. Alacakların

nominal değeri ile bu Ģekilde bulunan makul değer arasındaki fark, faiz geliri olarak ilgili dönemlere yansıtılır.

13

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 TARĠHĠ ĠTĠBARĠYLE

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe bin Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

Ticari alacaklar / borçlar

Doğrudan bir borçluya/alıcıya mal veya hizmet tedariki ile oluĢan Ģirket kaynaklı ticari alacaklar/ticari borçlar, etkin faiz

yöntemi kullanılarak iskonto edilmiĢ maliyeti üzerinden değerlendirilmiĢtir. BelirtilmiĢ bir faiz oranı bulunmayan kısa vadeli

ticari alacaklar/ticari borçlar, faiz tahakkuk etkisinin önemsiz olması durumunda fatura tutarından değerlendirilmiĢtir.

ġirket, tahsil imkanının kalmadığına dair objektif bir bulgu olduğu takdirde ilgili ticari alacaklar için Ģüpheli alacak karĢılığı

ayırmaktadır. Söz konusu bu karĢılığın tutarı, alacağın kayıtlı değeri ile tahsili mümkün tutar arasındaki farktır. Tahsili

mümkün tutar, teminatlardan ve güvencelerden tahsil edilebilecek meblağlarda dahil olmak üzere tüm nakit akıĢlarının,

oluĢan ticari alacağın orijinal etkin faiz oranı esas alınarak iskonto edilen değeridir.

Değer düĢüklüğü tutarı, zarar yazılmasından sonra oluĢacak bir durum dolayısıyla azalırsa, söz konusu tutar, cari dönemde

diğer gelirlere yansıtılır.

Stoklar

Stoklar, elde etme maliyeti ve net gerçekleĢebilir değerin düĢük olanı ile değerlendirilmiĢtir. Maliyet, hareketli ağırlıklı

ortalama yöntemi ile belirlenir. Net gerçekleĢebilir değer, tahmini satıĢ fiyatından tahmini tamamlama maliyeti ve satıĢı

gerçekleĢtirmek için gerekli tahmini satıĢ maliyeti toplamının indirilmesiyle elde edilen tutardır. Stokların maliyeti tüm satın

alma maliyetlerini, dönüĢtürme maliyetlerini ve stokların mevcut durumuna ve konumuna getirilmesi için katlanılan diğer

maliyetleri içerir.

Maddi varlıklar

Maddi varlıklar, elde etme maliyetlerinden birikmiĢ amortisman düĢüldükten sonraki net değeri ile gösterilmektedir.

Amortisman, maddi varlıkların faydalı ömürleri üzerinden doğrusal amortisman yöntemi kullanılarak ayrılmaktadır. Söz

konusu varlıkların tahmin edilen faydalı ömürleri aĢağıda belirtilmiĢtir:

Yıl

Yeraltı ve yerüstü düzenleri

Binalar

Özel maliyetler

Makine, tesis ve cihazlar

TaĢıt araçları

DöĢeme ve demirbaĢlar

4 – 30

25 – 50

5 – 20

1 – 40

4– 5

1 – 30

Arazi ve arsalar için sınırsız ömürleri olması sebebi ile amortisman ayrılmamaktadır.

Maddi duran varlıkların yapılan normal bakım ve onarım harcamaları, gider olarak muhasebeleĢtirilmektedir. Maddi varlığın

kapasitesini geniĢleterek kendisinden gelecekte elde edilecek faydayı artıran nitelikteki yatırım harcamaları, maddi varlığın

maliyetine eklenmektedir. Varlığın maliyetine eklenen, söz konusu yenileme gibi aktifleĢtirme sonrası yapılan harcamalar,

ekonomik ömürleri çerçevesinde amortismana tabi tutulurlar.

Maddi duran varlığın kayıtlı değeri, geri kazanılabilir değerinden fazla ise, karĢılık ayrılmak suretiyle kayıtlı değeri geri

kazanılabilir değerine indirilir.

Maddi varlıkların elden çıkartılması sonucu oluĢan kar veya zarar, kayıtlı değer ile tahsil olunan tutarların karĢılaĢtırılması ile

belirlenir ve cari dönemde ilgili gelir ve gider hesaplarına yansıtılır.

Maddi olmayan duran varlıklar

Satın alınan maddi olmayan duran varlıklar

Satın alınan maddi olmayan duran varlıklar, maliyet değerlerinden birikmiĢ amortisman ve birikmiĢ değer düĢüklükleri

düĢüldükten sonraki tutarıyla gösterilir. Bu varlıklar beklenen faydalı ömürlerine göre doğrusal amortisman yöntemi

kullanılarak amortismana tabi tutulur. Beklenen faydalı ömür ve amortisman yöntemi, tahminlerde ortaya çıkan

değiĢikliklerin olası etkilerini tespit etmek amacıyla her yıl gözden geçirilir ve tahminlerdeki değiĢiklikler ileriye dönük olarak

muhasebeleĢtirilir.

14

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 TARĠHĠ ĠTĠBARĠYLE

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe bin Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

Söz konusu varlıkların tahmin edilen faydalı ömürleri aĢağıda belirtilmiĢtir:

Yıl

Rüzgar enerjisi üretim hakları

Hidroelektrik enerjisi üretim hakları

Jeotermal enerjisi üretim hakları

25

30

29-30

Diğer maddi olmayan duran varlıklar

Diğer maddi olmayan duran varlıklar iktisap edilmiĢ bilgi sistemlerini, bilgi sistemleri geliĢtirme maliyetlerini, satın alınmıĢ

teknoloji ve diğer tanımlanabilir hakları içermektedir. Diğer maddi olmayan varlıklar, elde etme maliyetinden kayda alınır ve

5 yılı geçmeyen tahmini faydalı ömürleri boyunca doğrusal olarak itfa edilmektedir.

Finansal yatırımlar

ġirket, finansal yatırımlarını, vadeye kadar elde tutulacak ve satılmaya hazır finansal varlıklar olarak sınıflandırmıĢtır.

Vadeye kadar elde tutulacak finansal varlıklar, vadesine kadar saklama niyetiyle elde tutulan ve fonlama kabiliyeti dahil

olmak üzere vade sonuna kadar elde tutulabilmesi için gerekli koĢulların sağlanmıĢ olduğu, sabit veya belirlenebilir ödemeleri

ile sabit vadesi bulunan ve iĢletme kaynaklı krediler ve alacaklar dıĢında kalan finansal varlıklardır.

Satılmaya hazır finansal varlıklar, iĢletme kaynaklı krediler ve alacaklar ile vadeye kadar elde tutulacak ve makul değer

değiĢimleri gelir tablosuyla iliĢkilendirilen finansal varlıklar dıĢında kalan finansal varlıklardan oluĢmaktadır. Bunlar,

yönetimin bilanço tarihinden sonraki 12 aydan daha kısa bir süre için finansal aracı elde tutma niyeti olmadıkça veya iĢletme

sermayesinin arttırılması amacıyla satıĢına ihtiyaç duyulmayacaksa ki bu durumda dönen varlıklar içine dahil edilir, duran

varlıklara dahil edilmiĢtir. ġirket finansal varlıkları ile ilgili sınıflandırma iĢlemini ilgili varlıkların edinilmesi sırasında

yapmakta olup düzenli bir Ģekilde gözden geçirmektedir.

Vadeye kadar elde tutulacak finansal varlıklar, etkin faiz oranı yöntemi kullanılarak iskonto edilmiĢ bedel üzerinden

değerlenmektedir. Satılmaya hazır finansal varlıklar ise kayda alınmalarını izleyen dönemlerde makul değerle değerlenmiĢtir.

Borsalarda veya teĢkilatlanmıĢ diğer piyasalarda aktif olarak iĢlem gören satılmaya hazır finansal varlıklar borsa fiyatı ile

iĢlem görmeyenler ise indirgenmiĢ nakit akımı, karĢılaĢtırılabilir iĢlemler/Ģirketler gibi değerleme yöntemleri uygulanarak

tespit edilmiĢ makul değerleri ile gösterilir.

ġirket’in %20’nin altında oy hakkına sahip olduğu veya %20’nin üzerinde oy hakkına sahip olmakla birlikte önemli bir etkiye

sahip olmadığı finansal varlıkların ve konsolide finansal tablolar açısından önemlilik teĢkil etmediğinden konsolidasyona

dahil edilmeyen iĢtirak ve bağlı ortaklıkların borsaya kayıtlı herhangi bir makul değerinin olmadığı, makul değerin

hesaplanmasında kullanılan diğer yöntemlerin uygun olmaması nedeniyle makul değerin güvenilir bir Ģekilde ölçülemediği

durumlarda finansal varlığın kayıtlı değeri elde etme maliyeti tutarından varsa, değer düĢüklüğü karĢılığının çıkarılması

suretiyle değerlenmiĢtir.

ĠĢletme birleĢmeleri

ĠĢletme birleĢmelerinde satın alma metodu uygulanmaktadır. Konsolide mali tablolarda, iktisap maliyetinin, iktisap edilen

Ģirketin net varlıklarının makul değeri üzerinde ġirket’in sahip olduğu paydan fazla olan kısmı hidroelektrik üretim hakları ve

jeotermal üretim hakları olarak maddi olmayan duran varlıklar altında muhasebeleĢtirilmiĢtir. Söz konusu olumlu fark,

hidroelektrik ve jeotermal elektrik üretim lisanslarının sürelerine göre doğrusal amortisman ayrılarak giderleĢtirilmektedir.

Satın almalara iliĢkin iktisap edilen tanımlanabilir varlık ve borçların makul değerlerinde ġirket’in payının iktisap maliyetini

aĢması söz konusu ise bu tutar oluĢtuğu döneme gelir olarak kaydedilir.

Varlıklarda değer düĢüklüğü

ġirket, her bir bilanço tarihinde, bir varlığa iliĢkin değer kaybının olduğuna dair herhangi bir gösterge olup olmadığını

değerlendirir. Eğer böyle bir gösterge mevcutsa, o varlığın geri kazanılabilir tutarı tahmin edilir. Eğer söz konusu varlığın

veya o varlığa ait nakit üreten herhangi bir biriminin kayıtlı değeri, kullanım veya satıĢ yoluyla geri kazanılacak tutarından

yüksekse değer düĢüklüğü meydana gelmiĢtir. Geri kazanılabilir tutar varlığın net satıĢ fiyatı ile kullanım değerinden yüksek

olanı seçilerek bulunur. Kullanım değeri, bir varlığın sürekli kullanımından ve faydalı ömrü sonunda elden çıkarılmasından

elde edilmesi beklenen nakit akımlarının tahmin edilen bugünkü değeridir. Değer düĢüklüğü kayıpları gelir tablosunda

muhasebeleĢtirilir.

15

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 TARĠHĠ ĠTĠBARĠYLE

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe bin Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

Hisse baĢına kazanç

ĠliĢikteki gelir tablosunda belirtilen hisse baĢına kar, net karın ilgili yıl içinde mevcut hisselerin ağırlıklı ortalama adedine

bölünmesi ile tespit edilir.

Borçlanma maliyetleri

ĠnĢa edilebilmesi veya satıĢa hazırlanabilmesi önemli bir zaman dilimi gerektiren varlık alımları veya yatırımları ile dolaysız

olarak iliĢkilendirilebilen ve inĢaat veya üretim sırasında tahakkuk eden borçlanma maliyetleri ilgili varlığın maliyetine

eklenmektedir. Ancak varlığın amaçlanan kullanıma veya satıĢa hazır duruma getirilmesine yönelik faaliyetlere uzun süreli

ara verilen dönemler boyunca oluĢan borçlanma maliyetlerinin aktifleĢtirilmesine ara verilir. Varlığın amaçlandığı Ģekilde

kullanıma veya satıĢa hazır hale getirilmesi için gerekli faaliyetlerin tamamen bitirilmesi durumunda, borçlanma

maliyetlerinin aktifleĢtirilmesine son verilir. Diğer borçlanma maliyetleri tahakkuk ettikleri dönemlerde giderleĢtirilmektedir.

Kur değiĢiminin etkileri

Yabancı para cinsinden yapılan iĢlemleri ve bakiyeleri TL’ ye çevirirken iĢlem tarihinde geçerli olan ilgili kurları esas

almaktadır. Bilançoda yer alan yabancı para birimi bazındaki parasal varlıklar ve borçlar bilanço tarihindeki döviz kurları

kullanılarak TL’ ye çevrilmiĢtir. Yabancı para cinsinden olan iĢlemlerin TL’ ye çevrilmesinden veya parasal kalemlerin ifade

edilmesinden doğan kur farkı gider veya gelirleri ilgili dönemde konsolide gelir tablosuna yansıtılmaktadır.

Türev finansal araçlar

ġirket’in türev finansal araçlarını vadeli döviz alım-satım sözleĢmeleri ile faiz oranı swap iĢlemleri oluĢturmaktadır.

YapılandırılmıĢ vadeli döviz alım-satım sözleĢmeleri ekonomik olarak ġirket için risklere karĢı etkin bir koruma sağlamakla

birlikte, risk muhasebesi yönünden UMS 39 - “Finansal Araçlar : MuhasebeleĢtirme ve Ölçme” standardına ait gerekli

koĢulları taĢımaması nedeniyle, finansal tablolarda riskten korunma amaçlı türev finansal araçlar olarak

muhasebeleĢtirilmemektedir.

Alım satım amaçlı türev finansal araçlar, finansal tablolara ilk olarak maliyet değerleri ile yansıtılır ve kayda alınmalarını

izleyen dönemlerde makul değerleri üzerinden değerlenir. Bu enstrümanların makul değerlerinde meydana gelen

değiĢikliklerden kaynaklanan kazanç ve kayıplar gelir veya gider olarak gelir tablosu ile iliĢkilendirilir. Makul değeri pozitif

olan türev ürünleri bilançoda varlıklarda, negatif olanlar ise yükümlülüklerde muhasebeleĢtirilmektedir.

Nakit akım riskinden korunma, türev sözleĢmesinin yapıldığı tarihte, kayıtlı bir varlığın veya yükümlülüğün veya belirli bir

riskle iliĢkisi kurulabilen ve gerçekleĢmesi muhtemel olan iĢlemlerin nakit akıĢlarında belirli bir riskten kaynaklanan ve

kar/zararı etkileyebilecek değiĢmelere karĢı korunmayı sağlayan iĢlemler olarak belirlenmektedir.

ġirket, nakit akım riskinden korunma amaçlı olarak belirlenen ve yeterli olan türev enstrümanların etkin olarak nitelendirilen

kısımlarına iliĢkin kazanç ve kayıplarını özkaynaklar altında “finansal riskten korunma fonu” olarak muhasebeleĢtirmektedir.

Finansal riskten korunan taahhüdün veya gelecekteki muhtemel iĢlemin bir varlık veya yükümlülük haline gelmesi

durumunda özkaynak kalemleri arasında izlenen bu iĢlemlerle ilgili kazanç ya da kayıplar bu kalemlerden alınarak söz

konusu varlık veya yükümlülüğün elde etme maliyetine veya defter değerine dahil edilmektedir. Aksi durumda, özkaynak

kalemleri altında muhasebeleĢtirilmiĢ tutarlar, finansal riskten korunan gelecekteki muhtemel iĢlemin konsolide gelir

tablosunu etkilediği dönemde konsolide gelir tablosuna transfer edilerek kar veya zarar olarak yansıtılır.

Özkaynaklar altında muhasebeleĢtirilen birikmiĢ kazanç ve kayıplar, gelecekte gerçekleĢmesi muhtemel iĢlemin,

gerçekleĢmesi artık beklenmiyorsa gelir tablosuna dahil edilirler. Finansal riskten korunma aracının, yerine belgelenmiĢ

finansal riskten korunma stratejisine uygun olarak baĢka bir araç tanımlanmadan veya uzatılmadan, vadesinin dolması,

satılması, sona erdirilmesi veya kullanılması veya finansal riskten korunma tanımının iptal edilmesi durumunda, önceden

diğer kapsamlı gelir altında muhasebeleĢtirilmiĢ kazanç ve kayıplar, riskten korunması amaçlanan nakit akımlarının gelir

tablosunu etkileyene kadar özkaynaklar altında sınıflandırılmaya devam eder.

16

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 TARĠHĠ ĠTĠBARĠYLE

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe bin Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

KarĢılıklar, Ģarta bağlı varlık ve yükümlülükler

KarĢılıklar, ġirket’in bilanço tarihi itibariyle mevcut bulunan ve geçmiĢten kaynaklanan yasal veya yapısal bir yükümlülüğün

bulunması, yükümlülüğü yerine getirmek için ekonomik fayda sağlayan kaynakların çıkıĢının gerçekleĢme olasılığının olması

ve yükümlülük tutarı konusunda güvenilir bir tahminin yapılabildiği durumlarda muhasebeleĢtirilmektedir.

GeçmiĢ olaylardan kaynaklanan ve mevcudiyeti iĢletmenin tam olarak kontrolünde bulunmayan gelecekteki bir veya daha

fazla kesin olmayan olayın gerçekleĢip gerçekleĢmemesi ile teyit edilebilmesi mümkün yükümlülükler finansal tablolara dahil

edilmemekte ve Ģarta bağlı yükümlülükler olarak değerlendirilmektedir.

ġarta bağlı varlıklar, genellikle, ekonomik yararların iĢletmeye giriĢi olasılığını doğuran, planlanmamıĢ veya diğer

beklenmeyen olaylardan oluĢmaktadır. ġarta bağlı varlıkların finansal tablolarda gösterilmeleri, hiçbir zaman elde

edilemeyecek bir gelirin muhasebeleĢtirilmesi sonucunu doğurabileceğinden, sözü edilen varlıklar finansal tablolarda yer

almamaktadır. ġarta bağlı varlıklar, ekonomik faydaların iĢletmeye giriĢleri olası ise finansal tablo dipnotlarında

açıklanmaktadır. ġarta bağlı varlıklar ilgili geliĢmelerin finansal tablolarda doğru olarak yansıtılmalarını teminen sürekli

olarak değerlendirmeye tabi tutulur. Ekonomik faydanın ġirket’e girmesinin neredeyse kesin hale gelmesi durumunda ilgili

varlık ve buna iliĢkin gelir, değiĢikliğin oluĢtuğu dönemin finansal tablolarına yansıtılır.

Kiralama iĢlemleri - Kiracı olarak ġirket

Finansal kiralama

ġirket, finansal kiralama yoluyla edinmiĢ olduğu ve mülkiyetin bütün önemli risklerinin ve getirilerinin fiili olarak kiralama

süresi sonunda ġirket’e geçtiği sabit kıymetleri, konsolide bilançoda kira baĢlangıç tarihindeki makul değeri ya da, daha

düĢükse minimum kira ödemelerinin bilanço tarihindeki bugünkü değeri üzerinden yansıtmaktadır. Finansal kiralama

iĢleminden kaynaklanan yükümlülük, kalan bakiye üzerinde sabit bir faiz oranı sağlamak için, ödenecek faiz ve anapara

borcu olarak ayrıĢtırılmıĢtır. Finansal kiralama iĢlemine konu olan sabit kıymetin ilk edinilme aĢamasında katlanılan masraflar

maliyete dahil edilir. Finansal kiralama yolu ile elde edilen sabit kıymetler tahmin edilen ekonomik ömürleri üzerinden

amortismana tabi tutulur.

Faaliyet kiralaması

Mülkiyete ait risk ve getirilerin önemli bir kısmının kiralayana ait olduğu kiralama iĢlemi, faaliyet kiralaması olarak

sınıflandırılır. Faaliyet kiralamaları olarak (kiralayandan alınan teĢvikler düĢüldükten sonra) yapılan ödemeler, kira dönemi

boyunca doğrusal yöntem ile gider olarak kaydedilir.

ĠliĢkili taraflar

Ortaklar, önemli yönetim personeli ve yönetim kurulu üyeleri, aileleri ve onlar tarafından kontrol edilen veya onlara bağlı

Ģirketler, iĢtirak ve ortaklıklar ile Zorlu Holding Grubu’na dahil Ģirketler ve onlara bağlı Ģirketler, iĢtirak ve ortaklıklar iliĢkili

taraflar olarak kabul edilmiĢtir.

Bilanço tarihinden sonraki olaylar

ġirket; bilanço tarihinden sonraki düzeltme gerektiren olayların ortaya çıkması durumunda, konsolide finansal tablolara alınan

tutarları bu yeni duruma uygun Ģekilde düzeltir. Bilanço tarihinden sonra ortaya çıkan düzeltme gerektirmeyen hususlar,

finansal tablo kullanıcılarının ekonomik kararlarını etkileyen hususlar olmaları halinde konsolide finansal tablo dipnotlarında

açıklanır.

Finansal bilgilerin bölümlere göre raporlaması

ġirket’in endüstriyel ve coğrafi bölümleri dipnot 1 ve dipnot 4’te sunulmuĢtur.

Devlet teĢvik ve yardımları

Makul değerleri ile izlenen parasal olmayan devlet teĢvikleri de dahil olmak üzere tüm devlet teĢvikleri, elde edilmesi için

gerekli Ģartların iĢletme tarafından yerine getirileceğine ve teĢvikin iĢletme tarafından elde edilebileceğine dair makul bir

güvence oluĢtuğunda finansal tablolara yansıtılır.

Devletten temin edilen feragat edilebilir borçlar, feragat koĢullarının iĢletme tarafından yerine getirileceğine dair makul bir

güvence oluĢması durumunda devlet teĢviki olarak kabul edilir.

17

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 TARĠHĠ ĠTĠBARĠYLE

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe bin Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

ÇalıĢanlara sağlanan faydalar / Kıdem tazminatları

Yürürlükteki kanunlara göre, ġirket, emeklilik dolayısıyla veya istifa ve iĢ kanununda belirtilen davranıĢlar dıĢındaki

sebeplerle istihdamı sona eren çalıĢanlara belirli bir toplu ödeme yapmakla yükümlüdür. Söz konusu ödeme tutarları bilanço

tarihi itibariyle geçerli olan kıdem tazminat tavanı esas alınarak hesaplanır. Kıdem tazminatı karĢılığı, tüm çalıĢanların

emeklilikleri dolayısıyla ileride doğacak yükümlülük tutarları bugünkü net değerine göre hesaplanarak iliĢikteki finansal

tablolarda yansıtılmıĢtır.

Kurum kazancı üzerinden hesaplanan vergiler

Bilanço tarihi itibariyle dönem sonuçlarına dayanılarak tahmin edilen Kurumlar Vergisi yükümlülüğü için karĢılık

ayrılmaktadır. Kurumlar Vergisi yükümlülüğü dönem sonucunun kanunen kabul edilmeyen giderler ve indirimler dikkate

alınarak düzeltilmesinden sonra bulunan matrah üzerinden hesaplanmaktadır.

Vergi karĢılığı, dönem karı dikkate alınarak hesaplanmıĢ ve hesaplamada ertelenmiĢ vergi göz önünde bulundurulmuĢtur.

ErtelenmiĢ vergi, bilanço yükümlülüğü metodu dikkate alınarak hesaplanmıĢtır. ErtelenmiĢ vergi aktif ve pasiflerin finansal

tablolarda yansıtılan değerleri ile yasal vergi bazı arasındaki geçici farkların vergi etkisi dikkate alınarak yansıtılmaktadır.

ErtelenmiĢ vergi yükümlülükleri aĢağıdaki durumlar haricinde bütün vergiye tabi geçici farklılıklar için kayıtlara alınmaktadır.

ErtelenmiĢ vergi yükümlülüğünün Ģerefiye itfasından doğması ya da Ģirket birleĢmesi olmayan bir iĢlemdeki bir varlığın veya

borcun ilk defa kayıtlara alınmasında ve iĢlem gerçekleĢtiği zaman muhasebesel karı ne de vergiye tabi kar veya zararı

etkilemediği durumlar ve geçici farkın ters çevrilmesinin zamanlamasının kontrol edilebildiği ve öngörülebilir gelecekte

geçici farkın ters çevrilmeyeceğinin olası olduğu durumlar hariç, bağlı ortaklıklara ve iĢtiraklere yapılan yatırımlarla ilgili

vergiye tabi geçici farklar göz önünde bulundurulduğu durumlardır. ErtelenmiĢ vergi alacakları, vergiden indirilebilir geçici

farklar, kullanılmamıĢ vergi varlıkları ve kayıplarının taĢınmasından faydalanılabilecek kadar vergilendirilebilir kar oluĢması

ölçüsünde, kullanılmamıĢ vergi alacakları ve kullanılmamıĢ vergi kayıpları için kayıtlara alınmaktadırlar.

ErtelenmiĢ vergi alacağının taĢıdığı değer, her bilanço tarihinde gözden geçirilir ve ertelenmiĢ vergi alacağının tamamen ya da

kısmen kullanımına olanak sağlayacak yeterli vergilendirilebilir karın olası olmadığı durumlarda azaltılır.

ErtelenmiĢ vergi alacakları ve yükümlülükleri varlığın gerçekleĢtiği ya da yükümlülüğün ifa edildiği dönemde geçerli olan ve

bilanço tarihinde yürürlükte olan vergi oranına göre hesaplanır.

Durdurulan faaliyetler ile satıĢ amaçlı elde tutulan varlık grupları ve ilgili yükümlülükler

Durdurulan faaliyet, bir iĢletmenin koordine edilmiĢ bir plan çerçevesinde elden çıkarılması planlanan veya satıĢ amaçlı elde

tutulan ana iĢ kolu / faaliyetlerinin coğrafi bölümünü ifade etmektedir.

Durdurulan faaliyetleri ile ilgili net varlıklar gerçeğe uygun değerden satıĢ maliyetlerinin düĢülmesi suretiyle ölçülür.

Durdurulan faaliyetleri oluĢturan varlık veya varlık gruplarının elden çıkarılması sırasında finansal tablolara yansıtılan vergi

öncesi kar veya zarar ve durdurulan faaliyetlerin vergi sonrası karı veya zararı dipnot 27’de açıklanmıĢtır. Ayrıca durdurulan

faaliyetlerin iĢletme, yatırım ve finansman faaliyetleriyle iliĢkilendirilen net nakit akımları ilgili dipnot 27’de belirtilmiĢtir.

Varlık grupları, kullanılması suretiyle değil, satıĢ iĢlemi sonucu geri kazanılması planlandığı durumlarda, satıĢ amaçlı elde

tutulan varlık grupları olarak sınıflandırılır. Bu varlıklarla doğrudan iliĢkilendirilen yükümlülükler ise benzer Ģekilde

gruplandırılır. Ġlgili varlık grupları, doğrudan iliĢkilendirilen yükümlülükler indirildikten sonraki kayıtlı değeri ile gerçeğe

uygun değerlerinden satıĢ giderlerinin çıkartılması sonucu oluĢan net değerin düĢük olanı ile muhasebeleĢtirilir.

Nakit akım tablosu

Nakit akım tablolarında yer alan nakit ve nakit benzerleri, nakit, vadesiz mevduat ve satın alım tarihinden itibaren vadeleri 3

ay veya 3 aydan daha az olan, hemen nakde çevrilebilecek olan ve önemli tutarda değer değiĢikliği riski taĢımayan yüksek

likiditeye sahip diğer kısa vadeli yatırımlardır.

18

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 TARĠHĠ ĠTĠBARĠYLE

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe bin Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

2.10. Uluslararası Finansal Raporlama Standartları‟ndaki (UFRS) değiĢiklikler

ġirket cari dönemde Uluslararası Muhasebe Standartları Kurulu (UMSK) ve UMSK’nın Uluslararası Finansal Raporlama

Yorumları Komitesi (UFRYK) tarafından yayınlanan ve 01.01.2011 tarihinden itibaren geçerli olan yeni ve revize edilmiĢ

standartlar ve yorumlardan kendi faaliyet konusu ile ilgili olanları uygulamıĢtır.

2.10.1 2012 yılında geçerli olan yeni standart, değiĢiklik ve yorumlar:

UMS 12 (DeğiĢiklik) “ Gelir Vergileri- ErtelenmiĢ Vergi: Esas alınan varlıkların geri kazanımı,

UFRS 7 (DeğiĢiklik) “Finansal Araçlar: Açıklamalar- Finansal varlıkların transferi”,

2.10.2 31 Aralık 2012 tarihi itibariyle yayımlanan ama yürürlüğü girmemiĢ ve ġirket tarafından erken uygulanması

benimsenmemiĢ yeni standartlar, değiĢiklikler ve yorumlar:

UMS 1 (DeğiĢiklik) “Finansal Tabloların Sunumu” –Diğer kapsamlı gelir tablosu unsurlarının sunumu

UMS 19 (DeğiĢiklik) “ÇalıĢanlara Sağlanan Faydalar”

UMS 27 (DeğiĢiklik) “Bireysel Finansal Tablolar”

UMS 28 (DeğiĢiklik) “ĠĢtiraklerdeki ve ĠĢ Ortaklıklarındaki Yatırımlar”

UMS 32 (DeğiĢiklik) “Finansal Araçlar: Sunum-Finansal Varlık ve Borçların NetleĢtirilmesi”

UMS 7 (DeğiĢiklik) “Finansal Araçlar: Açıklamalar-Finansal Varlık ve Borçların NetleĢtirilmesi”

UFRS 9 “ Finansal Araçlar- Sınıflandırma ve Açıklama”

UFRS 10 “Konsolide Finansal Tablolar”

UFRS 11 “MüĢterek Düzenlemeler”

UFRS 12 “Diğer ĠĢletmelerdeki Yatırımların Açıklamaları”

UFRS 13 “Gerçeğe Uygun Değerin Ölçümü”

UFRYK 20 “Yerüstü Maden ĠĢletmelerinde Üretim AĢamasındaki Hafriyat Maliyetleri”

ġirket yönetimi, 2.10.2 maddelerinde yer alan standart ve yorumların operasyonlarına olan etkilerini değerlendirmektedir.

ġirket yönetimi söz konusu Standart ve Yorumların uygulanmasının gelecek dönemlerde ġirket’in finansal tabloları üzerinde

önemli bir etki yaratmayacağı görüĢündedir.

19

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 TARĠHĠ ĠTĠBARĠYLE

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe bin Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DĠPNOT 3 – ĠġLETME BĠRLEġMELERĠ

28.12.2012 tarihi itibariyle satın alınan bağlı ortaklık

Zorlu Doğal Elektrik Üretimi A.ġ.’nin hisselerin tamamı 28.12.2012 tarihinde 229.645 TL bedel üzerinden Zorlu Enerji

Elektrik Üretim A.ġ. tarafından devralınmıĢtır. Zorlu Doğal Elektrik Üretimi A.ġ.’nin varlık ve yükümlülüklerine iliĢkin satın

alma fiyatının tahsisi 2013 yılında gerçekleĢmiĢtir. Elde edilen varlık ve yükümlülüklerin satın alma tarihi itibariyle değerleri

aĢağıdaki gibidir :

28.12.2012

Nakit ve nakit benzerleri

Ticari alacaklar

Diğer alacaklar

Stoklar

Diğer dönen varlıklar

Maddi duran varlıklar

Maddi olmayan duran varlıklar

Finansal borçlar

Ticari borçlar

Türev finansal araçlar

Diğer borçlar

Kıdem tazminatı karĢılığı

ErtelenmiĢ vergi yükümlülüğü

4.606

826

45.963

1.505

31.659

195.461

858.845

(610.251)

(25.378)

(37.278)

(306.011)

(582)

(30.387)

Toplam tanımlanabilir varlıkların gerçeğe uygun değeri

128.978

Satın alma bedeli ile net varlıkların gerçeğe uygun değeri arasındaki fark

100.667

Toplam satın alma bedeli

229.645

Zorlu Doğal’ın toplam tanımlanabilir net varlıkların gerçeğe uygun değeri (128.978 TL) ile söz konusu satın alma için

yaptırılan değerleme çalıĢması sonucu tespit edilen satın alma bedeli (229.645 TL) arasındaki fark 100.667 TL maddi

olmayan duran varlıklar altında hidroelektrik ve jeotermal elektrik üretim hakları olarak kayıtlara alınmıĢtır (dipnot 12). Söz

konusu hisse devri için SPK düzenlemeleri gereğince SPK ruhsatlı kuruluĢ AS Bağımsız Denetim ve Yeminli Mali

MüĢavirlik A.ġ. tarafından 28.12.2012 tarihinde değerleme çalıĢması yapılmıĢtır. Bu raporda kullanılan “gelir temelli

yaklaĢım” ve “piyasa temelli yaklaĢım” hesaplamaları sonucunda Zorlu Doğal’ın net makul değerinin 229.645 TL olduğu

tespit edilmiĢtir.

Makul değerin tespiti sonucunda gerçekleĢen hisse devirlerine iliĢkin detay aĢağıdaki gibidir :

Zorlu Holding A.ġ.

Zorlu O/M Enerji Tesisleri ĠĢletme ve Bakım Hizmetleri A.ġ.

Zorlu Endüstriyel ve Enerji Tesisleri ĠnĢaat Ticaret A.ġ.

Zorlu DıĢ Ticaret A.ġ.

Deniz Destek Oto Alım Satım Kiralama Temizlik Hizmetleri ve ĠnĢaat A.ġ.

Hisse

adedi

Nominal

değer

Devir

Bedeli

211.200.000

2.200.000

2.200.000

2.200.000

2.200.000

211.200

2.200

2.200

2.200

2.200

220.457

2.297

2.297

2.297

2.297

220.000.000

220.000

229.645

20

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 TARĠHĠ ĠTĠBARĠYLE

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe bin Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DĠPNOT 4 – BÖLÜMLERE GÖRE RAPORLAMA

01.01.-31.12.2012 döneminde ġirket’in sürdürülen faaliyetlerinden satıĢ gelirlerinin % 99,99’u (01.01.-31.12.2011: %98’i)

Türkiye’de gerçekleĢmektedir.

Bölüm varlıkları

31.12.2012

31.12.2011

4.767.002

217.283

57

1.578.923

75.349

8

4.984.342

1.654.280

--

1.755.433

4.984.342

3.409.713

Bölüm varlık alımları

01.01.31.12.2012

01.01.31.12.2011

Sürdürülen faaliyetler

Türkiye

Pakistan

16.910

153.174

30.738

28.698

170.084

59.436

29.312

115.694

199.396

175.130

Sürdürülen faaliyetler

Türkiye

Pakistan

Diğer

Durdurulan faaliyetler

Rusya

Toplam varlıklar

Durdurulan faaliyetler

Rusya

Toplam maddi varlık alımları

ġirket, satıĢlarının %39’unu Türkiye Elektrik Ġletim A.ġ.’nin (“TEĠAġ”) Dengeleme ve UzlaĢtırma Sistemi’ne %59’unu

Zorlu Grubu’na (dipnot 26) ve geri kalan %2’sini grup dıĢına yapmaktadır.

21

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 TARĠHĠ ĠTĠBARĠYLE

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe bin Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DĠPNOT 5 – NAKĠT VE NAKĠT BENZERLERĠ

31.12.2012

31.12.2011

41

38

95.399

39.457

63.141

5.290

Nakit ve nakit benzerleri

134.897

68.469

Eksi: Bankalar nezdinde kredi Ģeklindeki cari hesaplar

(34.952)

--

99.945

68.469

Kasa

Bankalar

- Vadesiz mevduat

- Vadeli mevduat

Nakit akım tablolarında gösterilen nakit ve nakit benzerleri

31.12.2012 tarihi itibariyle vadeli mevduat hesaplarının vadeleri 15.01.2013 ve 18.01.2013 olup faiz oranları sırasıyla %6,25

ve %8,25’dir (31.12.2011: %4,0).

DĠPNOT 6 – FĠNANSAL YATIRIMLAR

31.12.2012

31.12.2011

52.482

113.612

51.485

22.836

Kısa vadeli finansal varlıklar

Satılmaya hazır finansal varlıklar - vadeli mevduatlar

Uzun vadeli finansal varlıklar

Satılmaya hazır finansal varlıklar

31.12.2012 tarihi itibariyle USD cinsinden vadeli mevduatların vadeleri 14.05.2013, 14.06.2013 ve 31.07.2013 olup, faiz

oranları sırasıyla %8,55, %8,25 ve %4’tür. (31.12.2011: % 3,78 ve % 4,50).

22

ZORLU ENERJĠ ELEKTRĠK ÜRETĠM A.ġ.

31.12.2012 TARĠHĠ ĠTĠBARĠYLE

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe bin Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

Oran

Satılmaya hazır finansal varlıklar

Solad Energy Ltd.

Dorad Energy Ltd.

Ezotech Ltd.

Tutar

Ülke

31.12.2012

31.12.2011

31.12.2012

31.12.2011

Ġsrail

Ġsrail

Ġsrail

%42,15

%25,00

%42,15

%26,24

%25,00

--

2.553

42.894

6.038

764

22.072

--

51.485

22.836

--45

3.880

3.387

45

---

(3.880)

(3.387)

(45)

(45)

--

--

Konsolidasyon kapsamı dıĢında tutulan bağlı ortaklıklar

Ramat Negev Energy Ltd.

Ġsrail

Ashdod Energy Ltd.

Ġsrail

Yeni Gürsöğüt Enerji Elektrik Üretim A.ġ.

Türkiye

Değer düĢüklüğü (-)

Ramat Negev Energy Ltd.

Ashdod Energy Ltd.

Ġsrail

Ġsrail

Sermaye taahhütleri (-)

Yeni Gürsöğüt Enerji Elektrik Üretim A.ġ.

Türkiye

--%89,00

%51,00

%51,00

%89,00

Zorlu Enerji Elektrik Üretim A.ġ.’nin (“Zorlu Enerji”) % 25 oranında ortağı olduğu Dorad Energy Ltd. (“Dorad”)

ortaklarınca, Ġsrail Elektrik Piyasası Düzenleme Kurulu (“Ġsrail Public Utility Authority”) tarafından belirlenen regulasyonlar

ve mevcut ön lisanslar gereğince, lisans alımına kadar enerji santrallerinin toplam bedelinin %20’si oranında Dorad’a yaklaĢık