Günlük Bülten Gündem - Paramineyapayim.com

advertisement

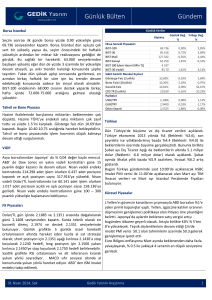

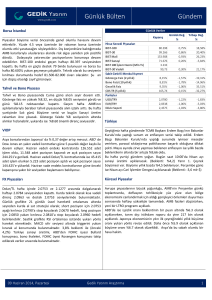

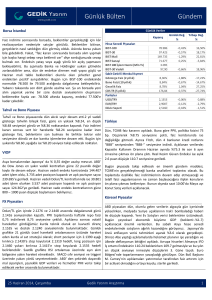

Günlük Bülten Borsa İstanbul Gündem Günlük Veriler Moodys'in haftalık görünüm raporunda Irak konusunun Türkiye'nin cari açık ve enflasyon üzerinde olumsuz etki yapacağı açıklamasıyla satışlar geldi. Endeks 78.500 seviyelerine kadar gerileyerek bu seviyelerden kapandı. Fakat aynı dakikalarda döviz kurları ve faizlerde herhangi bir hareket oluşmadı. Borsada dünkü geri çekilmenin sınırlı kalacağını, en azından 77.500 seviyesindeki desteğin tutacağını ve yukarı yönlü çaba içinde olacağını söyleyebiliriz. Alım yapıldığında, stop seviyesi de önceden belirlenmelidir. Bugün Avrupa'da önemli PMI değerleri açıklanıyor ve beklentilerden olumlu gelmesi, borsamız üzerinde de alımları artırabilir. Şu an zaten ihracatımızdaki artış ivmesi, Avrupa'ya olan ihracattan kaynaklandığı için, Avrupa'daki her türlü olumlu gelişme bizim açımızdan da olumlu olacaktır. Tahvil ve Bono Piyasası Tahvil ve bono piyasasında dün alıcılı seyir devam etti. 2 yıl vadeli gösterge tahvilin bileşik faizi, dün en yüksek %8.26, en düşük %8.15 seviyesini gördü ve %8.15’den kapandı. Dar bantta hareketlerine devam eden gösterge faizde, ABD kesinleşmemiş konut satışları verisi ve Moodys’den gelen açıklamalar sınırlı alımlara neden oldu. Teknik olarak kısa vadede %8.00 desteği önemini sürdürürken yukarıda ise %8.40 ve %8.60 direnci takip edilecek. Kapanış Hisse Senedi Piyasaları BIST-100 BIST-30 BIST Mali BIST Sanayi BIST 100 İşlem Hacmi (Mln TL) BIST-30 Vadeli Sabit Getirili Menkul Kıymet Gösterge Faiz (2 yıllık) Bono Faizi (10 yıllık) Gecelik Faiz CDS TR (5 yıllık) Pariteler USD/TRY EUR/TRY Döviz Sepeti Günlük Değ. % Yılbaşı Değ. % 78.489 96.652 147.961 71.805 2.158 96,65 0,02% 0,00% -0,22% 0,43% 15,76% 17,23% 21,36% -5,67% -0,08% 17,44% 8,15% 8,90% 8,67% 175,00 -1,21% 0,11% 7,97% 0,21% -19,31% -14,09% 25,65% -28,49% 2,1208 2,9032 2,5060 -0,16% 0,25% 0,00% 0,19% -2,70% -1,90% Türkiye Asya borsalarından Japonya’ da % 1,17 değer artışı mevcut. ABD' de Dow Jones en yakın vadeli kontratları güne 23 puanlık değer artışı ile devam ediyor. Ağustos vadeli endeks kontratında 106.820 adet işlem oldu, 41.983 adet pozisyon açıldı ve açık pozisyon sayısı 191.471’e yükseldi. Ağustos Vadeli Dolar/TL kontratlarında 32.115 adet işlem olurken 20.157 adet pozisyon açıldı ve açık pozisyon sayısı 81.216’ya yükseldi. Ağustos vade endeks kontratlarının güne önceki kapanışına yakın bir seviyeden başlamasını bekiyoruz. Uluslararası kredi derecelendirme kuruluşu Moody’s, Irak krizi ile birlikte Türkiye’nin kredi notuna dair zorlukların arttığını belirtti. Türkiye'yi negatif görünüm ve Baa3 kredi notuyla derecelendiren Moody's, Türkiye'nin kredi notuna yönelik düzenli gözden geçirme sonuçlarını 8 Ağustos'ta açıklayacak. Dış Ticaret Dengesi Mayıs ayında beklentilere paralel olarak 7.1 milyar $ açık verirken; OcakMayıs döneminde 31.6 milyar dolar seviyesine gerileyen dış ticaret açığı (2013 Ocak-Mayıs: 42.1 milyar dolar), son 12 aylık dönemde 89.4 milyar dolar seviyesinde gerçekleşti. Hazine’nin brüt dış borç stoku yılın ilk çeyreği sonunda 386.8 milyar dolara indi (2013/12: 386.8 milyar dolar). Bankacılık sisteminde toplam krediler 20 Haziran haftasında 1.123 trilyon TL’ye yükseldi (Önceki:1.118 trilyon TL). FX Piyasaları Küresel Piyasalar Dolar/TL gün içinde 2.1174 ve 2.1266 arasında dalgalanarak günü 2.1186 seviyesinden kapattı. Kurda teknik olarak en kuvvetli direnç 2.1461 ve destek 2.1174 seviyelerinde bulunmaktadır. Günlük grafikte 21 günlük üssel hareketli ortalamasının altında hareket eden kurda al sat stratejisi olarak; short pozisyon için 2.1174 aşağı kırılınca 2.1210’a stop konularak 2.1110 hedefi, long pozisyon için 2.1240 yukarı kırılınca 2.1190’a stop konularak 2.1330 hedefi belirlenebilir. Saatlik grafikte RSI kendi ortalaması üzerinde yukarı yönlü hareket etmektedir. MACD sıfır seviyesi altında triggerini yukarı kırarak al sinyali üretmektedir. ABD’ den ISM imalat endeksi, üretim PMI, kırmızı kitap, takip edilecek veriler arasında bulunmaktadır. Dün verilerin ve fitch açıklamalarının etkili olduğu ABD piyasaları,gün içerisinde volatil bir seyir izledi. ABD'de beklemedeki ev satışları Mayıs'ta %6.1 ile beklentini (%1) çok üzerinde arttı.Bekleyen ev satışları, dört yıldan bu yana en yüksek artışı yaparak gayrimenkul sektörünün toparlandığı sinyalini veriyor. Çin'de bu sabah açıklanan resmi ve HSBC PMI verileri hükümetin %7.5 büyüme için attığı adımların işe yaradığını gösterdi. Japonya'da açıklanan PMI da yine 51.1'den 51.5'e yükselerek Asya'daki pozitif veri akışını destekledi. Euro Bölgesi’nde Mayıs ayında %0.5 olan TÜFE, dün açıklanan Haziran ayı verisinde de beklentilere paralel olarak aynı kaldı. VIOP 01 Temmuz 2014, Salı Gedik Yatırım Araştırma 1 Günlük Bülten Borsa İstanbul Dün Borsa İstanbul haftaya güzel bir başlangıç yaptı. Önceki hafta kapanış seviyesine (78.472) göre 350 puan yükselişle açıldı ve en yüksek 79.269 seviyesini gördükten sonra 79 bin seviyeleri üzerinde yatay hareket yapmaya başladı. İlk seans kapanışı 79.040 seviyesinden oldu. İkinci seans başladıktan bir süre sonra (saat 15:00'de) Moodys'in haftalık görünüm raporunda Irak konusunun Türkiye'nin cari açık ve enflasyon üzerinde olumsuz etki yapacağı açıklamasıyla satışlar geldi. Endeks 78.500 seviyelerine kadar gerileyerek bu seviyelerden kapandı. Fakat aynı dakikalarda döviz kurları ve faizlerde herhangi bir hareket oluşmadı. İlk anda dolar/TL kurunda hafif bir yukarı hareket ortaya çıksa da, kapanış itibariyle dolar/TL kuru günlük en düşük seviyesi olan 2.1213 seviyesinden kapandı. Gösterge faiz 8.23 seviyesinden 8.15 seviyesine kadar geriledi. Tüm bu gelişmeler, Moodys'ten gelen açıklamaların sadece borsa üzerinde stres yarattığını gösteriyor. Dolayısıyla, borsa üzerinde kalıcı etkisi olması beklenmemeli. Bugün borsanın yönünü yine dışarıdaki gelişmeler belirleyecektir. Bu sabah Brent petrol 112.57 dolar'dan işlem görüyor. Asya cephesinde karışık bir görünüm var. Nikkei Tankan endeksi etkisiyle yüzde 1'in üzerinde yukarıda bulunurken, Çin yüzde 0.16 aşağıda bulunuyor ve Hindistan yüzde 0.29 yukarıda. Dün ABD endekslerinde hafif gerileme vardı. Bu sabah ABD vadeli endeksleri, düne göre yüzde 0.13 yukarıda bulunuyorlar. Yarın Janet Yellen'in konuşması var. Burada söyleyecekleri önemli olacaktır. Şu an Türkiye için dışarıdan gelen olumlu etkiler var. Dolayısıyla borsada dünkü geri çekilmenin sınırlı kalacağını, en azından 77.500 seviyesindeki desteğin tutacağını ve yukarı yönlü çaba içinde olacağını söyleyebiliriz. Fakat, her türlü yeni bir haber ve gelişmenin, bütün dinamikleri değiştirebileceği de unutulmamalı. Alım yapıldığında, stop seviyesi de önceden belirlenmelidir. Bugün Avrupa'da önemli PMI değerleri açıklanıyor. Bu verilerde beklenmedik gelişmeler piyasalar üzerinde etkili olabilir ama beklentiler dahilinde gelirse, etkisi sınırlı kalır. Avrupa PMI'larının beklentilerden olumlu gelmesi, borsamız üzerinde de alımları artırabilir. Şu an zaten ihracatımızdaki artış ivmesi, Avrupa'ya olan ihracattan kaynaklandığı için, Avrupa'daki her türlü olumlu gelişme bizim açımızdan da olumlu olacaktır. Moodys'in haftalık görünüm raporunda Irak konusunun Türkiye'nin cari açık ve enflasyon üzerinde olumsuz etki yapacağı açıklamasıyla satışlar geldi. Endeks 78.500 seviyelerine kadar gerileyerek bu seviyelerden kapandı. Fakat aynı dakikalarda döviz kurları ve faizlerde herhangi bir hareket oluşmadı. Borsada dünkü geri çekilmenin sınırlı kalacağını, en azından 77.500 seviyesindeki desteğin tutacağını ve yukarı yönlü çaba içinde olacağını söyleyebiliriz. Alım yapıldığında, stop seviyesi de önceden belirlenmelidir. Bugün Avrupa'da önemli PMI değerleri açıklanıyor ve beklentilerden olumlu gelmesi, borsamız üzerinde de alımları artırabilir. Şu an zaten ihracatımızdaki artış ivmesi, Avrupa'ya olan ihracattan kaynaklandığı için, Avrupa'daki her türlü olumlu gelişme bizim açımızdan da olumlu olacaktır. Günlük % Değ. Aylık % Değ. İşlem Hacmi (Mln TL) 78.489 0,02% -1,0% 2.158 Son Değer BIST100 MSCI GOP 1.030 0,18% -0,88% - 96.652 0,00% -1,1% 1.884 BANKA END 147.961 -0,22% -3,4% 1.101 SANAYİ END 71.805 0,43% 1,7% - -1,21% -4,0% BIST30 Göst. Faiz Tahvil ve Bono Piyasası B r a tan ul e Ta il 8,15% - Tahvil ve bono piyasasında dün alıcılı seyir devam etti. 2 yıl vadeli gösterge tahvilin bileşik faizi, dün en yüksek %8.26, en düşük %8.15 seviyesini gördü ve %8.15’den kapandı. Dar bantta hareketlerine devam eden gösterge faizde, ABD kesinleşmemiş konut satışları verisi ve Moodys’den gelen açıklamalar sınırlı alımlara neden oldu. Teknik olarak kısa vadede %8.00 desteği önemini sürdürürken yukarıda ise %8.40 ve %8.60 direnci takip edilecek. Yaşar Erdinç-Hakan Çal 01 Temmuz 2014, Salı Gedik Yatırım Araştırma 2 Günlük Bülten Borsalarda Dün ABD hisse senetleri piyasalarından Nasdaq % 0,23 değer kazanırken, S&P500 % 0,04 değer kaybetti. Dow Jones ise günü % 0,15 değer azalışı ile 16.826 puandan tamamladı. Avrupa borsalarından Almanya % 0,18 değer kazanırken, İngiltere % 0,20 değer kaybetti. BIST 100 Endeksi önceki seansta 78.363 – 79.263 puan aralığında hareket etti ve günü % 0,02 değer artışı ile 78.489 puandan tamamladı. Asya borsalarından Japonya’ da % 1,17 değer artışı mevcut. ABD' de Dow Jones en yakın vadeli kontratları güne 23 puanlık değer artışı ile devam ediyor. Ağustos vadeli endeks kontratında 106.820 adet işlem oldu, 41.983 adet pozisyon açıldı ve açık pozisyon sayısı 191.471’e yükseldi. Ağustos Vadeli Dolar/TL kontratlarında 32.115 adet işlem olurken 20.157 adet pozisyon açıldı ve açık pozisyon sayısı 81.216’ya yükseldi. Ağustos vade endeks kontratlarının güne önceki kapanışına yakın bir seviyeden başlamasını bekiyoruz. Dün Haziran vadeli endeks kontratının son işlem günüydü. Ağustos vadeli endeks kontratında 106.820 adet işlem oldu, 41.983 adet pozisyon açıldı ve açık pozisyon sayısı 191.471’e yükseldi. Döviz Piyasasında Dün Dün Haziran Vadeli Dolar/TL kontratının son işlem günüydü. Ağustos Vadeli Dolar/TL kontratlarında 32.115 adet işlem olurken 20.157 adet pozisyon açıldı ve açık pozisyon sayısı 81.216’ya yükseldi. Piyasalarda Bugün En yakın vadeli NYMEX kontratında petrol fiyatı 105,70 USD, Altın’ın onsu 1.327 USD, Dolar kuru 2,1208 ve Euro/USD paritesi ise 1,3683 seviyesinde. Spot piyasa Dolar/TL kurunda satışların gelmesi durumunda destek olarak 2,1150, 2,1115, 2,1060 seviyeleri mevcut. Alımlarda ise 2,1250, 2,1300, 2,1340 seviyeleri direnç olacaktır. Ağustos vadeli dolar kontratı 2,1465 - 2,1565 bandında işlem görebilir. Asya borsalarından Japonya’ da % 1,17 değer artışı mevcut. ABD' de Dow Jones en yakın vadeli kontratları güne 23 puanlık değer artışı ile devam ediyor. Ağustos vadeli endeks kontratında yukarı yönlü hareketlerde 98,450, 98,900, 99,500 direnç, aşağı yönlü hareketlerde ise 97,500, 96,800, 96,000 destek konumundadır. Ağustos vade endeks kontratlarının güne önceki kapanışına yakın bir seviyeden başlamasını bekiyoruz. Tolga Er 01 Temmuz 2014, Salı Gedik Yatırım Araştırma 3 Günlük Bülten FX iya aları Dolar /TL Dolar/TL gün içinde 2.1174 ve 2.1266 arasında dalgalanarak günü 2.1186 seviyesinden kapattı. Kurda teknik olarak en kuvvetli direnç 2.1461 ve destek 2.1174 seviyelerinde bulunmaktadır. Günlük grafikte 21 günlük üssel hareketli ortalamasının altında hareket eden kurda al sat stratejisi olarak; short pozisyon için 2.1174 aşağı kırılınca 2.1210’a stop konularak 2.1110 hedefi, long pozisyon için 2.1240 yukarı kırılınca 2.1190’a stop konularak 2.1330 hedefi belirlenebilir. Saatlik grafikte RSI kendi ortalaması üzerinde yukarı yönlü hareket etmektedir. MACD sıfır seviyesi altında triggerini yukarı kırarak al sinyali üretmektedir. ABD’ den ISM imalat endeksi, üretim PMI, kırmızı kitap, takip edilecek veriler arasında bulunmaktadır. Euro/Dolar Günü 1.3693 seviyesinden kapatan parite gün içinde en düşük 1.3640 seviyesini görürken, en yüksek 1.3697 seviyesini test etti. Günlük grafikte21 günlük üssel hareketli ortalaması üstünde hareket eden paritede teknik olarak direnç 1.3697 ve destek 1.3640 seviyesinde bulunmaktadır. Gün içinde al sat stratejisi olarak 1.3675 aşağı kırılması halinde 1.3690’a stop konarak 1.3640 hedefi için short ve 1.3697 seviyesi yukarı kırılınca 1.3680’e stop konularak 1.3740 hedefi için long pozisyon açılabilir. Saatlik grafikte CCI kendi ortalaması altında aşağı yönlü hareket etmektedir. RSI aşırı alım seviyesi ve kendi ortalamasını aşağı kırarak sat sinyali üretmektedir. Bugün EURO bölgesinden imalat PMI, işsizlik oranı, Alman imalat PMI, Alman işsizlik oranı takip edilmeli. USD/JPY Gün içinde 101.23 ve 101.49 arasında dalgalanan parite günü 101.32 seviyesinden kapattı. Çin PMI verilerinin olumlu gelmesi ve dolar endeksinde görülen toparlanma ile bu sabah yukarı yönlü hareket görülen paritede teknik olarak en güçlü destek 101.26 en güçlü direnç ise 101.82 seviyesinde bulunuyor. Günlük grafikte 21 günlük üssel hareketli ortalamasının altında seyreden paritede al sat stratejisi olarak 101.26 aşağı kırılınca 101.40’a stop konularak 100.82 hedefi için short ve 102.55 yukarı kırılması halinde 102,30’a stop konularak 101.82 hedefi için long pozisyon açılabilir. Saatlik grafikte, RSI ortalaması üzerinde aşırı alım seviyesine yakın hareket etmektedir. MACD triggerini ve sıfır seviyesini yukarı kırarak al konumunda yukarı yönlü hareket etmektedir. Bugün ABD’ den ISM imalat endeksi, üretim PMI, kırmızı kitap takip edilmeli. Altın (onz) Günü 1327.34 seviyesinden kapatan Onz Altın gün içinde 1310.48 ve 1329.57 arasında dalgalandı. Günlük grafikte 5 günlük üssel hareketli ortalaması üstünde seyreden altın için kısa vadede en güçlü direnç 1332.37 ve en güçlü destek 1324.62 olarak görülmektedir. Short pozisyon için 1324.62 seviyesi aşağı kırılınca 1327.30 stop olmak üzere 1320.50 hedefi seçilebilir. Long pozisyon için 1328.60 yukarı kırılınca 1325.70 stop olmak üzere 1332.37 hedef olarak seçilebilir. Saatlik grafikte MACD triggeri üstünde yukarı yönlü hareket etmektedir. RSI ortalaması ve aşırı alım seviyesini aşağı kırarak sat sinyali üretmektedir. ABD’ den ISM imalat endeksi, üretim PMI, kırmızı kitap, takip edilecek veriler arasında bulunmaktadır. A. Erkan Tanacıoğlu 01 Temmuz 2014, Salı Gedik Yatırım Araştırma 4 Günlük Bülten Moody’s, Irak krizi ile birlikte Türkiye’nin kredi notuna dair zorlukların arttığını belirtti. Kredi derecelendirme kuruluşu Moody's, Türkiye’nin kredi notuna ilişkin yayınladığı değerlendirmede, Irak krizinin Türkiye'nin cari açığı baskıladığı, büyüme ve enflasyonu da negatif yönde etkilediğini ifade etti. Türkiye'nin geçen yıl 12 milyar dolar ihracat gerçekleştirdiği Irak'taki Körfez Arap ülkeleri ve Ürdün'e yapılan ihracatı da zorlaştırdığına dikkat çekilen raporda, Irak'taki krizin uzaması ve özerk Kürt yönetimi bölgesine de yayılması halinde Türkiye'nin toplam ihracatının % 15'ini etkileyebileceği ve büyümenin yavaşlayabileceği belirtildi. Musul'un militanların eline geçmesiyle 115 dolara kadar yükselen, fakat daha sonra 113 doların altına gerileyen petrol fiyatlarında kalıcı yükselişlerin cari açığın dengelenme trendini zedeleyebileceği; ihracatçıların Süveyş Kanalı veya İran gibi alternatif yolları kullanmaları halinde maliyetlerinin yükseleceği belirtildi. Türkiye'yi negatif görünüm ve Baa3 kredi notuyla derecelendiren Moody's, Türkiye'nin cari işlemler açığının yılın kalan döneminde daralarak yıl sonunda gayri safi yurtiçi hasılanın (GSYH) % 5.8'i oranında olacağını tahmin ediyor. Moody's Türkiye'nin kredi notuna yönelik düzenli gözden geçirme sonuçlarını 8 Ağustos'ta açıklayacak. Türkiye Uluslararası kredi derecelendirme kuruluşu Moody’s, Irak krizi ile birlikte Türkiye’nin kredi notuna dair zorlukların arttığını belirtti. Türkiye'yi negatif görünüm ve Baa3 kredi notuyla derecelendiren Moody's, Türkiye'nin kredi notuna yönelik düzenli gözden geçirme sonuçlarını 8 Ağustos'ta açıklayacak. Dış Ticaret Dengesi Mayıs ayında beklentilere paralel olarak 7.1 milyar $ açık verirken; Ocak-Mayıs döneminde 31.6 milyar dolar seviyesine gerileyen dış ticaret açığı (2013 Ocak-Mayıs: 42.1 milyar dolar), son 12 aylık dönemde 89.4 milyar dolar seviyesinde gerçekleşti. Hazine’nin brüt dış borç stoku yılın ilk çeyreği sonunda 386.8 milyar dolara indi (2013/12: 386.8 milyar dolar). Bankacılık sisteminde toplam krediler 20 Haziran haftasında 1.123 trilyon TL’ye yükseldi (Önceki:1.118 trilyon TL). Dış Ticaret Dengesi (mlr $) Dış Ticaret Dengesi Mayıs ayında beklentilere paralel olarak 7.1 milyar $ açık verdi. Ocak-Mayıs döneminde 31.6 milyar dolar seviyesine gerileyen dış ticaret açığı (2013 Ocak-Mayıs: 42.1 milyar dolar), son 12 aylık dönemde 89.4 milyar dolar seviyesinde gerçekleşti. Mayıs ayında ihracat geçen yılın aynı ayına göre %3.6 artışla 13.8 milyar dolar olurken, ithalat %10.3 düşüşle 20.9 milyar dolara geriledi. İhracatın ithalatı karşılama oranı Mayıs ayında % 65.9 seviyesinde gerçekleşti (Mayıs 2013: %57.1). 2014 yılı Mayıs ayında; Avrupa Birliği’nin ihracattaki payı % 43.8’e yükselirken (2013 Mayıs: %39.1), AB’ye yapılan ihracat yıllık bazda %16 artarak 6.02 milyar dolar oldu. Aynı dönemde en fazla ihracat yapılan ülke 1.37 milyar dolar ile Almanya olurken, en fazla ithalat 2.11 milyar dolar ile Çin’den gerçekleşti. Dış ticaret dengesi verilerinin Mayıs ayında beklentilere paralel bir şekilde gerçekleşmiş olmasına karşın, dış ticaret açığında, Ocak – Mayıs dönemi itibariyle geçen yılın aynı dönemine kıyasla görülen yaklaşık % 25’lik iyileşme olumlu bir gelişme olarak değerlendirilebilir. Kaynak: TÜİK Mayıs ayı Dış Ticaret İstatistikleri (mlr $) Diğer Başlıklar AK Parti bugün 11.30'da Köşk için cumhurbaşkanı adayını açıklayacak. Başbakan Erdoğan'ın isminin açıklanması bekleniyor. 10:00’da Haziran ayı HSBC İmalat PMI verisi ( Beklenti: 51.3 ), 11:00 ’da Haziran ayı TİM İhracat Rakamları (Önc: %5.8) , 12 :00 ’da Haziran ayı İTO İstanbul Perakende Fiyatları Endeksi (Önc: %0.2) , 16:45’te TCMB Haziran ayı PPK Toplantı Tutanakları açıklanacak. Hazine’nin brüt dış borç stoku yılın ilk çeyreği sonunda 386.8 milyar dolara indi (2013/12: 386.8 milyar dolar). Bankacılık sisteminde toplam krediler 20 Haziran haftasında 1.123 trilyon TL’ye yükseldi (Önceki: 1.118 trilyon TL) Maliye Bakanı Şimşek, torba tasarı kapsamına girecek tahsilatı yapılmamış kesinleşmiş vergi alacakları toplamı 67 milyar TL lira olduğunu açıkladı. Finans dışı şirketlerin net satışları baz alınarak oluşturulan Fortune 500 listesindeki şirketlerin toplam net karı 2013’te kur ve faiz etkisiyle % 13.2 gerileyerek 27.4 milyar TL oldu. 01 Temmuz 2014, Salı Gedik Yatırım Araştırma Kaynak: TÜİK Erol Gürcan 5 Günlük Bülten Amerika Dün verilerin ve fitch açıklamalarının etkili olduğu ABD piyasaları,gün içerisinde volatil bir seyir izledi. Gün sonunda S&P500 %0.04, Dow Jones ise %0.15 oranında düşüşle kapandı. ABD'de beklemedeki ev satışları Mayıs'ta %6.1 ile beklentini (%1) çok üzerinde arttı.Bekleyen ev satışları, dört yıldan bu yana en yüksek artışı yaparak gayrimenkul sektörünün toparlandığı sinyalini veriyor. Chıcago PMI endeksi haziran'da %62.6 ile beklentinin(%64) altında arttı. Fitch, küresel görünüm raporunda 2014 yılı ABD ekonomik büyüme oranını %2.8'den %2'ye revize etti. Raporda, " ABD’de özel tüketim büyümesi, hane gelirlerinin ve istihdamın artmasıyla ve yatırımın sağlıklı kurumsal bilanço tabloları ve toparlanan konut piyasasıyla desteklenmesi ile ilerleme kaydettiği belirtildi." Bu sabah ABD on yıllıklar %2.52 ve Brent petrol 112 dolar seviyelerinden işlem görüyor. Bugün açıklanacak önemli veriler: ISM imalat endeksi (beklenti:%55.6), İnşaat harcamaları(beklenti:%0.5) olacak. Ekonomik büyümenin göstergelerinden olan ISM verisi piyasaların odağında olacak. Asya üre el iya alar Dün verilerin ve fitch açıklamalarının etkili olduğu ABD piyasaları,gün içerisinde volatil bir seyir izledi. ABD'de beklemedeki ev satışları Mayıs'ta %6.1 ile beklentini (%1) çok üzerinde arttı.Bekleyen ev satışları, dört yıldan bu yana en yüksek artışı yaparak gayrimenkul sektörünün toparlandığı sinyalini veriyor. Çin'de bu sabah açıklanan resmi ve HSBC PMI verileri hükümetin %7.5 büyüme için attığı adımların işe yaradığını gösterdi. Japonya'da açıklanan PMI da yine 51.1'den 51.5'e yükselerek Asya'daki pozitif veri akışını destekledi. Euro Bölgesi’nde Mayıs ayında %0.5 olan TÜFE, dün açıklanan Haziran ayı verisinde de beklentilere paralel olarak aynı kaldı. 16,827 Günlük % Değ. -0.15% Aylık % Değ. 0.65% SP500 1,960 1.09% 1.91% NASDAQ 4,408 0.23% 3.90% DXY 79.86 0.10% -0.67% ÇİN 2,044 -0.22% 0.22% 15,319 1.04% 4.70% HİNDİSTAN 25,496 HONG KONG 23,191 0.32% -0.13% 5.28% 0.47% ALMANYA 9,833 0.18% -1.11% İNGİLTERE 6,744 -0.20% -1.47% Son Değer DOW JONES JAPONYA Çin'de bu sabah açıklanan resmi ve HSBC PMI verileri hükümetin %7.5 büyüme için attığı adımların işe yaradığını gösterdi. Resmi imalat PMI verisi tahminler doğrultusunda 50.8'den 51 seviyesine, HSBC PMI ise 50.8'den beklentilerin çok az altında 50.7'ye geriledi (beklenti: 50.8). PMI verilerinde 50'nin üzerindeki seviye genişlemeye işaret ediyor. Japonya'da açıklanan PMI da yine 51.1'den 51.5'e yükselerek Asya'daki pozitif veri akışını destekledi. Açıklanan PMI verilerinin Asya'da büyümeye işaret etmesiyle MSCI Asya zirve yürüyüşüne devam ediyor. Bu sabah %0.4'lük yükseliş var. G. Kore'de aylık ve yıllık bazda enflasyon verisinin beklentileri karşılamaması ve Çin'de de halka arzların yoğunluğu sebebi ile iki ülkede de bu sabah hisse senedi endekslerinde karışık fiyatlamalar dikkat çekiyor. Avrupa Euro Bölgesi’nde Mayıs ayında %0.5 olan TÜFE, dün açıklanan Haziran ayı verisinde de beklentilere paralel olarak aynı kaldı. Enflasyonun düşük kalması endişe yaratırken, bu Perşembe AMB’nin yapacağı faiz toplantısının da önemi parasal genişleme baskısıyla artıyor. AMB’nin son toplantısında deflasyona karşı alınan negatif faiz kararı ve parasal genişlemenin önünü açık bırakma kararı bu baskıyı destekliyor. ING’den veri sonrası yapılan değerlendirmede bankaların özel sektöre verdiği kredilerin çok zayıf olduğuna dikkat çekildi. İngiltere tarafında Başbakan Cameron, 2015 yılında yapılacak seçimleri kazanması halinde AB ile İngiltere arasındaki ilişkileri yeniden müzakere etmek istediğini, ayrıca ulusal parlamentolara AB yasalarını bloke etme hakkı talep ettiğini ifade etti. 3 Temmuz ‘da yapılan borçlanma ihalesinde İspanya’nın en fazla 4.5 milyar Euro borçlanmayı hedeflediği açıklandı. Bugün açıklanacak önemli veriler: Euro Bölgesi GSYH, Euro Bölgesi ÜFE, İngiltere İnşaat PMI. Emin Tay – Erol Gürcan – Pamir Eryolalan 01 Temmuz 2014, Salı Gedik Yatırım Araştırma 6 Günlük Bülten Akbank (AKBNK): Banka gelecekteki nakit akımlarına dayalı seküritizasyon programı altında 5,3 yıl vadeli toplamda yaklaşık 310 Milyon dolar karşılığı finansman temin etmiştir. İş Bankası (ISCTR): Bankanın Kosova/Prizren ve Gürcistan/Tiflis Şubeleri faaliyetlerine başlamıştır. Aselsan (ASELS): Aselsan ile bir yurtdışı müşteri arasında Gece Görüş Cihazları satışına yönelik toplam bedeli 19.295.250 dolarlık bir sözleşme imzalanmıştır. Söz konusu sözleşme kapsamında teslimatlar 2014-2015 yıllarında gerçekleştirilecektir. Ha eri A Tüpraş (TUPRS): Tüpraş, İzmit Rafinerisi'nde yaklasik 50 milyon TL yatırımla yeni su hazırlama ünitesi kuruyor. Arıtılmış atık suların yeniden kullanımı için ön arıtım ve ters ozmoz membran teknolojisi ile kurulacak su hazırlama ünitesinin yatırımı ile Sapanca Gölü’nden su temini asgariye indirilerek, su geri kazanımının en üst düzeye çıkarılması hedefleniyor. Finansbank (FINBN, LBTKR): LBT Varlık Yönetimi tarafından Finansbank A.Ş.'nin kanuni takip hesaplarına intikal etmiş krediler stoğundan seçilerek oluşturan tahsili gecikmiş alacak portföyünün 288 milyon TL tutarındaki kısmı satın alınmıştır. Turkcell (TCELL): Şirketin sermayesinin %100'üne sahip olduğu bağlı ortaklığı Turktell Uluslararası Yatırım Holding A.Ş.'nin sermayesinin 12.139.753 TL artırılarak 1.434.765.734 TL'ye yükseltilmesine karar verilmiştir. Bu karar kapsamında, artırılan sermayenin dörtte biri ödenmiş olup, kalan kısmı mevzuatta öngörülen süreler içinde ödenecektir. Türkiye Sinai ve Kalkınma Bankası (TSKB): Banka tarafından, 1 yıl vadeli Euro ve ABD Doları olmak üzere iki ayrı kredi diliminden oluşan sendikasyon kredisi temini için, Commerzbank Aktiengesellschaft koordinatörlüğündeki uluslararası bankalar konsorsiyumuna yetki verilmiştir. Çimsa (CIMSA): Çimsa Çimento'nun Muğla Boksit Ocağı projesi ile ilgili CED süreci başladı. Türk Traktör (TTRAK, OTKAR): Şirket, Otokar ile imzalanan montaj hizmet sözleşmesi 30.09.2014 tarihine kadar yenilemiştir. Konya Çimento (KONYA): 11.06.2013 tarihinde Konya Ticaret Sicil Müdürlüğü'nce tescil edilen %99 hissesine sahip olunan bağlı ortaklık Tasfiye Halinde Toros Çimento Sanayi ve Ticaret A.Ş.'nin tasfiye işlemleri hesaben tamamlanmıştır. Tasfiye sürecini hukuken tamamlamak üzere Konya Ticaret Sicil Müdürlüğü'ne ilgili yasal müracaatlar yapılacaktır. Lüks Kadife Ticaret (LUKSK): Şirket üretim kapasitesini artırmak, makine parkının modernizasyonunu sağlamak ve kaliteyi daha da iyileştirmek amacı ile 2 Adet kadife dokuma tezgahı 885.000 Avro tutarında, 4 Adet Örme Kadife makinesi 1.220.000 Usd tutarında ve 3 Adet Jet Boya Makinesi 255.000 Usd tutarında olmak üzere toplam 2.685.000 Usd yatırım yapılmasına, yatırım ile ilgili yeni yatırım teşvik belgesi müracaatı yapılmasına ve yatırımın finansmanı için banka ve finans kuruluşları ile görüşme yapılmasına karar vermiştir. Karsusan Karadeniz Su Ürünleri (KRSAN): Şirket payları ile ilgili olarak 4.57-4.65 fiyat aralığından 250.000 adet alış işlemi Mustafa Uğur Bayraktar tarafından gerçekleştirilmiştir. Ceren Bakçay 01 Temmuz 2014, Salı Gedik Yatırım Araştırma 7 Günlük Bülten 30 Haziran Pazartesi 02:50/Japonya/Sanayi Üretimi (Aylık-Öncü)/Mayıs/(Bek: %0.8 Önc: -%2.8 Ger: %0.5) 02:50/Japonya/Sanayi Üretimi (Yıllık-Öncü)/Mayıs/(Bek: %1.5 Önc: %3.8 Ger: %0.8) 09:00/Almanya/Perakende Satışlar (Aylık)/Mayıs/(Bek: -%0.9 Önc: %0.5 Ger: -%0.6) 09:00/Almanya/Perakende Satışlar (Yıllık)/Mayıs/(Bek: %2.8 Önc: %3.4 Ger: %1.9) 12:00/Euro Bölgesi/Tahmini TÜFE (Yıllık)/Haziran/(Bek: %0.6 Önc: %0.5 Ger: %0.5) 16:45/ABD/Chicago Satınalma Yöneticileri Endeksi/Haziran/(Bek: 63.0 Önc: 65.5 Ger: 62.6) 17:00/ABD/Bekleyen Konut Satışları (Aylık)/Haziran/(Bek: %1.25 Önc: %0.41 Ger: %6.1) 17:00/ABD/Bekleyen Konut Satışları (Yıllık)/Haziran/(Bek: -%8.0 Önc: %9.41 Ger: -%5.2) 17:30/ABD/Dallas FED İmalat Sanayi Endeksi/Haziran/(Bek: 10 Önc: 8 Ger: 11.4) 20:10/ABD/San Francisco FED Başkanı John Williams’ın konuşması. 1 Temmuz Salı 02:50/Japonya/Tankan Büyük Şirketler İmalat Endeksi/2Ç14/(Bek: 8 Önc: 17 Ger: 15) 04:00/Çin/PMI İmalat (Resmi)/Haziran/(Bek: 51 Önc: 50.8 Ger: 51) 04:35/Japonya/Markit PMI İmalat/Haziran/(Bek: 50.1 Önc: 51.1 Ger: 51.5) 04:45/Çin/Markit PMI İmalat/Haziran/(Bek: 50.8 Önc: 50.8 Ger: 50.7) 10:55/Almanya/İşsizlik Oranı/Haziran/(Bek: %6.7 Önc: %6.7) 10:55/Almanya/Markit-BME PMI İmalat/Haziran/(Bek: 52.4 Önc: 52.4) 11:00/Euro Bölgesi/Markit PMI İmalat/Haziran/(Bek: 51.9 Önc: 51.9) 11:30/İngiltere/Markit PMI İmalat/Haziran/(Bek: 56.65 Önc: 57.0) 12:00/Euro Bölgesi/İşsizlik Oranı/Haziran/(Bek: %11.7 Önc: %11.7) 14:45/ABD/Zincir Mağaza Satışları (Haftalık)/25 Haziran/(Önc: %2.0) 14:45/ABD/Zincir Mağaza Satışları (Yıllık)/25 Haziran/(Önc: %4.1) 16:45/ABD/Markit PMI İmalat/Haziran/(Bek: 57.5 Önc: 56.4) 17:00/ABD/ISM Sanayi Endeksi/Haziran/(Bek: 55.5 Önc: 55.4) 17:00/ABD/İnşaat Harcamaları (Aylık)/Mayıs/(Bek: %0.5 Önc: %0.2) 17:00/ABD/IBD-TIPP İyimserlik Endeksi/Temmuz/(Bek: 44.9 Önc: 47.7) 2 Temmuz Çarşamba 12:00/Euro Bölgesi/GSYH (Çeyreksel-3.Tahmin)/1Ç14/(Bek: %0.2 Önc: %0.2) 12:00/Euro Bölgesi/GSYH (Yıllıklandırılmış-3.Tahmin)/1Ç14/(Bek: %0.9 Önc: %0.5) 12:00/Euro Bölgesi/ÜFE (Aylık)/Mayıs/(Bek: -%0.1 Önc: -%0.1) 12:00/Euro Bölgesi/ÜFE (Yıllık)/Mayıs/(Bek: -%1.0 Önc: -%1.2) 14:00/ABD/MBA Mortgage Başvuruları (Haftalık)/27 Haziran/(Bek: Önc: %1.0) 15:15/ABD/ADP İstihdam Raporu/Haziran/(Bek: 205,000 Önc: 179,000) 16:45/ABD/New York ISM Endeksi/Haziran/(Önc: 55.3) 17:00/ABD/Fabrika Siparişleri (Aylık)/Haziran/(Bek: -%0.2 Önc: %0.7) 18.00/ABD/FED Başkanı Janet Yellen’in konuşması. eri Tak imi 04:45/Çin/HSBC PMI Hizmet/Haziran/(Bek: 50 Önc: 50.7) 04:45/Çin/Markit PMI Bileşik/Haziran/(Önc: 50.2) 10:55/Almanya/Markit PMI Hizmet/Haziran/(Bek: 54.8 Önc: 54.8) 10:55/Almanya/Markit-BME PMI Bileşik/Haziran/(Bek: 55.6 Önc: 54.2) 11:00/Euro Bölgesi/Markit PMI Hizmet/Haziran/(Bek: 52.8 Önc: 52.8) 11:00/Euro Bölgesi/Markit PMI Bileşik/Haziran/(Bek: 53.5 Önc: 52.8) 11:30/İngiltere/Markit PMI Hizmet/Haziran/(Bek: 58.05 Önc: 58.6) 11:30/İngiltere/Markit PMI Bileşik/Haziran/(Bek: 58.9 Önc: 59.0) 12:00/Euro Bölgesi/Perakende Satışlar (Aylık)/Mayıs/(Bek: %0.2 Önc: %0.4) 12:00/Euro Bölgesi/Perakende Satışlar (Aylık)/Mayıs/(Bek: %0.9 Önc: %2.4) 14:45/Euro Bölgesi/Avrupa Merkez Bankası Faiz Kararı/Temmuz/(Bek: %0.15 Önc: %0.15) 14:45/Euro Bölgesi/Avrupa Merkez Bankası Marjinal Borç Verme Faiz Oranı/Temmuz/(Bek: %0.4 Önc: %0.4) 14:45/Euro Bölgesi/Avrupa Merkez Bankası Mevduat Faiz Oranı/Temmuz/(Bek: -%0.1 Önc: -%0.1) 15:30/Euro Bölgesi/Merkez Bankası (ECB) Başkanı Mario Draghi’nin Basın Toplantısı 15:30/ABD/Dış Ticaret Dengesi/Mayıs/(Bek: -45 mlr $ Önc: -47.2 mlr $) 15:30/ABD/Tarım Dışı İstihdam/Haziran/(Bek: 210,000 Önc: 217,000) 15:30/ABD/İşsizlik Oranı/Haziran/(Bek: %6.3 Önc: %6.3) 15:30/ABD/Haftalık İşsizlik Maaşı Başvuruları/Haziran/(Bek: 310,000 Önc: 312,000) 15:30/ABD/Devam Eden İşsizlik Maaşı Başvuruları/Haziran/(Bek: 2,524,000 Önc: 2,571,000) 16:45/ABD/Markit PMI Hizmet/Haziran/(Bek: 58.0 Önc: 61.2) 16:45/ABD/Markit PMI Bileşik/Haziran/(Bek: 58.1 Önc: 61.1) 17:00/ABD/ISM Hizmet Endeksi/Haziran/(Bek: 56.1 Önc: 56.3) 4 Temmuz Cuma 09:00/Almanya/Fabrika Siparişleri (Aylık)/Mayıs/(Bek: -%1.0 Önc: %3.1) 09:00/Almanya/Fabrika Siparişleri (Yıllık)/Mayıs/(Önc: %6.3) Türkiye Gündemi 30.06.2014/10:00/Dış Ticaret Dengesi (Aylık)/Mayıs/(Bek: -7.0 mlr $ Önc: 7.2 mlr $ Ger: -7.1 mlr $) 30.06.2014/12:00/Toplam Brüt Dış Borç Stoku/1Ç14/(Ger: 386.8 mlr $) 01.07.2014/10:00/HSBC PMI İmalat/Haziran/(Bek: 51.3 Önc: 50.1) 01.07.2014/11:00/TİM İhracat Rakamları/Haziran/(Önc: %5.8) 01.07.2014/12:00/İTO İstanbul Perakende Fiyatları Endeksi (Aylık)/Haziran/(Önc: %0.2) 01.07.2014/16:45/TCMB PPK Toplantı Tutanakları/Haziran/ 03.07.2014/10:00/TÜFE (Aylık)/Haziran/(Bek: -%0.06 Önc: %0.4) 03.07.2014/10:00/TÜFE (Yıllık)/Haziran/(Bek: %8.8 Önc: %9.66) 03.07.2014/10:00/Çekirdek TÜFE (Yıllık)/Haziran/(Bek: %9.9 Önc: %9.77) 03.07.2014/10:00/ÜFE (Aylık)/Haziran/(Bek: %0.08 Önc: -%0.52) 03.07.2014/10:00/ÜFE (Aylık)/Haziran/(Bek: %10.15 Önc: %11.28) 04.07.2014/10:00/TCMB “Aylık Fiyat Gelişmeleri Raporu”/Haziran/ 04.07.2014/14:30/Konut Fiyat Endeksi/Nisan/(Önc: %1.21) 04.07.2014/14:30/TCMB Reel Efektif Döviz Kuru Endeksi/Haziran/(Önc: 110.24) 3 Temmuz Perşembe 04:00/Çin/PMI Hizmet (Resmi)/Haziran/(Bek: 55.3 Önc: 55.5) Kemal Ozan SAYIN 01 Temmuz 2014, Salı Gedik Yatırım Araştırma 8 Günlük Bülten Araştırma Eki i Gedik Yatırım Menkul Değerler Murat Tanrıöver Genel Müdür Yardımcısı Nuri Sevgen Gökhan Mısırlıoğlu Hikmet Erdinç Yaşar Erdinç Genel Müdür Danışmanı Vadeli İşlemler Müdürü Müdür Müdür Yardımcısı nsevgen@gedik.com gmisirlioglu@gedik.com herdinc@gedik.com 0 216 453 00 00 0 212 356 16 74 0 212 356 16 72 Ozan Sayın Emin Tay Ceren Bakçay Ali Erkan Tanacıoğlu Erol Gürcan Pamir Eryolalan Hakan Çal Tolga Er GYO, Ulaştırma, Tekstil&Deri Gıda, Teknoloji Perakendeciliği, Otomotiv, Holdingler Gıda&İçecek, Kimyasallar, Cam, Holdingler FX Piyasaları, Lastik, Boya, Çimento Bankalar, Bilişim&Teknoloji, İletişim, Turizm, Ambalaj Enerji Metal Ana Sanayi VİOP Müşteri Temsilcisi osayin@gedik.com etay@gedik.com cbakcay@gedik.com atanacioglu@gedik.com egurcan@gedik.com peryolalan@gedik.com hcal@gedik.com tolgae@gedik.com 0 212 356 16 52 *118 0 212 356 16 52 *115 0 212 356 16 52 *116 0 212 356 16 52 *113 0 212 356 16 52 *117 0 212 356 16 52 *114 0 212 356 16 52 *119 0 216 453 00 00 Ekonomi ve Strateji İbrahim Aksoy Baş Ekonomist iaksoy@gedik.com 0 212 281 73 80 Araştırma YASAL UYARI Burada yer alan bilgiler Gedik Yatırım Menkul Değerler A.Ş. tarafından genel bilgilendirme amacı ile hazırlanmıştır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, Gedik Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Gedik Yatırım Menkul Değerler A.Ş. sorumlu değildir. 01 Temmuz 2014, Salı Gedik Yatırım Araştırma 9 Günlük Bülten Ankara Genel Müdürlük Cumhuriyet Mah.E-5 Yanyol No:29 Yakacık/Kartal/İSTANBUL Tel: (216) 453 00 00 E-Posta: bilgi@gedik.com 34876 İstanbul Altıyol Hacı Mehmet Sok. 24 E Dalyan Konut Sitesi D:6 34726 Fenerbahçe/Kadıköy Tel: (216) 360 59 60 E-Posta: altiyol@gedik.com Bakırköy Cevizlik Mah. Muhasebeci Sok. Neşe Han No:1 Kat:3 Bakırköy Tel: (212) 660 85 25 E-Posta: bakirkoy@gedik.com Caddebostan Bağdat Cad. Murat Apt. K: 2 Daire:10 Erenköy/Kadıköy Tel: (216) 411 62 53 E-Posta: ykadikoy@gedik.com Çankaya Simon Bolivar Cad. No: 8/6 Çankaya Tel: (312) 438 27 00 E-Posta: cankaya@gedik.com Kızılay Sümer Birinci Sok. No:13/3 Demirtepe Tel: (312) 232 09 49 E-Posta: ankara@gedik.com Ulus Ulus Şehir Çarşısı No: 170 Ulus Tel: (312) 311 49 59 E-Posta: ulus@gedik.com Antalya Tahıl Pazarı Mah.404 Sok.Hafız Ahmet Bedesteni No:5/29-30 Tel: (242) 248 35 20 E-Posta: antalya@gedik.com Bursa Şehreküstü Mah. Aytı Plaza İş Merkezi No: 17 Fomara Tel: (224) 220 51 50 E-Posta: bursa@gedik.com Etiler Aytar Cad. Metro İşhanı No: 10, D:7, K: 3 Levent / Beşiktaş Tel: (212) 270 41 00 E-Posta: etiler@gedik.com Denizli Saraylar Mah.İkinci Ticari Yol Sk.No: 56 Kat:4 Tel: (258) 263 80 15 E-Posta: denizli@gedik.com Gaziosmanpaşa Merkez Mah. Cami Karşısı No:88 Kat:3 Gaziosmanpaşa Tel: (212) 497 10 10 E-Posta: gop@gedik.com Düzce Şerefiye Mah. Cengiz Topel Sk. Taşhan Apt. No : 58-59 Tel: (380) 524 08 00 E-Posta: duzce@gedik.com Kapalıçarşı Kürkçüler Sk . No:25 Eminönü / Kapalıçarşı Tel: (212) 513 40 01 E-Posta: kcarsi@gedik.com Elazığ Yeni Mah. Gazi Cd. No : 28/3 Tel: (424) 233 28 01/237 09 98 E-Posta: elazig@gedik.com Maltepe Gedik İş Hanı Bağdat Cad. No: 162 K: 2 Maltepe Tel: (216) 399 00 42 E-Posta: maltepe@gedik.com Perpa Gülbahar Mah. Avni Dilligil Sk. Çelik İş Merkezi B Blok No 9/11 Mecidiyeköy Tel: (212) 356 16 52 E-Posta: perpa@gedik.com Şaşkınbakkal Bağdat Cd. No: 377/5 Esen Ap. Şaşkınbakkal Tel: (216) 411 13 67 E-Posta: sbakkal@gedik.com Tophane Necatibey Cad. Alipasa Degirmen Sok. No:24 Tophane/Karaköy Tel: (212) 251 60 06 E-Posta: tophane@gedik.com Ümraniye Atatürk Mah. Alemdağ Cad. No: 122/2 Ümraniye Tel: (216) 461 33 90 E-Posta: umraniye@gedik.com Şu elerimiz Eskişehir Köprübaşı Şen Sok. Onur İşhanı No:1 Kat:4 Tel: (222) 230 09 08 E-Posta: eskisehir@gedik.com Kocaeli Hacı Halil Mah. Hükümet Cad. No: 95 Gebze Tel: (262) 642 34 00 E-Posta: gebze@gedik.com İzmir Cumhuriyet Bulvarı No:131 Cevher Apt. Kat:2 D:3/4 Alsancak Tel: (232) 465 10 20 E-Posta: izmir@gedik.com 80040 Konya Nalçacı Cad. Acentacılar Sitesi No:81 Selçuklu Tel: (332) 238 59 60 E-Posta: konya@gedik.com Manisa Anafartalar Mah. Mustafa Kemal Paşa Cad. Kamil Menteş Apt. No:34/1 Tel: (236) 239 42 98 E-Posta: manisa@gedik.com Uşak İsmetpaşa Cad. No: 63 K:2 Mavi Plaza Tel: (276) 227 27 44 E-Posta: usak@gedik.com 01 Temmuz 2014, Salı Gedik Yatırım Araştırma 10