Günlük Bülten Gündem - Paramineyapayim.com

advertisement

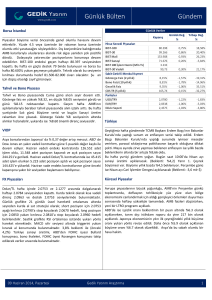

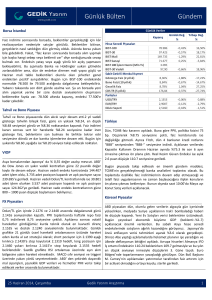

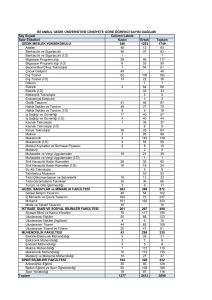

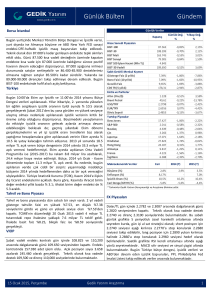

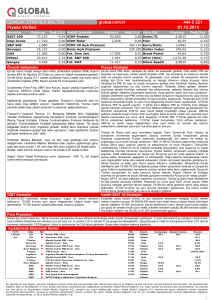

Günlük Bülten Borsa İstanbul Gündem Günlük Veriler Seçim sonrası ilk günde borsa yüzde 0.90 yükselişle günü 69.736 seviyesinden kapattı. Borsa İstanbul dün açılışta çok sert bir yükseliş yapsa da, seçim öncesindeki bir haftalık yükselişin ardından bir miktar kâr realizasyonu geldiğini de gördük. Bu sağlıklı bir hareketti. 63.000 seviyelerinden başlayan yükseliş eğer dün de yüzde 3 üzerinde bir yükselişle devam etseydi, şu anki trendin kalıcılığı konusunda şüphe taşırdım. Fakat dün yüksek açılıp sonrasında gerilemesi, en azından birkaç haftalık bir süre için bu trendin devam edebileceği konusunda sadece bir sinyal olarak alınabilir. BIST-100 endeksinin 68.000 civarını destek yaparak birkaç hafta içinde 72.000-75.000 aralığına gelmesi olasılığı yüksektir. Tahvil ve Bono Piyasası Hazine ihalelerinde borçlanma miktarları beklenenden çok düşüktü. Hazine TÜFE’ye endeksli satış miktarını çok zayıf tuttu ve yüzde 1.5’ini karşıladı. Gösterge faiz dün 10.69’dan kapandı. Bugün 10.40-10.75 aralığında hareket bekleyebiliriz. Tahvil ve bono piyasasında işlem hacminin düşük kalmaya devam ettiği vurgulanmalı. VIOP Kapanış Hisse Senedi Piyasaları BIST-100 BIST-30 BIST Mali BIST Sanayi BIST 100 İşlem Hacmi (Mln TL) BIST-30 Vadeli Sabit Getirili Menkul Kıymet Gösterge Faiz (2 yıllık) Bono Faizi (10 yıllık) Gecelik Faiz CDS TR (5 yıllık) Pariteler USD/TRY EUR/TRY Döviz Sepeti Günlük Değ. Yılbaşı Değ. % % 69.736 85.616 127.332 62.259 4.537 85,70 0,90% 0,72% -0,56% 1,45% 2,85% 3,84% 4,44% -0,14% 1,81% 4,13% 10,69% 10,26% 10,81% 219,69 -0,93% -2,29% 0,09% -5,16% 5,84% -0,97% 56,67% -10,23% 2,1406 2,9490 2,5525 0,08% 0,03% -1,88% 1,13% -1,17% -0,08% Türkiye Dün Türkiye’de büyüme ve dış ticaret verileri açıklandı. Türkiye ekonomisi 2013 yılında %4 (Beklenti: %3.6), son çeyrekte ise yıllıklandırılmış bazda %4.4 (Beklenti: %4.0) ile beklentilerin üzerinde büyüme gerçekleştirdi. Bununla birlikte Şubat ayı Dış Ticaret Açığı da beklentilerin altında 5.1 milyar dolar (Beklenti: -6.6 milyar dolar) olarak açıklandı. Şubat ayında ithalat yıllık bazda %5.9 azalırken, ihracat %6.2 artış gösterdi. Bugün Türkiye gündeminde saat 10:00’da açıklanacak HSBC İmalat PMI verisi ile 11:00’de açıklanacak olan Mart ayı TİM İhracat verileri ve Mart ayı İstanbul Perakende Fiyatları bulunuyor. Asya borsalarından Japonya’ da % 0,04 değer kaybı mevcut. ABD' de Dow Jones en yakın vadeli kontratları güne 15 puanlık değer kazancı ile devam ediyor. Nisan vadeli endeks kontratında 214.298 adet işlem olurken 6.437 adet pozisyon kapandı ve açık pozisyon sayısı 317.916’ya yükseldi. Nisan vadeli Dolar/TL kontratlarında ise 60.141 adet işlem olurken 1.017 adet pozisyon açıldı ve açık pozisyon sayısı 158.136’ya geriledi. Nisan vade endeks kontratlarının güne 100 – 300 Küresel Piyasalar puanlık yükselişle başlamasını bekliyoruz. FX Piyasaları Dolar/TL gün içinde 2.1885 ve 2.1351 arasında dalgalanarak günü 2.1408 seviyesinden kapattı. Kurda teknik olarak en kuvvetli direnç 2.1974 ve destek 2.1351 seviyelerinde bulunuyor. Günlük grafikte 5 günlük üssel hareketli ortalamasının altında hareket eden kurda al sat stratejisi olarak; short pozisyon için 2.1351 aşağı kırılınca 2.1430’a stop koyularak 2.1240 hedefi, long pozisyon için 2.1560 yukarı kırılınca 2.1450’ye stop koyularak 2.1750 hedefi belirlenebilir. Saatlik grafikte RSI ortalamasını ve alt referansını kırarak yukarı yönlü seyrediyor. MACD sıfır seviyesi altında al konumunda yukarı yönlü hareket ediyor. ABD’ den ISM imalat endeksi takip edilmeli. 01 Nisan 2014, Salı J.Yellen'ın güvercin kanatlarını çırpmasıyla ABD borsaları %1'e yakın primli kapanışlar yaptı. Yellen, işgücüne katılım oranının düşmesinin genişlemeci politikaya olan ihtiyacı öne çıkardığını belirtti. Japonya'da aylardır beklenen satış vergisi artışı bugünden itibaren geçerli olacak. Artışla birlikte KDV % 5’ten 8’e yükselecek. Teşvik söylentilerinin devam ettiği Çin'de imalat PMI verisi 50.1 olan tahminlerin üzerinde 50.3 gelerek genişlemeye işaret etti. Euro Bölgesi enflasyonu Mart ayında beklenenden daha fazla yavaşlayarak, % 0.5 ile yaklaşık 4 senenin en düşük seviyesine geriledi. Gedik Yatırım Araştırma 1 Günlük Bülten Borsa İstanbul Seçim sonrası ilk günde borsa yüzde 0.90 yükselişle günü 69.736 seviyesinden kapattı. Dün büyüme ve dış ticaret verileri açıklandı. Büyüme beklentilerden oldukça yüksek geldi. Son çeyrekte ekonomi yüzde 4.4 büyürken 2013 yılı toplamında büyüme yüzde 4 oldu. Piyasalar bu veriye çok fazla reaksiyon vermedi. Şubat ayında Dış ticaret dengesinin -6.6 milyar dolar olması bekleniyordu ancak açıklanan veri bu beklentinin çok altındaydı ve -5.1 milyar dolar düzeyindeydi. Geçen yıl şubat ayında dış ticaret açığı 7 milyar dolar olmuştu. Borsa İstanbul dün açılışta çok sert bir yükseliş yapsa da, seçim öncesindeki bir haftalık yükselişin ardından bir miktar kâr realizasyonu geldiğini de gördük. Bu sağlıklı bir hareketti. 63.000 seviyelerinden başlayan yükseliş eğer dün de yüzde 3 üzerinde bir yükselişle devam etseydi, şu anki trendin kalıcılığı konusunda şüphe taşırdım. Fakat dün yüksek açılıp sonrasında gerilemesi, en azından birkaç haftalık bir süre için bu trendin devam edebileceği konusunda sadece bir sinyal olarak alınabilir. Diğer göstergelere ve faktörlere baktığımızda ise dikkat çeken unsurlar şöyle: Dünkü işlem miktarı yükselişin başladığı günden buyana oluşan en yüksek günlük işlem miktarıydı. Eğer işlem miktarı diplerden başlayan yükselişlerde artış trendine girmişse trendin güçlenmeye başladığını söyleyeceğiz. Fakat, günlük bazda 1.1 veya 1.2 milyar lotun üzerinde bir hacim tepeye yaklaştığımızı sinyal verir. Bu yüzden yükselen trendin devamı için, normalde 800 milyon lotla 1 milyar lot arasında kalması önemlidir. Uzun bir süredir sizlerle 60 dk.’lık grafikleri paylaşıyordum ancak 61.000-65.000 bandından kurtulmamız nedeniyle artık size günlük grafikleri veriyorum. Bu kanalda daha kısa vadeli trade imkanları ortaya çıkabilirken, şu anki ortamda, alıp beklemek daha anlamlı bir stratejidir. Bu bağlamda endeksin en önemli orta vade desteği 66.000 seviyesi olup, kısa vadeli destek ise 68.000 seviyesidir. Şu an daha ziyade yabancıların yoğun olduğu hisselerde (genellikle BIST-30) yükselişler oluyor. 17 Aralık sonrası en çok düşen Halkbank ve EKGYO yeniden 17 Aralık öncesi seviyelere doğru hareket ediyor. Diğer banka ve holding hisselerinde de alımları gördük. Ayrıca yüksek temettü ödeyen sanayi şirketlerinde de talep olduğunu görüyoruz. Bu tür zamanlarda önce bankalar sonra holding ve sanayi şirketleri hareket ederler ve BIST-100’e bu alımların zaman içinde yayıldığını görürüz. BIST-100 endeksinin 68.000 civarını destek yaparak birkaç hafta içinde 72.000-75.000 aralığına gelmesi olasılığı yüksektir. Fakat borsada her an herşey olabildiği için, stop belirlemeden alım yapılmamalıdır. Biz bugün yükselişin devam edebileceği yorumunu yaparken, yeni gelişmelerin bu bakış açısını değiştirebileceği unutulmamalıdır. Dış piyasalara baktığımızda, S&P 500 Endeksi % 0,8 artışla 1.872 puana yükseldi. Dün Yellen’in yaptığı “tahvil alımlarına hala ihtiyaç var” açıklaması borsalara yarıyor. Rusya Avrupa sınırından askerlerini çekince GOÜ kurları olumlu etkilendi ve değer kazandı. Perşembe günü AMB toplantısı izlenecek. B rsa stan l e a il Seçim sonrası ilk günde borsa yüzde 0.90 yükselişle günü 69.736 seviyesinden kapattı. Borsa İstanbul dün açılışta çok sert bir yükseliş yapsa da, seçim öncesindeki bir haftalık yükselişin ardından bir miktar kâr realizasyonu geldiğini de gördük. Bu sağlıklı bir hareketti. 63.000 seviyelerinden başlayan yükseliş eğer dün de yüzde 3 üzerinde bir yükselişle devam etseydi, şu anki trendin kalıcılığı konusunda şüphe taşırdım. Fakat dün yüksek açılıp sonrasında gerilemesi, en azından birkaç haftalık bir süre için bu trendin devam edebileceği konusunda sadece bir sinyal olarak alınabilir. BIST-100 endeksinin 68.000 civarını destek yaparak birkaç hafta içinde 72.000-75.000 aralığına gelmesi olasılığı yüksektir. Son Değer BIST-100 MSCI GOP Günlük % Aylık % Değ. Değ. 69,736 0.90% 11.5% İşlem Hacmi (Mln TL) 4,537 995 0.99% 3.26% - 85,616 0.72% 13.0% 4,142 BANKA END 127,332 -0.56% 19.3% 2,790 SANAYİ END 73,819 -0.26% 6.0% - Göst. Faiz 10.69% -0.93% -3.4% - BIST-30 Tahvil ve Bono Piyasası Geçen hafta içinde, Tahvil ve bono piyasasında gösterge faiz %11.25 seviyesinde bulunan yükselen desteğini aşağı kırdı ve önceki gün 10.79 seviyesine kadar gerilemişti. Hazine ihalelerinde borçlanma miktarları beklenenden çok düşüktü. Hazine TÜFE’ye endeksli satış miktarını çok zayıf tuttu ve yüzde 1.5’ini karşıladı. Gösterge faiz dün 10.69’dan kapandı. Bugün 10.40-10.75 aralığında hareket bekleyebiliriz. Tahvil ve bono piyasasında işlem hacminin düşük kalmaya devam ettiği vurgulanmalı. Yaşar Erdinç 01 Nisan 2014, Salı Gedik Yatırım Araştırma 2 Günlük Bülten Borsalarda Dün ABD hisse senetleri piyasalarından Nasdaq % 1,04, S&P500 % 0,79 değer kazandı. Dow Jones ise günü % 1,04 değer kazancı ile 16.457 puandan tamamladı. Avrupa borsalarından Almanya % 0,33, İngiltere % 0,26 değer kaybetti. BIST 100 Endeksi önceki seansta 68.721 – 70.464 puan aralığında hareket etti ve günü % 0,90 değer artışı ile 69.736 puandan tamamladı. Nisan vadeli endeks kontratında 214.298 adet işlem olurken 6.437 adet pozisyon kapandı ve açık pozisyon sayısı 317.916’ya yükseldi. Asya borsalarından Japonya’ da % 0,04 değer kaybı mevcut. ABD' de Dow Jones en yakın vadeli kontratları güne 15 puanlık değer kazancı ile devam ediyor. Nisan vadeli endeks kontratında 214.298 adet işlem olurken 6.437 adet pozisyon kapandı ve açık pozisyon sayısı 317.916’ya yükseldi. Nisan vadeli Dolar/TL kontratlarında ise 60.141 adet işlem olurken 1.017 adet pozisyon açıldı ve açık pozisyon sayısı 158.136’ya geriledi. Nisan vade endeks kontratlarının güne 100 – 300 puanlık yükselişle başlamasını bekliyoruz. Endeks opsiyonlarında ağırlıklı olarak alım (Call) endeks opsiyonları işlem gördü. Nisan vadeli 90.000 kullanım fiyatlı call opsiyonunda 720 adet işlem oldu ve böylece açık pozisyon sayısı 670’e yükseldi. Döviz Piyasasında Dün Nisan vadeli Dolar/TL kontratlarında 60.141 adet işlem olurken 1.017 adet pozisyon açıldı ve açık pozisyon sayısı 158.136’ya geriledi. Piyasalarda Bugün En yakın vadeli NYMEX kontratında petrol fiyatı 101,39 USD, Altın’ın onsu 1.284 USD, Dolar kuru 2,1410 ve Euro/USD paritesi ise 1,3777 seviyesinde. Spot piyasa Dolar/TL kurunda satışların gelmesi durumunda destek olarak 2,1350, 2,1215, 2,1020 seviyeleri mevcut. Alımlarda ise 2,1550, 2,1740, 2,1890 seviyeleri direnç olacaktır. Nisan vadeli dolar kontratı 2,1550 - 2,1750 bandında işlem görebilir. Asya borsalarından Japonya’ da % 0,04 değer kaybı mevcut. ABD' de Dow Jones en yakın vadeli kontratları güne 15 puanlık değer kazancı ile devam ediyor. Nisan vadeli endeks kontratında yukarı yönlü hareketlerde 86,400, 87,000, 88,000 direnç, aşağı yönlü hareketlerde ise 85,000, 84.200, 83.500 destek konumundadır. Nisan vade endeks kontratlarının güne 100 – 300 puanlık yükselişle başlamasını bekliyoruz. Tolga Er 01 Nisan 2014, Salı Gedik Yatırım Araştırma 3 Günlük Bülten Türkiye ekonomisi 2013 yılında sabit fiyatlarla %4 büyüdü. TÜİK 2013 yılı ve 4. Çeyrek büyüme verilerini açıkladı. GSYH 2013 yılında sabit fiyatlarla %4’lük büyümeyle 122.3 milyar TL seviyesine yükselirken, cari fiyatlara göre %10.2 büyüyerek 1.56 trilyon TL’ye ulaştı. Bu verilerle birlikte kişi başı GSYH cari fiyatlarla 20.531 TL’ye ulaştı. 2013 yılı 4. çeyreğinde ise sabit fiyatlarla yıllıklandırılmış bazda %4.4 büyüyen Türkiye ekonomisinde cari fiyatlarla büyüme yıllıklandırılmış bazda %11.2 oldu. Büyüme beklentisi yıllık bazda %3.6 olurken, 4. Çeyrek büyüme beklentisi %4 idi. ürki e Dün Türkiye’de büyüme ve dış ticaret verileri açıklandı. Türkiye ekonomisi 2013 yılında %4 (Beklenti: %3.6), son çeyrekte ise yıllıklandırılmış bazda %4.4 (Beklenti: %4.0) ile beklentilerin üzerinde büyüme gerçekleştirdi. Bununla birlikte Şubat ayı Dış Ticaret Açığı da beklentilerin altında 5.1 milyar dolar (Beklenti: -6.6 milyar dolar) olarak açıklandı. Şubat ayında ithalat yıllık bazda %5.9 azalırken, ihracat %6.2 artış gösterdi. Bugün Türkiye gündeminde saat 10:00’da açıklanacak HSBC İmalat PMI verisi ile 11:00’de açıklanacak olan Mart ayı TİM İhracat verileri ve Mart ayı İstanbul Perakende Fiyatları bulunuyor. Dış Ticaret Açığı beklentinin altında 5.1 milyar dolar olarak açıklandı TÜİK, Şubat ayına ilişkin Dış Ticaret İstatistiklerini açıkladı. Bu verilere göre, Dış Ticaret açığı yıllık bazda 6.6 milyar dolar olan beklentinin altında 5.1 milyar dolar olarak açıklandı. Aynı dönemde ithalat yıllık bazda %5.9 düşüşle 18.3 milyar dolar olurken, ihracat yıllık bazda %6.2 artışla 13.2 milyar dolar olarak gerçekleşti. İhracatın ithalatı karşılama oranı 2014 yılı Şubat ayında %72.1 olarak gerçekleşti. (2013 Şubat: %63.9, 2014 Ocak: %64.5). Bu verilerle birlikte Ocak-Şubat döneminde kümülatif dış ticaret açığı 11.9 milyar dolar olarak gerçekleşti. Diğer Başlıklar; Büyüme Hızı (Yıllık-%) 12,00 10,00 8,00 6,00 4,00 2,00 0,00 -2,00 -4,00 -6,00 -8,00 9,36 6,77 6,16 9,16 8,77 8,40 6,89 5,27 4,05 4,67 0,66 -5,70 2,13 -4,83 Kaynak: TÜİK Başbakan Yardımcısı Ali Babacan yaptığı yazılı açıklamada, 2014'te iç ve dış talep arasındaki dengelenmenin, Orta Vadeli Program'da (OVP) öngörülenden daha güçlü olmasının beklendiğini ifade etti. Hazine, dün düzenlediği 5 yıl vadeli iki tahvil ihalesinde piyasaya 4,83 milyar TL borçlandı. Hazine bugün 2013, 2020 ve 2024 vadeli 3 adet tahvil ihalesi düzenleyecek. Hazine, 2014 yılı Nisan-Haziran döneminde 39.6 milyar TL iç borçlanma gerçekleştirirken, 48 milyar TL iç borç itfası gerçekleştireceğini açıkladı. Türkiye’nin 2013 yılı sonu net dış borç stoku, bir önceki yıla göre %21.7 artışla 230.6 milyar TL seviyesine yükseldi. Özelleştirme İdaresi Başkanlığı verilerine göre 2014 yılbaşından bu yana özelleştirmesi ve devri tamamlanan kuruluşlardan 714.2 milyon dolar gelir elde edildi. TCMB 50 milyon dolar tutarında döviz satış ihalesi düzenledi. İhaleye 79 milyon dolar teklif geldi. Kemal Ozan Sayın 01 Nisan 2014, Salı Gedik Yatırım Araştırma 4 Günlük Bülten üresel i asalar Amerika J.Yellen'ın güvercin kanatlarını çırpmasıyla ABD borsaları %1'e yakın primli kapanışlar yaptı. Yellen, işgücüne katılım Fed Başkanı Janet Yellen, işgücüne katılım oranının düşmesinin oranının düşmesinin genişlemeci politikaya olan ihtiyacı genişlemeci politikaya olan ihtiyacı öne çıkardığını belirtti. öne çıkardığını belirtti. Japonya'da aylardır beklenen satış Yellen'ın güvercin kanatlarını çırpmasıyla ABD borsaları %1'e vergisi artışı bugünden itibaren geçerli olacak. Artışla yakın primli kapanışlar yaptı. birlikte KDV % 5’ten 8’e yükselecek. Teşvik söylentilerinin Dün Chicago PMI 55.9 ile 59.0 olan beklentilerin ve daha önce devam ettiği Çin'de imalat PMI verisi 50.1 olan açıklanan 59.8'in altında kaldı. Dallas FED imalat aktivite tahminlerin üzerinde 50.3 gelerek genişlemeye işaret etti. endeksi ise 4.9 olarak açıklandı (beklenti: 2.5). Euro Bölgesi enflasyonu Mart ayında beklenenden daha Bugün açıklanacak ISM imalat endeksi günün en önemli verisi fazla yavaşlayarak, % 0.5 ile yaklaşık 4 senenin en düşük olup, beklenti 54.0 geleceği yönünde. Bunun yanı sıra üretim seviyesine geriledi. PMI (beklenti:55.9) ve Tedarik Yönetim Enstitüsü İmalat İstihdamı (beklenti:52.8) takip edilecek diğer veriler arasında. Günlük % Aylık % Son Değer Değ. Değ. Asya DOW JONES Japonya'da aylardır beklenen satış vergisi artışı bugünden itibaren geçerli olacak. Artışla birlikte KDV % 5’ten 8’e yükselecek. Japonya'da 1997’den bu yanaki ilk satış vergisi artışının büyüme ve enflasyon üzerinde ne denli olumsuzluğa neden olacağı ise merak konusu. Genel algı; ekonomde yavaşlama ve tüketimde azalma olsa dahi hükümetin resesyona izin vermeyeceği yönünde. Japonya'da büyük imalatçıların güveni (Tankan) Mart'ta 2007'den bu yana en yüksek seviyesine çıksa da 19 olan beklentilerin altında kalarak 17 oldu. Teşvik söylentilerinin devam ettiği Çin'de imalat PMI verisi 50.1 olan tahminlerin üzerinde 50.3 gelerek genişlemeye işaret etti. G. Kore'de Mart ayında ihracat, beklentilere paralel olarak %5.2, ithalat ise %1.5 olan beklentileri üzerinde %3.6 arttı. Ek olarak, G. Kore'de enflasyon Mart ayında geçen yılın aynı dönemine göre %1.3 artarak son 7 ayın en yüksek seviyesine çıktı. Asya bu sabah Japonya haricinde primli işlem görüyor. Avrupa 16,458 0.82% 0.83% SP500 1,872 0.79% 0.69% NASDAQ 4,199 1.04% -2.53% DXY 80.11 0.01% 0.42% ÇİN 2,046 0.62% -0.50% 14,828 0.00% -0.09% G. KORE HONG KONG 1,988 1,008 0.13% 0.45% 0.41% -3.03% ALMANYA 9,556 -0.33% -1.40% İNGİLTERE 6,598 -0.26% -3.10% JAPONYA Avrupa piyasaları, yatırımcıların bu hafta Avrupa ve ABD'den gelecek verileri beklemesi ile yükseldi. Euro Bölgesi enflasyonu Mart ayında beklenenden daha fazla yavaşlayarak, % 0.5 ile yaklaşık 4 senenin en düşük seviyesine geriledi (Beklenti: % 0.6). Bu verinin, Euro Bölgesi toparlanmasını canlandırmak için Avrupa Merkez Bankası (AMB) üzerindeki baskıları artırdığı söylenebilir. AMB, enflasyonu % 2'nin hemen altına çekmeye çalışırken, son 6 aydır enflasyon % 1'in altında seyrediyor. Fransa ekonomisi, beklentilere paralel olarak, 2013 yılı 4. çeyreğinde % 0.3, yıl boyunca % 0.8 büyüme gösterdi. Yunanistan, Troyka’nın bir sonraki kredi diliminin serbest bırakılması istenen kritik bankacılık reformunu parlamentodan geçirdi. Atina’nın Mayıs ayında 9.3 milyar Euro’luk borcunu ödeyebilmesi için Troyka’dan gelecek bir sonraki kredi dilimi hayati önem taşıyor. TSİ 11:00'da Euro Bölgesi Mart ayı PMI (Beklenti: 53.0), 12:00'da da Şubat ayı işsizlik verileri açıklanacak (Beklenti: % 12.0). Emin Tay - Erol Gürcan 01 Nisan 2014, Salı Gedik Yatırım Araştırma 5 Günlük Bülten Ha eri A Koza Altın İşletmeleri (KOZAL): Şirket, yurt dışında madencilik girişimlerinde bulunmak üzere %100 Koza Altın İşletmeleri A.Ş. iştiraki olarak, İngiltere merkezli "Koza Ltd." şirketini kurmuştur. Emlak Konut Gayrimenkul (EKGYO): 1. Oturumu yapılan "İstanbul Başakşehir Kayabaşı 4. Etap Arsa Satışı Karşılığı Gelir Paylaşımı İşi" ihalesinin Pazarlık - Açık Artırma bölümünü içeren 2.oturumu 04.04.2014 Cuma günü saat: 15:00' da yapılacaktır. Bağfaş (BAGFS): Hürriyet Gazetesi haberine göre, 140 milyon euro’luk yatırımla 2015’te bitirilmek üzere Bandırma’da yeni bir gübre fabrikasi yatırımı yapan şirket daha fabrika açılmadan toplam 370 bin tonluk anlaşma imzaladı. Petkim (PETKM): Ekonomi Bakanlığı ithalatta Haksız Rekabeti Değerlendirme Kurulu, meg ithalatında Kuveyt’te yerleşik Equate Petrochemical Co. firmasi için %6, Kuveyt’te yerleşik diğer firmalar için ise %20 oranlarında uygulanmakta olan dampinge karsşı önlemin yürülükten kaldırılmasına karar verdi. Tümosan Motor ve Traktör (TMSN): Şirket büyüme hedefleri doğrultusunda, Tümosan Döküm A.Ş.'ne 10.000.000 TL ödenmiş sermayesi içerisinde %70'ine tekabül eden 7.000.000 adet payın 14.000.000 TL bedelle satın alınmasına karar verilmiştir. Şirket 1 TL nominal değerli pay için brüt 0,1500; 0,1275 TL net kar payı ödenmesine karar vermiştir. Bim Birleşik Mağazalar (BIMAS): 27 Aralık 2013 - 23 Mart 2014 tarih aralığındaki pay geri alım programı vasıtasıyla elde edilen Bim Birleşik Mağazalar A.Ş. payları ile ilgili olarak, 48,20 TL fiyatından 20.000 adet satış işlemi şirket tarafından gerçekleştirilmiştir. 31.03.2014 tarihinde ise 47.693 TL fiyattan 3.000 adet alış-48.026 TL fiyattan 15.000 adet satış gerçekleştirilmiştir. Aygaz (AYGAZ): Şirket 1 TL nominal değerli pay için brüt 0,5833333; 0,4958333 TL net kar payı ödenmesine karar vermiştir. Park Elektrik Üretim (PRKME): Şırnak/Silopi dahilinde bulunan İR-2429 no.lu asfaltit sahasına ait rödovans sözleşmesi ve işletmenin, hakim ortağı Park Holding A.Ş. olan grup şirketi Silopi Elektrik Üretim A.Ş.'ne devri, Türkiye Kömür İşletmeleri tarafından uygun görülmüştür. Reysaş Gayrşmenkul (RYGYO): Şirket portföyünde yer alan Kocaeli/Çayırova ‘daki depodan oluşan gayrimenkulün, 10.000 m2'lik alanı GEFCO Taşımacılık ve Lojistik A.Ş.'ye 5 yıllığına kiraya verilmiştir.Kiraya verilen depodan 5 yılda yaklaşık KDV dahil 4.800.000 USD gelir elde edilecektir. Denge Yatırım Holding (DENGE): Şirket Yelen-Gürpınar Enerji Üretim San. ve Tic. A.Ş.'nin %70 oranındaki paylarını 10.500.000.TL bedelle satın almıştır. Güler Yatırım Holding (GLRYH,COSMO): Şirket Cosmos Yatırım Holding A.Ş.'de sahip olduğu 600 Adet A grubu paylar ile, 1.560.737 Adet B grubu payların, hisse devir sözleşmesi kapsamında satılması konusunun Genel Kurul onayına sunulmasına, söz konusu satış işlemine ilişkin olarak ayrılma hakkının kullanılması halinde birim pay 0,66 TL’ den satın alınmasına karar vermiştir.Şirket iştiraklerinden Bolu Dağı A.Ş.de yer alan paylar taraflar arasında akdedilen Hisse Devir sözleşmesi kapsamında, satıcısı Adnan Daylan'a devredilmesi hususunun Genel Kurul onayına sunulmasına ve ayrılma hakkının kullanılması halinde birim pay 0,66 TL’den satın alınmasına karar verilmiştir. Kristal Kola (KRSTL): Önder Nuranel şirkete ait 2.203.600 adet payı borsa dışında satmış olup SPK’ya pay alım yükümlülüğü kapsamında başvurmuştur. Ceren Bakçay 01 Nisan 2014, Salı Gedik Yatırım Araştırma 6 Günlük Bülten 31 Mart Pazartesi 02:50/Japonya/Sanayi Üretimi (Aylık)/Şubat/(Bek: %0.3 Önc: %3.8 Ger: -%2.3) 02:50/Japonya/Sanayi Üretimi (Yıllık)/Şubat/(Bek: %9.85 Önc: %10.3 Ger: %6.9) 09:00/Almanya/Perakende Satışlar (Aylık)/Şubat/(Bek: -%0.5 Önc: %1.7 Ger: %1.3) 09:00/Almanya/Perakende Satışlar (Yıllık)/Şubat/(Bek: %0.8 Önc: %0.9 Ger: %2.0) 12:00/Euro Bölgesi/Tahmini TÜFE (Yıllık)/Mart/(Bek: %0.6 Önc: %0.8 Ger: %0.5) 16:45/ABD/Chicago Satın Alma Yöneticileri Endeksi/Mart/(Bek: 58.45 Önc: 59.8 Ger: 55.9) 16:55/ABD/FED Başkanı Janet Yellen konuşacak/ 17:00/ABD/Dallas FED İmalat Sanayi Endeksi/Mart/(Önc: 0.3 Ger: 4.9) eri ak imi 15:30/ABD/Haftalık İşsizlik Başvuruları/29 Mart /(Bek: 323,000 Önc. 311,000) 15:30/ABD/Devam Eden İşsizlik Başvuruları/21 Mart/(Bek: 2,835,000 Önc. 2,823,000) 16:45/Almanya/Markit PMI İmalat Dışı/Mart/(Önc: 55.5) 17:00/Almanya/ISM Hizmet Endeksi/Mart/(Bek: 53.5 Önc: 51.6) 4 Nisan Cuma 13:00/Almanya/Fabrika Siparişleri (Aylık)/Şubat/(Bek: %0.4 Önc: %1.0) 13:00/Almanya/Fabrika Siparişleri (Yıllık)/Şubat/(Bek: %6.7 Önc: %8.4) 15:30/ABD/Tarım Dışı İstihdam/Mart/(Bek: 190,000 Önc: 175,000) 15:30/ABD/İşsizlik Oranı/Mart/(Bek: %6.6 Önc: %6.7) 1 Nisan Salı 04:00/Çin/PMI Sanayi (Resmi)/Mart/(Bek: 50.1 Önc: 50.2) 04:45/Çin/HSBC İmalat PMI/Mart/(Bek: 48.1 Önc: 48.1) 10:55/Almanya/İşsizlik Oranı/Mart/(Bek: %6.8 Önc: %6.8) 10:55/Almanya/Markit İmalat PMI/Mart/(Bek: 53.8 Önc: 53.8) 11:00/Euro Bölgesi/Markit İmalat PMI/Mart/(Bek: 53 Önc: 53) 11:30/İngiltere/Markit İmalat PMI/Mart/(Bek: 56.5 Önc: 59.5) 12:00/Euro Bölgesi /İşsizlik Oranı/Şubat/(Bek: %12.0 Önc: %12.0) 16:45/ABD/Markit İmalat PMI /Mart/(Bek: 56.25 Önc: 55.5) 17:00/ABD/ISM Sanayi Endeksi/Mart/(Bek: 54 Önc: 53.2) 17:00/ABD/İnşaat Harcamaları/Şubat/(Bek: %0.05 Önc: %0.1) 2 Nisan Çarşamba 12:00/Euro Bölgesi /ÜFE (Aylık)/Şubat/(Bek: -%0.05 Önc: -%0.4) 12:00/Euro Bölgesi /ÜFE (Yıllık)/Şubat/(Bek: -%1.65 Önc: -%1.4) 12:00/Euro Bölgesi /GSYH (Çeyreklik)/4Ç13/(Önc: %0.1) 12:00/Euro Bölgesi /GSYH (Yıllıklandırılmış)/4Ç13/(Önc: -%0.3) 14:00/ABD/MBA Mortgage Başvuruları/28 Mart/(Önc: -%3.5) 15:15/ABD/ADP Özel Sektör İstihdam Raporu/Mart/(Bek: 190,000 Önc: 139,000) 16:45/ABD/New York ISM Endeksi/Mart/(Önc: 57.0) 17:00/ABD/Fabrika Siparişleri/Şubat/(Bek: %0.8 Önc: -%0.7) 19:30/ABD/Atlanta FED Başkanı Dennis Lockhart konuşacak/ 23:00/ABD/St. Louis FED Başkanı James Bullard konuşacak/ 3 Nisan Perşembe 04:00/Çin/PMI Hizmet (Resmi)/Mart/(Önc: 55.0) 04:45/Çin/HSBC PMI İmalat Dışı/Mart/(Önc: 51.0) 10:55/Almanya/Markit PMI İmalat Dışı/Mart/(Bek: 54.0 Önc: 54.0) 11:00/Euro Bölgesi/Markit PMI İmalat Dışı/Mart/(Bek: 52.4 Önc: 52.4) 11:30/İngiltere/Markit PMI İmalat Dışı/Mart/(Bek: 58.0 Önc: 58.2) 12:00/Euro Bölgesi/Perakende Satışlar (Aylık)/Şubat/(Bek: -%0.6 Önc: %1.6) 12:00/Euro Bölgesi/Perakende Satışlar (Yıllık)/Şubat/(Önc: %1.3) 14:45/Euro Bölgesi/Merkez Bankası (AMB) Faiz Kararı/Nisan/(Bek: %0.25 Önc: %0.25) 15:30/Euro Bölgesi/AMB Başkanı Mario Draghi’nin Basın Toplantısı/ 15:30/ABD/Dış Ticaret Dengesi/Şubat/(Bek: -38.5 Mlr $ Önc. -39.1 Mlr $) 01 Nisan 2014, Salı Gedik Yatırım Araştırma Kemal Ozan Sayın 7 Günlük Bülten Araştırma Eki i Gedik Yatırım Menkul Değerler Murat Tanrıöver Genel Müdür Yardımcısı Nuri Sevgen Gökhan Mısırlıoğlu Hikmet Erdinç Yaşar Erdinç Genel Müdür Danışmanı Vadeli İşlemler Müdürü Müdür Müdür Yardımcısı nsevgen@gedik.com gmisirlioglu@gedik.com herdinc@gedik.com 0 216 453 00 00 0 212 356 16 74 0 212 356 16 72 Ozan Sayın Emin Tay Ceren Bakçay Ali Erkan Tanacıoğlu Erol Gürcan Tolga Er Metal Ana Sanayii, GYO, Ulaştırma, Tekstil&Deri Gıda, Teknoloji Perakendeciliği, Otomotiv, Holdingler Gıda&İçecek, Kimyasallar, Cam, Holdingler FX Piyasaları, Lastik, Boya, Çimento Bankalar, Bilişim&Teknoloji, İletişim, Turizm, Ambalaj VİOP Müşteri Temsilcisi osayin@gedik.com etay@gedik.com cbakcay@gedik.com atanacioglu@gedik.com egurcan@gedik.com tolgae@gedik.com 0 212 356 16 52 *118 0 212 356 16 52 *115 0 212 356 16 52 *116 0 212 356 16 52 *113 0 212 356 16 52 *117 0 216 453 00 00 Ekonomi ve Strateji İbrahim Aksoy Baş Ekonomist iaksoy@gedik.com 0 212 281 73 80 Araştırma YASAL UYARI Burada yer alan bilgiler Gedik Yatırım Menkul Değerler A.Ş. tarafından genel bilgilendirme amacı ile hazırlanmıştır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, Gedik Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Gedik Yatırım Menkul Değerler A.Ş. sorumlu değildir. 01 Nisan 2014, Salı Gedik Yatırım Araştırma 8 Günlük Bülten elerimiz Ankara Genel Müdürlük Cumhuriyet Mah.E-5 Yanyol No:29 Yakacık/Kartal/İSTANBUL Tel: (216) 453 00 00 E-Posta: bilgi@gedik.com 34876 İstanbul Altıyol Hacı Mehmet Sok. 24 E Dalyan Konut Sitesi D:6 34726 Fenerbahçe/Kadıköy Tel: (216) 360 59 60 E-Posta: altiyol@gedik.com Bakırköy Cevizlik Mah. Muhasebeci Sok. Neşe Han No:1 Kat:3 Bakırköy Tel: (212) 660 85 25 E-Posta: bakirkoy@gedik.com Caddebostan Bağdat Cad. Murat Apt. K: 2 Daire:10 Erenköy/Kadıköy Tel: (216) 411 62 53 E-Posta: ykadikoy@gedik.com Çankaya Simon Bolivar Cad. No: 8/6 Çankaya Tel: (312) 438 27 00 E-Posta: cankaya@gedik.com Kızılay Sümer Birinci Sok. No:13/3 Demirtepe Tel: (312) 232 09 49 E-Posta: ankara@gedik.com Ulus Ulus Şehir Çarşısı No: 170 Ulus Tel: (312) 311 49 59 E-Posta: ulus@gedik.com Antalya Tahıl Pazarı Mah.404 Sok.Hafız Ahmet Bedesteni No:5/29-30 Tel: (242) 248 35 20 E-Posta: antalya@gedik.com Bursa Şehreküstü Mah. Aytı Plaza İş Merkezi No: 17 Fomara Tel: (224) 220 51 50 E-Posta: bursa@gedik.com Etiler Aytar Cad. Metro İşhanı No: 10, D:7, K: 3 Levent / Beşiktaş Tel: (212) 270 41 00 E-Posta: etiler@gedik.com Denizli Saraylar Mah.İkinci Ticari Yol Sk.No: 56 Kat:4 Tel: (258) 263 80 15 E-Posta: denizli@gedik.com Gaziosmanpaşa Merkez Mah. Cami Karşısı No:88 Kat:3 Gaziosmanpaşa Tel: (212) 497 10 10 E-Posta: gop@gedik.com Düzce Şerefiye Mah. Cengiz Topel Sk. Taşhan Apt. No : 58-59 Tel: (380) 524 08 00 E-Posta: duzce@gedik.com Kapalıçarşı Kürkçüler Sk . No:25 Eminönü / Kapalıçarşı Tel: (212) 513 40 01 E-Posta: kcarsi@gedik.com Elazığ Yeni Mah. Gazi Cd. No : 28/3 Tel: (424) 233 28 01/237 09 98 E-Posta: elazig@gedik.com Maltepe Gedik İş Hanı Bağdat Cad. No: 162 K: 2 Maltepe Tel: (216) 399 00 42 E-Posta: maltepe@gedik.com Perpa Gülbahar Mah. Avni Dilligil Sk. Çelik İş Merkezi B Blok No 9/11 Mecidiyeköy Tel: (212) 356 16 52 E-Posta: perpa@gedik.com Şaşkınbakkal Bağdat Cd. No: 377/5 Esen Ap. Şaşkınbakkal Tel: (216) 411 13 67 E-Posta: sbakkal@gedik.com Tophane Necatibey Cad. Alipasa Degirmen Sok. No:24 Tophane/Karaköy Tel: (212) 251 60 06 E-Posta: tophane@gedik.com Ümraniye Atatürk Mah. Alemdağ Cad. No: 122/2 Ümraniye Tel: (216) 461 33 90 E-Posta: umraniye@gedik.com Ş Eskişehir Köprübaşı Şen Sok. Onur İşhanı No:1 Kat:4 Tel: (222) 230 09 08 E-Posta: eskisehir@gedik.com Kocaeli Hacı Halil Mah. Hükümet Cad. No: 95 Gebze Tel: (262) 642 34 00 E-Posta: gebze@gedik.com İzmir Cumhuriyet Bulvarı No:131 Cevher Apt. Kat:2 D:3/4 Alsancak Tel: (232) 465 10 20 E-Posta: izmir@gedik.com 80040 Konya Nalçacı Cad. Acentacılar Sitesi No:81 Selçuklu Tel: (332) 238 59 60 E-Posta: konya@gedik.com Manisa Anafartalar Mah. Mustafa Kemal Paşa Cad. Kamil Menteş Apt. No:34/1 Tel: (236) 239 42 98 E-Posta: manisa@gedik.com Uşak İsmetpaşa Cad. No: 63 K:2 Mavi Plaza Tel: (276) 227 27 44 E-Posta: usak@gedik.com 01 Nisan 2014, Salı Gedik Yatırım Araştırma 9