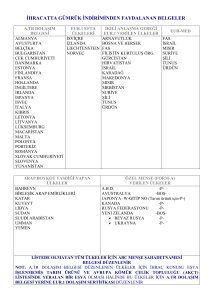

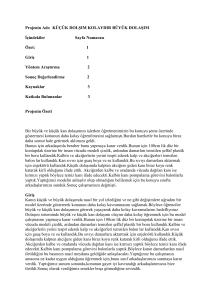

MEVZUAT BİLGİLENDİRME SERVİSİ

advertisement

MEVZUAT BİLGİLENDİRME SERVİSİ T.C. GÜMRÜK VE TİCARET BAKANLIĞI Gümrükler Genel Müdürlüğü Sayı : 20117910/145 Konu : 2015/7699 sayılı Bakanlar Kurulu Kararı eki “İthalat Rejimi Kararına Ek Karar”ın 3. Maddesinin uygulanması 03.08.2015 / 9582430 DAĞITIM YERLERİNE Ekonomi Bakanlığından alınan muhtelif yazılarda; Bakanlıklarına intikal eden olaylardan bahisle 23.05.2015 tarihli ve 29364 sayılı Resmi Gazete'de yayımlanarak yürürlüğe giren 2015/7699 sayılı Bakanlar Kurulu Kararı eki “İthalat Rejimi Kararına Ek Karar”ın 3 üncü maddesi birinci fıkrasında geçen "Ekli tabloda yer alan ve A.TR dolaşım belgesi eşliğinde ithal edilen Avrupa Birliği ve Türk menşeli olmayan eşyadan..." ifadesine açıklık getirilmesi gerektiği ifade edilmektedir. Ekonomi Bakanlığından alınan 26.06.2015 tarihli ve 68002 sayılı yazıda; söz konusu Kararın 3 üncü maddesinin birinci fıkrası çerçevesinde, serbest bölgede serbest dolaşımda bulunmayan girdiler kullanılmak suretiyle elde edilen Karar eki Tablo'da yer alan Türk menşeli eşyanın serbest bölgelerden Türkiye'ye ithalinde ilave gümrük vergisi ödenmesi gerekip gerekmediğine ilişkin olarak Kararın 2 nci maddesinin dördüncü fıkrası uyarınca işlem yapılması gerektiği ifade edilmekte olup anılan madde "Bu Karar kapsamı ilave gümrük vergisi hakkında, gümrük vergisinin tabi olduğu usul ve hükümler uygulanır." hükmüne amirdir. Serbest Bölgeler Kanununun üretime ilişkin hükümleri çerçevesinde, Gümrük Yönetmeliğinin "Vergilerin Hesaplanması" başlıklı 431 inci maddesinde, "Serbest bölgede üçüncü ülke menşeli girdiler kullanılarak üretilen eşyanın serbest dolaşıma sokulmak istenilmesi durumunda beyan sahibinin talebi halinde Kanunun 161 inci maddesi, talep olmaması halinde ise aynı Kanunun 15 inci maddesi hükümlerine gümrük vergileri hesaplanır." denilmektedir. Bu çerçevede; Gümrük Yönetmeliğinin 431 inci maddesi uyarınca serbest bölgelerden Türkiye’ye eşya ithalinde vergilendirmenin nihai ürün üzerinden yapılması halinde; serbest bölgelerde üretilen nihai ürün için tercihli tarife uygulaması söz konusu olmadığından ve İthalat Rejimi Kararında eşyanın yalnızca “Türk menşeli” olma kriterine göre belirlenmiş bir tercihli tarife de bulunmadığından, serbest bölgelerde serbest dolaşımda bulunmayan girdiler kullanılmak suretiyle üretilen eşyaya, Türk menşei kazansın kazanmasın İthalat Rejimi Kararı eki listelerin "Diğer Ülkeler" sütunundaki oranlar üzerinden gümrük vergisi uygulanacaktır. Dolayısıyla, mezkur Kararın 2/4 üncü ve 3/1 inci maddeleri dikkate alındığında, serbest bölgede serbest dolaşımda bulunmayan girdiler kullanılmak suretiyle üretilerek Türkiye’ye ithal info@evrim.com | www.evrim.com MEVZUAT BİLGİLENDİRME SERVİSİ edilmek istenilen eşyanın Gümrük Yönetmeliği’nin 431 inci maddesi çerçevesinde nihai ürün üzerinden vergilendirilmesinin beyan sahibi tarafından tercih edilmesi ve nihai ürünün de 2015/7699 sayılı Karar eki tabloda yer alması halinde Karar eki tablodaki “Diğer Ülkeler” sütunundaki oran üzerinden ilave gümrük vergisinin uygulanması gerekmektedir. Bilgi edinilmesini ve yukarıdaki açıklamalar dikkate alınarak işlem yapılması hususunda gereğini rica ederim. Mustafa GÜMÜŞ Bakan a. Genel Müdür V. DAĞITIM: Batı Akdeniz Gümrük Ve Ticaret Bölge Müdürlüğü Batı Marmara Gümrük Ve Ticaret Bölge Müdürlüğü Doğu Marmara Gümrük Ve Ticaret Bölge Müdürlüğü Doğu Karadeniz Gümrük Ve Ticaret Bölge Müdürlüğü Ege Gümrük Ve Ticaret Bölge Müdürlüğü Gap Gümrük Ve Ticaret Bölge Müdürlüğü İpekyolu Gümrük Ve Ticaret Bölge Müdürlüğü İstanbul Gümrük Ve Ticaret Bölge Müdürlüğü Orta Akdeniz Gümrük Ve Ticaret Bölge Müdürlüğü Orta Anadolu Gümrük Ve Ticaret Bölge Müdürlüğü Orta Karadeniz Gümrük Ve Ticaret Bölge Müdürlüğü Uludağ Gümrük Ve Ticaret Bölge Müdürlüğü Saygılarımızla,Best Regards Evrim Haberleri; Gümrük mevzuatı, Dış Ticaret, Lojistik, muhasebe, vergi, yatırım, danışmanlık alanlarında veya diğer türlü profesyonel anlamda yayınlanan Kanun,Yönetmelik,Tebliğ,Genelge,Tasarruflu yazı, mevzuat taslakları en hızlı şekilde yayınlanmakta ve bilgileri sunulmaktadır. Yayınlanan Gümrük ,Dış Ticaret, Haberler ile ilgili bilgiler belli bir konunun veya konuların çok geniş kapsamlı bir şekilde ele alınmasından ziyade genel çerçevede bilgi verme amacını taşımaktadır. Yayınlanan Bilgileri konusuna hakim profesyonel bir Gümrük Müşavirine, Mevzuat Danışmanına, başvurmanız tavsiye edilir. Bilgiler, oldukları şekliyle sunulmaktadır. Evrim Yazılım ve Danışmanlık. info@evrim.com | www.evrim.com