HAREKETLİ HAFTA ÖNCESİ PİYASALAR DENGELİ

30.06.2014

Burgan Yatırım’da hesap açmak için tıklayın

Haftaya dengeli başlayan piyasaları hem içeride hem de dışarıda oldukça hareketli bir gündem bekliyor. PMI

rakamlarının küresel ekonomideki toparlanmaya ilişkin sinyaller vereceği haftada ABD Mayıs ayı istihdam verileri ise Cuma

günü (4 Temmuz) bağımsızlık günü nedeniyle tatil olduğu için Perşembe günü açıklanacak. Tarım dışı istihdamın önceki ay

olduğu gibi 210 binin üzerinde kalması beklenirken işsizlik oranının ise %6,3’te sabit kalacağı öngörülüyor. Öte yandan geçen

hafta Fed yetkililerinden Bullard’ın 2015’in ilk çeyreğinin sonunda faiz artırımı olabileceğine işaret eden açıklamalarının

ardından Çarşamba günü ise Fed Başkanı Yellen’ın IMF toplantısında yapacağı konuşma yakından takip edilecek. Konuşmada

bir kez daha ilk faiz artırımının zamanlamasına ilişkin ipucu aranacak. Perşembe günü ise Avrupa Merkez Bankası (ECB)

toplantısı gerçekleştirilecek. Ancak Haziran ayı başında gerçekleştirilen toplantıdan beklentilerin üzerinde olarak

nitelendirebileceğimiz bir önlemler paketi çıkmasının ardından bu hafta yeni bir adım atılması beklenmiyor. Aynı nedenle Euro

Bölgesi Haziran ayı enflasyon rakamının da herhangi bir etki gösterme ihtimalinin düşük olduğunu söyleyebiliriz.

AKP’nin cumhurbaşkanlığı için adayını yarın açıklaması bekleniyor. Henüz resmiyet kazanmamış olsa da iki büyük

muhalefet partisi CHP ve MHP ortak aday konusunda eski İslam İşbirliği Teşkilatı Genel Sekreteri Prof. Dr. Ekmeleddin

İhsanoğlu üzerinde uzlaştı. Diğer taraftan Cumhurbaşkanı Gül’ün aday olamayacağını açıklamasının ardından AKP’nin

adayının Başbakan Erdoğan olma ihtimali oldukça yüksek görünüyor. Adayın netleşmesi ile varlık fiyatlarında dalgalanma

oluşmasını beklemiyoruz. Ancak genel beklenti Başbakan Erdoğan’a işaret ettiği için farklı bir adayın ortaya çıkması volatilite

yaratabilecek bir gelişme olarak kabul edilebilir. İlk tur seçimi 10 Ağustos’ta gerçekleştirilecek olan seçimde adayların

herhangi birinin ilk turda cumhurbaşkanı olmak için gereken %50’nin üzerinde oy oranına ulaşamaması durumunda ikinci

tura geçilecek. Siyaset tarafında gündem cumhurbaşkanlığı iken makroekonomik veri tarafında ise bu hafta dış ticaret

dengesinin yanında enflasyon rakamını izleyeceğiz. Önümüzdeki iki ayda manşet TÜFE’nin, geçen seneki alışılmadık derecede

yüksek işlenmemiş gıda fiyatlarından kaynaklı olumlu baz etkinin katkısıyla %8,0-8,5 aralığına keskin bir şekilde geri

çekilmesini, daha sonra ise enflasyondaki geri çekilmenin büyük ölçüde yavaşlamasını bekliyoruz.

EUR/USD’de kısa vadede dengeli portföy öneriyoruz. EUR/USD zaman zaman 1,3650’nin üzerine yükselse de bu tip

değer kazanımlarının kalıcı olamadığını ve işlemlerin 1,36’dan çok fazla uzaklaşmadan gerçekleştiğini görüyoruz. Hafta

içindeki önemli gündem maddeleri öncesinde paritenin önemli bir değişim göstermeyerek bant hareketinin korunması

beklenebilir. ECB toplantısının önemli bir etkiye yol açmasını beklemezken özellikle ABD istihdam rakamlarının ardından

hareketliliğin arttığını görebiliriz. Son dönemdeki fiyat hareketlerini de göz önünde bulundurarak EUR/USD’de şimdilik net bir

yön tayin edildiğini düşünmüyoruz. ECB kararları aşağı yönlü baskı yaratırken Fed’in erken bir faiz artırımına gitmeyeceğine

yönelik algı ise geçtiğimiz hafta olduğu gibi yukarı yönlü denemelere açık kapı bırakıyor. Bu kapsamda kısa vadede eşit

ağırlıklı bir portföy oluşturulmasına yönelik görüşümüzü koruyoruz.

USD/TL ve EUR/TL’de dengeli portföy öneriyoruz. Irak’taki gerginliğin ülkenin petrol ihracatını olumsuz

etkilemeyeceğine yönelik beklentiler petrol fiyatlarının son dönem zirve seviyesinden yönünü aşağı çevirmesini sağlarken

gelişmekte olan ülke para birimleri de haftaya sınırlı iyimser bir başlangıç yapıyor. Bu duruma paralel olarak USD/TL güne

2,1250’nin hemen altında başlasa da şimdilik net bir yön tayin edildiğini söylemek zor. Ancak TCMB’nin faiz indirimlerine

rağmen TL zaman zaman değer kazanma eğilimi sergilese de risk iştahında belirgin bir canlanma olmadığı müddetçe bunun

sürdürülebilir bir trende dönüşme ihtimali şimdilik çok güçlü görünmüyor. Diğer taraftan TL’nin seyri açısından likidite

politikası duruşunun nasıl şekilleneceği ve günlük döviz satım ihalelerine Temmuz ayındaki PPK’ya kadar hangi miktarlarla

devam edileceği de önemli olacaktır. Bu tutarda ilave bir azaltıma gidilmesi veya ihalelerin sona erdirilmesi TL açısından

aleyhte bir faktör olabilir. Faiz koridorunun genişliğinin ve asimetrisinin korunmasını ise TL’ye yönelik ataklara karşı sağladığı

esneklik bağlamında olumlu buluyoruz.

1

Tahvil bono piyasasında pozisyon açılmasını önermiyoruz. Son dönemde ABD tahvil faizlerinde yaşanan geri çekilme

tahvil bono piyasası üzerindeki baskının bir miktar hafiflemesini sağlasa da bu durumun daha çok yatırımcıların güvenli liman

olarak gördükleri yatırım araçlarına yönelmelerinden kaynaklanması kayda değer pozitif bir yansıma olmasını engelliyor. Bu

kapsamda faizlerin daha çok TL’nin seyrine paralel hareket ettiğini görüyoruz. TL’nin bugün güne iyimser başlaması faizlere

de küçük çaplı geri çekilmeler olarak yansıyabilir. Genel olarak baktığımızda ise faizlerin son dönemde net bir yöne hareket

etmekten ziyade daha çok bant hareketi sergilediğini görüyoruz. Faiz indirimlerinin fiyatlara önemli oranda yansıdığını da göz

önünde bulunduracak olursak tahvil bono piyasasının bu beklentilerden sağlayacağı desteğin önümüzdeki dönemde sınırlı

kalacağını düşünüyoruz.

BIST’te denge arayışında. Geçtiğimiz hafta boyunca net bir yön tayin etmekte başarılı olamayan BIST-100 endeksi

77.500-80.000 bandı içinde hareket etti. Bu haftaki kritik ABD istihdam verileri öncesinde de bu görünümün çok fazla

değişmesini beklemiyoruz. TL’nin değer kazanma eğilimi sergilemesi bir miktar toparlanmayı beraberinde getirebilir ancak

bunun tek başına hisse senetlerinin son dönemdeki kırılgan görünümden sıyrılmasını sağlayacak nitelikte bir katalizör

olduğunu söylemek zor. Küresel borsalarda risk iştahının çok güçlü olmaması da toparlanma çabalarını zora sokuyor. Irak’a

ilişkin belirsizlikleri ve bu durumun petrol fiyatları üzerinde yarattığı dalgalanmaları da hisse senetlerinin performansı

açısından soru işaretleri olarak görmeye devam ediyoruz. Bu nedenle olası yükselişlerin pozisyon kapatmak amacıyla

kullanılmasını önermeye devam ediyoruz. Haber akışı nedeniyle bugün öne çıkan hisseler: FROTO, TOASO, PRKME

Ons altında trade amaçlı pozisyonlar korunabilir. Zaman zaman aşağı yönlü hareket etse de altın fiyatları açısından

önemli bir destek unsuru olarak çalışan Irak’taki iç karışıklıklar sert bir geri çekilmeye izin vermiyor. Genel olarak

baktığımızda da ons altında 1287 doların aşılmasını teknik açıdan önemli buluyor ve yukarı yönlü hareketin devamı için

potansiyel yarattığını düşünüyoruz. Bu nedenle 1287 dolar stop-loss olarak kabul edilmek üzere ilk etapta 1330 dolar

hedefiyle ons altında trade amaçlı alım yapılmasını önermiştik. Genel görünümde bir bozulma olmadığı için söz konusu

pozisyonların korunmasını tavsiye ediyoruz. Fiziki talebin güç kazandığını söylemek çok kolay olmasa da güvenli liman algısını

destekleyen Irak gerginliği gündemde kalmaya devam ettiği müddetçe altında yukarı yönlü denemelerin devam ettiğini

görebiliriz.

Altın Fon’da ve B Tipi Tahvil ve Bono Fon’unda pozisyon önermiyoruz. Altın Fonu’nda orta vadeli olarak pozisyon

alınmasına sıcak bakmıyoruz. Öte yandan tahvil bono piyasasına ilişkin görüşümüze paralel olarak mevcut koşullar altında B

Tipi Tahvil ve Bono Fon’unun orta vadede önemli bir getiri potansiyeli taşımadığını düşünüyoruz. Dolayısıyla yatırımcılarımızın

pozisyon almalarını tavsiye etmiyoruz.

Burgan Öneri Listesi

Kısa Vade

EUR/USD

Dengeli portföy öneriyoruz

Orta Vade

USD'de kal

USD/TL

Dengeli portföy öneriyoruz

Dengeli portföy öneriyoruz

EUR/TL

Dengeli portföy öneriyoruz

Dengeli portföy öneriyoruz

Tahvil

ALMA

ALMA

BIST

SAT

SAT

Altın (USD/Ons)

TUT

ALMA

Günün Ajandası

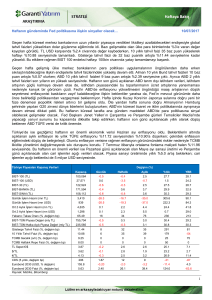

Saat

Bölge

Veri

Dönem

10:00

Türkiye

Dış Ticaret Dengesi

Mayıs

12:00

Euro Bölgesi

TÜFE - öncü

Haziran

Beklenti

Önceki

-7.21 mlr USD

%0.6

%0.5

Geçtiğimiz hafta ABD ekonomisinin ilk çeyrek büyüme verilerinin beklenenden de güçsüz gelmesiyle Fed’in tarihi düşük

faiz ortamını sürdüreceği algısının destek bulmasıyla toparlanma yaşayan küresel endeksler bölgesel Fed başkanı

Bullard’ın faiz artırımına yönelik beklenmedik “şahin” çıkışının ardından zirve seviyelerden geri çekildi. Bullard’ın

düşünülenin aksine Fed’in hedeflerine oldukça yaklaştığını savunarak ilk faiz artırımı için 2015 yılının birinci çeyreğine

işaret eden zamanlaması, başta gelişmekte olan ülke varlıkları olmak üzere küresel riskli varlıkları yakından ilgilendiriyor.

Bullard etkisiyle haftanın ikinci yarısını zayıf geçiren Borsa İstanbul da haftanın son işlem gününde oldukça düşük işlem

2

hacimli, 78.500 seviyesi etrafında durgun bir seyir izledi. Günü %0,47 yükselişle 79.472 puanda tamamlayan BIST-100

Endeksi’nin haftalık değişimi ise +72 puan oldu. Yeni haftaya baktığımızda, sabah saatlerinde ABD vadeli kontratları ve

Asya borsalarındaki ılımlı pozitif seyrin yani sıra kur ve petrol tarafındaki durgun seyrin de etkisiyle BIST’in de güne yatay

– yukarı başlaması beklenebilir. Yurtiçi piyasaların haftalık ajandasında, yarın açıklanması beklenen AKP Cumhurbaşkanı

Adayı ve politik hareketlilik öne çıkıyor. Gül’ün cumhurbaşkanı olarak devam etmeyeceğini açıklamasının ardından ibre

Erdoğan’a dönerken parti başkanlığı ve hükümetin başına geçecek isim takip edilecek. Seçim öncesi ve sonrasında devam

etmesi beklenen bu belirsizlik döneminde hisse senedi piyasaları, jeopolitik gelişmeler ve küresel makro-ekonomik

politikalardaki bilinmezliğin de etkisiyle iştahsız seyredebilir. Veri tarafında ise yurtiçinde dış ticaret dengesi ve enflasyon

izlenecekken, yurtdışında ABD tarım dışı istihdam ve işsizlik rakamları takip edilecek. ABD piyasalarının Cuma günü tatil

olması nedeniyle istihdam verileri Perşembe gününde açıklanacak. Büyük resme baktığımızda, Irak’taki iç karışıklıklar ve

bu durumun petrol fiyatları üzerindeki etkileri hisse senetleri açısından risk yaratmaya devam ediyor. Geri çekilmelerin

ardından gelebilecek tepki alımlarına karşın hisse senetlerinin son dönemdeki kırılgan görünümden sıyrılmasını sağlayacak

önemli bir katalizör bulunmuyor. Türkiye’nin jeopolitik konumu ve cari açığı olumsuz etkileyebilecek fiyatlamalar sebebiyle

zaman zaman olumsuz ayrışma öne çıkmaya devam edebilir. Küresel borsalarda risk iştahında önemli bir canlanma

olmaması da belirgin bir toparlanma beklenmemesi gerektiğini gösteriyor.

Haber akışıyla bugün öne çıkan hisseler:

(+/-) FROTO, TOASO Avrupa ticari araç satışları Mayıs ayında da arttı (9 aydır artmaya devam ediyor). Son 12 ayın

toplamına bakarsak 2008’deki zirveye %54 daha var. Yani Avrupa piyasası geliştikçe Ford ve Tofaş da daha fazla ihracat

yapacaktır ve muhtemelen bizim hacim beklentilerimiz aşılacaktır. Uzun vadede hisseler için pozitif etkisi olabilir.

(+/-) PRKME Park Elek. Madencilik bugün hisse başına 0,428 TL brüt temettü dağıtacak. Hissenin düzeltilmiş kapanış

fiyatı 4,64 lira.

Teknik Görünüm

VIOP’ta Haziran vadeli endeks kontratlarının son günü ve de çeyrek sonu olması nedeniyle gün içi daha sakin bir seyir

izlenmesi fakat gün sonuna doğru dalgalanma olması beklenebilir. Gün içi destek 78.100 seviyesindeyken direnç 79.500

seviyesinde bulunuyor.

3

VİOP 30 kontratları için gün içi tahmini hareket bandımız

96.800 seviyesine yakın bir açılış yapmasını beklediğimiz kontratların gün içinde ağırlıklı olarak 95.000 – 98.500 bandı

içinde hareket etmesini bekliyoruz.

En çok önerdiğimiz hisseler

Tavsiye

Fiyat (TRL)

(%)

Uzun Vadeli

Kısa Vadeli

Kapanış

Hedef

Getiri Pot.

HALKB

AL

EÜ

15,85

19,72

24

THYAO

AL

EÜ

6,56

10,00

52

ISCTR

AL

EÜ

5,75

7,19

25

VAKBN

TUT

EÜ

4,96

5,80

17

BIMAS

AL

EÜ

49,00

61,00

24

TTKOM

AL

EÜ

6,17

8,00

30

TRKCM

AL

EÜ

2,54

3,60

42

FROTO

AL

EÜ

26,25

33,00

26

ARCLK

AL

EÜ

12,90

16,00

24

SODA

AL

EÜ

EÜ: Endeksin Üzerinde Getiri; EP: Endekse Paralel Getiri

3,72

4,40

18

Bu rapor Burgan Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında

değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan

yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer

alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Raporda yer alan içerik, müşterilerin verilen stratejilerden

kârlı çıkacağının ya da zararlarının limitli olacağının, Burgan Yatırım Menkul Değerler A.Ş. tarafından verilmiş sözü veya garantisi olarak kabul edilemez.

Burada yapılan analizlere dayanarak ve özellikle kaldıraç sistemi kullanan piyasalara yapılan yatırımlar zararla da sonuçlanabilir. Bu raporun ticari amaçlı

kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz ve kurumumuz çalışanları hiçbir sorumluluk üstlenmemektedir. Bu raporda yer alan bilgiler,

güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından,

kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk

kabul etmez. Raporda yer alan bilgiler Burgan Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere

gösterilemez.

4