YOĞUN VERİ TRAFİĞİYLE BİTEN HAFTA HAREKETLİ KAPANACAK

28.02.2014

Burgan Yatırım’da hesap açmak için tıklayın

Veri akışının yoğun olduğu haftanın son işlem gününde dışarıda Euro Bölgesi enflasyonu ve ABD

büyüme verisi öne çıkıyor. Euro Bölgesi’nde enflasyon Avrupa Merkez Bankası’nın (ECB) %2 olan hedefinin altında

%0,7 seviyesinde bulunuyor. Her ne kadar ECB bu durumun deflasyon riski yaratmadığını sık sık dile getirse de geri

çekilmenin devam etmesi ve son dönemde gelen zayıf veriler Başkan Draghi’nin de belirttiği üzere teşviklerin

artırılması konusunu sıcak tutuyor. Bu kapsamda bugünkü Şubat ayı öncü verisi piyasaların takibinde olacak. Öncü

rakama göre Almanya’da da Şubat enflasyonu yıllık bazda %1,2’ye gerileyerek beklentilerin altında açıklandı.

Fiyatlardaki baskının bölge genelinde uzun vadeye yansıyacağı sinyalleri alınması halinde ECB’nin Mart ayında faiz

indirimi dâhil herhangi bir politika adım atacağına yönelik beklentiler güç kazanacaktır. Bugün ayrıca ABD’de

açıklanacak olan büyüme verisinin küresel piyasalarda hareketlilik yaratabileceğini düşünüyoruz. ABD ekonomisin

2013 yılında %2,5 büyüdüğü tahmin ediliyor. Verinin beklentilerin üzerinde açıklanması USD’ye destek vererek gelişen

ülke para birimlerini baskılayabilir.

Dış ticaret açığının Ocak ayında 6,75 milyar dolar (ihracatın 12,3 milyar dolar, ithalatın 19,1 milyar

dolar) olmasını bekliyoruz. Piyasa beklentisi ise 7,12 milyar dolarlık bir açığa işaret ediyor. Aralık ayında 9,9 milyar

dolar ile beklentilerin bir hayli üzerinde açık veren dış ticaret dengesi, Ocak ayında beklentilerimize paralel gelmesi

durumda baz etkisi sebebiyle (Ocak 2013: 7,3 mlr USD açık) daralacak. Türkiye İhracatçılar Meclisi verilerine göre

Ocak ayında altın dışı ihracat %9,6 yıllık artış ile güçlüydü. Diğer taraftan, öncü göstergelerin altın ithalatını zayıf

göstermesi de, dış ticaret açığının Ocak ayında daralmasına katkı sağlayacak diye düşünüyoruz. 2012 yılında 48,5

milyar dolardan (GSYH’nin %6,1’i) 2013 yılında 65 milyar dolara (GSYH’nin %7,9’u) yükselen cari açığın trendini altın

ticareti etkilemeyi sürdürüyor. 2014 yılında ise, petrol fiyatlarında bir sıçrama olmaması durumunda, cari açığı

azaltmak için, yurtiçi talebe uygulanan baskının eşliğinde daha sıkı mali koşullar (sıkı para politikası, son BDDK

önlemleri ve dolayısıyla daha yüksek kredi oranları) bekliyoruz. 2014 sonu cari açık beklentimiz ise GSYH’nin %6,8’ine

tekabül edecek şekilde 53 milyar dolar seviyesinde yer alıyor.

Yellen istihdam trendindeki bozulmayı hava koşullarına bağlayarak QE3 programının sonbaharda sona

erebileceğini söyledi. İki hafta önce Temsilciler Meclisi’nde yarıyıl sunumunu gerçekleştiren Senato’daki sunumu

ise kötü hava koşulları nedeniyle ertelenen Fed Başkanı Janet Yellen bu sunumu dün gerçekleştirdi. Yellen,

konuşmasında beklentilere paralel olarak istihdam piyasası başta olmak üzere ekonomik verilerdeki bozulmanın hava

şartlarından kaynaklandığını belirterek mevcut tablonun devam etmesi durumunda tahvil alımlarında indirime devam

edileceğini net bir şekilde ifade etti. Fed’in yılsonuna kadar yedi toplantısı kaldığını ve Yellen’in varlık alımlarının

sonbaharda bitebileceği açıklamasını göz önünde bulundurursak, FOMC’nin her toplantıda 10 milyar dolarlık kesinti

hızını değiştirmeden azaltıma devam etmeyi öngördüklerini söyleyebiliriz. Aralık ayında varlık alım programında

azaltımı başlatarak alımları 85 milyar dolardan 75 milyar dolara düşüren Fed, Ocak ayındaki toplantısında da 10 milyar

dolarlık kesinti kararı alarak 65 milyar dolarlık varlık alımı yapma kararı almıştı. Yellen ayrıca, Fed’in gösterge faiz

oranını işsizlik oranı %6,5’in üzerinde olduğu ve enflasyonun %2,5’i aşmadığı sürece düşük tutulacağı sözünü de

yinelerken, aynı zamanda uzun süren düşük faiz döneminin finansal istikrarsızlığa sebep olabileceğini vurguladı. Ocak

rakamlarına göre ABD’de işsizlik %6,60 seviyesinde, Fed’in takip ettiği çekirdek (PCE) enflasyonu ise %1,16 ile son iki

yılın düşüklerinde yer alıyor. Fed tutanaklarında da yer bulan bu görüş sebebiyle piyasalarda sürpriz etki

yaratmazken, önümüzdeki hafta açıklanacak istihdam rakamlarının piyasaların kısa vadeli seyrinde belirleyici olacağını

düşünüyoruz.

1

EUR/USD hareketli hafta öncesinde 1,37 merkezli dengeleme eğilimi gösteriyor, USD’ye geçiş önerimizi

koruyoruz. Rusya-Ukrayna kaynaklı haber akışının etkisiyle yeniden güvenli liman algısı kazanan dolar küresel çapta

değer kazanırken EUR/USD paritesi, Fed Başkanı Yellen’ın Fed’in gevşeme politikalarından geri adım atmaya devam

edeceğine yönelik mesajlarının da etkisiyle baskılanıyor. Başkan Draghi başta olmak üzere ECB üyelerinin parasal

teşviklerin artırılabileceği mesajları vermesi gelecek haftaki toplantı yaklaşırken faiz indirimi gelebileceğine yönelik

beklentiler de parite üzerinde EUR kaynaklı ek baskı yaratıyor. Teknik olarak değerlendirdiğimizde paritenin

1,3690’nın üzerinde kalması yükselişin ileri taşınması açısından önem taşıyor. Önceki notlarımızda da dikkat çektiğimiz

gibi yükselişi destekleyici temel parametrenin olmaması ve çok cazip bir getiri potansiyeli görmediğimiz için paritedeki

yükselişlerin USD’ye geçiş fırsatı yarattığını düşünüyoruz. ECB faiz kararı öncesi paritenin kısa vadeli performansı

açısından bugünkü enflasyon verisi, ECB’nin para politikalarında takip ettiği en önemli verilerden biri olması sebebiyle

yakından izlenecek. Beklentilerin altında kalan rakam ve fiyatlarda düşüşün devamı EUR üzerinde baskı oluşturacak

bir faktör olarak çalışabilir. ABD’de ise son çeyrek büyüme rakamının çizeceği tablonun hareketlilik yarattığını

görebiliriz.

USD/TL 2,22 seviyesine yakın hareket ediyor, USD’de kalınmasını öneriyoruz. Yaklaşan seçimler öncesi

devam eden siyasi endişeler ve Ukrayna’daki jeopolitik risklerle son üç haftanın en yüksek seviyesini test eden

USD/TL, gelişmekte olan ülke para birimlerindeki tepkiye paralel hafta başından bu yana yaşadığı kayıplarının bir

kısmını telafi etti. Ancak 19 Mart Fed toplantısı öncesi önümüzdeki hafta açıklanacak istihdam rakamları tahvil

programının akıbetine dair ipucu vereceğinden gelişmekte olan ülke para birimlerinde dalgalanmanın yeniden

artacağını öngörüyoruz. Volatilitenin yüksek kalmasını beklediğimiz bu dönemde kurun 2,22 seviyesinin üzerinde

kalması teknik olarak yükselişin ilk etapta 2,25’e (ardından 2,28’e) doğru hız kazanmasını sağlayabilir. Ancak 2,22

seviyesinin altında kalınması teknik olarak aşağı yönlü harekete destek verecektir. Yurtiçi ve yurtdışı dinamiklerin

etkisiyle TL’deki zayıflığın sürme ihtimalini göz önünde bulundurarak şimdilik USD’de kalınmasını tavsiye ediyoruz.

ECB’nin gevşek para politikasına karşın, mevcut ortamda TL’deki zayıflığın etkisiyle EUR/TL’de de yükseliş yönlü

hareketin devam edeceğini düşünüyoruz.

Tahvil bono piyasasında alım yapılmasını önermiyoruz. Küresel faizlerdeki sakin seyre rağmen, yurtiçinde

siyasi tansiyon etkisiyle yükselen TL faizler, yüklü borçlanma takvimi ve TL’deki değer kaybı ile baskı altındaki seyrini

sürdürüyor. Gösterge tahvilin bileşik faizi değişim göstermeyerek günü %11,20 ile son iki yılın en yüksek seviyesinde

tamamladı. Politik risklerin arttığı bu dönemde Türkiye’ye yönelik algılamaların da negatife yönelmesi, TL’nin tekrar

değer kaybetmeye başlaması, faiz artırımına karşın enflasyon beklentilerinde bozulmanın devam etmesi ve TCMB’nin

fonlama maliyetini %10 seviyesinin üzerinde tutması tahvil bono piyasasına ilişkin pozitif bir görüş oluşturmamızı

engelliyor. Zayıf kurun yanı sıra önümüzdeki hafta da yoğun geçecek borçlanma programının etkisiyle faizlerde

baskının devam ettiğini görebiliriz. Bu kapsamda henüz cazip getiri potansiyeli görmediğimiz tahvil-bonoda mevcut

seviyelerde alım önermiyoruz.

BIST’te izlemede kalınmasını, risklerin mevcut ortamda artırılmamasını öneriyoruz. Siyasi tansiyonun yanı

sıra Kırım’da Ukrayna - Rusya kaynaklı artan askeri gerilim sebebiyle iki gündür geri çekilen BIST-100 Endeksi, yurtiçi

ve yurtdışında gelişmelerin gölgesinde başladığı günü Avrupa borsalarındaki zayıflığa karşın gelen tepki alımlarıyla artı

bölgede tamamlamayı başardı. Endeksin bir önceki dibi olan 61.000 seviyesinden gelen tepki alımlarına karşın aşırı

belirsizliğin yeniden artış gösterdiği bu dönemde risk primlerinin yükselmesi hisse senedi piyasaları üzerindeki

olumsuz etkiyi destekliyor. Yurtiçi kaygıların gölgesindeki zayıflığın yanı sıra önümüzdeki birkaç haftalık süreçte

ABD’de açıklanacak istihdam rakamlarının ardından 18-19 Mart’taki Fed toplantısı yaklaştıkça atılabilecek adımlara

ilişkin spekülasyonların da BIST üzerindeki volatilitenin ve kırılganlığın artış göstermesine neden olabileceğini

düşünüyoruz. Bu kapsamda sert geri çekilmelerin ardından görülebilecek yukarı yönlü hareketlerin kalıcı değer

kazanımlarına dönüşme potansiyelini zayıf bulurken yatırımcılarımıza risk almaktan kaçınmalarını öneriyoruz. Haber

akışı nedeniyle bugün öne çıkan hisseler: ASUZU, AKENR, AKSEN, BIZIM, AKCNS, DOAS, PETKM

2

Ons altında kâr realizasyonunun ardından beklemede kalınmasını öneriyoruz. Altının ons fiyatı zaman

zaman kâr satışlarına maruz kalsa da 1320 dolar seviyesinden çok fazla uzaklaşmıyor. Geri çekilmelerin geçtiğimiz

haftadan bu yana 1315 dolar civarında tepki alımları ile karşılandığını görüyoruz. Ayrıca yaklaşık olarak 1300 dolar

civarından geçen 200 günlük hareketli ortalamanın üzerinde olunması da önemli bir rahatlık sağlıyor. Ancak özellikle

doların güçlü kalmaya devam etmesi değerli metallerin destek bulmasını zorlaştıran bir unsur olarak çalışıyor. Fed’in

tahvil alımlarında azaltıma hız kesmeden devam ettiği ve altın fiyatlarında volatilitenin yüksek olduğu bir dönemde

önerilerimize paralel olarak pozisyonlarını kâr satışı ile kapatan yatırımcılarımızın yeni pozisyon almamalarını tavsiye

ediyoruz.

Altın Fon’da ve B Tipi Tahvil ve Bono Fon’unda pozisyon önermiyoruz. Altın Fonu’nda orta vadeli olarak yeni

pozisyon alınmasına sıcak bakmıyoruz. Öte yandan tahvil bono piyasasına ilişkin görüşümüze paralel olarak mevcut

koşullar altında B Tipi Tahvil ve Bono Fon’unun önemli bir getiri potansiyeli taşımadığını düşünüyoruz. Dolayısıyla

yatırımcılarımızın yeni pozisyon almalarını tavsiye etmiyoruz.

Burgan Öneri Listesi

Kısa Vade

Orta Vade

EUR/USD

USD'de kal

USD'de kal

USD/TL

USD AL

TUT

EUR/TL

Yükseliş sürebilir

Tahvil

ALMA

TL'de kal

TÜFE'ye endeksli/değişken faizli tahvil

tercih ediyoruz

BIST

ALMA

ALMA

Altın (USD/Ons)

ALMA

ALMA

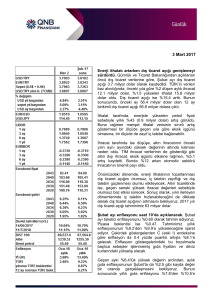

Günün Ajandası

Saat

Bölge

Veri

Dönem

Beklenti

Önceki

09:00

Almanya

Perakende Satışlar

Şubat

%1,00

-%2,50

10:00

Türkiye

Dış Ticaret Dengesi (aylık)

Şubat

-6,75 milyar TL

-9,9 milyar TL

12:00

Euro Bölgesi

Enflasyon (aylık) - öncü

Şubat

%0,70

%0,80

12:00

Euro Bölgesi

İşsizlik Oranı

Ocak

%12,00

%12,00

15:30

ABD

GSYH Büyümesi

4Ç13

%2,50

%3,20

16:45

ABD

Chicago PMI

Şubat

57,00

59,60

16:55

ABD

Michigan Tüketici Güven Endeksi

Şubat

81,30

81,20

17:00

ABD

Bekleyen Konut Satışları

Ocak

%2,00

-%8,70

Avrupa borsalarındaki zayıflığa karşın Borsa Istanbul, kurdaki gevşemenin yanı sıra vadeli BIST-30 endeks

kontratının bugün vade sonu olmasına paralel özellikle banka hisselerinde kısa pozisyonların kapatılması ile pozitif

ayrışarak günü %0,45 primle tamamladı. Bu sabaha baktığımızda ise küresel piyasalarda karışık bir seyir izleniyor.

Yellen’in dünkü konuşmasının genel olarak olumlu karşılanması ile S&P 500 Endeksi tarihi zirve rekorunu

tazelerken, vadeli endeks kontratları sabah saatlerinde hafif satıcılı seyrediyor. Asya piyasaları ise Yuan’ın dolar

karşısında değer kayıplarını artırması ile genel olarak zayıf seyrediyor. BIST’te ise politik gerilimin algıyı olumsuz

etkilemesi ve yabancı yatırımcıların pozisyon azaltması sebebiyle zayıf görünümün ve volatilitenin 30 Mart

seçimlerine kadar devam edebileceğini öngörüyoruz. Son 10 yıldır ilk kez bu denli sert fiyatlamalara giren ve risk

primini yüksek tutan siyasi gelişmelere paralel mevcut belirsizlik ortamında risklerin düşük tutulması gerektiğine

yönelik düşüncemizi koruyoruz. Yaşanan sert düşüşün ardından zaman zaman tepki alımlarının öne çıktığı

görülebilecekse de TL ve faizlerdeki zayıflığın da baskısıyla temkinli duruşun korunması gerektiğini düşünüyoruz.

3

Haber akışıyla bugün öne çıkan hisseler:

(+) ASUZU Anadolu Isuzu Yönetim Kurulu 30 Mayıs’ta dağıtılmak üzere hisse başına 2,57 TL temettü

ödenmesine karar verdi. Açıklanan rakam %15,1’lik temettü verimine denk gelmektedir. Yüksek temettü verimini

olumlu olarak değerlendiriyoruz.

(+/-) AKENR Akenerji, bizim (-54 milyon TL) ve piyasa beklentisine (-62 milyon TL) paralel 4Ç13’te 57 milyon

TL zarar etti. Sonuçların ardından hisseye dair “Endekse Paralel Getiri” öngörümüzü koruyor, ancak hedef

fiyatımızı %10 düşürerek 1,20 TL’ye revize ediyoruz.

(+/-) AKSEN Aksa Enerji 4Ç13’te, bizim (-45 milyon TL) ve piyasa beklentisinin (-36 milyon TL) altında 56

milyon TL zarar etti. Elektrik ve doğalgaz fiyatlarının yanı sıra kurlara dair kısa vadeli belirsizlik ve risklere karşın

geniş sözleşmeli bir müşteri tabanı ve yüksek kapasite kullanın oranı ile şirketi beğeniyoruz. Sonuçların ardından

hisseye dair “Endekse Paralel Getiri” öngörümüzü koruyor, ancak USD/TL’nin olumsuz etkisi ve düşük satış

fiyatları ile hedef fiyatımızı %10 düşürerek 3,60 TL’ye revize ediyoruz.

(+/-) BIZIM Bizim Toptan, bizim (4,4 milyon TL) ve piyasa beklentisine 5,0 milyon TL) paralel 4Ç13’te 5 milyon

TL net kâr elde etti. Rakamların önemli bir piyasa etkisi yaratmasını beklemiyoruz. Risksiz faiz oranımızdaki

güncelleme sebebiyle hisseye dair 12 aylık hedef fiyatımızı %6 düşürerek 23,50 TL’ye revize ediyoruz.

(+/-) Bugün 4Ç13 finansal sonuçlarını açıklamasını beklediğimiz şirketler;

AKCNS Net Kâr: Burgan beklentisi: 35 milyon TL, piyasa beklentisi: 39 milyon TL

DOAS

PETKM Net Kâr: Burgan beklentisi: -1 milyon TL, piyasa beklentisi: 16 milyon TL

Net Kâr: Burgan beklentisi: 49 milyon TL, piyasa beklentisi: 45 milyon TL

Teknik Görünüm

BIST-100 Endeksi bir önceki dibi olan 61.000 seviyesinde taban oluşumu çabası sergiliyor, kırılması satış baskısını

artıracaktır. Gün içi destek 61.000 ve 60.300 iken direnç 62.000 seviyesinde bulunuyor.

VİOP 30 kontratları için gün içi tahmini hareket bandımız

75.200 seviyesine yakın bir açılış yapmasını beklediğimiz kontratların gün içinde ağırlıklı olarak 73.500 – 77.000

bandı içinde hareket etmesini bekliyoruz.

4

İkili Trade Önerilerimiz

VAKBN

3,38

3,28

ISCTR

4,15

4,07

Hedef

Getiri

8%

AKBNK

6,10

5,65

SAHOL

8,16

7,75

8%

Hisse

Alış Fiyatı

Son Fiyat

Hisse

Satış Fiyatı

Son Fiyat

Stop-Loss

Seviyesi

5%

5%

-1,05%

Öneri

Tarih

05.02.2014

Hedef

Tarih

05.03.2014

-2,48%

17.02.2014

17.03.2014

Kâr/Zarar

En çok önerdiğimiz hisseler

Tavsiye

Fiyat (TRL)

(%)

Uzun Vadeli

Kısa Vadeli

Kapanış

Hedef

Getiri Pot.

THYAO

AL

EÜ

6,54

9,00

38

TSKB

AL

EÜ

1,73

2,22

28

ISCTR

AL

EÜ

4,07

5,41

33

YKBNK

TUT

EÜ

3,27

3,81

16

TUPRS

AL

EP

38,94

46,55

20

ARCLK

AL

EÜ

11,50

14,50

26

ENKAI

TUT

EÜ

6,42

7,50

17

TTRAK

AL

EÜ

55,25

66,29

20

EREGL

AL

EÜ

2,46

3,11

26

PGSUS

AL

EÜ

EÜ: Endeksin Üzerinde Getiri; EP: Endekse Paralel Getiri

28,30

44,50

57

Bu rapor Burgan Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı

kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel

sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun

olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Raporda yer alan içerik, müşterilerin verilen stratejilerden kârlı çıkacağının ya da zararlarının limitli olacağının, Burgan Yatırım Menkul Değerler A.Ş.

tarafından verilmiş sözü veya garantisi olarak kabul edilemez. Burada yapılan analizlere dayanarak ve özellikle kaldıraç sistemi kullanan piyasalara

yapılan yatırımlar zararla da sonuçlanabilir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz ve kurumumuz

çalışanları hiçbir sorumluluk üstlenmemektedir. Bu raporda yer alan bilgiler, güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları

ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı

doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Raporda yer alan bilgiler Burgan

Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.

5