Dijital Yatırımcı: Gelişen Ülke Endeksleri

advertisement

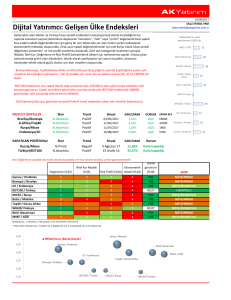

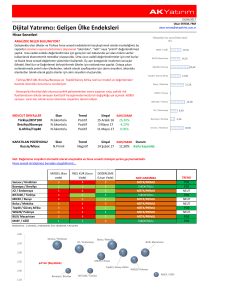

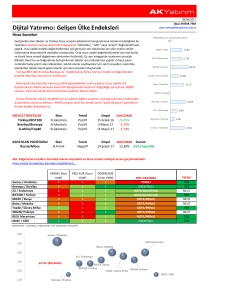

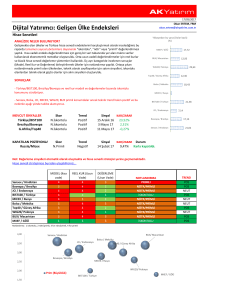

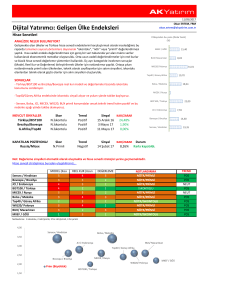

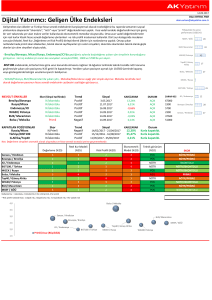

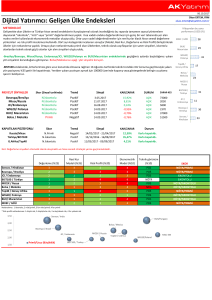

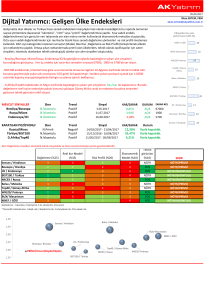

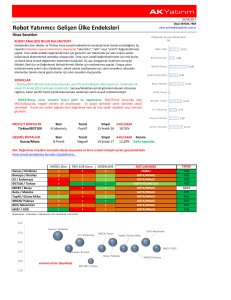

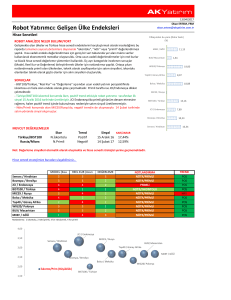

04/08/2017 Okan ERTEM, FRM okan.ertem@akyatirim.com.tr Dijital Yatırımcı: Gelişen Ülke Endeksleri Gelişmekte olan ülkeler ve Türkiye hisse senedi endekslerini karşılaştırmalı olarak incelediğimiz bu raporda tamamen sayısal yöntemlere dayanarak "iskontolu", "nötr" veya "primli" değerlendirmesi yaptık. Kısa vadeli endeks değerlendirmesi için geniş bir veri tabanında yer alan makro veriler kullanılarak ekonometrik metodlar oluşturuldu. Orta-uzun vadeli değerlendirmeler için reel kurlar klasik hisse senedi değerleme yöntemleri ve risk profili incelemesi kullanıldı. Dört ayrı kategoride incelenen sonuçlar (Model, Reel Kur ,Değerleme ve Risk Profili) birleştirilerek ülkeler için notlandırma yapıldı. Ortaya çıkan notlandırmada primli olan ülkelerden, teknik olarak zayıflayanlar için satım sinyalleri, iskontolu olanlardan teknik olarak güçlü olanlar için alım sinyalleri oluşturuldu. Yılbaşından bu yana performans (USD) (%) MXEF / GÖÜ 23 BUX/ Macaristan 29 WIG20/ Polonya - Türkiye/BIST100, Brezilya/Bovespa, Top40/Güney Afrika ve Micex/Rusya'da geçtiğimiz aylarda başlattığımız yukarı yön sinyalinin korunduğunu görüyoruz. Her üç endeks için zarar-kes seviyeleri sırasıyla 105, 62, 47 bin ve 1850'de yer alıyor. Top40 / Güney Afrika 39 15 Bolsa / Meksika 29 MICEX / Rusya BIST100 / Türkiye MEVCUT SİNYALLER Türkiye/BIST100 Brezilya/Bovespa G.Afrika/Top40 Rusya/Micex KAPATILAN POZİSYONLAR Russia/Micex Skor N.İskontolu N.İskontolu N.İskontolu N.İskontolu Trend Pozitif Pozitif Pozitif Pozitif Skor N.Primli Trend Negatif Sinyal 15/12/2016 03/05/2017 11/05/2017 11/07/2017 KAR/ZARAR 39,58% 1,04% 3,82% 1,45% DURUM AÇIK AÇIK AÇIK AÇIK JCI / Endonezya ZARAR-KES 105000 62000 47000 1850 Bovespa / Brezilya Sensex / Hindistan KAR/ZARAR Sinyal Durum 4 Ağustos 17 12,30% Karla kapatıldı. Not: Değerleme sinyalleri otomatik olarak oluşmakta ve hisse senedi stratejisi yerine geçmemektedir. Sensex / Hindistan Bovespa / Brezilya JCI / Endonezya BIST100 / Türkiye MICEX / Rusya Bolsa / Meksika Top40 / Güney Afrika WIG20/ Polonya BUX/ Macaristan MXEF / GÖÜ Değerleme (%25) Reel Kur Modeli (%35) Risk Profili (%20) Ekonometrik Model (%10) Teknik görünüm (%10) SKOR 3 2 2 1 1 3 2 1 2 3 3 3 2 2 2 4 2 4 4 1 2 4 3 3 3 3 4 3 2 2 4 3 4 4 4 3 2 3 4 1 POS POS NÖTR POS POS POS POS POS POS POS NÖTR/PRİMLİ NÖTR/PRİMLİ NÖTR/PRİMLİ NÖTR/İSKONTOLU NÖTR/İSKONTOLU NÖTR/PRİMLİ NÖTR/İSKONTOLU NÖTR/PRİMLİ NÖTR/PRİMLİ İSKONTOLU Notlandırma: 1 iskontolu, 2 nötr/primli, 3 for nötr/primli, 4 for primli * Risk profili notlandırması: 1 düşük risk, 2 düşük/orta risk, 3 orta/yüksek risk, 4 for yüksek risk 4,00 3,50 PRİMLİ/Ucuz (Büyük/Küçük) Bolsa / Meksika Sensex / Hindistan BUX/ Macaristan 3,00 Bovespa / Brezilya JCI / Endonezya 2,50 Top40 / Güney Afrika 2,00 1,50 WIG20/ Polonya BIST100 / Türkiye MICEX / Rusya MXEF / GÖÜ 38 10 15 28 Değerleme ve Hisse Senedi Performansları Hisse senedi değerlemelerine bakıldığında, tarihsel ve karşılaştırmalı olarak yapılan iskontolara ek olarak analistlerin konsensüs HBK (Hisse Başına Kar) büyümesi tahminlerini de çalışmamıza dahil ettik. Tarihsel iskontolar ve EPS Büyüme beklentileri değişkenlerinin toplam notlandırma içerisindeki ağırlığı eşittir. Tarihsel Değerleme 04/08/2017 Sensex / Hindistan Bovespa / Brezilya JCI / Endonezya BIST100 / Türkiye MICEX / Rusya Bolsa / Meksika Top40 / Güney Afrika WIG20/ Polonya BUX/ Macaristan MXEF/GÖÜ F/K 12M Beklentisi 20,05 12,74 16,58 9,67 6,03 18,97 15,79 12,36 12,01 13,48 Prim/İskonto 3 Yıllık Ort. 16,2% -1,9% 3,7% -2,6% -4,1% -6,6% -4,7% -3,1% -2,2% 10,0% Prim/İskonto 10 Yıllık Ort. 30,6% 26,4% 9,3% -5,9% -29,9% 12,7% 17,7% 0,5% 10,9% 14,9% EPS Büyüme Bek. 18,6% 44,1% 43,3% 13,1% 10,3% 8,2% 16,1% 52,4% -10,9% 19,0% NOTLANDIRMA NÖTR/PRİMLİ NÖTR/İSKONTOLU NÖTR/İSKONTOLU NÖTR/İSKONTOLU NÖTR/İSKONTOLU NÖTR/İSKONTOLU NÖTR/İSKONTOLU İSKONTOLU NÖTR/PRİMLİ NÖTR/PRİMLİ Karşılaştırmalı Analiz (Gelişmekte Olan Ülke Endeksine Göre) 04/08/2017 Sensex / Hindistan Bovespa / Brezilya JCI / Endonezya BIST100 / Türkiye MICEX / Rusya Bolsa / Meksika Top40 / Güney Afrika WIG20/ Polonya BUX/ Macaristan 04/08/2017 Sensex / Hindistan Bovespa / Brezilya JCI / Endonezya BIST100 / Türkiye MICEX / Rusya Bolsa / Meksika Top40 / Güney Afrika WIG20/ Polonya BUX/ Macaristan MXEF/GÖÜ Prim/İskonto (GÖÜ'ye göre) 0,49 -0,05 0,23 -0,28 -0,55 0,41 0,17 -0,08 -0,11 Prim/İskonto (GÖÜ'ye göre) 3 Yıllık Ort. 40,5% 5,3% 30,1% -19,0% -48,9% 65,4% 34,9% 3,7% 0,1% Prim/İskonto (GÖÜ'ye göre) 10 Yıllık Ort. 36,1% 1,5% 23,0% -17,1% -43,0% 45,7% 12,9% 1,0% -10,3% F/K 12M Beklentisi 20,05 12,74 16,58 9,67 6,03 18,97 15,79 12,36 12,01 13,48 F/K 23,78 18,35 23,76 10,94 6,65 20,52 18,33 18,83 10,70 16,04 PD/DD 3,04 1,60 2,47 1,44 0,79 2,86 2,21 1,37 1,61 1,75 Kaynak: Ak Yatırım, Bloomberg NOTLANDIRMA PRİMLİ NÖTR/İSKONTOLU NÖTR/PRİMLİ İSKONTOLU İSKONTOLU PRİMLİ NÖTR/PRİMLİ NÖTR/İSKONTOLU İSKONTOLU PD/FAVÖK 10,67 5,66 8,97 6,41 3,21 6,45 9,77 5,04 4,57 7,46 PD/SATIŞ 2,67 1,22 2,10 1,15 1,13 1,53 1,94 1,09 1,22 1,41 ROE 12M Beklentisi 13,58 11,55 18,83 14,30 7,84 16,64 14,05 9,20 9,70 9,47 ROE 13,09 8,36 10,73 14,21 11,38 14,43 15,82 7,49 15,27 11,84 Reel Kurlar ve Hisse senedi Piyasaları İSKONTOLU/UZUN VADELİ YÜKSEK POTANSİYELE SAHİP OLANLAR (TÜRKİYE VE MEKSİKA) Reel kur bazlı modelimizde ülke reel kurlarının endeksler ile olan uzun vadeli ilişkisine bağlı olarak notlandırma yapılmış ve endekslerin potansiyeli saptanmıştır. Modelimiz Türkiye ve Rusya hisse senedi endekslerinin orta-uzun vadeli yüksek primlenme potansiyeline sahip olduğuna işaret Türkiye REER z-skoru 3 XU100 Index 121000 2 111000 1 101000 91000 0 81000 -1 71000 Ocak 17 Temmuz 17 Ocak 16 Temmuz 16 Ocak 15 Temmuz 15 Ocak 14 Temmuz 14 Ocak 13 Temmuz 13 Ocak 12 Temmuz 12 Temmuz 10 Ocak 11 51000 -4 Temmuz 11 61000 -3 Ocak 10 -2 41000 PRİMLİ/ UZUN VADELİ DÜŞÜK POTANSİYELE SAHİP OLANLAR Meksika, Polonya ve Macaristan orta uzun vadeli olarak düşük primlenme potansiyeline sahip görünüyor. 45000 2 1100 40000 1 1000 35000 30000 Macaristan REER z-skoru BUX Index 3 40000 30000 1 25000 0 20000 -1 Jul-17 Jul-16 Jan-17 Jan-16 Jul-15 Jan-15 Jul-14 Jan-14 Jul-13 Jan-13 Jul-12 Jul-11 Jan-12 Jan-11 10000 Jan-10 Jul-10 15000 -3 Jan-09 Jul-09 -2 Ocak 17 Temmuz 17 Ocak 16 Temmuz 16 Ocak 15 Temmuz 15 Ocak 14 Temmuz 14 Ocak 13 -4 Temmuz 13 500 20000 Ocak 12 600 -3 Temmuz 12 25000 35000 2 700 -2 Ocak 11 Ocak 17 Temmuz 17 Temmuz 16 Ocak 16 Ocak 15 Temmuz 15 Ocak 14 Temmuz 14 Ocak 13 Temmuz 13 Ocak 12 Temmuz 12 Temmuz 11 Ocak 11 Ocak 10 Temmuz 10 Ocak 09 Temmuz 09 -3 800 -1 Temmuz 11 -2 900 Ocak 10 -1 1200 0 Temmuz 10 0 Ocak 09 1 4 MXEF Index 3 2 -4 Polonya REER z-skoru MEXBOL Index 50000 Temmuz 09 Meksika REER z-skoru 3 400 Regresyon Modelleri (Kısa Vadeli Bakış) 500'den fazla makro ve finansal değişkene sahip veritabanından ekonometrik metodlar ile seçilen değişkenler vasıtasıyla her bir endeks için model kurulmuştur. Bu vesileyle endeks değerlerinin model değerden sapması (residual) değerlendirilerek endeksler için "iskontolu" veya "primli" değerlendirilmesi yapılmaktadır. Aşağıdaki grafiklerde yer alan mavi seriler bu açıdan değerlendirilmesi, mavi serinin zirvelerde olması, o endeks için düzeltme vaktinin yaklaştığına işaret etmektedir. Mavi seride dip noktalara ulaşılması ise endeksin "is kontolu" görünüme sahip olduğuna işaret etmektedir. 04/08/2017 Sensex / Hindistan Bovespa / Brezilya JCI / Endonezya BIST100 / Türkiye MICEX / Rusya Bolsa / Meksika Top40 / Güney Afrika WIG20/ Polonya BUX/ Macaristan MXEF/GÖÜ R-Sq 93% 75% 94% 93% 73% 95% 93% 86% 92% 67% ALT BANT -1500 -5000 -400 -5000 -200 -2900 -2500 -240 -2000 85 ORTA 250 1000 0 500 -25 0 500 0 0 -8 ÜST BANT 2000 7000 400 6000 150 2900 3500 240 2000 -100 SON 4421 3489 781 17971 214 2108 99 49 2212 64 NOTLANDIRMA PRİMLİ NÖTR/PRİMLİ PRİMLİ PRİMLİ PRİMLİ NÖTR/PRİMLİ NÖTR/İSKONTOLU NÖTR/PRİMLİ PRİMLİ İSKONTOLU Risk Profili (Kredi ve Kur Riski) Dijital Yatırımcı skorlama sisteminde ülke para birimlerinin kur riski ve ülke borçlanma araçlarının kredi riski önemli bir girdi olarak kabul edilmektedir. Burada kredi riski ölçümleri için ülkelerin 5 yıllık dolar bazlı CDS kontratlarının primi , kur riski ölçümü için 1 aylık örtük kur volatilitesi kullanılmıştır. Bu iki ölçütün grup içi dağılıma bağlı olarak skorlaması yapılmış ve her bir ülke için ortalama skor belirlenmiştir. Ülkeler risk sınıflarına göre skorlanmıştır. 04/08/2017 Hindistan Brezilya Endonezya Türkiye Rusya Meksika Güney Afrika Polonya Macaristan MSCI GÖÜ CDS (bps) 87 201 109 173 156 100 177 60 106 96 KUR VOL (1M imp %) 4,6 11,7 4,3 9,4 12,8 10,0 15,1 9,5 8,8 7,6 SKOR DÜŞÜK RİSK YÜKSEK RİSK ORTA/YÜKSEK RİSK ORTA/YÜKSEK RİSK ORTA/YÜKSEK RİSK ORTA/YÜKSEK RİSK YÜKSEK RİSK ORTA/YÜKSEK RİSK DÜŞÜK RİSK DÜŞÜK RİSK Makro Göstergeler 04/08/2017 CARRY 1,09 0,69 1,10 1,22 0,60 0,58 0,37 0,05 -0,12 Hindistan Brezilya Endonezya Türkiye Rusya Meksika Güney Afrika Polonya Macaristan CDS (bps) 87 201 109 173 156 100 177 60 106 KUR VOL (1M imp %) LIBOR (1 AY %) GETİRİ EĞRİSİ EĞİMİ SWAP EĞRİSİ EĞİMİ 4,6 6,2 POZİTİF POZİTİF 11,7 9,4 POZİTİF POZİTİF 4,3 5,9 POZİTİF POZİTİF 9,4 12,7 NEGATİF NEGATİF 12,8 8,9 NEGATİF NEGATİF 10,0 7,0 POZİTİF NEGATİF 15,1 6,8 POZİTİF POZİTİF 9,5 1,7 POZİTİF POZİTİF 8,8 0,1 POZİTİF POZİTİF Makro ve Finansal Değişkenler 04/08/2017 GSYİH yoy (%) TÜFE yoy(%) 5,30 1,08 -0,35 3,00 5,01 3,88 3,09 9,79 0,50 4,40 1,77 6,31 -0,70 5,10 4,00 1,70 4,20 1,90 Hindistan Brezilya Endonezya Türkiye Rusya Meksika Güney Afrika Polonya Macaristan İşsizlik (%) CA/GSYİH (%) 8,40 -0,67 8,20 -1,03 -1,52 10,45 -3,89 5,10 2,38 3,27 -0,62 27,70 -2,10 7,10 1,18 4,30 4,56 FAİZ FARKI/ KUR VOL (CARRY) 1,20 Bütçe/GDP(%) -3,52 -9,28 -2,39 -1,71 -3,37 -0,66 -3,83 -2,40 -1,80 25,00 2 Yıl Tahvil Faizi 6,29 8,15 6,52 11,56 8,02 6,81 8,64 1,83 0,52 10 Yıl Tahvil Faizi 6,43 9,84 6,92 10,35 7,76 6,84 7,14 3,34 3,16 2 Yıl Reel Faiz (%) 2,11 4,25 2,17 2,21 3,82 2,01 3,24 -0,17 -2,18 F/K 12 AY TAHMİN Hindistan 1,00 20,00 Endonezya Hindistan Meksika Optimal Yatırım 0,80 15,00 Brezilya 0,60 Endonezya Güney Afrika Rusya Brezilya Meksika 10,00 Türkiye 0,40 Güney Afrika Rusya 5,00 0,20 Optimal Yatırım 0,00 0,00 0 50 100 150 200 CDS PRİMİ 250 300 350 400 0 5 10 ROE 12 AY TAHMİN 15 20 YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.